文 | 乔帮主

休闲食品的故事还好不好讲?

据统计,我国休闲食品行业规模已超万亿,近5年复合增速达12%,2020年预计可达12984亿元,整个行业势必将保持高速增长。

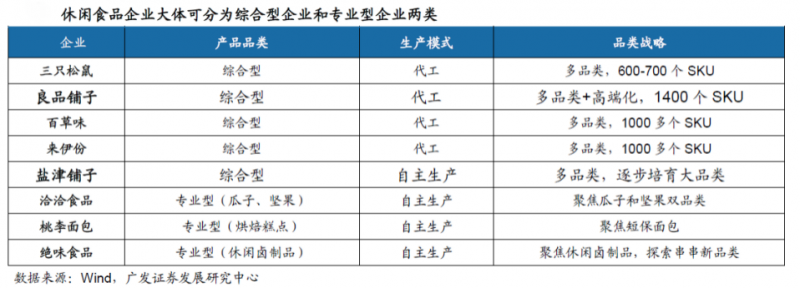

除去国际食品巨头,国内休闲食品市场呈现五强争霸局面:三只松鼠、良品铺子、盐津铺子、来伊份四家上市公司,和一家刚刚被“卖身”国际食品饮料巨头百事的百草味。

2020年即将过半,该上市的上市,该卖身的卖身,尘埃落定之后,营收过百亿的三只松鼠并未坐稳综合型休闲食品企业的头把交椅,身后四家企业依旧虎视眈眈。

2020年注定是不平凡的一年,电商红利消退倒逼企业必须重新思考接下来的战略和发展方向,通向天堂地狱的门全开着,做选择的时刻即将来临。但对各位看官来说,好看的故事刚刚开始。

01

战略 务实还是玩概念?

2019年,是属于三只松鼠的。上市成功营收101.73亿元,继续稳坐国内休闲食品第一的位置。

然而,这一年,追赶者的脚步并未停下。良品铺子营收77.15亿元,百草味49.97亿元,来伊份40.02亿元,盐津铺子13.99亿元。

进入2020年第一季度,三只松鼠的日子并不好过。该季度,其净利润较上年同期减少24.58%,究其原因:一是电商红利小退;二是营销费用和物流成本增加。

即便如此,三只松鼠依旧提出了未来10年的战略目标——数字化战略,冲刺千亿。

为了完成目标,三只松鼠开始布局休闲食品以外的领域,先后成立10家公司,覆盖供应链、物流、计算机软硬件开发、婚庆、婴童、宠物食品等多个领域。三只松鼠希望通过战略构想,让外界看到它的野心。

早在去年,良品铺子就宣布将“高端零食”作为未来十年的战略发展方向,希望借助消费升级,深耕细分领域,“针对不同人群健康营养需要来做产品;针对不同用户场景需要来做产品;用更好的原料做最好味道的产品。”

但以线下门店支撑的良品铺子受疫情影响,一季度净利跌4.14%。

百草味则聚焦“多元”品牌战略,“年的味道”系列礼盒、健身人群“今日能量”,深挖人群及场景的各类细分需求,将触角延伸到更多领域。

不甘心掉队的来伊份打出了“新鲜零食”的概念,实行现制的新鲜口味,中央厨房式供给模式;年营业额最少的盐津铺子继续在全国商超渠道推进“店中岛”模式,持续发力三大战略新品。

另外,盐津铺子是一季度最赚钱的企业,实现盈利 5000 万元– 6000 万元,比上年同期增长75.52%-110.63%。

从一季度的赚钱能力来看,体量最小、最务实的盐津铺子成了赢家。

高大上的战略,沦为“空话”。

02

新品 更健康更赚钱?

国内休闲食品品类主要有糖巧蜜饯、饼干、膨化食品、烘焙糕点、坚果炒货、休闲卤制品六大类别。

其中,糖巧蜜饯、饼干、膨化食品占产业规模半壁江山,被玛氏、亿滋、百事、旺旺等国际食品集团巨头牢牢把控,留给国内企业的机会仅剩烘焙糕点、坚果炒货、休闲卤制品三个品类。

在坚果炒货里拼出一片天地的松鼠、良品们要维持持续增长的营收,除了战略外,必须开发新品种或者新品类。

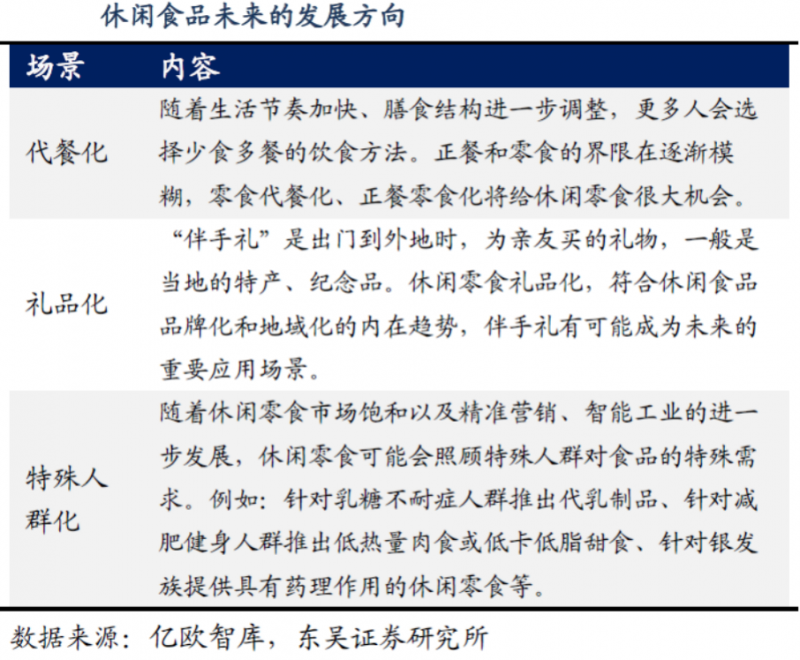

三只松鼠在继续夯实坚果类老大地位的同时,内部孵化婴童食品、宠物食品、喜礼等新品牌,并提出“国民好烘焙”代餐概念,大烘焙品类占主营业务比重超16%,仅次于坚果,跑赢了所有竞争对手。

良品铺子在《儿童零食通用要求》公布后,正式进入儿童零食领域,上线“良品小食仙”子品牌,聚焦3-12岁的儿童消费群。良品小食仙共42款儿童零食产品,饼干、糖果、海苔、鱼肠、肉松、牛奶等,抢在三只松鼠之前完成了细分领域布局。

近些年,百草味一直尝试进入更多细分领域,已上架三款主打健康轻负的人造肉系列零食。此外,紧跟良品铺子上架“童安安小朋友”系列产品,把下一个增长点瞄准1000亿市场规模的儿童零食市场。

在前几家忙着炒概念时,盐津铺子已经尝到了新品类的甜头。2019年,盐津铺子的辣条类产品(包括传统辣条、海带、魔芋等)实现营收4941.36万,增长高达138倍。盐津铺子已放出豪言,四到五年做到辣条行业老二。

相对来说,来伊份虽未上新,但发布2020年度非公开发行股票预案,拟定增募资5亿元,用于全渠道营销网路建设和研发中心升级项目。

事实上,不管上新多少SKU,最终需要经过消费者的嘴来投票,更健康、更好吃的零食才能赚到钱。

03

渠道 新零售靠不靠谱?

对快消品来说,得渠道者得天下,休闲食品行业亦是如此。

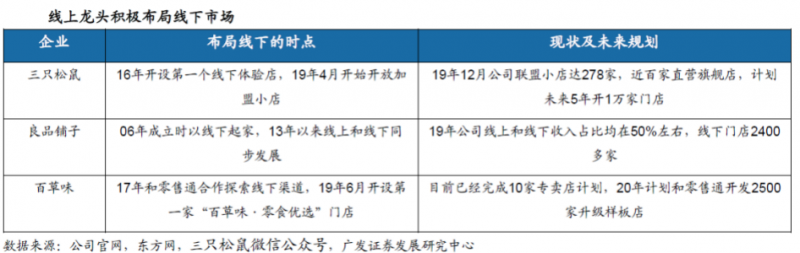

凭借线上红利,三只松鼠一飞冲天营收过百亿,但随着线上流量红利消失殆尽,三只松鼠不得不面对一个残酷的现实:休闲食品行业线下渠道占全部销售的86%左右。

为此,三种松鼠称,到2020年底,准备开出200-250家的投食店,1000家松鼠小店;到2025年,预计开出1000家投食店和10000家松鼠小店。

但专注线上渠道的三只松鼠不得不面临两个棘手的问题:线下实行什么经营模式?是否有足够的管理经营能力?

良品铺子是新零售模式基因最好的,线上线下的营收占比分别为48.58%和51.42%,全国有2400多家门店,但有一半以上在华中区域,其中湖北有门店800多家。突如其来的疫情,让良品铺子一季度利润骤降。

来伊份和盐津铺子作为线下渠道为主的企业,也各有侧重。

来伊份在25个省市拥有近2800家门店,定增5亿完成后,计划在上海、江苏地区新设一批直营连锁门店,同时对部分现有直营门店进行升级。在线上零售方面,加大对自营APP及社区拼团业务的投入,进一步强化线上运营能力。

盐津铺子最大的优势是拥有大型商超渠道,基于此建了8000多个店中岛,今年预计新增5000家,集中于华中、华南和华东向西南、华北等区域拓展。

百草味的处境有点尴尬,“卖身”百事后,是借助百事线下渠道大力发展线下业务,还是把自身电商渠道并入百事体系,尚无定论。

过于集中电商渠道,百草味直到2019年6月才在杭州开了第一家店“百草味·零食优选”。而在没转入线上之前,百草味一度拥有160多家门店。

正可谓起了个大早赶了个晚集。

04

头部 究竟有没有护城河?

纵观食品饮料巨头发家史,大多以某一单品起家,此后不断扩充品类,成为休闲食品综合巨头。

东吴证券的研究报告分析,休闲食品公司的成功在不同的行业生命周期均有其优势,导入期以大单品取胜,成长期、成熟期除行业增长红利外,公司自身通过技术和供应链的变革实现用户数增长、用户粘性提升,在高同质化、低门槛的行业中加强护城河。

目前的现实情况,国内各家休闲食品企业的护城河初见雏形,尚未稳固。

最有可能成为巨头的是三只松鼠和良品铺子,百草味命运尴尬,来伊份和盐津铺子体量较小,将长期处于第二梯队。

为了保持领先地位,上市后,三只松鼠经营模式逐渐发生变化,发力线下渠道,布局供应链产业,向上游供应端延伸。

事实上,三只松鼠逐渐抛弃轻资产模式,慢慢向重资产转变。

在三只松鼠创始人章燎原看来,突破增长瓶颈,要靠重构门店管理体系,自主创新和全域营销。

三只松鼠十年千亿目标很宏伟远大,俨然又一家独角兽企业即将崛起,但资本市场有一条真理:步子大了,容易扯着……

对于良品铺子来说,供应链布局和全渠道运营已占先机,高端零食战略能否成功,关乎其能否能冲击三只松鼠的地位。如果在保有优势的前提下,依然不能保持营收和利润持续增长,良品铺子未来的日子也不会好过。

2020过去后,休闲食品行业的纷争将渐渐明晰,三只松鼠能否笑到最后?

评论