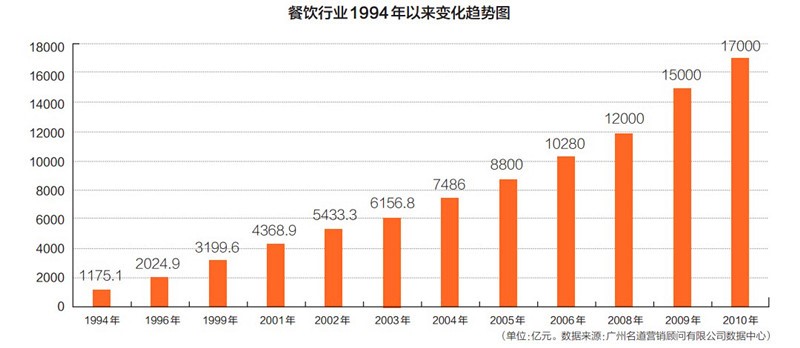

调味品行业有多大?关键成长节点和驱动因素是什么?每年成长了多少?接下来成长的趋势是多少?我们先来看张图。不难看出上述数据的标志性节点:

2003年,非典时期,不少行业都倒退了,调味品行业还在增长;2004年中国大陆调味品消费总值约为700亿元;2006年调味品市场突破1000亿大关;这一年我们讲,行业持续发展,进入一个新的三年,行业发展已经极不一样了。2009年调味品市场达到1500亿元以上;2011年突破2000亿,5年时间行业增长了一倍!

可以预计,接下来几年,调味品的市场产能,以及销售额还将冲到一个新的高度,这个给我们调味品企业的发展提供了极好的发展机遇。未来这个行业还可以像过去几年一样量价齐升么?根据广州名道与合作调研机构的调研数据显示,调味品业整体年增长20%以上,增幅较快,是食品行业中增幅最快的行业之一。对比其他行业的发展,以及本行业的发展要素,笔者认为,调味品行业应该还会继续红火10~20年左右,调味品行业还有40%~50%的涨价空间。因此,我们有必要对行业未来发展趋势进行预测,做到未雨绸缪。

趋势一:行业格局多极化

什么是多级化?是指过去大品类的产生就可以左右行业的演变,而现在呈现多股强势的力量,都足以左右行业发展格局,并相互制衡,这就是“多极化”。

多极化的表现在于:品牌集中度提高;品类集中度细分并集中;价格呈现两极分化;渠道急剧发生大变革;经销商两极分化;资本剧烈振荡调味品行业;管理技术更多更快地应用到行业中来。

多极化带来的影响包括:新时期,调味品行业的经营模式、经营环境已经发生极大的改变,无论是制造商,还是经销商、零售商、消费者消费模式,都较5年前发生了改变,行业进入剧烈的震荡期,制造商和经销商在接下来进入继2006年后的第二次大洗牌的阶段。制造商和经销商要尽快实现转型,拥有独特性,才能在接下来3~5年内确保不倒。行业利润率会进一步向两级化发展,大路货会更不赚钱,要依靠主动推新产品实现盈利。行业整体成长率将继续保持15% 递增。但是我们用放大镜看一下,就会发现在整体增长的大背景下,出现很多分化。

2000年左右,以酱油品类为核心的四级初步显现,中国酱油市场现已形成四分天下的格局,即:以广东海天、致美斋为主的粤产酱油,以上海淘大、家乐、老蔡为主的沪产酱油,以雀巢美极、龟甲万、李锦记、加加、和田宽为主的外资酱油,以北京金狮、石家庄珍极、天津天立、福州民天、湖南双凤等区域性酱油为主的地产酱油。2005年,以鸡精新品类为核心的两大阵营。2004年7月1日,中国鸡精行业标准正式颁布实施,一年后就形成了8大品牌,占据80%市场的局面。2013年以后,行业格局多极化。多品类、多渠道,多力量中心的多极。这是笔者眼中行业格局演变的三个重要节点。

趋势二:品牌集中度提高

5年前调味品品牌有一定影响力的大约有1600家,现在重要的调味品品牌不到800家,能走出本土并产生一定影响力的大约只有400家左右。据此估算,调味品行业的品牌集中度较前5年提升了50%。那么,行业集中度还有多大提升空间?笔者认为,目前几个品类的集中度提升空间还比较大,因为我国酱醋行业集中度提高是长期趋势。目前酱油类调味品行业产量CR5仅为26%,龙头企业海天为15%,食用醋CR5约14.4%,龙头企业恒顺醋业仅5.3%,而日本CR5达到50%,龙头企业龟甲万达到30%。以此推论,未来我国品品牌会形成全国一线品牌和区域性品牌两大阵营。通俗来讲,叫“高富帅”和“屌丝”,中间层可以忽略不计。

品牌集中度的提高,是由两大驱动因素造成的,即资本聚合洗牌、消费者的心智定位。先看资本聚合洗牌。目前,参与调味品行业洗牌的资本力量有四股,即国家资本、民营资本、公众资本、异业资本。其次是消费者心智定位。消费者品牌意识提高,使业内分工更专业化。不是企业认为自己是什么,而是消费者认为企业是什么。如提到深色酱油(老抽),大家首先想到海天;想到蒸鱼豉油(其实是卖香气),首先想到李锦记;提到鲜味酱油,大家首想到味事达(现在大家还会想到味达美和东古一品鲜)。 色香味,消费者的心智都被占据了。提到蚝油,大家想到李锦记;提到鸡汁,大家想到劲霸和家乐;提到复合调味料,大家想到王守义十三香和安记。那么,提到您的企业,大家会想到什么呢?

由分散到集中,也是全世界调味品行业的大趋势.比如鸡精行业,在日本、美国、欧洲、韩国、香港地区等,鸡精竞争到只有两三个主要品牌(如家乐、珍宝等,国际市场,鸡精的发展已达到规模化、垄断化,著名品牌不到10个)。 再以酱油行业为例,1910年日本国内酿造酱油公司不下9000家,而现在主要品牌集中到5个。

我们再看国内市场,由不饱和竞争到行业集中度提高,一些大企业开始主导市场,如海天、亨氏、美味鲜、恒顺等,市场活动频繁,从产品、渠道、价格、促销等方面加剧竞争,迫使中小企业退出市场。很多年销售额在5000万元以下的企业,要么退回到二线市场,要么在思考退出行业,或是已面临被淘汰的局面,地级市场竞争加剧。

调味品企业要在市场竞中立足,必须提前制定5~10年规划。中小企业在历史选择面前,面临的市场竞争不再停留在真刀真枪的一线销售层面,而是以势能的聚合为主,好像拿小米加步枪的游击队和美国的电子化部队开战一样,单凭勇气是不够的。

趋势三:品类细分并凸显

比较明显的趋势体现在大品类细分。比如酱油,第一次细分:酱油——老抽、生抽;第二次细分:酱油——老抽、生抽、鲜味;第三次细分:酱油——老抽、生抽、鲜味、功能酱油、保健酱油。功能酱油包括:蒸鱼酱油、日式酱油(如寿司酱油、鱼生酱油)、面条鲜/米粉鲜……其他酱油类(以红酱油为主,功能以上色、红烧为主,味淡、色红,多为低盐固态产品)。

值得注意的是,酱油行业在2011年、2012年整体的成长率大约10%,成长速度放缓,2012年部分地方领导品牌还出现了下滑的现象。酱油销量整体上接近阶段性饱和,目前只是在大吃小的改变,打区域拉锯战。另外,从品类上看,老抽整体下降,生抽、鲜味酱油增长。最后,鲜味酱油成为新的品类。鲜味酱油是指氨基酸态氮含量为1.2 以上的酱油,从2012年的市场销量上来看,已经可以认定为一个新的品类,此前,这个品类一直是夹杂在花色酱油或者叫特色酱油里面。现在,这个品类已经成为继续老抽、生抽之后的第三大酱油子类。诸多企业得益于该品类的成长,如味事达、东古、厨邦、欣和。

我们再看鸡精。笔者总结出两个趋势,首先,鸡精区域品牌可以细分市场走向全国。在最近五年,雀巢的品牌策略开始清晰化,把品牌资源集中到宣传太太乐上面,使挣扎的地方鸡精品牌得到了机会,我想,这应该是雀巢所犯的错误,在一个行业还处在非常零散的阶段,一个子类品牌过于耀眼,就会出现假冒伪劣产品的跟进,还有就是经销商等渠道成员利润下降。雀巢太太乐可能不愿意相信这一点,但事实上的情况是,地方鸡精品牌成长起来了,名道营销顾问的研究表明,区域鸡精鸡粉品牌成长加速,如美味鲜厨邦、百味佳、金宫等广东系和四川系的鸡精品牌,一旦他们意识到自己的鸡精鸡粉产品,还有至少20% 的提价空间,并利用这部分资源去扩大市场份额,太太乐就不会再是一家独大了。

其次,广东鸡粉企业做鸡精具有一定优势。鸡精和鸡粉实际上已经是一种替代性竞争,就使用习惯和区域优势上面,广东企业实际上优势更加明显,这从太太乐连年攻占华南市场,但一直难以下口即可说明问题,但可惜的是,在过去十年时间,广东鸡精鸡粉制造企业,或注意力放在其他品类上、或故步自封、或骄傲自大、或谨慎过头,这些表现都是因为精力并没有放在北方市场和华东市场的拓展上面。

笔者必须承认,五年前笔者对于鸡精市场的判断,完全被雀巢太太乐的强大优势和行业标准壁垒所迷惑,误认为在鸡精品类发力完全是浪费时间。而现在,新的机会产生了。这给笔者一个启示,在行业整体零散的时候,没有一个企业会长期垄断一个子品类。

品类细分还体现在小品类凸显,比如调味汁、调味粉、方便汤料等,都是针对某种特定的烹饪功能,或是特定菜式制作使用的调味料。这些过去销量极少的小品类,已经渐渐形成庞大的市场,原因有两点:第一,餐饮业的突飞猛进拉动需求的增长;第二,生产商注重品牌形象,率先抢占该品类的品牌高地,克服了零散问题。酱腌菜增长放缓慢,市场走淡。乌江榨菜目前领跑整个行业,可能带旺酱腌菜整个行业,发展速度可以由8%提升到15%。腐乳方面,广合、王致和的区域市场占有率超过50%。但是,由于腐乳比较依赖人工,上述腐乳领导品牌常常会面临断货的困扰,这给区域性品牌留下了市场空间。腐乳的口味差异性也给地方品牌留有提升的空间,笔者认为这个品类的机会还是很大的。

另外值得关注的是调味酱、泡椒和料酒。目前,海天、李锦记等大型企业均对调味酱重点投入推广,中小企业可以从红海之中找蓝海,获得新的机会。泡椒市场的需求以超过30%速度增长,以小米椒为代表的泡椒已经成为一种经典味型,在食品工业、餐饮渠道、家庭消费的市场均有较大提升空间。料酒的集中度会提高,以前这个品类还是一个小品类,现在老恒和、恒顺、老才臣开始发力,可以带动行业进一步增长。

评论