文:张娆

来源:窄播(ID:exact-interaction)

名利双收也许是一种原始朴素的生活欲望,但自古传下的市井智慧总是会提醒人们:声名伴随着风险,能够在一个稳固的小圈子中低调赚钱的行当,才是黄金不换的营生。

直播电商已经成为高曝光的行业,大主播如明星,一升一落都是人们津津乐道的新闻。但在这个镁光聚焦的舞台上,也有一些尚未被照亮的地方,正在沉默地掀起一阵未被察觉的淘金热。

茗茶,一个线下销售占据80%的传统零售行业,地域和人情编织而成的庞杂分销网络曾经是其赖以生存的经营之道,直播电商则为其开辟了新的销售场景。2021年,茗茶成为直播电商平台重点发展的垂类之一。

一道水闸因此打开。很快,茗茶异乎寻常的超高毛利——往往在50%以上——迅速吸引了一大批掘金者。而他们对此往往守口如瓶,寄希望于红海晚些到来。

一位抖音服务商告诉《窄播》(微信公众号ID:exact-interaction):「我们现在也在做茗茶,真的太赚钱了。」但随即他又谨慎地补充:「一定要匿名,别说出去。」

这些直播电商流量老炮儿迅速占领了茗茶行业。在一些更为夸张的传言里,甚至连福建的一些诈骗团伙都躬身入局。在这些人的运作以及平台对新供给源源不断的挖掘下,茗茶品类静悄悄地实现了飞速增长:2021年3-12月,抖音电商茶行业交易规模同比增幅就达到了惊人的891%;2021年快手茗茶类目销售额环比增长70%,茗茶类目客单价环比增长33%。

不过,尽管有一个西部片式的开头,这个淘金故事却没有西部片般的结尾:茗茶并不是一片能够轻易开发的处子之地,而是一块供给为王、关系为本、偶尔还要徘徊于灰色地带的硬骨头。仅仅依靠流量玩法,并不能做好茗茶。

只过了半年时间,相当一部分淘金者就败兴而归;而留下的人,则逐渐意识到人与货的重要性。他们与早期随平台电商共同成长起来的少部分商家一起,在茗茶的直播电商化之路上,摸索着新的可能。

01

打开新供给的水闸

早期的茗茶直播电商大多先由内容创作者转型而来。在抖音和快手的电商业务尚不成熟时,一些茗茶商家以爱茶人的身份进入到平台中,创作茶文化相关内容、分享生活。

「龙团胜雪」是一位来自福建武夷山产业带的快手主播,拥有自己的茶厂,现有600万粉丝,年GMV超过5000万。不过,在2018年,她还只是一位新人创作者,当时她的生意以线下批发为主,在线上经营着小摊的淘宝生意。

彼时,随着短视频平台的兴起,在茶文化气息浓厚的武夷山,用短视频记录生活蔚然成风。「龙团胜雪」也融入了这种时尚,在天气好的时候,她会来到风景优美的山坡上,一边泡茶,一边对着镜头讲解茶文化。

「来到快手也不是奔着电商,当时都没有小黄车,没想到不知不觉就上了热门。」她说。

账号逐渐做大,一些粉丝开始私信她,想买一些当地的武夷山大红袍。不久后,快手开放了小黄车功能,电商正式成为了平台的重要板块。「龙团胜雪」因此顺水推舟,成为了一位茗茶类的电商主播。

另一位主播「爱喝茶的露露」也有着相似的经历。同样在2018年进入快手,在安徽拥有自家茶山的露露,在山西经营着一个地方性的小品牌,来到线上是希望在宣传茶文化的同时,对线下实体店进行推广。

而快手电商的发展,让露露的事业不再仅仅局限于本地,也无须依赖实体店。如今,露露已经拥有88万粉丝,成为了快手上的「潜力快品牌」。

不过,在2018-2019年,直播平台电商仍处于起步期,多以家居百货和服饰鞋包销售为主,茗茶在平台整体货盘中处于边缘地带。像龙团胜雪和露露这样的主播数量并不多。由于缺乏平台的介入运营,商家规模整体较少,分布也并不集中。

自2020年底开始,平台开始注重垂类运营,图书、教育、母婴、生鲜、鲜花等行业成为挖掘增量的机会点。茗茶也是其中之一。2021年3月春茶上新时节,抖音电商将茶叶由二级类目调整为一级类目,并在一年后将入驻方式转为开放招商。快手则是在今年3月提高了类目级别,于7月开放了入驻。

类目级别的调整,意味着电商池子中已经拥有、或是即将拥有相当规模的总量供给和细分品类供给。这一动作,是平台开始着手重点运营茗茶品类的直接体现。

快手茗茶负责人范闲透露,茗茶在直播电商中实际上仍处于供不应求的状态。它的一个表现是,「经过大量的数据分析,我们发现目前的业务增长主要是供给带来的,只要有新的供给,用户需求就可以承接得住。」

由此可以得出判断:在直播电商中,当下的茗茶处于供给驱动的阶段,即:平台上对茶的需求始终存在,但由于没有形成规模化供给,这部分需求是被压抑的,一旦有大规模供给涌入,很快就能有需求与之匹配。

因此,当下平台对茗茶品类的思路,都以挖掘供给为主。

《窄播》了解到,自2021年起,快手电商开始重点发展福建、云南、浙江等茶叶主流产业带,覆盖了白茶、红茶、普洱茶和绿茶等传统类目。今年则继续深入拓展垂直产业带,例如安徽、广州和湖南等地。

快手发展产业带主要围绕三个关键举措:其一是信息透传,由于茗茶产业具有鲜明的区域性,不同地区的茶叶商家对于直播电商的理解程度参差不齐,所以充分传达信息是第一步;第二是通过行业小二和垂类服务商,为产业带商家提供账号诊断服务和构建成长模型,明晰其成长路径;其三是为产业带提供优惠扶持政策。

抖音同样在忙着找供给。不过,比起快手,抖音电商自身的货品结构和营销能力,使其在拓展产业带之外,也能将茗茶品牌作为重点发展对象。「小罐茶」「八马茶业」等品牌在抖音上的自播GMV屡创新高,同时,一些新品牌如「白大师」也有机会依靠抖音的全域营销和闭环能力快速打出声量。

如果说,在2021年之前,茗茶在直播电商中是静水流深;那么从2021年起,平台的介入则为这潭平静偶尔波澜的湖水打开了一道水闸。新的水流涌入其中,激起水花。

02

上层水:普洱的故事

一个品类在刚开始的时候总是拥有一些平台红利。正因如此,率先涌入茗茶行业的,往往不是最懂茶的人,而是对流量嗅觉最敏锐的一群人。

「就像一道水闸。缺口被打开的时候,一定是最上层的水最先流下来。」范闲如此打了个比方。

而那「最上层的水」,其中一部分可能来自MCN或服务商——随着运营成本水涨船高,习惯了精打细算的他们苦流量价格久矣,而茗茶异于寻常商品类目的超高毛利,则是新机会的福音。

另一部分人,则可能是已经在直播电商挖到宝藏的成功者——比如瑞丽的玉石商人。对他们而言,茗茶是可以复制经验的下一个风口。

刘海涛是云南的一位茗茶直播商家。据他透露,抖音茗茶品类开始爆发的节点,与瑞丽玉石商人的集体涌入密切相关。

云南瑞丽是国内重要的玉石直播产业带,但出于疫情防控考虑,人员密集的玉石直播电商被当地暂缓。在2021年8月,瑞丽终于迎来解封,一批珠宝玉石商人开始寻找新的出路。而此时正是平台对茶类加码运营的红利期。

「这些人是最早一批在直播电商里赚得盆满钵满的人。玉石直播做不下去,这些玉石商人就开始在云南寻找下一个机会品类,他们看中了普洱茶。」刘海涛说道。

普洱是黑茶的一种,主产区位于云南省。它与玉石的确有着某种程度上的相似性:在缺乏生产标准的基础上,普洱茶还具备「稀缺性」和「升值空间」。越陈越香的特征加越来越少的老茶存量,茶叶的售价在逐年攀升。如今一公斤来自名山大寨的普洱茶,单采购成本就可能高达几万元一公斤,流通到市面上,售价可以达到十几万元一公斤。

部分玉石直播商家对普洱茶的青睐因此不难理解。

普洱只是一个小众茶类,通过它折射出来的其实是整个茗茶行业的根本问题——「非标」。中国茶叶品种繁多,按照不同产地和年份的自然条件可进行无限拆分;制茶工艺也相对原始,大多仍依赖于低效率、不可复制的手工经验。由此带来的价格不透明问题,是茗茶行业长久以来的痼疾。

而这些特点,刚好使茗茶天然成为一个有利可图的行业——尤其是在直播电商新流量的驱动下。

于是,熟悉直播电商玩法和流量规则的人,在丰厚利润的驱使下率先出动。以普洱茶为先锋,茗茶类账号几乎遍地开花,且「打法十分野蛮」,9.9元的产品组合和诸多赠品不停地见诸于直播间,引流品常常低至1元。

这种以低价为主要竞争力的相对粗放的经营方式,常见于一个品类早期建立心智和市场扩张的时期。当消费者对你尚不了解时,低价是降低消费决策门槛的最有效手段;待形成消费心智之后,再慢慢转回正价。在服装、食品和家居百货这些领域中,此类打法已经屡见不鲜,直播电商的老玩家对此都很熟稔。

但在茗茶品类,这样的打法还是新鲜事物。与平台电商一同成长起来的早期茗茶卖家,大多以小规模夫妻店为主,对流量规则十分陌生,对品质的要求较高,短期内很难与这些老手抗衡。

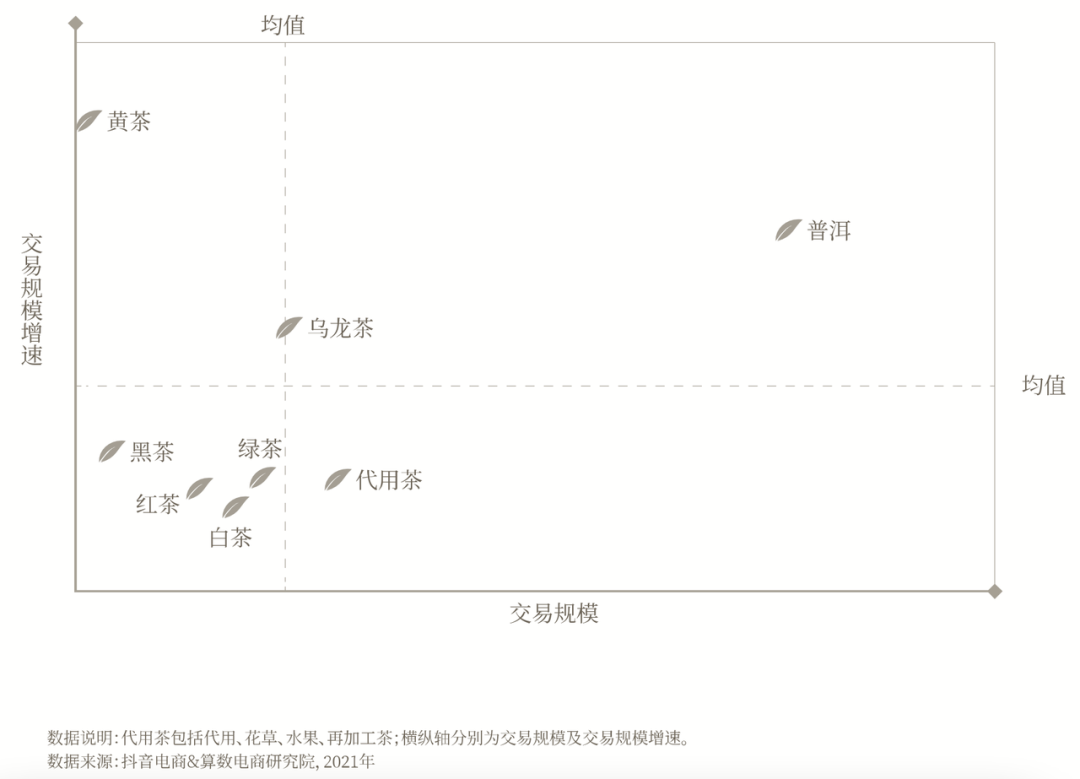

不过,靠低价获取流量的打法的确快速催熟了茗茶在直播电商中的发展。数据给出了最好的证明:2021年3-12月,抖音电商茶行业交易规模同比增幅达到了891%;快手茗茶行业垂直卖家数环比增长347%,行业买家数环比增长183%,茗茶类目销售额环比增长70%,茗茶类目客单价环比增长33%。

被流量玩家所青睐的普洱茶,也从过去只在小范围内受追捧,发展为占据直播电商半壁江山的大品类,增速和交易规模都远超均值,在成百上千倍的曝光下,彻底打破了过去的圈子和区域限制,成为了明星供给。

03

下层水:回归人与货

无论是服务商还是玉石卖家,他们进入茗茶行业,依靠的是流量敏感度和对利润的嗅觉,并无多少茗茶生意的从业经验。而极度非标、供给需求两头散的茗茶品类,很快就给他们上了一课。

「去年在勐海县(普洱主产地),有上千家团队在直播。到现在,真正能卖出量的恐怕只剩几百家了。」刘海涛说。

这一大浪淘沙的过程发生得如此之快,至2021年底,仅仅半年时间,一批在茗茶没能成功赚到钱的人就已经离开了。

在一些当地从业者看来,低价的噱头吸引来的更多是「羊毛党」,这些人并不是茗茶的主力消费群体。「无论是普洱还是翡翠,你的消费者其实是二八定律中的二,这些人很难为低价营销带来的消费冲动买单。」长此以往,价格很难转向正常,团队便会因无法支撑而陷入亏损。

一位短视频营销头部服务商表示,即使客单价在一个正常水平,以引流品、爆款、利润品为基本结构的经典直播组货方式,也很难沉淀出茶叶真正的目标消费者。

「因为通过低价引流品引来的用户并不是懂茶的高消费人群,」他说,「你要知道,真正的老茶客买一斤茶可以花几千块,连泡茶水和茶具的品质都要精挑细选,怎么可能被直播电商打动。」

如前所述,现阶段直播电商上的茗茶仍处于供给驱动的阶段,这意味着,优质的货源才是当下茗茶直播的核心竞争力。这一点又可以继续分解为两个维度,一是有货,二是懂货。

刘海涛的经历印证了这一点:他是2021年第一批进入直播电商平台做茗茶直播的商家,这仰赖于在茶叶圈经营多年的好友提供的货源。「茶叶的采购成本很高,做茶叶是需要手上有巨额资金的。」他评价道。

正因茶叶供应链是一道不低的门槛,刘海涛后来将自身在货端的能力进行整合,并对外向其他主播输出。与亲自开店直播相比,toB的供货生意要更为稳定。

我们所接触到的能够在直播电商平台上实现长期经营的主播,如龙团胜雪和爱喝茶的露露,也都有自己的产能,这类主播后续的成长壮大,离不开对品类供给及时的拓展;

同时,他们又都是懂茶人,对货的的挑剔度很高:「龙团胜雪」身处武夷山产业带,自小家族中就经营茶叶生意,是国家一级茶艺师;「爱喝茶的露露」做茶15年,在线下拥有自己的品牌,拥有高级评茶员和高级茶艺师的称号。

「外行人卖货,只会看一些表层的东西,至于茶叶的香气到底有没有印进去,他们是看不出来的。」龙团胜雪说。

不过,即便有了真正优质的货源,要做好极度非标的茶叶生意,必须先要解决信任成本的问题。

在线下,信任源于乡土社会的地缘和亲缘关系,消费者选择本地或熟识的茶叶商家进行购买,这种关系一旦形成,消费者迁移的隐性成本很高,因此稳定经营的茶商通常拥有较高的顾客复购率。

但是在线上,信任问题很难被解决。尽管平台都有严格的筛选和淘汰机制,但面对茶叶普遍较高的单价,「不轻易下单」仍然是大多数情况。

「观测到的数据显示,在这种非标品类中,用户从关注到首单,中间通常是有一定时间的。」快手茗茶行业负责人范闲透露道。

对于消费者而言,在直播间购买茶叶的核心难点就是「不懂茶」。要增强消费者购买时的安全感,则依赖于主播人设的打造。

小何曾是一位茗茶直播间运营,当《窄播》向她了解茗茶该如何做时,她第一句就一针见血地说:「做茶必须要做人设号,不然卖不上价。」

刘海涛也证实了这一说法:「现在看来,在早期人设号虽然增长没那么快,但到今天是最稳定的。」

「人设号」并无官方定义,通常指账号与主播本人深度绑定,内容填充大量主播个人的日常生活、经历故事和观点态度。人设号的本质,是将原本线下的人情社会关系网络移植到直播间。此外,大部分人设号都会以茶文化和饮茶知识作为主要内容来输出,凸显主播的专业水准,由此增强粉丝对直播间商品的信任感。

据飞瓜数据的抖音茶类带货达人榜,如今排名前十的带货账号中,几乎全是人设号,如「小尹有好茶」「晚晚的茶话馆」「潘子的茶」等。

而在重视私域和老铁文化盛行的快手上,人货一体的主播更是主流。这些主播在直播间日日不停地侃侃而谈,像一个始终陪伴、不会离开的老友。

「我们的直播间不是买卖场所,更像是一个饮茶空间。一场三小时的直播,我会花两个小时的时间去讲茶和学茶,大家都愿意叫我们导师。」露露说。

可以说,茗茶在直播电商的发展,在平台对垂类的流量红利背景下,经历了从低价为噱头、流量为核心的野蛮生长阶段,逐渐回归到以优质供给和保障信任感的人设为主要竞争力的阶段。

由此,直播电商得以将茶叶这一传统的线下零售品类从方圆几公里的地理限制中脱域出来,并聚集起更大的需求。

04

处子地与硬骨头

对于直播电商行业而言,茗茶既是一片处子地,也是一块难啃的硬骨头。通过它的故事,我们可以完整地观察到,一个线下交易占主导、极度非标、客单价高、兼具农副产品和高价奢侈品属性的品类,在进入直播电商的过程中,历经了哪些波折,又存在哪些新机会。

其一,直播电商对于品类部分特点具有放大的效果。

茗茶原本就具有非标的特点,而直播电商独特的组货方式,能够将相同的茶重新排列组合出不同包装和克重的上百种SKU。

此外,天价茶的炒作行为原本仅囿于线下小圈内,但在直播电商新流量盘和优质供给稀缺带来的巨大利润驱动下,最具有炒作空间的小众普洱成为平台上的主流供给,而价格相对透明、占全国茶叶销售50%的绿茶,在直播电商中反而占比不高。

其二,复盘茗茶在直播电商上的发展过程,大致形成了从流量主导到供给主导的趋势。

最初,茗茶在平台总体货盘上处在较为边缘的位置,商家也是少量、零星和分散的。平台的运营节奏则能够迅速地把这一品类带火。在平台介入之后,逐红利而来的流量玩家快速集中起来,利用低价噱头引入流量,茗茶品类因此进入野蛮生长阶段;

在品类声量放大后,消费心智建立起来,同时采用粗放打法的商家逐渐被淘汰,此时平台上的新供给红利仍在,产业带商家和新老品牌齐头并进,茗茶品类得以进入良性发展阶段。

茗茶的野蛮生长期仅持续了半年左右。随着商家之间的信息透传和平台用户在消费行为上的逐渐成熟,未来,这一阶段会继续缩短。

从流量主导到供给主导,茗茶的发展在某种程度上也折射了直播电商的发展逻辑。在诞生之初,直播电商是内容流量驱动变现的产物,而后向着传统电商以货为核心的模式靠拢。

不过,直播电商的革命性或许在于,这一形式的低门槛特点,又使过去曾被传统电商落下的线下流通零售网络有机会向线上渗透,在茗茶的案例中,产业带茶厂、供应链货主、实体茶叶店主、地方性小品牌和全国性大品牌均能够进入直播电商直接面向消费者。一定程度上,这赋予了直播电商改造传统零售和品类的能力。

其三,直播电商用户与茗茶消费群体的画像错位蕴含了新人群的机会。

茶叶的中高端消费群体以35岁以上的男性为主,这些人网购频率较低,更青睐于线下购茶;而直播电商的主流消费群体大多在40岁以下,且女性占比较高。

主播露露表示,她关注到了直播间女性茶友数量的明显增长,甚至其粉丝中有60%均为女性,年龄在30岁左右。这一画像与茗茶主流消费群体差异很大,甚至同露露在线下实体店中所面对的客群也不同。

「我觉得这里可能是个机会,所以后来我开始从直播时的穿着、茶器的品味和选茶的口感上,向女性的喜好靠拢。」她说。

此外,年轻的饮茶爱好者规模增速亦十分迅猛。据《2022抖音电商茶行业洞察报告》显示,2021年下半年,18-30岁的年轻茶行业消费者同比增幅达到639%。在直播电商中,年轻消费群体需求以花草茶等代用茶作为消费切口,并向乌龙茶、红茶、普洱等品类延展。

其四,直播电商流量集中的特性,能够一定程度上打破农副产品需求分散的桎梏。这为品牌的出现创造了机会。

「有品类、无品牌」是茗茶行业许久以来的困局。如今,抖音和快手都已经成为了新品牌成长的重要经营阵地,在此基础上,又依据各自的优势和茶行业的特点,形成了相对差异化的机会。

快手上的新品牌机会更加聚焦中小茶企的生意跃迁。如前所述,以线下分销网络为主要渠道的中小茶企和商家,其经营基础往往依赖于人情社会和地缘关系,因而影响力大多受到地理空间的限制。

而快手电商以「新市井」为特点,重视主播和粉丝间的信任关系和强私域强复购是其重要的差异化特征,因而既满足了茗茶商家的公域拉新需求、进一步扩大品牌影响力,又能契合茗茶「熟客生意」的特征。

抖音则为新品牌提供了品效销合一的成长路径。高端白茶新品牌「白大师」就是一个跑出来的好例子。2021年年末,「白大师」抓住了抖音电商新势力品牌活动的窗口期,将自身品牌营销方案与平台活动相结合,快速打出了品牌声量和销量。

不过,茗茶始终是一个高门槛、高成本的小众消费品。「如果你没有很强的资源,很难把它打透。」刘海涛说。

当下,直播电商平台对茗茶品类的运营仍集中在供给的挖掘,在供不应求的阶段,粗放式的增长不难实现,而红利期的增长则会掩盖住一切潜在的疑难杂症。

但当供给逐渐饱和,平台将要面临的则是更加棘手的供需匹配问题,而这将考验平台如何理解消费者对于茗茶多样化的需求,以及对分散产能的调动能力——至此,直播电商才算真正触到了茗茶品类的核心。

*本文所提及的刘海涛、小何为化名。

评论