文:墨羽枫香

来源:格隆汇

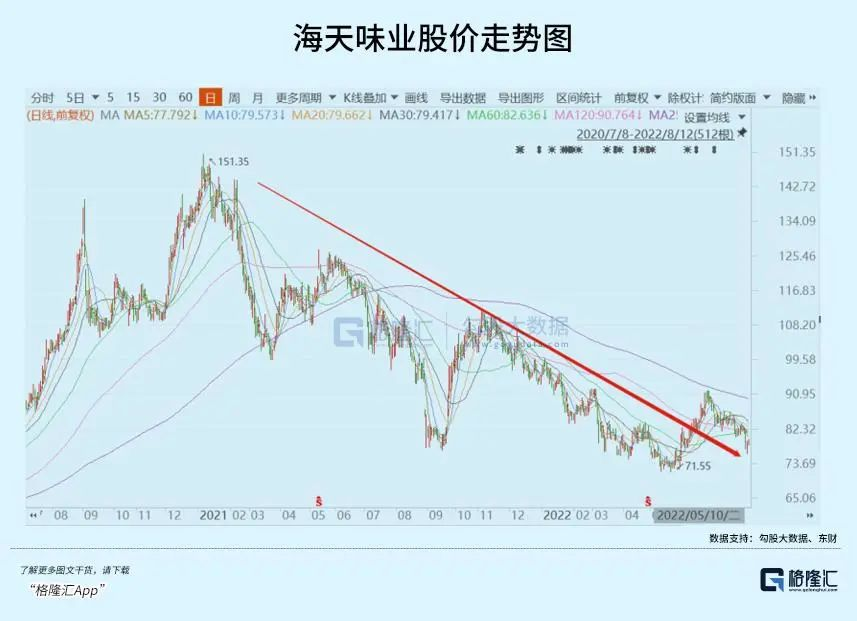

近期,海天味业股价持续低迷,令投资者备感煎熬。现价较2021年初大幅暴跌近50%,市值蒸发超过3300亿元。

一家被内外资机构均好看的、过去曾创造过数十倍回报率的海天,为何会跌如此之多?

一般来说,如果只是前期估值过高,基本面硬核的龙头,其实很难被市场惨烈抛售50%。然而,海天曾在5月底较历史高位累计跌幅53%,悍然迈过50%的这道坎,引起了我的警惕和思考。我们不禁要问,海天基本面动摇了吗?未来业绩还能不能维持较高速增长?

01

天花板

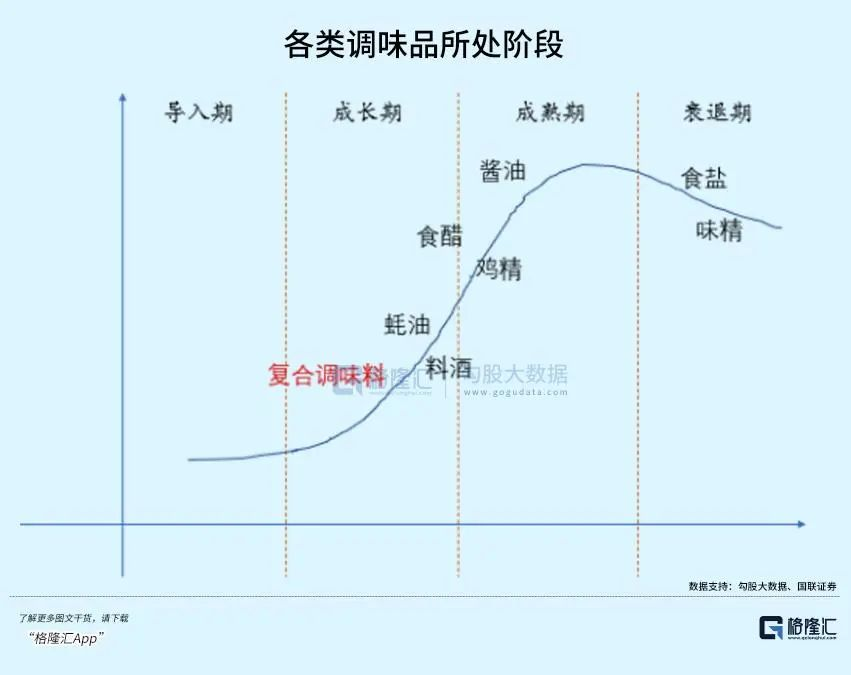

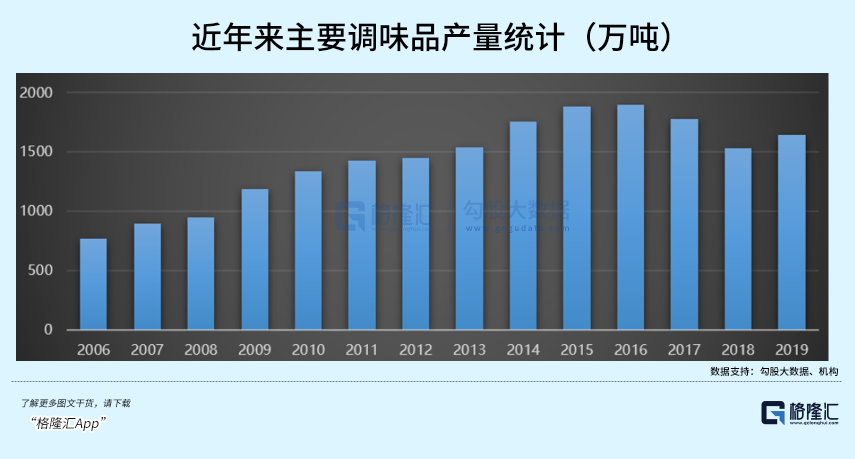

2005年至2015年,中国酱油的产量从200万吨左右飙升至1011.94万吨,累计涨幅超过400%,年复合增速高达17.68%,其中2006年和2009年增幅超过35%。相较于2015年,2005年的酱油的渗透率仅为20%。2015年*之后,由于供给侧改革、产业升级淘汰落后产能、需求渗透饱和等各方面因素,酱油产量逐渐下滑,到2018年仅为575.65万吨。之后,到2021年产能又回升至778.15万吨。酱油跟白酒不一样,保质期一年半,每年产量还要略高于销量。可见这些年中国酱油消费量整体较2015年有不小程度的下滑。

当前,酱油的渗透率基本趋近于100%,行业整体处于成熟期,其实已经过了导入期、成长期了。不过,占比海天16.7%营收的蚝油领域,其渗透率为22%,还处于成长期。

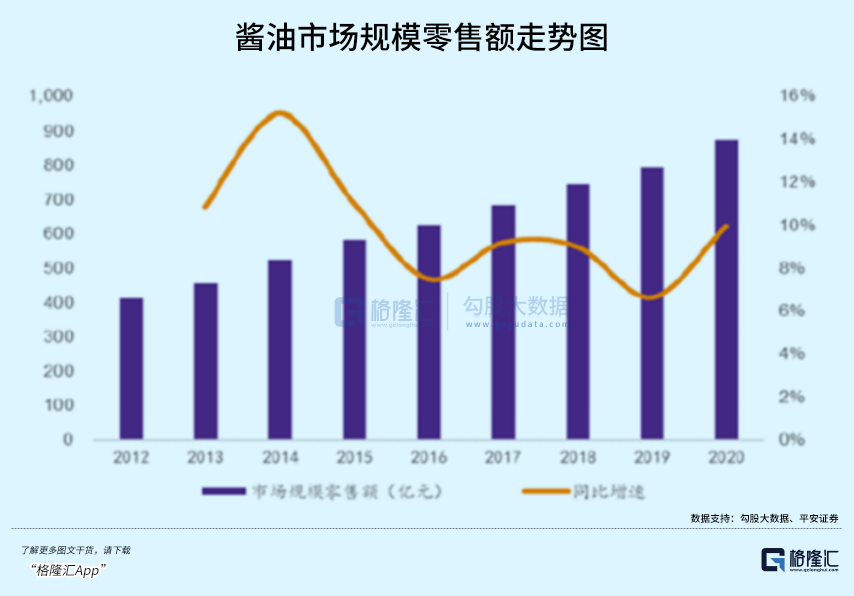

2012-2020年,中国酱油行业零售额从411亿元增长至874亿元,年复合增速为9.9%。GAGR增速看起来还不错,但2016年以来,增速已经明显低于10%,2019年区区只有6%多一点。

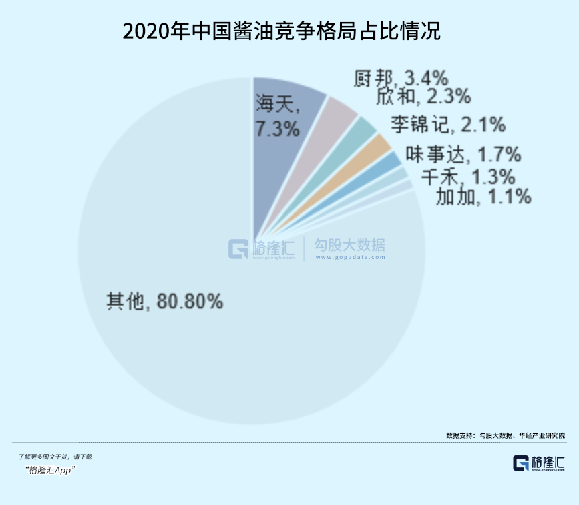

在酱油领域,海天的市场份额为13-17%。其酱油业务在调味品大市场的占比并不是很高。据欧睿在2020年统计,按零售额估算,海天味业在调味品行业的市场占有率约为7%。其次是厨邦、欣和、李锦记、味事达、千禾、加加等。

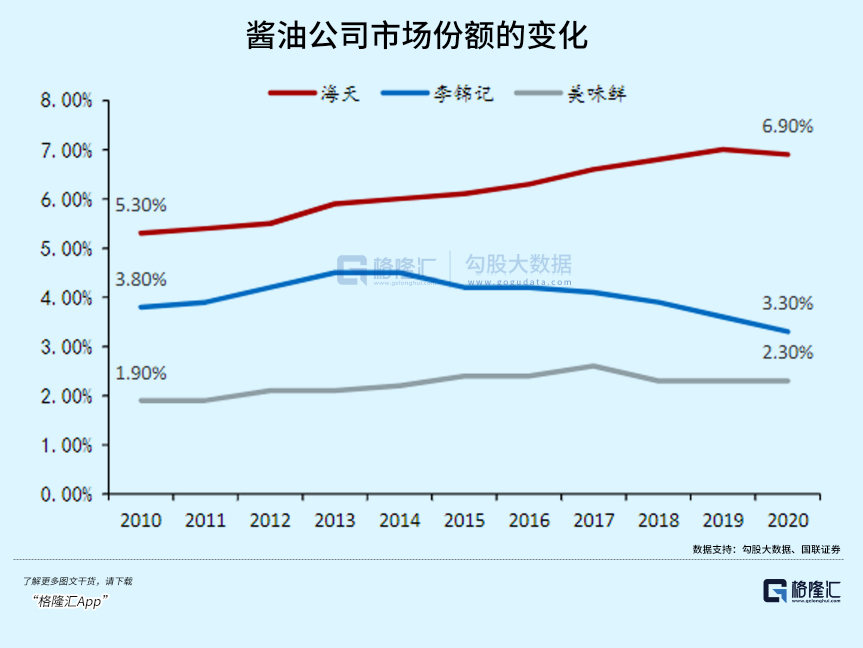

海天凭借着较强的经营实力,其在调味品行业的市占率有较大提升,从2010年的5.3%提升至2020年的6.9%(统计口径有所不同),而李锦记出现明显市场份额下滑的情况。

有券商机构预测,2025年中国酱油市场规模将达到1300亿元,较2020年的874亿元累计增长将近50%,复合增速为8.26%。但在我看来,这个预测有些过于乐观了。

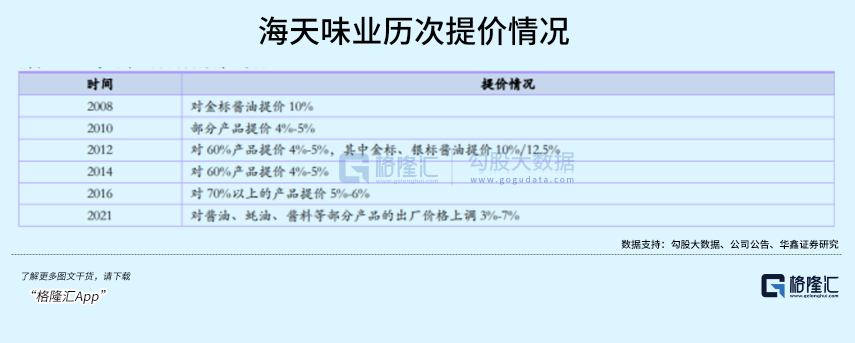

复盘过去酱油行业历史,发现提价周期一般为2-3年,且往往是话语权*的海天提完价后,其余同行开始保持跟随提价的策略。2008-2016年,海天均间隔2年就提价一次,每次提价的区间一般为4%-5%。其中,2014年11月,海天对60%产品提价4%-5%,中炬高新终端提价5%;2016年12月,海天对70%以上的产品提价5-6%,中炬高新在2017年3月对美味鲜和厨邦提价5%-6%,千禾味业在2017年4月对部分提价8%-10%。

但2016年之后,提价周期不再是2-3年,而是被拉长至将近5年之久。一方面是因为2016年之后酱油整体销量均下了一个较大的台阶,跌幅超过20%(这跟白酒、啤酒等众多消费品一样,追求健康生活,用量持续减少,品质要求更高)。*,在这个周期中遭遇了新冠疫情以及消费萎靡的较大冲击与影响,提价时间不断后延。一直到2021年10月才完成本轮周期的提价,幅度仅为3%-7%。

可以预想未来几年,酱油提价周期被拉长,提价幅度不大,且整体酱油的销量增长空间极为有限,到2025年整体规模增长50%应该算是太过乐观的预期了。

在我看来,酱油行业天花板已经较为明显。龙头们吃行业增量蛋糕的逻辑几乎已经成为过去式,那么未来只剩一条路,就是存量搏杀,走集中度提升的逻辑。但后者很不易,从历史维度看,海天为首的龙头还有一定的机会。

02

行业壁垒

酱油行业本身的增量蛋糕并不多了,行业门槛以及壁垒就显得至关重要了。但偏偏酱油的护城河并没有想象那么深。

酱油酿造主要有大豆、白糖等基础原材料,酿造工艺相对简单,且口味差异不算太大,产品力本身并没有那么重要。那么意味着你海天厨邦可以做,我金龙鱼、鲁花也可以做,因为产品制造本身并没有太高的门槛。

由于市场饱和内卷,酱油行业内的玩家纷纷扩产抢占市场份额,行业外的玩家看到酱油40%的高毛利率,也来要分一杯羹。

海天方面,规划在2024年增加100万吨产能,届时总产能将达到450万吨,包括酱油、蚝油、调味酱。

2021年7月25日,中炬高新拟定增募资不超77.91亿,预计项目总投资121.54亿。这其中70亿元将用于阳西美味鲜生产基地的300万吨调味品扩产项目,其中酱油150万吨。

300万吨是一个什么概念?2019年,中国调味品总体产能仅为1645万吨,300万吨就增加了全产能的18.2%。2021年酱油总产能仅为778万吨,增产150万吨,相当于增产19%。

不过,目前中炬高新定增并未落地。在今年5月6日回应称,公司定增方案需待公司将房地产业务剥离才能正常推进,现因房地产业务的股份因与工业联合案件导致部分被查封,出于公司利益*化考虑,需完成该股份的解封后整体项目再推进。但由于*大股东宝能抵押爆仓导致被动减持,持股将下降至17.5%,定增变量较大不确定性。

千禾方面,目前酿造酱油产能为32万吨,酿造食醋产能为18.3万吨,料酒产能为5万吨。2020年11月,追加投资扩产产能60万吨(50万吨酱油、10万吨料酒),建设周期从2020年1月开始到2024年12月,分5年建设,*期便要完成年产20万吨酱油、10万吨料酒,*期年产能30万吨酱油。

区域酱企方面,颐海国际于2019年7月增加40万吨调味品产能。其中一期25万吨产能已经完成,二期还在路上。浙江江心味业19年宣布扩产30万吨调味品项目,其中包括10万吨酱油,12万吨食醋。

金龙鱼强势杀入酱油行业。丸庄一期3万吨,后续有5万吨扩产,广东和另一个合资方也在筹建2-3万吨的量。还有海外巨头也没闲着,卡夫亨氏旗下味极鲜在2020年8月正式投产总投资额约7亿元人民币的阳西酱油生产基地,每年生产20万吨成品酱油。

据不完全统计,调味品行业在2021年初规划产能已超300万吨。最终能落地多少产能,不可预知,但巨头们扩产抢占份额的势头还是很足的。

对于下游消费力承载特别有限的酱油,大规模扩产后,会导致行业整体的竞争格局变差。产能扩张过快,打破供需平衡,会不由自主打起价格战来。其实,海天本轮提价如此之晚,其实也算是价格战的另外一种表现形式。

尤其是未来2-3年,等扩产产能大规模落地之后,未来提价会困难重重。

03

渠道力

产品力、渠道力、品牌力,是消费公司成功不可或缺的三个主要力量。而对于人们平常消费的酱油而言,产品和品牌并不是最为重要的,而是便捷度,即谁能够拥有更大更强的渠道把控力。

海天全国化程度做的*,把线下商超、农贸等消费场景的流量牢牢掌控在自己手里。目前,产品覆盖区域31个省,320多个地城市,2000多个县城。省市已经做到了100%覆盖,县城覆盖率已经达到了90%以上。2021年年末,海天经销商已经高达7430家,而中炬高新、恒顺醋业、千禾味业、加加食品分别为1748家、1829家、1899家、1525家,后4家龙头跟海天差距较大。

海天在短短3年时间发展了2623家经销商,下沉市场的力度非常大。但单个经销商的平均贡献逐年下滑。但从2022年开始,海天经销商开始减少,一季度极为罕见减少291家。这不是预示着海天渠道会发生一些改革和变化呢?

2021年,海天线上销售额为7.04亿元,同比增长85.2%,占营收的比例约3%。海天也是经历了痛苦的观望、犹豫、煎熬之后,才选择拥抱社区团购的。去年年中,公司成立专门的社区团购部门并划归至电商部门进行对接,会指定经销商合作,实现社区团购的主推产品与传统渠道一致。

海天终究还是拗不过大腿,上了社区团购的“贼船”。今年一季度,营收同比微增,而线上渠道营收已经达到2.93亿元,同比暴增202.23%。看似发力线上是好事,其实长远来看,对海天是妥妥的利空。

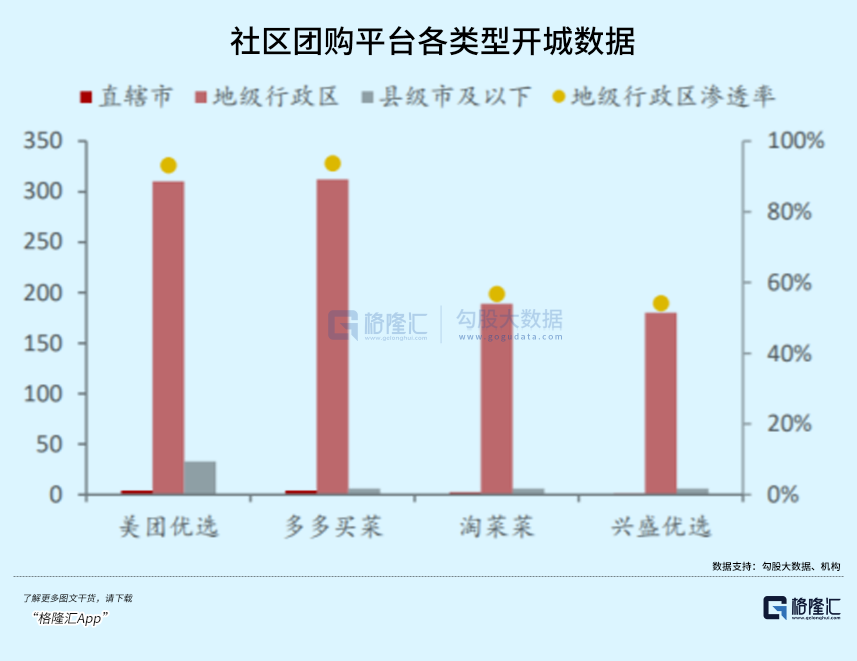

社区团购经历几年的蓬勃以及厮杀之后,目前已经完成跑马圈地的阶段,逐步走向垄断。2021年,美团优选GMV高达1200亿元左右,多多买菜为800亿元,兴盛优选600亿元+,淘菜菜200亿元。

到了2022年,兴盛优选为了追求盈利已经推出众多非核心城市,仅保留湖南、江西、湖北、广东等省份。十荟团全国业务已经关停,橙心优选、京喜拼拼多地推出。未来,社区团购可能主要就剩下美团、拼多多、淘宝电商巨头旗下的平台。

据新经销2021年7月发布的《快消品社区团购行业研究报告》,2020年社区团购市场GMV达1400亿元,并在2025年有望达1.19-1.49万亿元。而2021年全国超市行业市场规模也仅为2.5万亿元。如果按照机构预测,社区团购将会是未来非常重要的一个渠道。

其实,随着电商物流的便利化以及疫情持续数年的极大催化,包括社区团购在内的电商渠道会不断挤压传统线下流量,并且这不是可逆的。

销售渠道的深刻变革,将会改变快消品的底层商业模式。社区团购会对线下经销渠道产生不可预知的冲击:

首先,社区团购会分走流量蛋糕,会冲击原有经销渠道体系。其次,社区团购还会导致快消品公司原有的定价体系错乱,且有可能助推行业价格战,拉低行业整体产品均价,阻碍产品的提价周期,因为社区团购以便宜、低价为主要卖点。过去,快消品公司有自己的经销体系,会比较好的执行公司既定的经营、提价等战略,掌控力和话语权都是很强的。但到了少数几个强势平台端上,话语权将明显被削弱。

海天之所以有今天的地位,其中核心竞争力之一便是在过去很多年建立了庞大的线下经销网络。而现在社区团购来势汹汹,会在一定程度上会削弱海天的经营体系以及长远核心竞争力。

但海天也没有办法,被时代的洪流裹挟进来了。

04

尾声

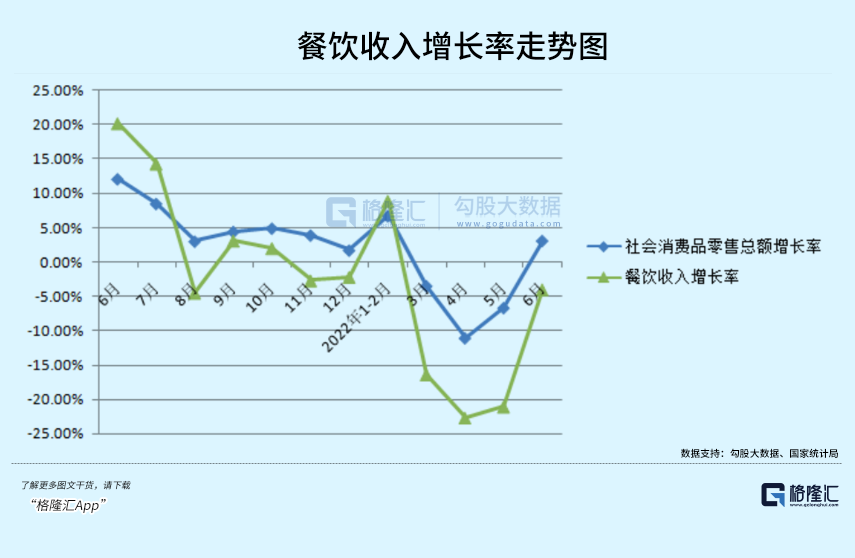

很现实的问题,中国经济下行压力不小,叠加疫情等多方面影响,线下餐饮消费备受打击。2021年,中国餐饮收入4.689万亿元,同比增18.6%,但相较于2019年几乎是0增长。今年上半年,餐饮收入20040亿元,同比下滑7.7%,下滑幅度远高于消费零售总额的0.7%。

而餐饮渠道占中国调味品市场销售的56%,餐饮消费起不来,酱油的需求也就起不来。而海天酱油主营渠道就是餐饮,在疫情之前占比高达60%,现在已经掉到50%左右,家庭渠道则上升至30%。而家庭则是中炬高新、恒顺醋业、千禾味业、加加的强势渠道。疫情持续,叠加整个宏观消费萎靡,其实对于海天的冲击会大于其他竞争对手。

目前,海天PE为56.6倍,位于10年区间中线水平之上。如果基于当前业绩困境来看,估值在我看来还是偏贵了,虽然从218市场崩盘之前的110倍已经回撤足够多了。

2022年,海天管理层也不再有过去的风清云淡自逍遥,反而多了几许惆怅几许离伤。其实于投资者而言,亦如此。

评论