文:36氪未来消费

来源:36氪未来消费(ID:lslb168)

前置仓赛道在过去几周经历了冰火两重天。

曾经的“一号位”每日优鲜在遭遇长期的资金链危机后,在7月末宣布了解散,悲观的消息弥漫行业,唱衰前置仓的声音又一次不绝于耳。

另一边,专注探索行业五年的叮咚买菜却在二季度实现了non-gaap下的阶段性盈利,尽管有疫情因素的加持,但不少投资者还是大受鼓舞,财报发布当天,叮咚股价涨幅一度超10%。

作为生鲜赛道最具颠覆性的创业模式,前置仓从一诞生就被贴上光环,8年的时间每日优鲜的融资总额超过了130亿人民币,叮咚买菜也不遑多让,在2019和2020的两年间,每年的融资轮次都在3轮,国内外一线投资机构先后涌入。

尽管后续遭遇诸多质疑,但36氪未来消费仍不认为“前置仓是伪命题”,不能因为行业中一家的遭遇而否定整个赛道。其带来的生鲜损耗的下降、效率的提升以及更快的到家体验,都让“难上加难”的生鲜行业看到了破局的希望。

正如叮咚买菜CEO梁昌霖在Q2财报会上所说的那样,“不能简单的线性思维,判定整个行业的死局。”

眼下,叮咚买菜正在向外界证明,前置仓的春天或许才刚刚开始。

做对了什么?

当每日优鲜因为经营不利,最终宣布解散,而叮咚买菜却在Q2实现阶段性盈利后,所有人不禁在问,为什么是每日优鲜?叮咚买菜又做对了什么?

在这里我们首先要明确一个认知,那就是生鲜创业,尤其是前置仓模式是个苦生意,是一个需要“弯腰捡钢镚”、极抠细节的生意,任何一环出现疏漏都可能让整个模式瞬间坍塌,这意味着企业需要在经营管理上尽量做细,管好每一分钱。

这也正是每日优鲜与叮咚买菜走向两个极端的原因。

作为曾经的明星企业,每日优鲜从一开始就是一个极不专注的公司。在2019年前置仓竞争最激烈的时候,每日优鲜在一年内先后探索了3-4个新业务,这对一个创业公司来说极为致命。

以“小红杯”为例,这个在前置仓内陈设咖啡机,希望通过卖咖啡来提升单量的业务,在上海和北京上线2个月后就匆匆下线,为此每日优鲜砸下了上千万元用于采购商用咖啡机,后来这批设备很快闲置被放在了仓库中。

一位在2017年就看过每日优鲜的消费投资人告诉36氪未来消费,“当时没有投的最大原因就是想法太多。”2018年,该机构选择了押注叮咚买菜。

后者之所以被选择,最重要的原因就是“专注”。创业5年多,叮咚买菜没有做过任何无效的探索。梁昌霖称这是一种“笨拙精神”,当竞争对手选择做宽时,叮咚买菜选择做深。

这种“笨拙精神”还体现在,当每日优鲜、盒马纷纷拓宽到生鲜食品以外的其他品类时,叮咚买菜一直坚守在生鲜和食品上,从未动摇。

一位曾参与当年每日优鲜和叮咚买菜“上海战役”的业内人士告诉36氪未来消费,叮咚买菜后来之所以能够取胜,很大程度上取决于“活鲜”以及“做好一顿饭”的心智,这真切的击中了上海人民的需求。

不过专注只能解决“花钱效率”的问题,不是万能药,能在Q2实现non-gaap下的盈利,与叮咚买菜的“降本”不无关系。

据媒体报道,今年5月份,面对严峻的宏观环境,叮咚买菜关闭了一部分GMV占比极低的城市的前置仓业务。

不过在36氪未来消费看来,这并不算坏事。支撑前置仓业务良性运转的前提是订单规模和密度,上述关闭的城市中绝大部分都不符合当下的效益目标,特殊时刻选择关闭,不失为一种“理性的决策”。

当然,作为毛利率极低的行业,叮咚买菜能够在Q2让外界惊艳还有个重要的原因——供应链壁垒。

据梁昌霖透露,叮咚买菜Q2所售卖的商品中,独家的特色商品已经有 217 个SKU,另外,叮咚自有品牌的商品销售额占比已经达到 17.5%——在去年Q4这一比例还不到15%——这其中大部分都是叮咚3F工厂自己研发和加工生产的商品。

独家和自有品牌商品的优势带来的不仅仅是商品结构的优化,更有利于用户粘性的提升,而从财务角度来看,这也能够优化叮咚买菜的毛利率,提升整体利润水平。

前置仓不是伪命题

每日优鲜的突然崩塌,再一次让“前置仓是伪命题”的讨论甚嚣尘上,但36氪未来消费坚持认为,前置仓模式可以走通。

为什么大家质疑前置仓?一个关键的点在于,其毛利难以覆盖履约费用。我们以叮咚买菜为例,根据2021年单均口径数据拆分,叮咚买菜单均毛利为10.4元(毛利率20%),单均履约费用为 18.8元(履约费用率36%)。

对比上海成熟仓经验。上海地区作为叮咚买菜最成熟的市场,在2021年12月实现经营层面盈利。对比其UE模型我们发现,盈利的关键影响因素在于三点:提升客单价;提高毛利率水平;提高订单量以提升履约效率。

具体到这三点,叮咚做的怎么样?

首先看客单价,在刚过去的Q2,因为疫情加持,根据券商的预测,叮咚买菜的客单价很可能超过了100元,但即使抛除疫情因素,叮咚买菜的客单价也一直在稳步提升,从2018年的48提升至22年Q1的72元。

利润率层面,叮咚买菜也在连续优化,本季度毛利率为31.6%,同比提升17.0%,环比一季度提升2.9%,Non-GAAP净利润率相较去年同期优化37.5%。而据叮咚买菜CSO俞乐透露,剔除疫情严重的3个月,叮咚买菜已经连续10个月持续改善亏损率。

按照业内此前的预估,如果前置仓的毛利率能够达到35%左右,就能在全国做到盈亏平衡乃至盈利,按照目前的趋势,这个时间点应该不会太晚。相对比下,每日优鲜的毛利率即使在疫情最严重的20年初,也仅仅只有25%左右。

此外,叮咚买菜在履约费用的改善也相当惊喜。财报数据显示,叮咚买菜2019年的单均履约费用为20.6元,到了2021年这一数字直接降为18.8元,不过履约费用率仍接近30%,但到了今年Q2,叮咚买菜的履约费用率直接同比优化了13.2个百分点,达到了23.2%,低于毛利率,由此叮咚买菜也实现了non-gaap下的盈利。

值得注意的是,继上海市场后,2022年Q1和Q2,叮咚买菜也实现了整个长三角区域经营层面的盈利。据俞乐透露,2022年上半年,长三角区域的净收入同比增长了47.9%,实现了UE的快速优化,这对于叮咚商业模式的盈利能力是一个非常有力的证明。

在36氪未来消费看来,判断一个模式的优劣,最重要的关键点是“是不是真的满足用户的需求?是不是顺应用户消费行为的变化趋势?”只有用户的取舍,才决定商业模式的成败。

前置仓模式,有最高的效率,最快的配送速度,也能够更好的控制生鲜品质,尤其是后一点,让36氪未来消费坚信,前置仓模式就是现存满足消费者生鲜即时需求的最优解。

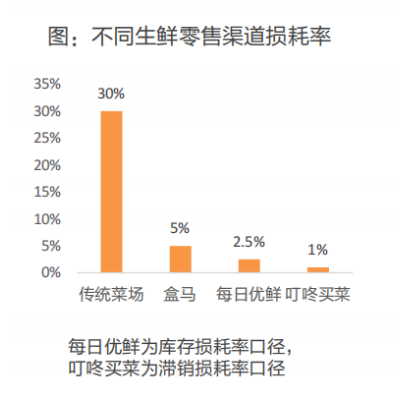

CIC咨询此前的报告中就提到,线下生鲜零售渠道(如传统菜场)生鲜农产品损耗率可达30%以上,而叮咚买菜2020年的损耗率仅为1%,且远低于行业平均水平,这足以证明前置仓模式在损耗层面对生鲜渠道的贡献之大。

但我们还是要强调,这一切建立的基础一定是产品力的打造,以及履约成本的持续优化。尤其后者,是前置仓模式的生死线,如何不断的稳固客单价、增加订单规模和密度,需要叮咚买菜持续的努力。

叮咚买菜还有哪些答案?

尽管交出了亮眼的二季度财报,但市场对叮咚买菜的质疑仍然没有消散。

需要承认,叮咚买菜之所以能实现单季度non-gaap下的盈利的确有疫情因素的加持,不断推高的客单价以及订单规模都优化了其财务数据。

在本季度中叮咚买菜也没有公布自己的订单数据,这让外界浮想联翩。在36氪看来,因为疫情偶然因素带来的数据增长,本就不具有十分大的参考性,选择不披露订单数据,叮咚买菜或许有同比或者环比增速失真的担忧。

这一点在财报会上,俞乐也侧面做了回应,在展望三季度数据时,她的表述是,“Q3对比疫情前的Q1,Non GAAP的净亏损率会有3%的优化”,注意对比的是疫情前的Q1,而不是Q2,这说明管理层对本季度取得的业绩有很清醒的认知。

不过叮咚管理层也表示,今年的目标仍然是到年底实现全国市场的经营性盈利。除了上述我们提到的控制履约成本,不断提升订单密度和规模外,36氪未来消费还有两个最大的期待,也是叮咚后续证明自己盈利能力的关键。

一是,梁昌霖引以为豪的自有品牌和独家商品。

叮咚买菜目前拥有最大面积的高标准、半自动化大仓,拥有10多家食品工厂,并且正在建设3个大规模的 3F 工厂,这10家食品工厂开发产品的GMV贡献同比已经增长超100%,这很大程度上保障了叮咚买菜的产品竞争力。

自有品牌目前在叮咚买菜的销售占比达到了17.5%,在行业内处于领先水平。自有品牌的差异化竞争力是其一,其更大的作用在于提升叮咚买菜的毛利率,据36氪未来消费了解,平台自有品牌的毛利率水平普遍比供应商商品高一些。

二是预制菜的崛起。

2022年2月,叮咚买菜成立预制菜事业部,将预制菜上升为公司一级部门,目前研发部门有近30人,预制菜生产部门则拥有40多家工厂,其中自营工厂有4家。疫情期间,在上海地区,预制菜一度成为销量最高的品类,超过原本的优势品类——蔬果、肉禽蛋等。

财报数据显示,2021年Q4,叮咚买菜的预制菜销售占到整个GMV的 14.9%,达到9亿多人民币,叮咚推测预制菜的体量能达到年化30多亿人民币。

作为当下最火热的风口,叮咚买菜发力预制菜有几个优势,一是其本来就积淀的供应链研发能力,二是其遍布全国的前置仓渠道近1300家前置仓,可以满足各温层预制菜的及时配送、冷链。尤其是后者,能在一开始就帮助预制菜打开销路,而不必依赖其他渠道,这让叮咚买菜在前期省下大量的营销成本。

与自有品牌一样,预制菜的毛利率同样较高,这能改善叮咚买菜整体的利润率。以叮咚买菜在去年二季度推出的“拳击虾”为例,根据官方数据,其券前毛利率(Pre coupon gross margin)达到了33.8%,高于叮咚买菜的整体券前毛利率,而包含“拳击虾”订单的客单价比平均订单高73.9%,达98.9元。

接下来的Q3对叮咚买菜相当关键,这决定了在二季度他给外界树立的信心能否持续,也关乎大家对前置仓模式的质疑能否消除。

对此我们还是颇有信心。正如梁昌霖在财报电话会说的那样,“我们一直专注在一件事情上,一直关注用户的需求,倒逼自己进步,我们不耍小聪明,死磕商品力,被用户喜爱的公司,都是有前途的公司。”

评论