文:胡楠楠 任娅斐

来源:中国企业家杂志(ID:iceo-com-cn)

曾经能绕地球一周的香飘飘,再次进入大众视野,只是这次是因为亏损。

8月22日,#香飘飘半年赔了上亿#话题上了热搜,引发热议。不少网友表示,“自己很久没有喝过香飘飘了”“香飘飘是我的童年回忆”“死去的青春开始攻击我”,还有部分网友表示,“只在冬天买”“谁在夏天喝香飘飘啊”。

强敌环绕下,香飘飘不香了。

香飘飘2022年年中财报显示,上半年营收8.59亿元,同比下降21.05%。净利润亏损1.29亿元,而去年同期亏损为0.62亿元,同比扩大107.57%。其中,冲泡类产品实现营业收入4.53亿元,同比下降31.37%;即饮类产品实现营业收入3.88亿元,同比下降5.94%;果汁茶实现营业收入3.58亿元,同比增长0.2%。

香飘飘以冲泡奶茶起家,曾打出“香飘飘奶茶一年卖出三亿多杯,能环绕地球一圈,连续七年,全国销量领先”的广告语。巅峰时期,曾霸占了学校门口的超市和小卖部,如果在冬季手上能捧着一杯香飘飘奶茶,那代表着一种“幸福”——那时,学校门口的奶茶店,用奶茶粉冲兑的奶茶,一杯售价1元。随着新茶饮遍布大街小巷,主打新消费、品质的品牌,如奈雪、喜茶、茶颜悦色,一杯售价15~30元不等,开始不断下沉,甚至6元就能买到一杯蜜雪冰城。

《2021新茶饮研究报告》显示,2019年年底,我国饮品店门店总数约为42.7万家,2020年年底门店数量约为59.6万家。其中,新茶饮类门店占比最高,达65.5%,门店数约37.8万家,预计2023年新茶饮门店数可达到50万家。

一年能卖10亿杯的“奶茶大王”也卖不动了。

面对市场的变化和消费者的改变,香飘飘也做出了改变和调整。但创新看起来没有成功解救香飘飘。近年来,除了冲泡奶茶之外,香飘飘推出了Meco果汁茶、即饮奶茶等即饮类创新产品,但并未发展成香飘飘的第二增长曲线。

中国食品产业分析师朱丹蓬认为,香飘飘面临的是整个体系的老化,包括经营理念的老化、品类的老化、产品的老化、客户的老化、团队的老化、渠道的老化。这么多的“老化”加持下,香飘飘从一个知名品牌变成一个大众眼中的三四五线品牌。尤其是冲泡奶茶这块业务,已经慢慢被主流消费人群抛弃。

“企业的持续发展不在于创造利润,而在于创造顾客。”香飘飘董事长蒋建琪曾多次提到这句话,甚至奉为圭臬。

2017年香飘飘上市时,蒋建琪接受《上海证券报》采访时表示,未来香飘飘奶茶会采取双轮驱动战略,一是继续保持杯装奶茶市场占有率;二是布局液体奶茶市场,走高端战略。“在高端产品上,我们并不是要跟其他奶茶厂商竞争,而是在跟星巴克一类的产品比赛,他们的咖啡要30元一杯,这样一看,我们的新产品其实很有竞争力。”

如今回头看,蒋建琪可能也未意识到,新茶饮会在之后几年获得爆发式增长。而打败自己的并非星巴克。

2017年,香飘飘推出子品牌Meco蜜谷和兰芳园,以蜜谷牛乳茶和兰芳园丝袜奶茶进入液体奶茶市场,并走向中高端市场。接着在2018年推出了果汁茶,对标现调水果茶,卖点是0脂肪、0添加色素。相比不到6元一杯的香飘飘,蜜谷单价为8~10元,兰芳园为10~12元。这两个新品牌都帮助香飘飘提高了客单价。

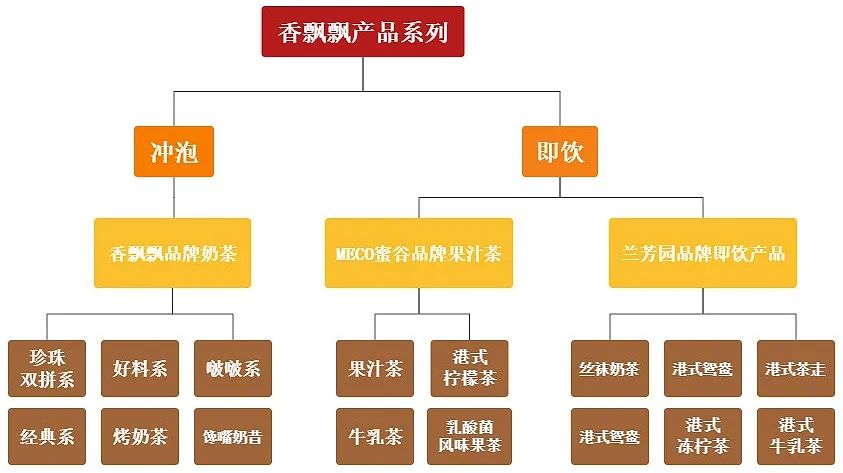

如今香飘飘已形成了冲泡和即饮两大产品板块、三种产品系列,分别为“香飘飘”品牌奶茶(固体+液体)、“Meco蜜谷”品牌果汁茶和“兰芳园”品牌即饮产品。

上市初期,即饮类产品确实为香飘飘带来了增长,2017~2019年,即饮类产品营收分别为2.17亿元、4.19亿元、10.05亿元,总营收占比从8%上升至25%。不过这样的成绩未能延续,到2020年,即饮类产品又遭遇大跌,连续两年营收下降。2021年年报显示,即饮类产品营收占比仅为18.55%,不足两成,未能担起香飘飘产品向上的重任。

难以调整结构,又迫于疫情下原材料价格、运输、能源成本等的上涨,香飘飘决定提价,自2022年2月1日起对固体冲泡奶茶产品提价2%~8%不等。

但这种举措依然治标不治本。

在朱丹蓬看来,香飘飘的大单品战略如今已经失效,冲泡饮品这块香飘飘的主营业务已经被主流消费人群抛弃。“如果在2015年之前,大单品还是可能成功的。随着消费升级的来临,新生代成为消费主力军,产品化、社交化、品牌调性化占据了整个行业主流,品牌的调性、包装、颜值、口感、服务体系、客户粘性缺一不可。”

新茶饮已经遍布了大街小巷,且竞争日益加剧。在高端现制茶饮市场,有喜茶、奈雪的茶;在中低端茶饮市场,有茶百道、蜜雪冰城等。浙商证券研报显示,2015~2020年,现制茶饮行业复合年均增长率达21.9%,而同期茶叶、茶包、茶粉行业复合年均增长率仅为8.1%。另据灼识咨询,预计2020~2025年,现制茶饮的零售额规模将持续增长至3400亿元,复合年均增长率约为24.5%,增速显著高于其他茶产品(茶叶、茶包及茶粉和即饮茶)。

与此同时,冲泡类奶茶市场增速放缓。2020年香飘飘冲泡类产品营收为30.67亿元,占总营收比重81%。2016~2020年复合增速为6.84%。

蒋建琪想要的顾客,如今都成了新茶饮的顾客。

香飘飘失速后的着陆,是一次硬着陆,市场没有给它任何缓冲的机会。

香飘飘创始人蒋建琪,生于浙江湖州,大专毕业后,他进入了体面的铁路局工作,但这种平静的日子并未持续太久。35岁那年,他决定离开铁路局,开始创业。

最初,蒋建琪尝试了糕点、棒棒冰的生意,但都不尽如人意。2005年,蒋建琪将目光锁定冲泡奶茶,亲自跑到广东盯着设计师做包装,最后他给这款即冲即饮的饮料起名“香飘飘”,并请来陈好做代言人,于是在花式广告的狂轰滥炸中,便于携带、价格便宜的香飘飘一炮而红。

从2005年到2008年,仅用了不到3年,香飘飘的奶茶销量就卖了3亿多杯,年销售额首次突破10亿大关。2017年,香飘飘登陆上交所,成为了“奶茶第一股”。之后的2019年8月5日,香飘飘一度达到历史最高价37.85元/股,总市值超过157亿元。

这是香飘飘的堡垒,也是困住它的井。

站在现在回头去看,2015年是香飘飘的分水岭。那年,以喜茶、奈雪的茶、蜜雪冰城等为代表的新式茶饮开始崛起,掀起了一波新式茶饮新风潮。中研网数据显示,2014~2020年固体奶茶行业市场年复合增长率为5.29%,虽然规模总体呈上升趋势,但增速远低于规模增长率稳定在20%以上的现制奶茶,增长乏力。申万宏源研究则指出,冲泡类奶茶行业早在2012~2015年就已经进入了瓶颈期。

同时,年轻消费者对于口感、新鲜度也有了更高要求,不同于冲泡式奶茶通过植脂末(俗称奶精)、食品添加剂等产生的甜味,新式茶饮往往使用的是鲜奶、新鲜水果等材料,种类更为多元化,也更为天然。据久谦中台数据,2018年至2020年,喜茶、奈雪的茶三年分别上新300款、200款产品。而香飘飘现有的冲泡奶茶系列产品口味不足20种。

香飘飘的失速点已经来临。失速点是指公司财富中持续多年的长期转折点,也就是说,企业的收入增长速度自此时起出现了显著的下滑。显著和下滑是两个评判的重点。

数据显示,上市之后,香飘飘营收与净利润增速开始不断下滑。2018~2021年,香飘飘营收依次为32.51亿元、39.78亿元、37.61亿元、34.66亿元,营收增速从2018年的23.13%下降至2021年的-7.83%;净利润增速则从17.53%下降至-37.9%。2021年,香飘飘归母净利润仅为2.23亿元,创下五年内的最低值。

干掉你的不是同行,而是跨界对手——香飘飘印证了这一点。

2017年开始,新茶饮行业开始高速增长。据艾媒咨询数据显示,2016年新茶饮市场规模仅291亿元,到了2021年,新茶饮市场规模已达到2795.9亿元。2017~2019年是新茶饮行业的三年高速增长期,市场规模分别同比增长了97.6%、130%、50.7%。2020年受疫情影响,市场规模同比略有下降,2021年又恢复51.9%的增长。

疫情之下,香飘飘也在持续亏损。2020~2021年,香飘飘分别亏损了6388万元、6226万元,今年上半年,亏损再次扩大为1.29亿元。

对于亏损原因,香飘飘表示,2022年第一季度,因国内疫情散发,各地推出了“就地过年”的政策。香飘飘“以动销为原则”,谨慎备货,导致一季度业绩下降幅度较大。为应对急速下滑的业绩,香飘飘在今年1月份对部分产品提价2%~8%;第二季度公司冲泡类产品进入销售淡季,另因部分重点销售区域的疫情管控措施较为严格,导致整体业务的正常推进受到一定程度影响。

据了解,每年的二、三季度都是香飘飘的销售淡季,一、四季度是销售旺季。

香飘飘在2022年半年报里解释称,公司现阶段主要产品为冲泡奶茶,即冲即饮的特性决定了其热饮属性,在冬季则可作为御寒、补充体力的休闲饮品,受到了消费者的广泛喜爱。而夏季该类产品冲调后再冷冻饮用过程较为繁琐,因此夏季冲泡奶茶销量较少。

香飘飘的对手,不是喜茶,或者蜜雪冰城,而是整个新茶饮。

据《2021新茶饮研究报告》统计,新茶饮外卖点单量每年以50%的速度递增。2019年至2021年间,外卖平台上的新茶饮交易总额已经翻倍,从160亿元涨至320亿元。

晚于香飘飘4年挂牌港交所的“新式茶饮第一股”奈雪的茶,上市仅一年就实现了42.97亿元营收,同比增长40.5%,截至发稿前,市值是香飘飘的1.8倍。截至2021年10月,蜜雪冰城在全球的门店数量已经突破2万家;截至2021年底,喜茶门店数量865家;截至今年6月底,奈雪的茶门店数量达904家,较2021年6月增长近350家。

本来做夏季小饮料的蒋建琪,2004年偶然跳出了开发杯装奶茶的创意,他是定位理论的信徒,几乎开创了一个新品类,如今,可能是香飘飘需要再定位的时刻。

参考资料:

《香飘飘溃败新茶饮:打不过也挤不进》,巨潮WAVE

《“消失”的香飘飘奶茶》,36氪未来消费

评论