文: Qun Z

在包括健康食品饮料在内的消费品遇冷的今天,如何更精准地识别一些品类的可持续性并抓准消费者关于健康的细分心理特征?本文目标读者:

注重独立思考和用户口碑的投资人;

注重在产品和营销策略上以消费者为中心(consumer-centric)的品牌方。

01

本文回答两个问题

1. 大家都说“消费者越来越追求健康”,无数品牌顺势而生,却又纷纷折戟。不禁令人发问:消费者真的在追求健康吗?——不是,那元气森林的崛起从何而来?是的,那为何大多数健康饮食增速始终不温不火?

2. 还有哪些品牌可能成长为明日的元气森林?

02

数据介绍

120个食品饮料品牌、800款商品链接、110万条用户评论,对应到20个一级维度和100个二级维度。本次分析中的元气森林品牌包含四类产品:气泡水、乳茶、果茶、椰汁。

注:本次分析也包含了元气森林旗下的燃茶系列。数据显示在消费者认知中燃茶更接近于无糖茶品类,故将其作为单独品牌/系列展示。外星人亦单独展示。

头部饮料商品图举例

03

消费者对元气森林的认知

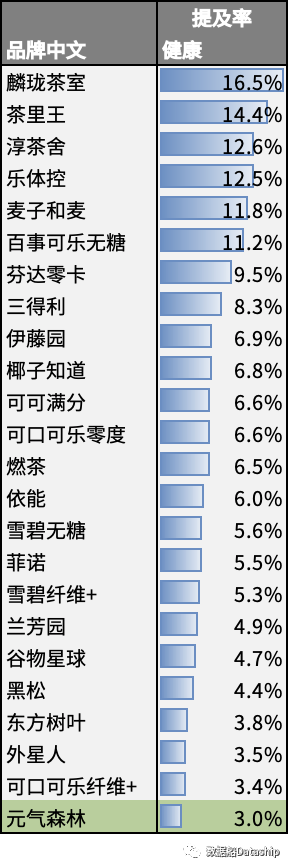

说到健康,元气森林的消费者并不比很多其他品牌饮料的消费者更关注健康。这些品牌包括无糖茶、椰子汁品牌和大品牌的纤维和无糖产品系列。

各品牌健康维度提及率(仅展示健康提及率超过元气森林的品牌)

那么,元气森林在满足消费者哪方面的需求上出众,使得其近年来增长如此迅猛?这就需要下钻到“健康”的很多分支:

健康的内在表达包括“早睡早起”、“定期锻炼身体”等“生活方式”,“避免烟酒”等“饮食习惯”。这些“内在的健康”会带来“健壮的体魄”、“身材不胖”等“外在的健康”;

健康的外在表达包括“不胖”、“乌发”等“外表管理”方面的需求。这方面的需求可以通过“内在的健康”获得,亦可以通过其他方式来获得:“躺瘦”等“不劳而获”甚至更加吸引消费者。

换言之,两个看起来都“不胖”的人,他们的内在健康程度可能很不一样。我们来看消费者是怎么说的:

健康维度关键词包括“健康”、“零糖”等;

外表管理维度关键词包括“胖”、“长肉”、“不肥”等;

不劳而获维度关键词包括“躺瘦”、“一举两得”、“好喝不胖”、“无负担”、“解馋不长肉”等。

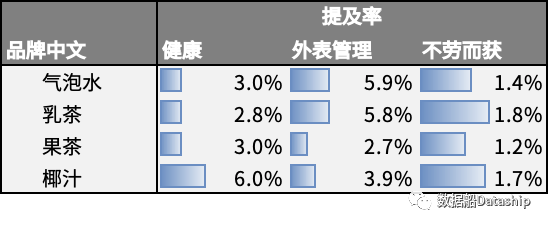

元气森林在外表管理和不劳而获维度上名列前茅(仅展示健康提及率超过元气森林的品牌)

元气森林四款商品在三个维度上的提及率相似

这是不是意味着,比起“健康”本身,更多的消费者在乎的更多是“好看”等“外表管理”方面的需求,以及“边吃喝边瘦”的“不劳而获”,而不是需要他们“管得住嘴,迈得开腿”的内在健康。按照这个思路,其他的品牌和品类在消费者心智中表现如何?

04

消费者对其他饮料的认知

我们分析了120个品牌。这里展示部分:

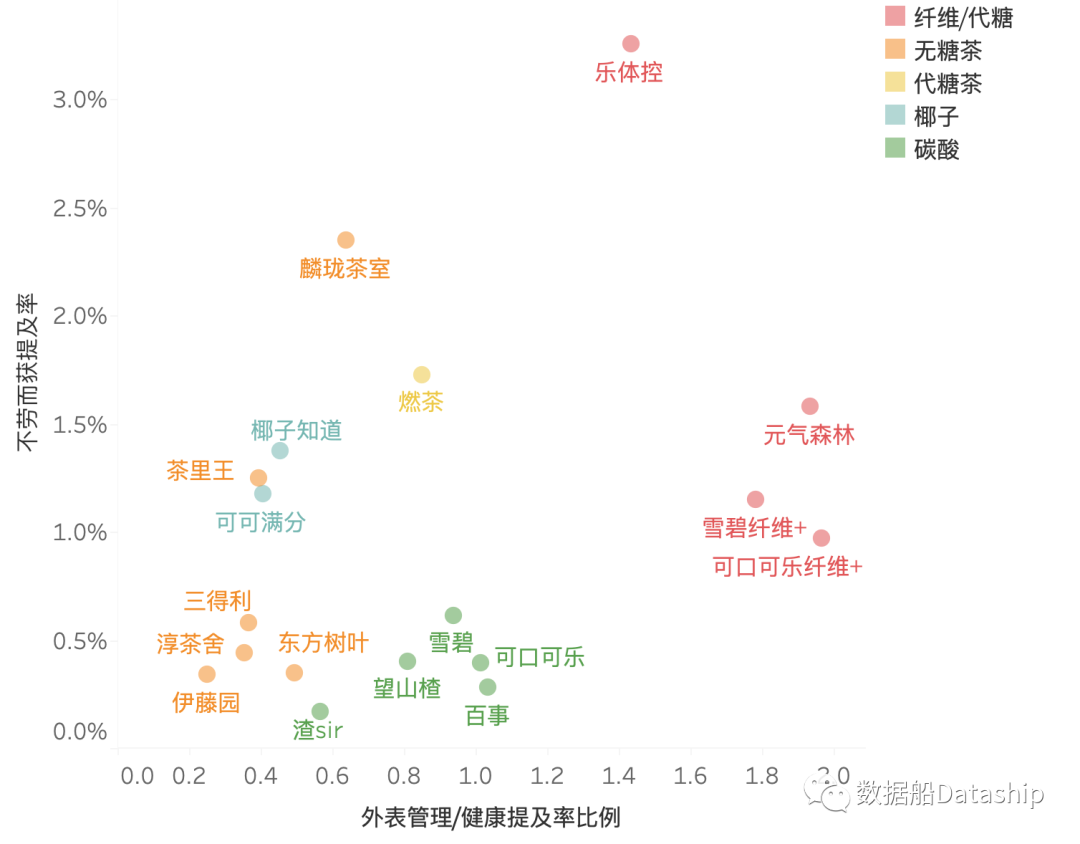

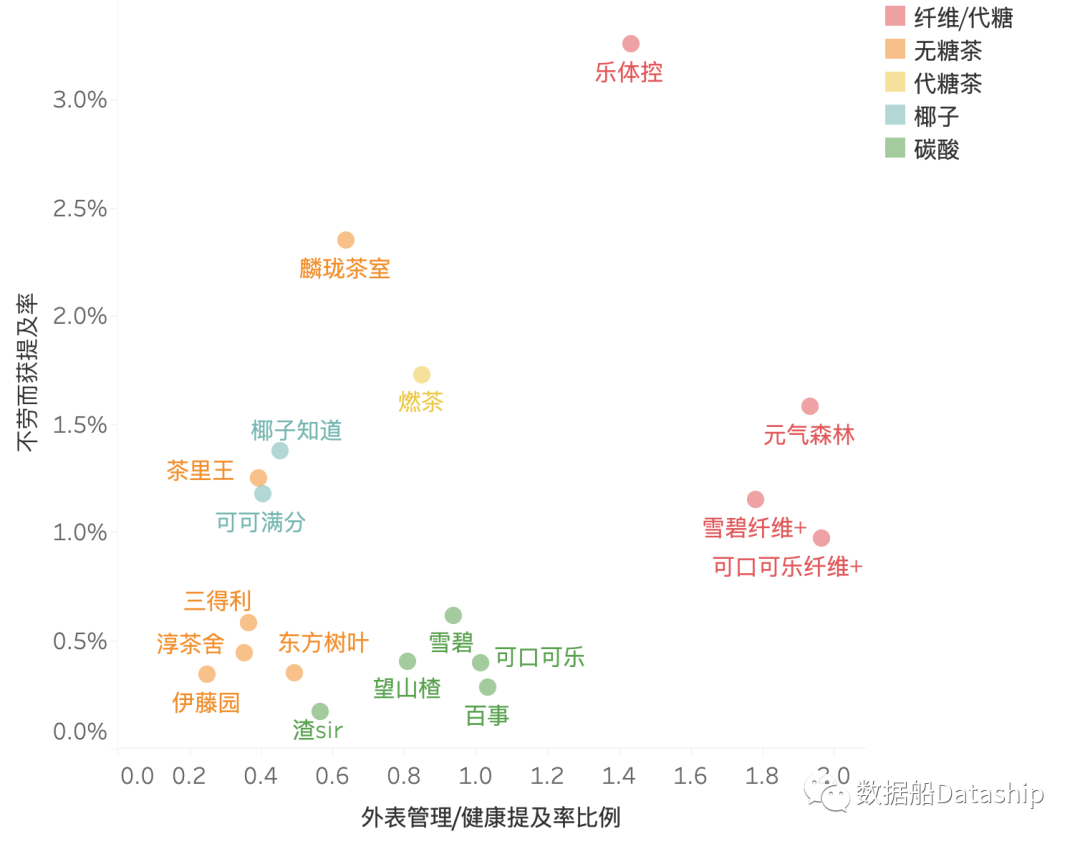

各饮料品牌不劳而获提及率vs外表管理/健康提及率比例

这里有两方面的重要发现:

1. 消费者对于以麟珑茶室为首的无糖茶品牌的心智主要在于健康(点的分布偏左),并带有不同程度的不劳而获(点的分布上下都有);

2. 消费者对于元气森林等“新型”饮品,其心智更加在于外表管理(点的分布偏右)。这些饮品除元气森林外还包括雪碧纤维+、可口可乐纤维+、以及乐体控。

注:“外表管理/健康提及率比例” = 外表管理提及率/健康提及率。该指标可以被理解为“每提及一次健康,有多少次提及外表管理”。元气森林的1.9意味着元气森林消费者每提及1次健康,提及了1.9次外表管理。碳酸饮料在图中作为基准参照物。消费者对健康或任何其他维度的提及往往都会包含正、负、中性混合在一起。本着抓大放小的宗旨,图中仅展示提及率。读者可以认为消费者对无糖茶、纤维/代糖的健康维度的提及正面较多,而对碳酸饮料的提及则正负面混合。

麟珑茶室商品详情页举例

乐体控纤维饮料商品详情页举例

值得一提的是,元气森林的投资人红杉中国也投资了乐体控,另外一家一线消费品投资机构天图资本亦为乐体控的投资人之一。那么,对比之下,乐体控的爆发机会可能在哪里?欢迎大家留言探讨。

04

消费者对其他健康饮食品类的认知

这里以曾经红极一时的麦片品类为例,并将其分成冷冲和热冲,来展示健康、外表管理和不劳而获在跨品类方面的差异。我们发现:

冷冲麦片定义:加入牛奶即可食用,无需加热。往往混有果干、坚果和酸奶块;

热冲麦片定义:传统的麦片,需加热方可食用。

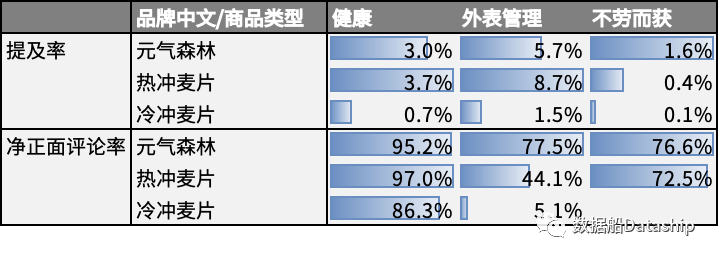

1. 健康:元气森林和热冲麦片相仿,均远超过冷冲麦片;

2. 外表管理:热冲麦片甚至超过元气森林,两者均远超过冷冲麦片;

3. 不劳而获:元气森林远超热冲麦片和冷冲麦片。

对应到具体数据上:

1. 热冲麦片在健康维度上的提及率与元气森林相仿,且净正面评论率亦相仿;冷冲麦片在健康维度上的提及率比元气森林和热冲麦片都要低很多;

2. 热冲麦片在外表管理维度上的提及率超越元气森林,净正面评论率亦相仿;冷冲麦片在外表管理维度上的提及率比元气森林和热冲麦片都要低很多;

3. 元气森林在不劳而获维度上的提及率远超过两种麦片。

元气森林、热冲麦片和冷冲麦片在三个维度上的对比

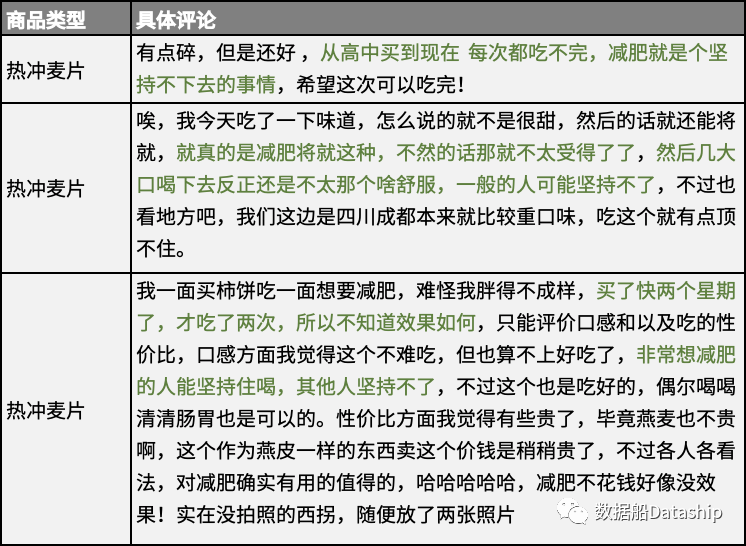

综上,现阶段的中国消费者已经意识到冷冲麦片对健康、外表管理都没有希望,既然没有“获”,何谈“不劳而获”。同时,消费者虽然认为热冲麦片对健康有帮助,对外表管理甚至比元气森林还要有帮助,但热冲麦片缺少了元气森林的不劳而获元素,使得人们难以坚持食用。消费者反馈:

提及难坚持的具体评论举例

06

未来如何可期

时势造英雄还是英雄造时势?我们认为对标到消费品投资和创业中,这里的商业逻辑是:

首先审时度势,即洞察消费者需求的大势。在这个基础上如果决策者(投资人或创始人)的价值观与大势相匹配,那么大可顺势;如果价值观不匹配,则思考“我有什么核心能力使我在什么情况下能够逆势并造势。”

对应到健康食品饮料品类:如果目前消费者需求的大势是“外表管理”,那么在资源和能力有限的情况下,企图教育他们“内在健康比外表健康更重要”这样的价值观所需要付出的代价是会非常高的。换句话说,做事是要顺人性还是逆人性?如果我们没有什么好的方法能够助推改变人性,则顺人性是个更有可能取得商业成功的方向。以下将消费品对人性的顺应程度分为三个层面:近乎恒久不变的消费者需求(无需决策者的价值观输入)、不断产生增量的消费者需求、需要通过助推才能更好地达到目的的消费者需求(需要决策者的价值观强输入)。数学上即:

消费者未来的需求 Y' = 近乎恒久不变的消费者需求 Y + 不断产生增量的消费者需求 dy/dt*Delta(t) + 需要通过助推才能更好地达到目的的消费者需求 dy/dx*Delta(x)。其中:

Y代表常识(虽然人们会时不时地忘记常识);t代表时间的流逝,随之而来的是决策者是否准确地抓住了消费者变化的需求;x代表决策者的综合能力,即他的能力越强,就越可能满足需要通过助推才能更好地达到目的的消费者需求。以下进一步拆解:

1. 近乎恒久不变的消费者需求:“卡路里”、“好吃”、“爽”。翻开巴菲特过去几十年的经典投资组合,想象一下这些品牌在人性驱动下的复购率。投资这些品牌是不太需要(pro-choice之外的)价值观输入的,即“虽然吃汉堡薯条可乐比起吃蔬菜更不健康,但人们喜欢,那就让他们去吃吧。不关我的事。我赚我的钱就好。”

巴菲特投资食品品牌举例

2. 不断产生增量的消费者需求:“好看”、“变瘦”,如果能再叠加“不劳而获”(很可能是个“近乎恒久不变的消费者需求”)就更好了。顺着这个逻辑,上文提到这里再次强调,在元气森林之外,无糖茶这个品类和乐体控这个品牌也属于这一类。

各饮料品牌不劳而获提及率vs外表管理/健康提及率比例

便利店无糖茶饮料占据货架举例

3. 需要通过助推才能更好地达到目的的消费者需求:“管得住嘴,迈得开腿”,即“我认为人们应该少吃多运动”。这里的“应该”就是彻头彻尾的价值观输入。价值观的胜利谈何容易(看看现今的世界格局就知道),但一旦胜利所带来的成就感绝对不是开几家烤串店就能比拟的。想象Oatly在CEO Toni Petersson上任后在国外对环保主义和动物福利的成功推进就是一个经典的决策者对消费者进行价值观强输入(当然,我们也可以把这个案例归类为第二种,即认为Oatly发现了消费者对环保主义的需求。这里聚焦展示“价值观胜利的结果”)。

如何助推消费者来实现一个“逆人性”的目的?一款产品或服务的核心价值在于将这个“逆人性的目的“打包到一个更高维的世界,通过其他顺人性的维度来助推这个逆人性的目的的达成。以“通过锻炼身体达到内在健康”的目的为例,“锻炼身体“逆人性,但”对外在美的追求“顺人性,对“打卡”等能够创造社交货币的需求也顺人性。因此,各种健身apps的设计中就包含了大量的拍照和方便打卡的功能,以此来助推人们达到并坚持“锻炼身体“这个原本逆人性的方式。

综上,我们建议决策者:

在没有价值观输入并没有差异化洞察的情况下(但仍有供应链、渠道拓展等优势或能力),聚焦满足近乎恒久不变的消费者需求,即“贩卖卡路里”;

在没有价值观输入但有差异化洞察的情况下,聚焦满足不断产生增量的消费者需求,即“贩卖外表”;

在有价值观输入的情况下,聚焦使用顺人性的方法来降低逆人性,以满足可能可以通过助推来达到目的的消费者需求,即“贩卖助推”。

评论