茅台越赚钱越心慌。

文: free

来源: 品牌头版(ID:ceozhiku)

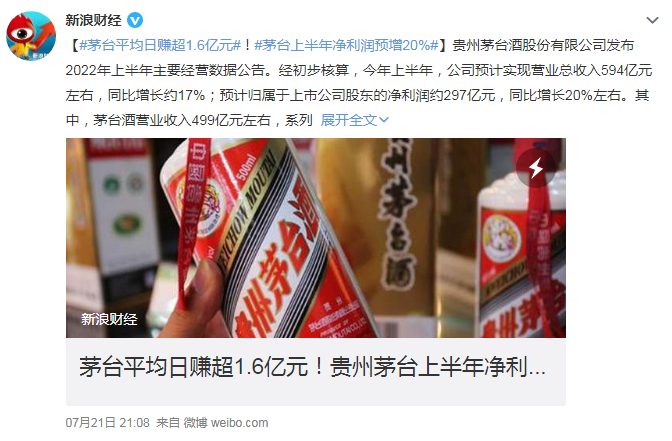

虽然当前经济环境欠佳,但毫无意外,贵州茅台再次化身赚钱机器!10月16日,“酒王”茅台发布第三季度业绩报告:2022年前三季度实现营业收入871.6亿元,同比增长16.77%;净利润高达444亿元,同比增长19%。

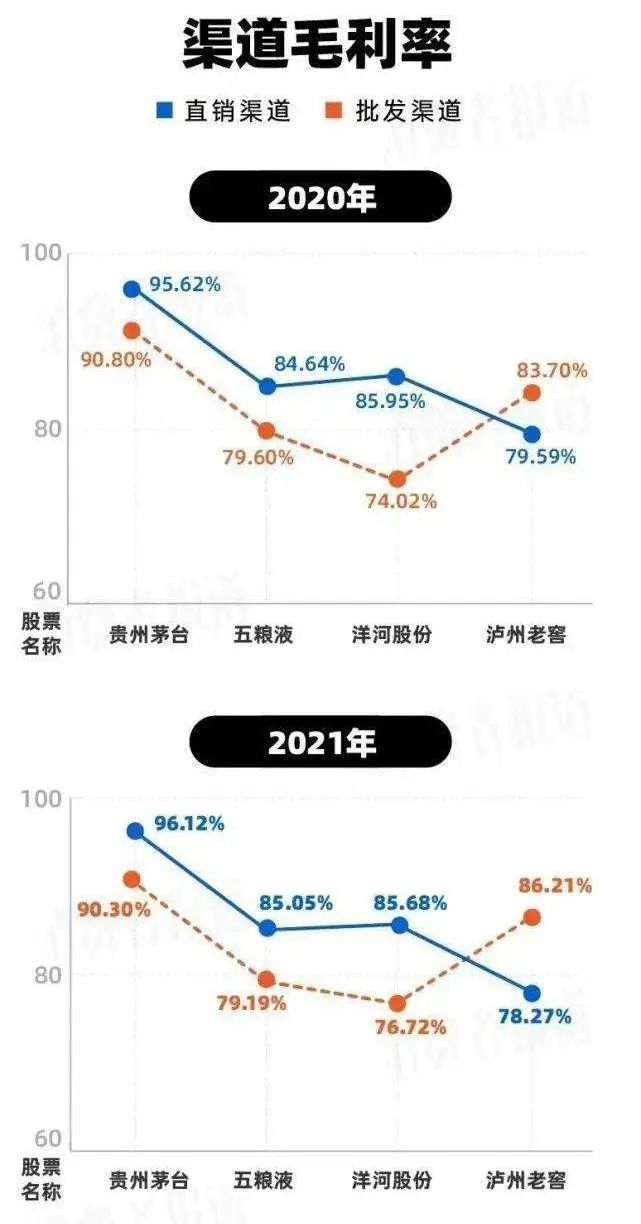

值得一提的是,上半年闹得沸沸扬扬的“i茅台”数字营销平台实现收入超84亿元。虽然数据占比不高,但贵州茅台的直销收入翻倍。而且这还是茅台近3年以来的最好成绩。2021年前三季度,这两个数据分别为11.05%与10.17%;2020年是10.31%与11.07%。虽然这是一份极为亮眼的业绩,但天风、东吴等多家券商机构指出,贵州茅台的第三季度业绩略低于市场预期。网上曾流行这样一句话:在中国,永远有企业在风口,但没有企业能一直在风口,但茅台除外。这当然不止在于茅台高企的市值,还在于茅台堪比印钞机的赚钱能力和赚钱速度。总营收和净利润不仅让其稳坐行业“头把交椅”,而且毛利率基本维持在百分之90以上。以2021年为例,直销模式的毛利率高达96.12%,传统渠道为90.30%。而且近10年来,茅台毛利率的中位数都维持在 91.5%,而整个白酒行业中位数为75.4%。自2001年上市以来,贵州茅台连续21年保持了营收和净利润的正增长,即使是在2014—2015年行业最困难的时期,也不例外。早在3个月前上半年报发布之时,茅台就曾因日赚超1.6亿登上过热搜。而按照前三季度444亿的净利润来算,茅台再次稳住了,达到了日赚1.64亿元。可能很多人对日赚1.64亿没什么概念。我们可以拿数据来对比一下。与茅台同属A股的众多企业中,2020年初至2022年4月在A股成功首发上市的公司:在主板IPO的公司,2021年扣非后净利润中位数约1.5亿元。在创业板IPO的公司,2021年扣非后净利润中位数约8,130万元。也就是说,茅台一天的利润超过了多数A股主板企业一年的利润,是创业板很多企业一年利润的2倍。业绩的高增长也让茅台分红十分豪气。据同花顺iFind数据统计,2001年至2021年,贵州茅台已实施现金分红21次,累计现金分红1213.5亿元,分红率为39.38%。而对于“硬通货”茅台来说,也保持了高增长的长期预期。茅台集团董事长丁雄军曾在出席“2022年亚布力中国企业家论坛·天津峰会”演讲中表示:“70多年以来,茅台目前在酒库里存了几十万吨基酒,按照现在的市场价值计算,我们是好多万亿。”对于茅台此番业绩的上佳表现,很多业内人士将其归结为在渠道变革的成功。其中最引人瞩目的当属5月19日正式上线的“i茅台”官方APP。数据显示,截至2022年9月28日,“i茅台”APP累计注册人数近2500万人,酒类产品的总投放量近900万瓶。而上文提到的1-9月通过“i 茅台”实现的收入84.62亿元。如果以2021年白酒行业全年业绩为衡量标准的话,该业绩已可位列20家白酒上市公司第七位,领跑百亿白酒企业第二梯队。而2022全年,有业内人士预测“i 茅台”业绩有望突破120亿。其实从近几个月“i 茅台”所引发的关注来看,茅台对“i 茅台”为代表的直销渠道寄予厚望。这一点从直销与传统经销商模式的毛利差距能看出一些端倪。以2020、2021年茅台的渠道毛利率来看,2020年直销为95.62%、分销为90.8%;2021年这两组数据分别为96.12%、90.30%。高出将近6%,显然,直销比例提升会抬高毛利润率。而这正是茅台待开发的巨大增长空间。更重要的一点是,“i 茅台”也是茅台寻找新增长极的重要“探索”。过去,茅台与经销商几乎是相互依存的关系。但过于单一的销售渠道,在渠道囤积炒作时,茅台难以实行有效管控。官方指导价与用户成交价巨大的差异,不仅一度让茅台的价格体系处在失控边缘,还让茅台背负了过多的舆论骂名。而从增长数据来看,茅台虽然业绩喜人,但增速承压。财报显示,经过2017年至2018年恢复式高增长之后,2019年二季度起茅台收入和利润增速均有明显下降。同时,在传统渠道增量方面,2020年至2021年,茅台销量和价格增幅不足1%。这对于每年产能基本固定的茅台来说,在茅台酒厂产量无法短时间内大幅增量的条件下,要实现业绩增长,发展拥有更高毛利率以及更多价格话语权的直销渠道显然是一条捷径。其实从2016年开始,茅台就已经对“经销商”动手,时至今日批发代理渠道的数量和收入在不断萎缩。数据显示,2018年至2021年间,国内经销商数量从2987个缩减至2089个,直销渠道销售收入由43.76亿元提升至240.29亿元。2022年1—9月,贵州茅台直营渠道实现营收318.82亿元,同比增长117.1%;与之对应,批发代理渠道实现营收550.59亿元,同比下滑8%。对于茅台来说,“i茅台”的上线不仅可以丰富直营渠道,解决吨价提升受限问题,还可以担起全渠道流量入口、价格稳定器、文化宣传阵地的重任。而依托于“i茅台”的渠道入口,茅台1935、虎年生肖茅台、100ml飞天茅台等接连不断的新品已经不断在延展茅台新的增长空间。由于产能的受限,赋予了茅台酒金融属性和投资价值,超脱商品属性,成为名副其实的“硬通货”。某种程度上来说,这足以秒杀任何营销方式,成为茅台品牌的一种绝对实力。即一种无论是消费还是“投资”,总能让全圈层消费者对茅台趋之若鹜的能力。也正源于此,当国家统计局发布数据,2021年的白酒产量较2016年的峰值足足下降了47.3%,5年几乎腰斩。所有人都在哀叹“年轻人不爱酒桌文化”、“白酒失去年轻人”,茅台却表现出了前所未有的自信,甚至得罪年轻人也毫不在意。2020年8月,茅台原董事长季克良在一档节目中曾说:“年轻人不喝茅台酒,我说还没到时候。二十郎当岁,他在玩儿。那个(时候)是小孩子,还不懂事,不晓得选好酒喝呢。”当时激起无数年轻人的口诛笔伐。年轻人到底爱不爱喝茅台我不知道,但年轻人的确开始“打脸”买茅台了。比如在今年3月i茅台试运营首日,根据茅台官方数据显示,9时到10时的1个小时内,有逾229万人、622万人次参与了申购。在年轻人心中,茅台的地位,如今已经与这类潮玩等同。低投入、高回报让诸多年轻人秉持着“茅台是用来卖的,不是用来喝的”这一宗旨,加入了“抢茅大军”。而这种“金融属性”今年夏天在一支茅台冰淇淋身上也得到了完美“继承”。自首家茅台冰淇淋旗舰店开业以来,在5个月内,茅台在多个城市设立了旗舰店。在年轻人聚集的社交平台内,也刮起了一股“茅台冰淇淋打卡体验风”。

业内人士则直言道,茅台冰淇淋是贵州茅台年轻化、亲民化的表现。的确如此,茅台布局茅台冰淇淋是醉翁之意不在酒,在于与新生代消费者之间的联系及黏性。毕竟,虽然动辄数千元一瓶的茅台不是每个年轻人都消费的起,但在尝过第一口茅台冰淇淋之后,也总算向爱上茅台又迈进了一步。但即便货不愁卖,渠道改革略显成效,但困扰茅台的那个问题——“到底该如何让年轻人喝茅台,而不是卖茅台?”恐怕在相当长一段时期都是难以摆脱的困境。在茅台2021年股东大会上,董事长丁雄军曾说要“让茅台回归商品的属性,价格能够真实反映消费者的需求”。但回到问题的本质,稀缺性决定了市场端的价值,稳固了几十年的经销商体系也并非朝夕就可以改变。那就是飞天茅台这个硬通货作为支撑公司营收贡献的最大单品。在长期价格“炒作”之下,导致的低开瓶率影响了市场动销率,渠道库存压力注定会随之增长。所以,茅台的未来就在于何时“消灭”硬通货属性,把主动权握在自己手里,实现平价梦。参考资料:

4、吴晓波频道:从三季度财报出发,看懂茅台的现在、未来与远方 | 品牌新事

扫码关注Foodaily每日食品公众号

评论