文:正解局

来源:正解局(ID:zhengjieclub)

“哟 ,今朝倒开门了?”

惯常每天下楼溜达的上海爷叔老吴,发现家附近的“周记面馆”,关关停停大半年,擦擦洗洗,又开门迎客了。

“开门了开门了,生活(生意)么,总要做的呀。侬过来帮侬打折。”老板对着老顾客一顿招揽。

老吴心中松了口气,他掰着手指暗数:东边的宠物店,西边的足浴店,南边的健身房,都没挺过这一波。这些“上层建筑”的享受没了倒也罢了,十几年吃惯的地方,已经像生物钟一样固定下来,改了心里难受。因此,但凡面馆能开门,老吴等常客就邀着一起去“嘎三胡(闲聊)”。

老吴家不远处的地铁上盖商场,一半门面正在改换门庭。最先热闹起来的,还是B1的餐饮区。

2022年的11月,许多媒体已经开始总结这颇为跌宕的一年。

那些曾占据C位,各自狂飙的行业赛道,一些飞驰在风中,一些飘摇在海上,还有一些在扎根在土里。

后疫情时代,回看当下的消费市场,说房地产,谈造车新势力,聊互联网平台经济,在如今这个时间点,要论走向何方,无人敢下断言。

倒是和每个人息息相关的餐饮,生长出清晰的脉络,成了最好的镜子。

01

三年疫情,砸不死千年行业

中国有句老话:民以食为天。

疫情之下,餐饮行业确实踩下了刹车的第一脚。

辰智餐饮大数据研究中心发布的《2022年疫情后的餐饮大盘数据解析》显示:截至2022年上半年,全国餐饮门店总规模790.5万,同比2021上半年下降14.8%;全国关店244.8万家,关店率23.6%,新开餐厅147.7万家,开店率14.2%;全国餐饮总营收2.0万亿,同比下降7.7%。

但随着疫情防控逐渐常态化,餐饮行业同样处在复苏的第一线。

国家明确提出把发展经济的着力点放在实体经济上。近半年,各省为刺激消费发放大量消费券,国家和地方也给到企业部分税费减免的扶持政策。

在各种利好的加持下,8月餐饮收入已经回弹到3748亿元,同比增长8.4%,终于迎来了明显的恢复态势。

餐饮的基本面并未被改变,尽管疫情还有不确定性,但依旧砸不死这个千年行业。

而在众多餐饮赛道里,中国人对面的偏爱,决定着面(粉)类是大品类,天生更具竞争力和代表性。西北的刀削面、拉面驰名天下,北京打卤面是传统美食,苏州苏式面最为精致,杭州有片儿川,上海人最爱葱油拌面;再往南,广东云吞面,广西、湖南爱吃粉……可以说,中国人,不爱吃面的才是小众。

在传统生活习惯的影响下,无论你是街边小面馆还是连锁面馆品牌,都具备大量稳定的消费者群体。

艾媒咨询的数据显示:2021年中国中式面馆市场规模为3120.9亿元,预计2022年突破3400亿元;

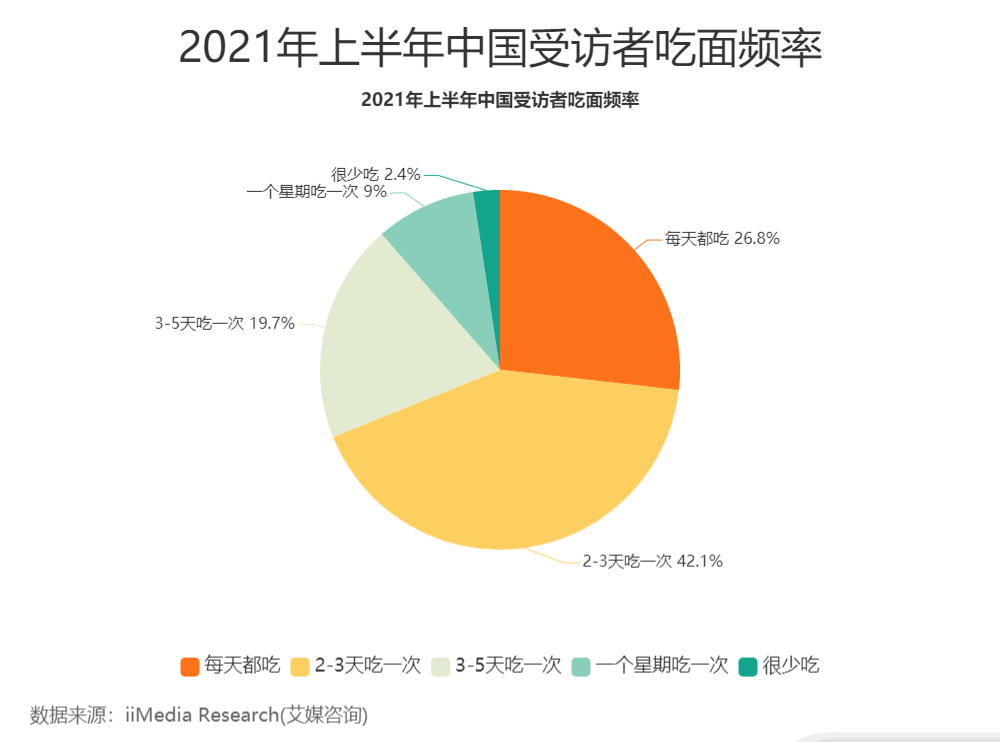

分别有26.8%和42.1%受访消费者每天吃面或2-3天吃一次面,19.7%受访消费者3-5天吃一次面。

在很多新兴的餐饮品类还在做用户教育,培养消费习惯时,面类品牌带着天生优势,足够高频刚需。

或许也是因为面类市场巨大,却有着“多品类少品牌”的市场空白,让如今的面馆品牌吸引了越来越多投资者的目光。

面馆从各个高科技赛道的包夹下杀出,成为最吸睛的赛道。2022年,餐饮行业还在忙防疫忙复苏,却出现了一些唱衰的声音。

面馆行业的“热”,就要“熄火”了吗?也许他们只看到火苗在风中闪烁,却忽视了下面的大把干柴。

有句话说得好:潮水退去,才知道谁在裸泳。

逃不掉的逆境恰恰催生着面馆品牌,回归最核心的竞争力较量。

02

疫情之下的“主观失速”

回看唱衰面馆赛道的依据,是一部分行业新贵的开店速度——和府捞面、马永记的门店数虽然在增加,但开店速度大不如前;张拉拉、陈香贵、遇见小面的门店数更是不增反降。

可据了解,这些品牌被外界认为的门店规模“失速”,不少是主观为之。

“首先,疫情的反复,和一旦发生疫情后对于堂食的限制,必然让开店慎之又慎。其次,既然大环境不如人意,自然要控制开店速度,这是基本的常识。如果这个时候还在疯狂开店,可能不是这家企业很行的佐证,而是战略出问题的开始。”一位快餐行业高管如是说。

“最重要的是,疫情因素客观上会促使一大批优质、且价格更低的物业点位被释放出来。当下稳健的节奏,实际上是为了下一步占据更好的身位。”

开店速度的口水战背后,一个更加容易被忽略的事实是:一直以来,或许是各地吃面口味、方式不同,中国的面食行业很难规模化。但当以和府捞面为首的新兴面馆出现后,面食行业似乎在被重新定义。

和府官网明确表明:以零售化理念和工具改造服务业,以中式书香元素,凸显“书房里的养生面”的中国风。

零售化、标准化带来的,无疑是运营的高效率、扩张的高速度,以及品质稳定的“千店一味”。

目前,和府捞面全国门店数超过420家,遍布北上广深等一二线城市。根据窄门餐眼的数据,陈香贵门店数也达206家,遇见小面155家,马记永则有222家。

也许很多人会说,这些品牌和街边巷尾的小吃店、夫妻老婆店相比,少了些烟火气和人情味。但一个规模足够大的市场,会有连锁大牌,也有夫妻小店,有人追求效率和品质,有人追求风味和差异化,始终有丰富的选择在手,赢的才是消费者。

可预见的事实是:未来能在这个行业成为头部或者做得更大的玩家,肯定不是看起来体量更大的小店。

中国连锁经营协会联合华兴资本发布的《2022年中国连锁餐饮行业报告》显示:餐饮行业连锁化率持续提升,品牌连锁呈现加速发展态势,其中烧烤及小吃快餐连锁化率分别增长3.9个百分点以及3.7个百分点。

毋庸置疑,面馆作为最基础的大消费行业,想要有穿越周期的能力,就要走向更高抗风险能力的连锁化,这是确定的趋势。

03

“资本”与“本我”

回到2021年,那是面馆品牌被资本青睐,也是最具话题感的一年。

“投资人往往是最聪明的一群人”。众多资本的选择,印证了面馆品牌的价值,说明他们看好面馆赛道能够用效率改造传统经营方式,是充满机会的蓝海。

后疫情时代,就是面类品牌商家抗风险能力的较量。而众多小面馆、小品牌的大量关店,也让这个行业的头部效应越来越明显。财务投资固然有趋利性,但客观上为企业的发展提供了助力。

资本的扶持,给头部品牌带来了稳定、安全的现金流,这无疑大大提升了品牌的抗风险能力。

但在这背后,如何升级品牌管理和供应链,才是品牌竞争力的核心关键。

中国餐饮产业过去这么多年之所以没有诞生巨无霸企业,既非少品类,也不是少项目,而是体系和核心能力的缺失。

这包括组织、核心人才、工具应用、管理理念、自动化应用、数据化管理等多个方面,这些才能确保百店、千店、万店规模下的灵活运作,以及体验不走形。

包括中央厨房在内,如今的和府捞面拥有近10万平米的食品产业园,可满足数千家门店的供应链支撑。

这让和府在主营业务上,因为有中央厨房为依托,能实现中央厨房到门店端的统一冷链配送,更大程度保持汤面口味品控稳定,并有快速的产品迭代的能力。

和府捞面很早就开始自建包括供应链、运营、物流等在内的信息化体系,帮助自身通过算法中台的智能引擎,实现智能备货、排班;另一端的数字化营销驱动会员快速增长。

如今,这套成熟的中央工厂及信息化管理系统,完全可以实现多品牌的融合。

例如和府孵化的新品牌“阿兰家兰州牛肉面”,就可以依托于上述系统能力,快速运作,大大缩减了孵化时间。在可以预见的未来,一旦这些子品牌能够验证跑通,会给企业带来更庞大的消费群体,下沉到更广阔的市场。

连锁化与数字化,将是后疫情时代降本增效的两大利器。

而成熟的组织架构和供应链就是一切的基石。

面对趋势的选择、资本的狂热,贯穿一下那些“活下来”并且“活得好”的品牌就会发现,一个品牌的成功,不仅要对大趋势有足够的了解,更要对短期诱惑有着足够的定力。

04

结语

2022年末,疫情的影响趋势仍存在巨大的不确定性。

从黑天鹅变成常态,很多人说唯一的答案就是“等”。“等”和“躺”无异于自生自灭,等到情况真正明朗起来的时候,可能已经很难起身了。

疫情下面,企业不应尝试与趋势作斗争,而应蓄势、谋势、借势,修炼自身,才能在逆境中活下去,发展起来。

然而,靠一两个品牌的力量,难以成就一个基础行业的复兴,产业链的上下游应成为命运共同体。今年以来,降租、减租的呼吁不绝于耳。

一碗面简简单单。

可在这之后,凝聚着多个环节,耗费着很多人的力量。

餐饮行业的短周期成功,可能是偶然间做了正确的事情,但是,要在市场变化的每个周期里选择性地做正确的事情,不是一件特别容易的事。

粉面赛道,乃至整个中国消费产业,需要多一些信心和耐心。

毕竟,当他们开始红火的时候,才证明你我的生活,真正在好起来。

评论