文: 头豹

来源: 头豹(ID:leadleopard)

*本文参考报告:《2023年中国小酒馆行业市场洞察报告》,首发于头豹科创网。

早上在咖啡里畅游,开启一天的美好生活,晚上在酒精里冥想,结束一天的美好生活。早C晚A已经成为当下年轻人的“标配”,夜间经济也使得小酒馆行业从前几年的重挫中加快复苏。

除夜购、夜宿等消费业态外,夜间餐饮/娱乐是夜间经济的重要一环。小酒馆指提供专门酒饮、小吃/正餐为辅的餐饮场所,能通过背景音乐、乐队驻唱或表演等方式营造出独特的氛围的场所,属于贩卖社交概念的酒饮服务商。

未来,随着市场下沉以及更多实体投资者的入局,小酒馆渗透率将逐步上升。

本文,头豹研究院将从行业现状、竞争格局、市场规模、消费者行为分析、发展趋势等角度为您深入分析中国小酒馆行业。

01

中国小酒馆行业综述

小酒馆指提供专门酒饮、小吃/正餐为辅的餐饮场所,能通过背景音乐、乐队驻唱或表演等方式营造出独特的氛围,同时具有社交与娱乐属性;业态主要包括普通清吧、Bistro/餐酒吧与日咖夜酒类酒馆。

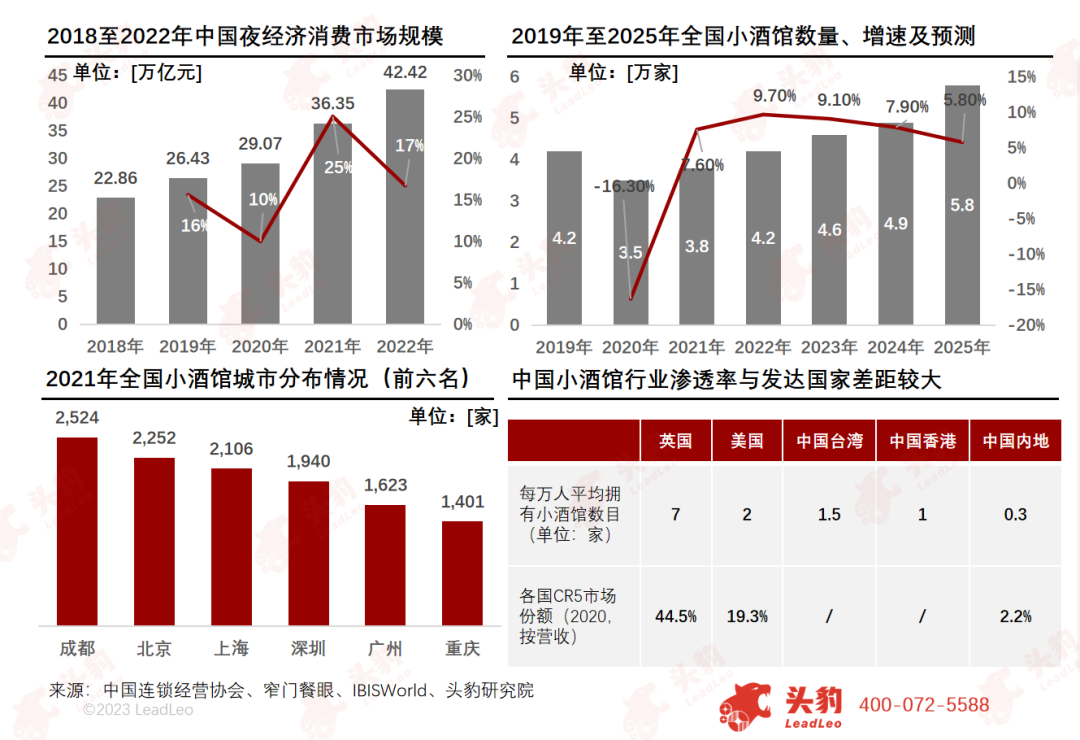

小酒馆行业于2020年受挫严重,2021年起三线及以下城市的门店增速最为显著;行业市场集中度极为分散,连锁率与集中度与发达国家相比有较大的差距,市场仍有较大增长空间。

中国小酒馆行业连锁品牌由中低端市场主导,门店份额接近95%;各级市场的差异体现在在集中度、客单价、门店数目、消费诉求等方面。

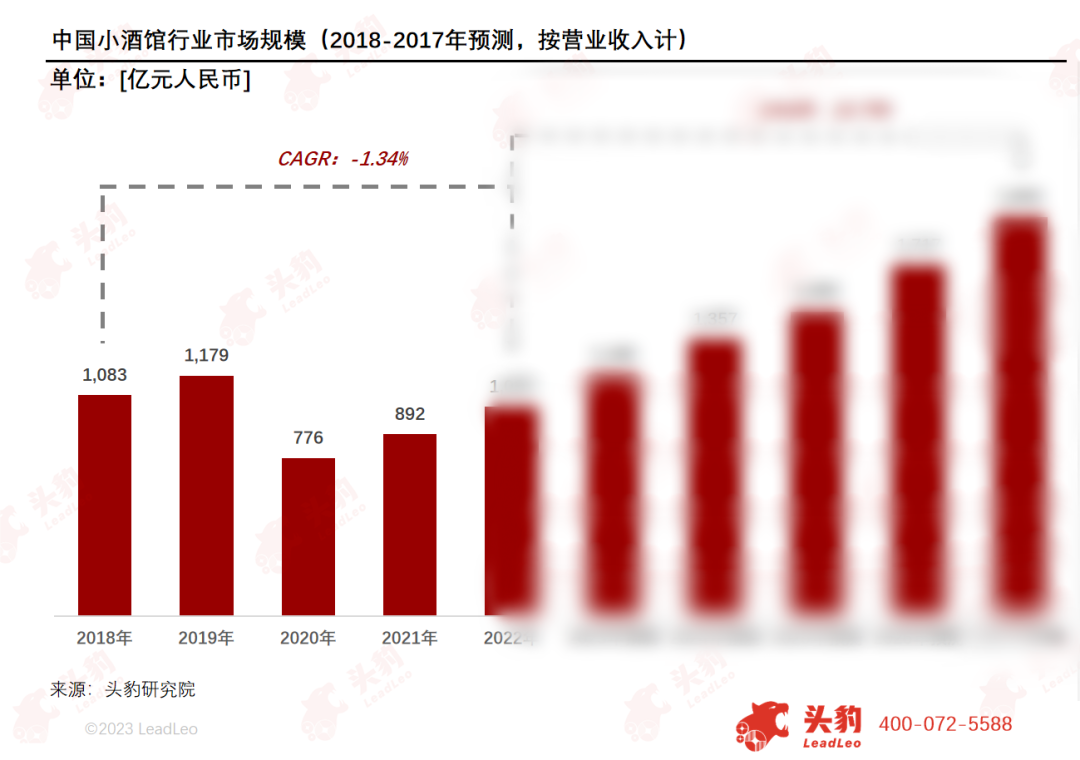

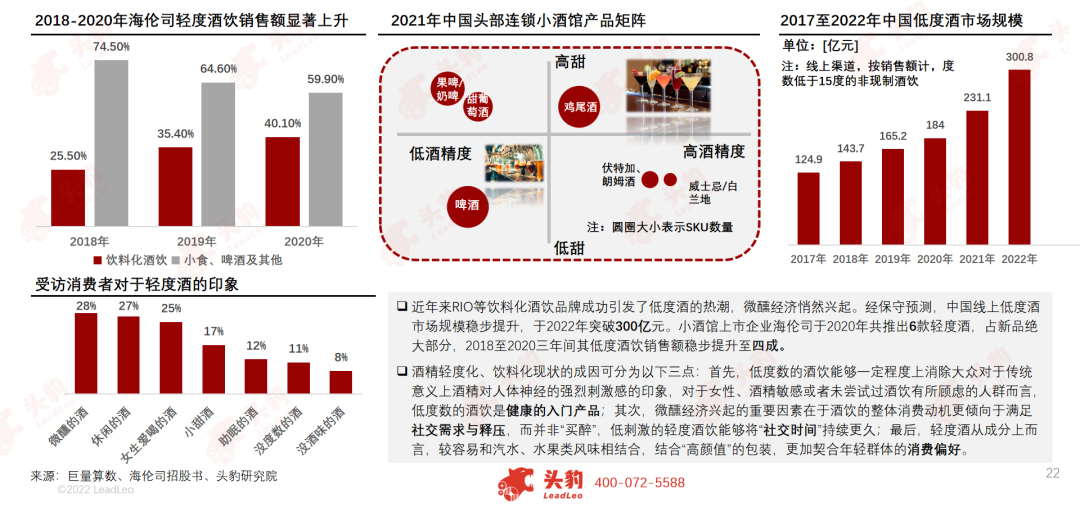

2018至2019年,中国小酒馆行业市场规模从1,083亿元增长至1,179亿元,该夜间娱乐业态获得市场认可。2020年,市场规模同比下降34.2%,至776亿元。2022年行业市场规模已恢复至1,000亿元以上。

现阶段,行业复苏与增长的驱动因素主要包含以下两点。首先小酒馆已成为Z世代中流行的悦己和社交消费形式。2020年Z世代的购买力已超过中国整体,在这类需求下,这类人群展现出强大的市场驱动力。其次,参考邻国日本的人口情况,我国酒精市场渗透率较低,而低度酒对于未接触过酒精的消费群体更为友好,进而刺激微醺经济。最后,下沉市场是小酒馆行业的重要增长空间。

未来,随着市场下沉以及更多实体投资者的入局,小酒馆渗透率有望逐步上升。

欲查看完整高清版图表,请前往文末获取

中国小酒馆行业上游为酒水餐饮小食供应商、门店租赁装潢、软硬件设施供应商及人员配置;中游为连锁品牌和上游酒企等其他经营者;下游则是各类引流平台、合作渠道和消费者。

小酒馆行业前期拓店成本较低,相较于海底捞等重资产的餐饮业态,拥有较短的盈亏平衡期和投入回收期。此外,因食材、人工成本较低,小酒馆行业整体毛利润略高于其他餐饮业态。

然而,对于标准化、供应链能力较弱个体经营者而言,利润率可能不及连锁品牌,随着越来越多初创企业入局小酒馆赛道,行业平均毛利率可能有所下降。

欲查看完整高清版图表,请前往文末获取

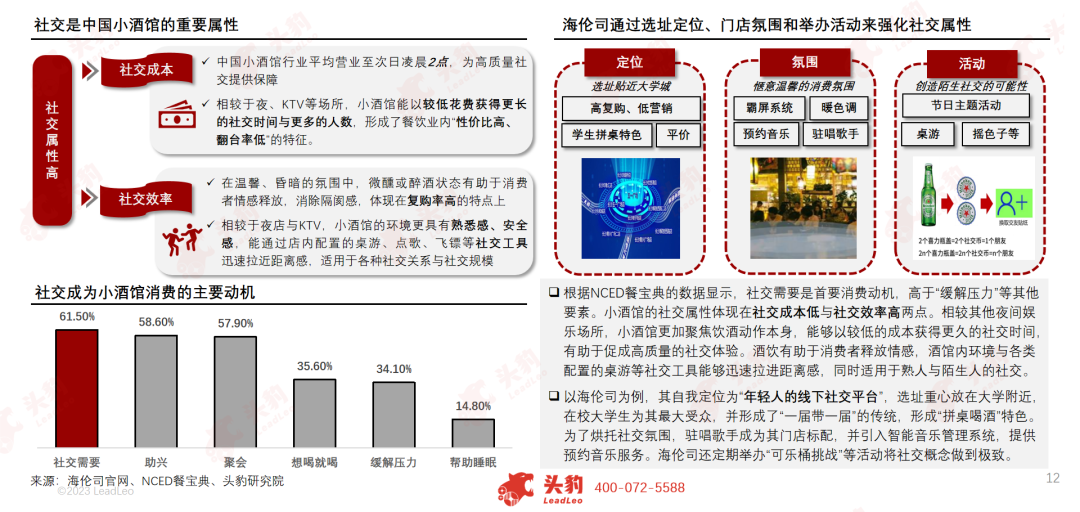

小酒馆具有天然的社交属性,体现在社交成本低与社交效率高,社交成为许多消费者首要的消费动机;头部连锁品牌海伦司通过其年轻化定位,门店氛围打造与定期举办活动等强化社交概念。

02

中国小酒馆市场调研

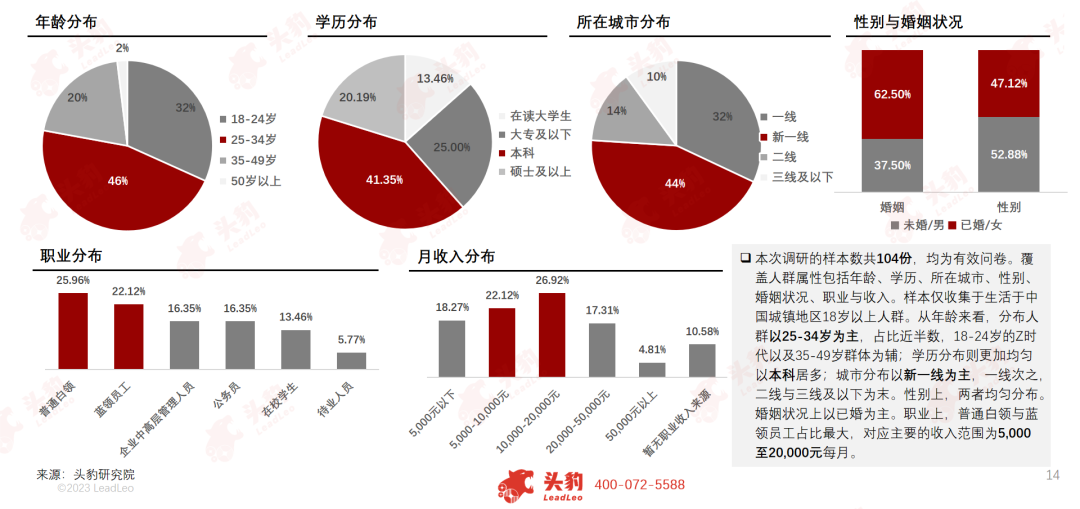

本次调研收集的样本数目为104份,均为有效问卷,覆盖人群属性包括年龄、学历、所在城市、性别、婚姻状况、职业与收入。

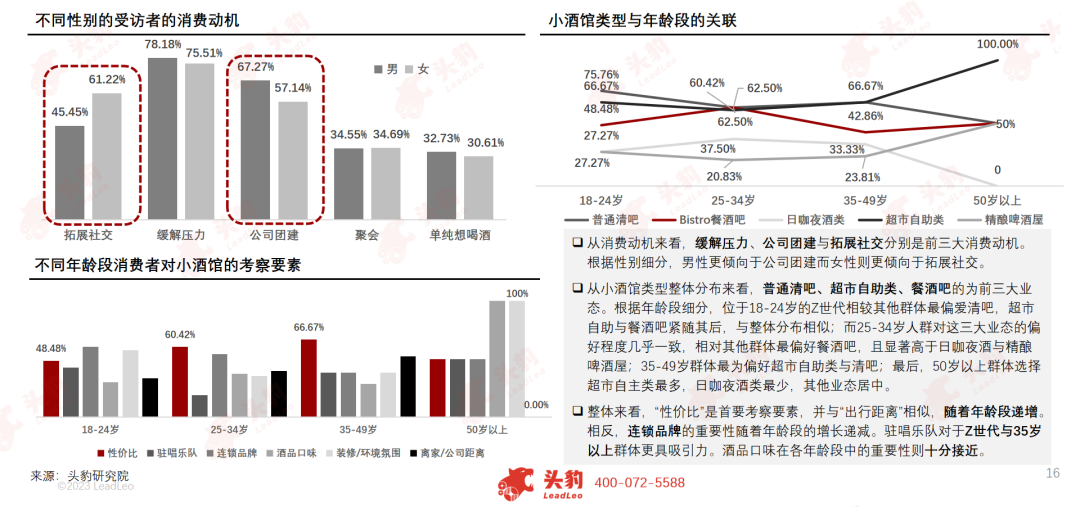

“缓解压力”、“公司团建”、“拓展社交”是前三大消费动机,前两项的比重受性别影响;业态上以清吧、超市自主类、餐酒吧为主,比重受年龄段影响;“性价比”为首要考察因素。

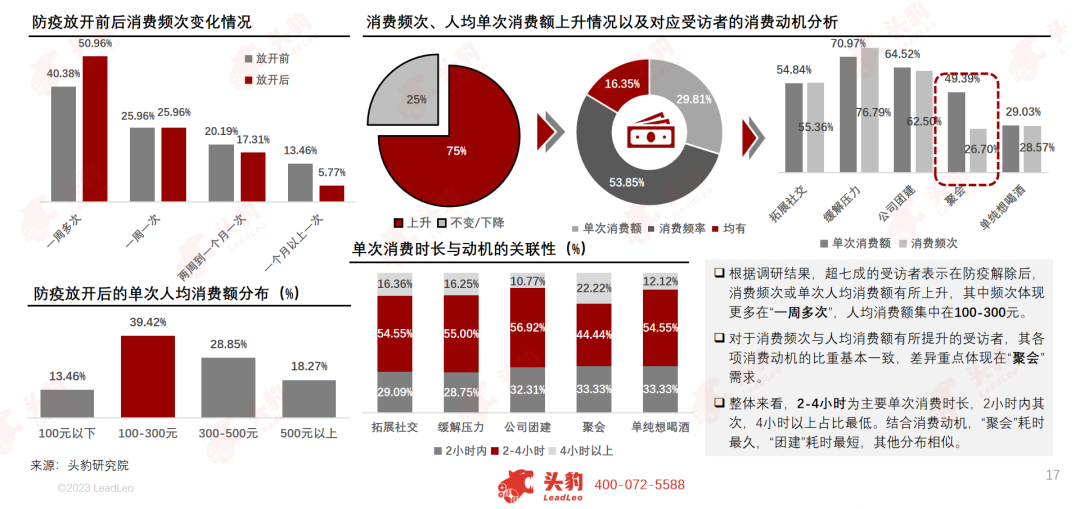

防疫解除后超七成受访者表示在单次人均消费额或消费频率上有所提升,主要集中在“一周多次”与“100-300元”,其背后消费动机的差异体现在单次时长最久的“聚会”需求。

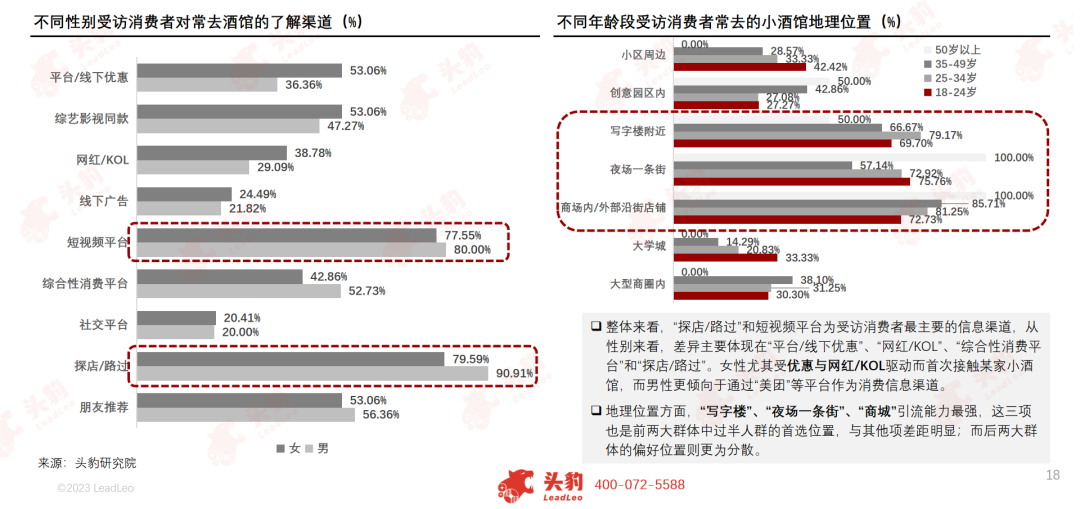

受访消费者主要通过“短视频平台”与“探店/路过”了解到当下常去的小酒馆,其主要位于“写字楼”、“夜场一条街”和“商城周边”。

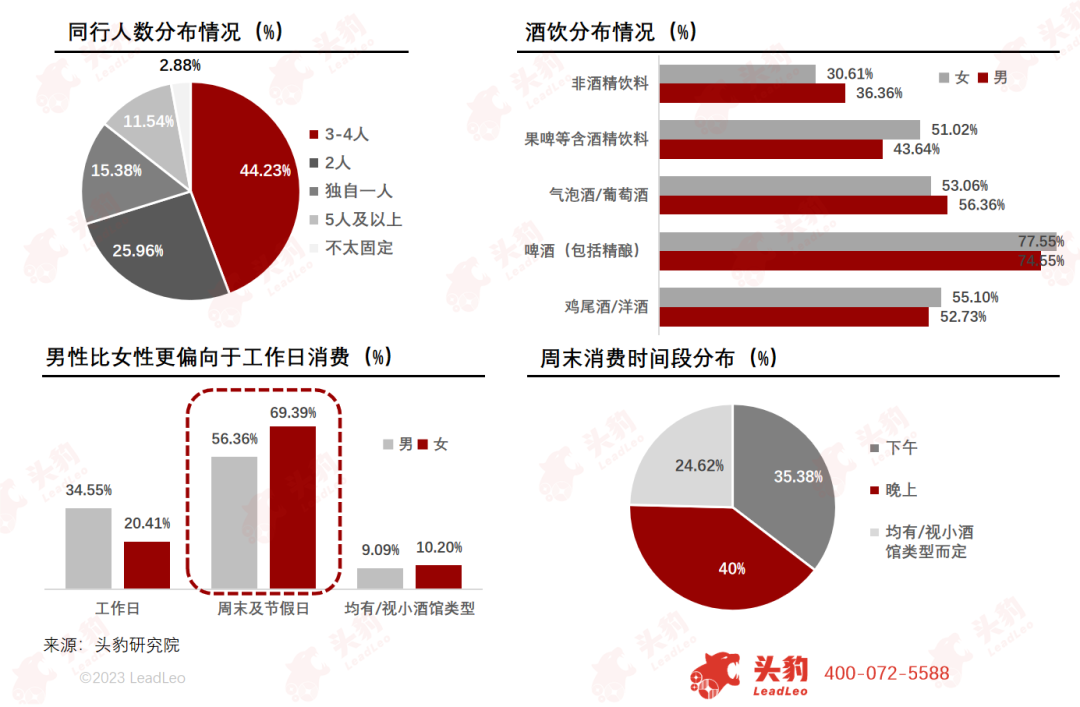

根据调研结果显示,受访者的同伴中多为为客户关系,其他包括对象、朋友/同学、同事/领导。同行人数以3-4人为主,2人其次,独自一人与5人以上的情况较少。

从消费时间而言,受访者中男性更偏向于工作日而女性更偏向于周末节假日。在周末时段中,下午与晚间的占比十分接近,反映出小酒馆业态的。

酒饮的消费分布方面,啤酒是受访者首要品类,鸡尾酒、洋酒、气泡酒、葡萄酒、果啤为次,非酒精饮料为末。以性别细分品类可以发现差距并不明显。从年龄段而言,18-24岁人群最青睐鸡尾酒与啤酒,而后两大群体则更喜欢消费饮用啤酒。

03

中国小酒馆行业未来发展趋势

Bistro类餐酒吧凭借其精致氛围感成为热门小酒馆业态;传统餐饮品牌近年来也开始了小酒馆业务的布局;此外,日咖夜酒模式的兴起得益于其对坪效与毛利的提升,但也面临着业态融合的难点。

近年来酒精低度化是酒饮发展现状,市场规模增长显著,头部品牌海伦司的轻度酒饮销售额占比逐年增长,其成因在于轻度酒更符合健康、微醺经济与年轻化的消费偏好。

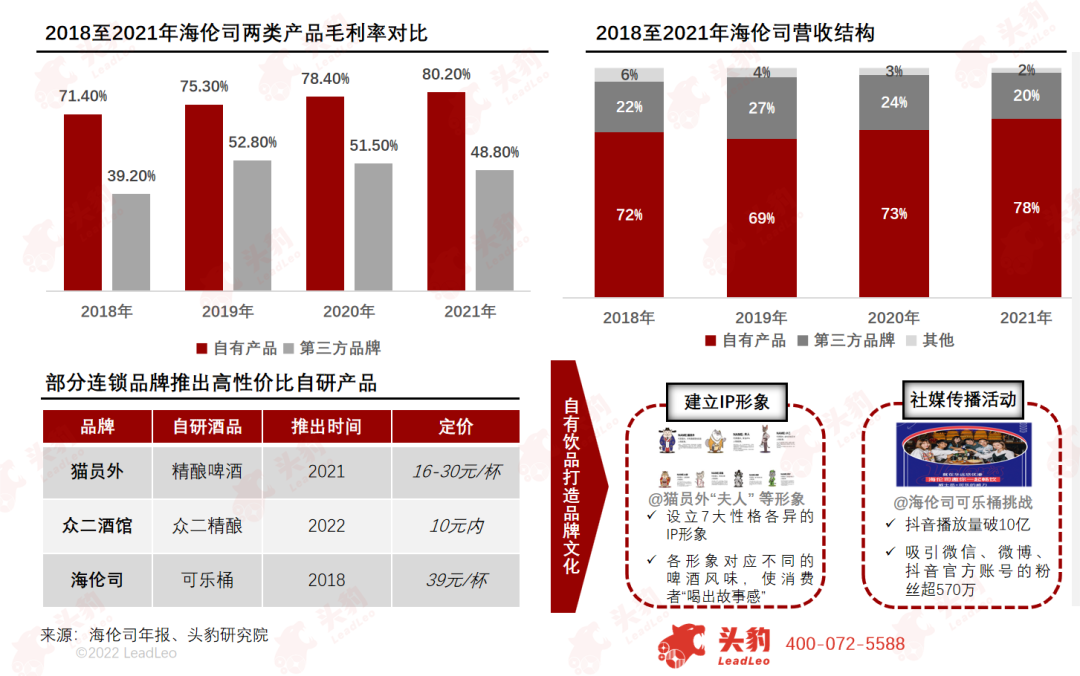

连锁小酒馆开发自有品牌的酒饮能够为消费者提供更高性价比的产品,降低消费门槛、而对于企业本身,自研产品带来的优势包括消除渠道成本、建立品牌文化和形象、提升毛利率、减少品控费用等等。

以海伦司为例,2018至2021年自有酒饮的毛利率由71.4%增长至80.2%,营收占比也逐步增长至78%,可见自研酒饮在头部小酒馆品牌的发展策略中的重要性。

猫员外、众二酒馆等其他连锁品牌也在近两年推出自主研制的精酿啤酒类高性价比自有酒饮,生产模式分为自主生产和委托生产。

在自有饮品的基础上,猫员外和海伦司分别推出了“可乐桶挑战”活动,以及融入IP形象类啤酒产品,使品牌文化得到有效传播, “沟通感情”的小酒馆品牌形象被强化。

通过“引流”、“锁客”、“成交”、“裂变” 从私域流量向公域流量的扩张是小酒馆社群营销的趋势;酒饮与不同主题相融合可以降低高标准化运营给消费者带来的枯燥乏味之感,能增强小型连锁的品牌力。

如您想阅读更多内容

长按扫描下方二维码获取

评论