文:周信毅

来源:曾老师的资本观察(ID:Dongsanban)

作为曾经超市货架上常见的一款方便面品牌,如今在市场上的占有率却不到7%,白象这20年一路走来究竟发生了什么?

01

白象的兴衰是方便面产业变迁的一角

一、起步期:产业兴起,民营化体制改革推动企业市场化发展

从60年代起,国内生产方便面的企业犹雨后春笋般出现,从北京生产的首批方便面到上海的“快乐方便面”、杭州“双峰方便面”再到河南生产的“北京方便面”。

1989年,在方便面浪潮带来的商机之下,河南粮食厅划了4亩地、拉了一条简陋的生产线,找了100多个员工组建了白象,但开张没多久就入不敷出,年亏损1000万;

1997年,姚忠良接手白象方便面厂担任总经理,对内部人力结构进行改革优化,清退老化员工的同时引入大学生人才;另一方面对外大力铺设销售渠道,上任第二年,白象就实现了扭亏为盈,销售额超过了1亿元;

2001年,白象创造了破6亿元的销售额,同时也成为了当时全国最大的粮食系统制造企业。

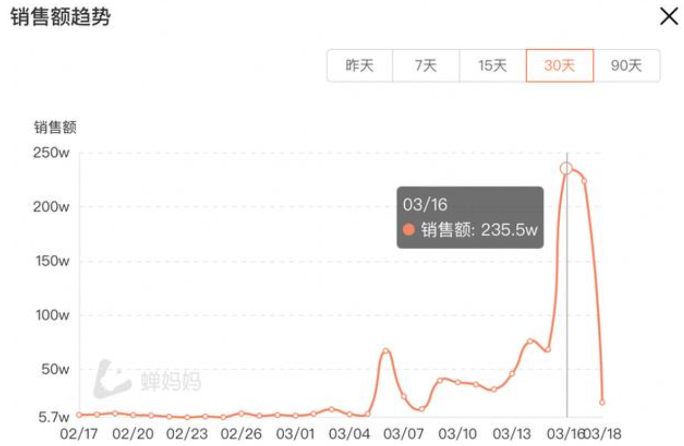

图表:3月18日白象销售额直冲而上

二、成长期:产业消费升级,高性价比+健康化产品转型,推动白象快速成长

2001年,白象主攻的下沉市场面临与华龙的竞争,白象的10亿销售额不敌华龙的15亿元,但华龙主动放弃1元市场,转而将目标锁定在了毛利更高的高端面市场推出今麦郎与康师傅、统一等巨头竞争,而白象在减少面饼克重,保证毛利的情况下接下了华龙低端面的市场份额,进一步扩大其体量;

2003年,人们关于健康饮食的观念和对于方便食品不健康的刻板印象产生了不小的冲突,而白象率先推出提倡营养和健康的大骨面,上市8个月销量达6000万包,上市1年销量即超1亿包,成为白象最成功的产品。

2003-2004年,白象在河北、山东等地不断投资建厂,产能达成年产量50亿包,销售额更是突破23亿;

2007年,白象收入突破40亿元,规模仅次于行业第一的康师傅。

三、转型探索期:产业竞争加剧,高端化转型碰壁+新赛道“二次创业”失败+市场份额被抢夺,白象进入瓶颈期

高端化转型遭遇“滑铁卢”:2010年前后,白象以主打1元的产品一度跻身全国第二。但为了更高的利润白象开始走高端化路线,将原本1.5元的方便面转向2.5元价格区间,突破了当时行业的平均价格带,似乎是忘记了今麦郎提价的前车之鉴,白象的提价最终导致经销商不再进货、各大KA渠道逐渐没有了白象,那些高端骨汤面都压在了白象的仓库里,品牌的市场份额受大幅影响;

看好鲜面行业,转型线下门店经营再碰壁:2011年,白象请罗兰贝格做过战略咨询后,看上了3000亿市场空间的鲜面市场。当时白象信心满满地计划,要在“3年内开满5000家福喜面食工坊”。然而还没满3年,白象甚至连河南都没走出去,“没赚到钱”的福喜面食工坊业务严重受挫;

行业内外巨变,白象不断丢失市场份额:2014年,康师傅和统一依靠规模以及背后的资本积累展开了一场“火腿肠大战”,康师傅董事长魏应州公开喊话:“要打到叫我们做‘大佬’为止。”一年多的火腿肠战争里,康师傅和统一送出了40亿根火腿肠。2014年,康师傅的市场份额由2012年的40%,上升到了46.8%,统一由15%上升到了17.9%,而大佬之间的战火直接导致今麦郎及白象的市场份额出现了萎缩。

同时高端化转型碰壁的今麦郎在2013年找到里斯进行定位咨询后,重回农村市场,并大力推行“四合一”的渠道拓展体系,推出大今野,最后干脆就叫“一袋半”,解决了消费者一袋吃不饱,两袋吃不了的痛点,快速从白象手中夺回了市场;

另一边,外卖的兴起以及人们对方便速食需求的萎缩,使得方便面一时陷入困境之中。

四、二次创业期:产业大变革,二次创业寻求新的出路,至今尚未得到验证,前路未知

2016年,外卖市场“百团大战”的落幕,方便食品市场开始出现“拉面说”“阿宽”等新晋网红品牌,在新消费升级的浪潮下,白象于2018年也提出了二次创业计划,目标未来5年达到300亿销售规模。

2019年,在方便面食升级的趋势下,白象以数千万元战略投资了单身粮,不仅双方合作研发了盘面、撩面、摇滚巨猩三款产品,白象自身还推出了高端中式速食面“鲜面传”意图进入网红方便面市场,然而最终也未能激起太大的水花;

2021年方便食品大会上,白象又带着福喜老面馒头、速冻包子等速冻米面食品又将战线转移到了速冻食品赛道上。

但不论白象还将采用什么样的转型和布局,作为过去行业第二的白象如今在方便面市场中的市场份额已跌至7%的事实面前,这背后到底出了什么问题?

图片来源于:BURST

02

白象转型失败的背后

梳理过白象是如何一步步从原来方便面行业的龙头之一跌落至第二梯队之后,接下来将详细展开白象为何会走到如此田地的背后原因。

一、产业环境变化带来业内格局改变

前文提到了方便面产业曾经经历过巨头为了市场大打出手的一段时间,背后实际是由于行业内消费需求的萎缩以及外卖兴起带来的冲击所造成,主要有三点原因:

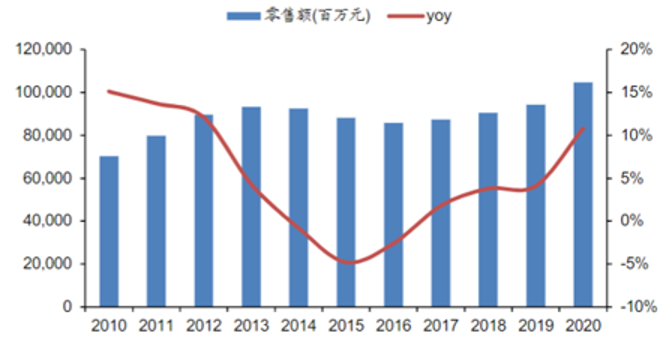

图表:2013-2016年,方便面零售规模出现负增长

1、方便面的需求减少:2013-2016年,中国消费者对方便面需求量以每年-5%的速度在萎缩,并且随着多省人均 GDP 超越一万美元,收入的提高使消费者对健康、营养的要求提高,对方便面的需求降低;

图表:2013-2016年,方便面的需求量萎缩

2、新兴行业带来的冲击:行业需求萎缩的同时,正好隔壁餐饮外卖行业以56.4%的复合增速(2011-2016年)进入高速发展阶段,外卖市场规模从586亿元大幅增长至3,634亿元;

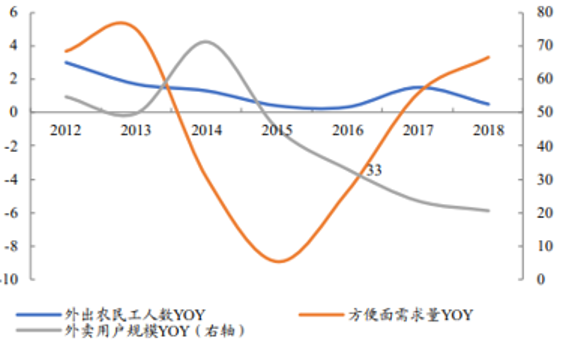

3、主要消费群体萎缩:雪上加霜的是,外出农民工人数增速从 2013 年的 1.7%降至 2016 年的 0.1%,加之高铁提速和高铁站餐饮店的普及,方便面的主力消费人群对方便面的需求进一步萎缩,方便面的产业发展迎来低潮;

图表:农民工及外卖用户是影响方便面需求量的重要人口因素

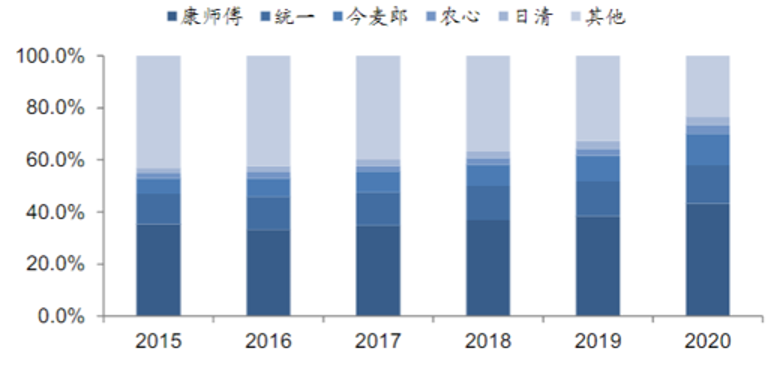

但从现在的方便面格局来看:2013-2016年的那段时间不只带来了“绝望”,还带来了“机会”,近五年时间方便面市场集中度不断提升,CR5从2015年的57%提高到了2020年的77%(5年CAGR=4%),其中康师傅作为最大的赢家,2015-2020年对市场的占有从2015年的35.3%上升到了2020年的46%(5年CAGR5%,超过行业增长);在这之中白象又做了什么导致其最终风光不再?

图表:2015-2020方便面主要企业市场份额占比变化

二、近十年来的演变,白象错过了什么?

1、竞争对手对渠道掌控力提升,强者恒强

不管是2000年初扭亏为盈的白象还是现今稳坐方便面头把交椅的康师傅,销售渠道是传统方便面巨头发展几十载的核心护城河;

业内分析人士认为:基于规模效应和品牌知名度,传统大品牌在渠道商面前的议价能力和话语权非常强,乃至能够通过长期协议合作形成渠道封锁,巨头对销售渠道几近垄断的强大控制力是把新玩家挡在赛道头部之外的一大因素;

“食品饮料产品,极其依赖商超、便利店等线下渠道,但与线上渠道不同,货架是有限的,要想上架,就得交‘进场费’。” 易观分析品牌零售行业中心研究总监李应涛说道:“可以想象,一家商超或者便利店完全没有康师傅、统一或者农夫山泉、可口可乐的产品,基本不太可能。”

不论是康师傅在世纪初就开始对其渠道从扁平化到数字化的变革,还是统一的“大包赚”以及今麦郎的“四合一”都是在对其渠道进行不遗余力地扩张,然而白象在近十年间的渠道开发中,似乎并没有在渠道拓展方面下太大的功夫,反而是重金挖人去进行投资、研发饮品,却又不了了之。

2、产品与品牌影响力离消费者越来越远

招牌产品弱化,品牌影响力减弱:大骨面是白象在本世纪初最成功的一款产品,但转而开始研发零售2元的珍骨汤(珍骨煲的升级版),有意弱化精炖大骨,并将目光转向新品,研发了一系列拌乐多(干拌面)、咋拌(面皮)及模仿康师傅和统一杯面,最终导致白象没有了自己的基因和符号,从而导致一些网友产生了白象“已经倒闭了”的错觉。

产品方面未能抓住消费者痛点:由于方便面口味层出不穷,且同质化严重不同,光是老坛酸菜口味就有好几个品牌,一时让人眼花缭乱,因此面饼克重是消费者在做出购买决策的关键因素;今麦郎推出将面饼升级到100克的大今野后,全力打造其在1.5元价格带的品牌影响力,成功占据消费者在该价格区间的心智,反观当时与其竞争的白象却将面饼克重减少至75克/包,消费者对两家产品的选择已高下立判;

前文提到白象在2010年将产品售价提高到2.5元/包,但当时60%的方便面价格在1元/包以下,1.5-2元/包的方便面已属于中高端面,并且当时的方便面在消费者的心智中处在便宜、方便快捷的范畴;提价在当时的背景之下显得有些不合时宜,也导致白象丢失了自己占据的市场。

03

复盘白象这十年的转型动作,到底出现了什么问题

一、企业转型所需的核心能力与白象自身的基因错配

1、白象试图转向线下门店经营,围绕面食类经营的愿景看起来是美好的,但并无门店经营基因的白象却忽略了方便面经营与门店经营是两个不同的领域,前者注重产品的销售渠道开发以及通过产品定价对消费者痛点的把控,而后者则对从供应链到门店管理经营、再到产品组合的设计甚至品牌的打造这一复杂的经营体系提出更高的要求,步子迈得太大,转型线下开店的失败其实是必然的结果;

2、即便在产品方面发力联合单身粮,试图追赶“单身”潮、一人食,也未吃到太多红利;如今又进入速冻市场,但行业中已出现三全、思念、安井等知名品牌,且从品牌知名度来看白象并不具备优势,且速冻食品对供应链冷链要求极高,白象是否能够成功突围仍然存疑。

二、不停动作的背后,是管理层的经营思维并未持续迭代升级

尽管微博上以“唯一不接受日资的企业”、“三分之一是残疾人员工”等标签将白象鼓吹为“国货之光”,但背后是经营层的经营思路还停留在“老老实实做好产品”的层面,缺少资本以及渠道支持的白象连“火腿肠大战”的牌桌都无法上场,待到反应过来企图通过与“网红”品牌的合作突围已为时已晚,原有的方便面市场被抢夺,“网红”产品又无法持续获得者青睐,最终只能被一步步蚕食;

小结:企业的转型升级是一个系统的事儿,产品做好固然重要,但更重要的是对行业的洞见;对自身实力、资源、基因的审视甚至是经营层的思维能否持续地迭代、升级?

评论