文:Fyao

来源:iBrandi品创(ID:ibrandi)

李佳琦掉粉百万,含泪道歉;消费者钱包被刺,含泪哭泣。从去年的“雪糕刺客”、再到今年的“酸奶刺客”,如今,连国货彩妆都开始饱受价格争议,“1g花西子眉笔能买2g黄金”直接让人破防。然而让人奇怪的是,在这样的情况下,70元一斤的“天价鸭货们”反而集体支棱起来了。8月16日晚,卤味四巨头之一的“周黑鸭”公布了2023年上半年财报,实现营收、净利润双增长。而后在8月底,绝味、煌上煌紧跟着披露了上半年财报,除了煌上煌略显掉队,其他卤味巨头的业绩表现都很亮眼。纵观近几年卤味巨头的财报,就可以发现,随着原材料价格不断上涨和市场环境的变化,“盈利难”始终是巨头们的通病。此外,面对新兴玩家,这些老品牌也不得不采取行动、被动接招,以此来维持自己的盈利水平。

尽管上半年财报业绩状况良好,但巨头们的压力从未消失。今年2月,周黑鸭还在发出萎靡讯号:整个2022年业绩表现不佳,净利润同比下滑高达94%,这一数据直接把周黑鸭送上了热搜,同样业绩不佳的绝味、煌上煌也被讨论。然后就在6个月后,情况发生转变,巨头们集体上演了一出华丽逆袭。8月16日,周黑鸭率先发出上半年财报。财报显示,在今年上半年,周黑鸭实现收入14.15亿元,同比增长19.8%;净利润1.02亿元,同比暴涨453.6%。进入2023年的周黑鸭,实现了营收、利润双双增长。随后,其他卤味巨头纷纷跟上脚步,用财报宣告着“鸭脖市场”的复苏。绝味是几个品牌中表现最亮眼的一个,实现了37.0亿元的营收,将其他品牌甩出一大截;紫燕食品和煌上煌都跨过了10亿营收大关,净利润与去年同期相比,分别达到了52.1%和3.32%的增长。答案也很简单——巨头们找回了线下主场。对于严重依赖线下门店营收的巨头们来说,疫情后,线下门店逐渐恢复,客流趋于稳定。单店销售量暴增的同时,营收自然跟着水涨船高。而拥有“万店”规模的绝味无疑是业绩增长速度最快的那一个。

更值得一提的是,除了消费市场回暖这个外界因素以外,卤味品牌也在通过自身产品和渠道持续发力,努力提高创收。像是绝味鸭脖,在营销手段上向年轻化靠拢,与甄嬛传大IP联名;此外,绝味还搞了一个绝味主题的“无线乐园”,从线上到线下一起联动,围绕IP投入巨量媒介资源,重新俘获年轻消费者。而一直被诟病为“天价鸭货”的周黑鸭,不光在产品品类上进行调整,打造了以虾球、凤爪、素菜等新品;在价格上也更趋向亲民,通过9.9元新品、39.9元随心配活动覆盖全价格布局,以高性价比来吸引消费者复购。

图源周黑鸭官网

综合来看,业绩回升确实有迹可循。

然而,在“周黑鸭们”上半年财报营收、净利双增长的背后,这场所谓的“翻身仗”还为时尚早。

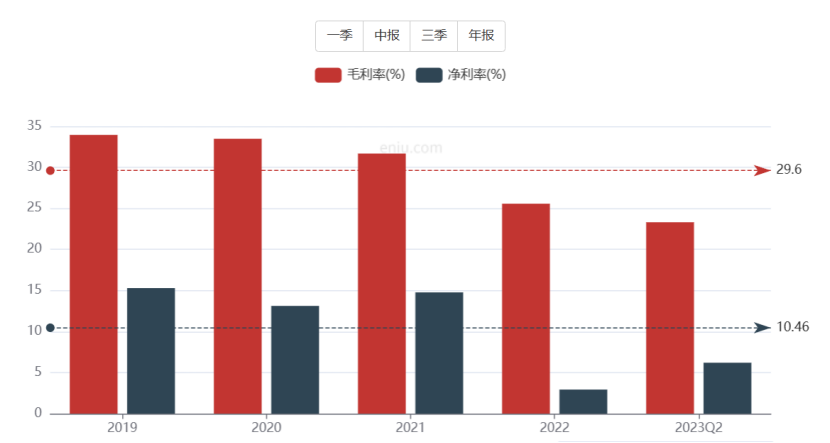

尽管今年卤味行业呈现一片大好趋势,但细看往年财报收入以及盈利能力,就会发现卤味头部企业仍没走出低谷,鸭货巨头们各有各的难。据周黑鸭财报显示,上半年利润比去年同期大涨453.6%,但毛利率反倒在逐年下滑。然而惨的并不只有周黑鸭一个,行业几个头部品牌的毛利率都在呈现下滑趋势。财报显示,绝味毛利率从2019年的33.95%,到今年跌到了23.31%;煌上煌毛利率也从在2019年的最高峰37.59%,下滑至今年Q2的27.72%。

鸭货巨头盈利正在变得越来越弱,已经成了不争的事实。究其原因,主要归结在疫情以及疫情所带来的长尾影响上。比如,毛鸭原材料价格的上涨,直接影响了整体行业的盈利能力。2023年,毛鸭价格从4元一路上涨至5.4元的历史高位,虽然后续有所回位,但是毛鸭价格一直处在高位。原材料成本的上涨,意味着卤味制作成本以及新设立加工厂将产生更高成本费用。2023年上半年,周黑鸭的销售成本就由2022年的5.1亿元上涨至今年的6.72亿元,同比增长了31.9%。除了成本压力较大以外,门店经营模式也是利润跟不上的影响因素。

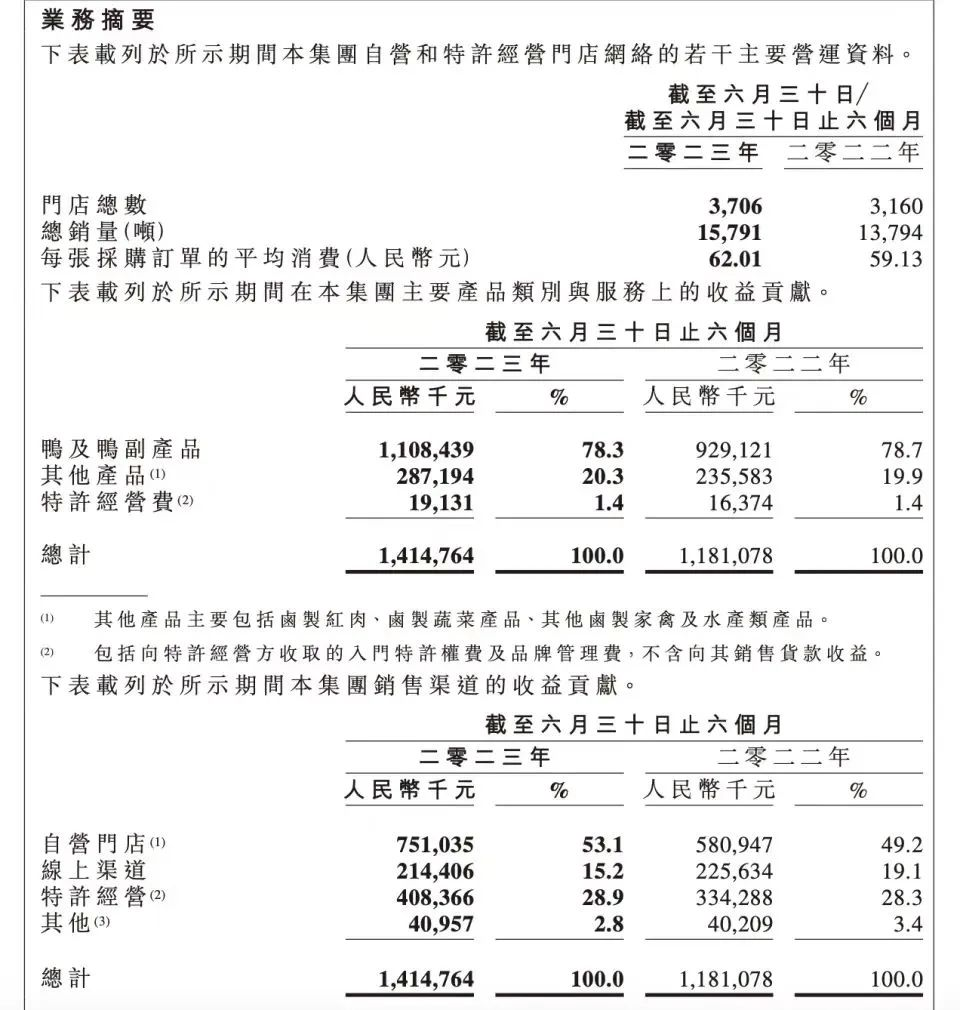

疫情所带来的客流影响,使得线下门店扩张带来的不是增收,而是拖累。绝味1.4万家门店的快速扩张下,店面扩张成本过高、速度过快,加之客流量的影响,都导致门店营收跟不上。此外,相比于煌上煌和周黑鸭,绝味食品的毛利率最低,已经降到了30%以下,而且这还是绝味多次涨价后的盈利能力。门店多、利润低,意味着绝味将在门店经营维护上花费更多的成本,这也是绝味利润一直跟不上的根本原因之一。同样,曾经承诺绝不做加盟的周黑鸭,也被迫在2019年认怂,尝试特许经营模式;虽然经营模式的改变,实现了门店数量的增长,但是在高昂的门店经营成本下,并没有给周黑鸭带去更可观的效益。根据上半年财报显示, 周黑鸭的自营门店数量和特许名店数量分别为1542家和2164家,分别贡献7.5亿元和4.1亿元的营收。虽然特许经营门店给周黑鸭提供了市场份额,但相比之下,盈利能力仍是不小的问题。

而掉队的煌上煌,营收净利润已经连续7个季度增速下滑。除了面临原材料、包装成本等各项成本端压力,煌上煌单店收入未能恢复。

此外,近几年大力布局线上电商的煌上煌,在2022年实现线上交易额(GMV)仅4.59 亿元,占比仅占到 20.45%,对总营收的影响并不显著,线下营收仍占大头。线下门店利润不足,线上利润增长不够,导致煌上煌净利润不足以支撑扩店,反而还得大规模关店,这也让煌上煌推行的“千城万店”计划更加遥远。

实际上,卤味三巨头净利之所以能够增长,并不是靠“鸭货”卖的多。据财报显示,周黑鸭经营溢价高达1.48亿,靠的是“涨价”;绝味则是通过减少加盟商补贴措施实现净利。

曾经骄傲的“鸭王”们,辉煌一去不复返。然而吊诡的是,卤味市场逐年递增,新兴品牌蒸蒸日上,也侧面反映出年轻人不是不爱鸭脖了,只是不爱卤味巨头了。

据《2022卤味品类发展报告》显示,2022年中国卤制品行业规模达到3691亿元,预计2023年市场规模将达4051亿元。老品牌们利润唱衰,新品牌们在资本和市场两头开花。

前有盛香亭、卤味觉醒完成A轮融资、麻爪爪获得近亿元A+轮融资,后有王小卤完成B轮融资。从整个市场的长期发展来看,卤味市场依然有很大的增长空间。而想要破局,完成持续增长,老品牌们还需要解决这些问题:此前,绝味的“鸭脖”、周黑鸭的“卤鸭”、煌上煌的“酱鸭”在消费者心目中形成了品牌认知。但不难发现,卤味巨头们都是主打“鸭类产品”及“鸭类副产品”,不少消费者认为老品牌“味道差不多”“品种不丰富”。

反观新品牌们,为满足消费者不断变化需求,卤味产品在不断地实现创新升级。持续发展鸡爪、肥肠夫妻肺片、鸡爪等细分领域品类,以特色产品错位竞争,受到消费者和资本关注。

例如,休闲卤味品牌王小卤靠“虎皮凤爪”这一单品,市场规模就突破了50亿元,连续4年居全国销售第一。

此外,在热卤赛道中,佐餐卤味品牌紫燕百味鸡主打夫妻肺片、百味鸡、藤椒鸡等;研卤堂的招牌菜为虎皮糯爪爪,盛香亭热卤更推出了一米虾滑、卤安格斯牛肉等特色卤味。近些年新旧热卤品牌相继获得融资,也可见资本市场对于卤味新品类的重视。

2.性价比不高

卤味作为休闲食品来说,是属于人均消费不高的消费品类。

据红餐大数据显示,人均消费在35元及以下的卤味品牌占比高达76.4%,可以看出,卤味品牌竞争的人均消费价格区间的主要集中趋势,主打性价比的卤味品牌才属于市场主流。

在2022年卤味消费者的消费评价词频中,“味道赞”“服务热情”“肉类好”“价格实惠”“性价比高”等点评关键词名列前茅。

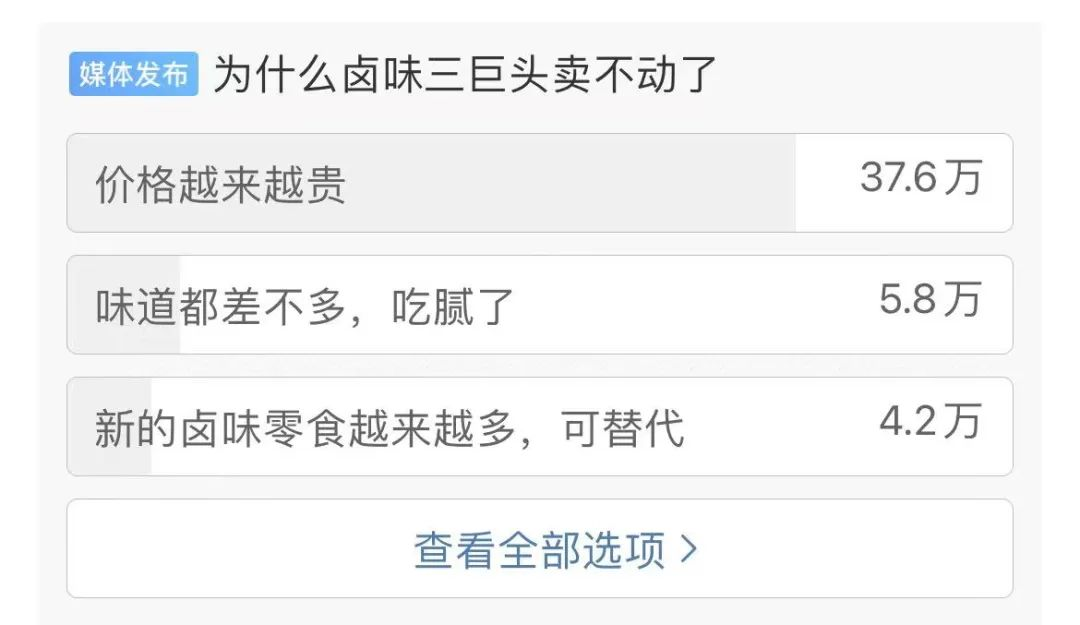

同样,在微博上“为什么卤味三巨头卖不动了”的相关讨论下,“价格越来越贵成为了年轻人不买三巨头的主要原因”,更是验证了“性价比”是消费者首要考虑因素。

而为保证营收的巨头们,集体涨价的操作,更是伤了消费者的心。尤其是当“品类丰富、口味多元、价钱实惠”的高性价比产品在市面出现时,消费者自然会更倾向尝试新品牌。

分散和变化的卤味市场提供了无限可能,但同时也在不断带来新的挑战,无论对巨头还是新锐品牌,皆是如此。

一方面,在卤味市场分化加速的情况下,成本上涨直接给整个行业带来挑战。对于行业腰部及以下品牌来说,带来的是生存压力;对于头部企业来说,面临的是周期的考验。

一方面,消费场景以及客流量在不断进行转移,市场消费观念也在不断变化。年轻世代的消费主力回归理性,更注重产品多元化及性价比。

该如何面对市场随时带来的变化,同时在激烈市场竞争中分得一杯羹,或许这是整个卤味行业都在思考的问题。

评论