文:陈声华

来源:红餐智库(ID:hongcanzk)

8月24日,日本政府单方面启动福岛核污染水排入大海。当日,海关总署宣布全面暂停进口原产地为日本的水产品(含食用水生动物)。

随即,“国内多家日料店调整产品线”“多家日料店已替换日本食材”“上海多家日料店今晚生意火了”等话题相继登上微博热搜。对于一些日料消费者来说,这或许是“最后的狂欢”,同时,对于日料品牌而言,也是致命的打击。于是,不少日料品牌彻夜研发新品,寻找转型的可能性。

如今,时隔将近一个月,日料品牌在这场“生存战”下表现如何?日料赛道又该走向何方?

01

产业链一夜生变,

日料品牌“求生”“求转型”

红餐品牌研究院了解到,8月之后,日料产业的“蝴蝶效应”已经触动。不少消费者对“日本标签”望而生畏,日料店迎来“至暗时刻”,日料品类正在经历一场“大地震”。

据公开报道,有业内人士直言“大部分日料餐饮营业数据下滑幅度在30%~50%”。例如广州某寿司品牌表示,日本核污染水事件发生后,其营业额当天立马下降了三分之一;一家中端日料的店主则表示,其8月的客流量比7月减少了50%……

站在舆论的风口浪尖,不少日料品牌发布原料溯源公告,中高端日料店与日本水产“割席”,平价日料店宣布从未使用过日本水产。例如,元气寿司称今年3月已启动停用日本食材的计划,至7月份所有门店未使用日本海产品;大雄寿司称并未使用福岛等10个都县的产品。

与此同时,不少日料店老板要么闭店换赛道,要么转型断臂求生。

△图片来源:图虫创意

“暂时告一段落了,再见!”

9月1日晚上,广州一家日料店老板阿祖(化名)在朋友圈发了一则消息,宣告自己经营多年的日料店停止营业。而就在8月底,他还在朋友圈晒网络流传的“中式寿司”,说要与时俱进。想不到,仅仅不到一个礼拜,他就将旗下所有的日料店全部关停。

“这个事情的影响太大了,我们想了很多办法都觉得无解。既然这样,那就没必要‘硬撑’了。”这位日料店老板表示,他身边做日料的朋友基本都选择换赛道了。而他已决定将旗下5家门店改造成广式糖水铺。

和阿祖的关店换赛道的做法不同,另外一位做寿司的赵老板则在焦急地寻找转型方案。他通过和团队不断探讨,提出了“后汉寿司”的概念,并打出中华火炙料理的招牌,不断强化“好食材,中国产”的标签,期望通过调整产品,弱化日料的标签。

赵老板透露,目前他们新的品牌形象和菜单都已经基本成型。红餐品牌研究院通过赵老板发过来的门店效果图可以看到,重新调整过的日料店,从门头、菜单甚至店内装饰都看不到与“日本食材”有关的信息,取而代之的是无处不在的“中国食材”元素。

显然,要想在这场漩涡中谋求生存,日料品牌转型已经是大势所趋。

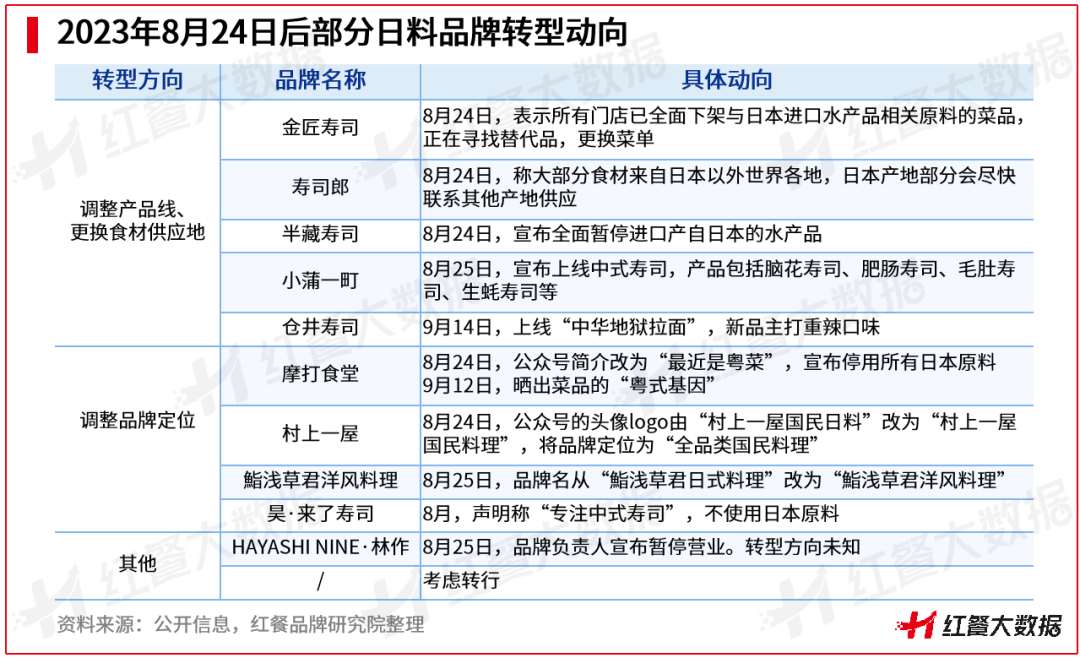

红餐品牌研究院统计了2023年8月24日之后部分日料品牌的转型动向后发现,调整产品线、更换食材供应地和调整品牌定位是主流,转行换赛道的也不在少数。

其中,向融合料理和中式餐厅方向转型调整是比较常见的做法。例如原“鮨浅草君日式料理”已经改名为“鮨浅草君洋风料理”;摩打食堂开始定位为粤菜;小蒲一町上新中式寿司等。

谈“海鲜”色变,触动的不仅仅是下游日料品牌,还有上游的水产供应。

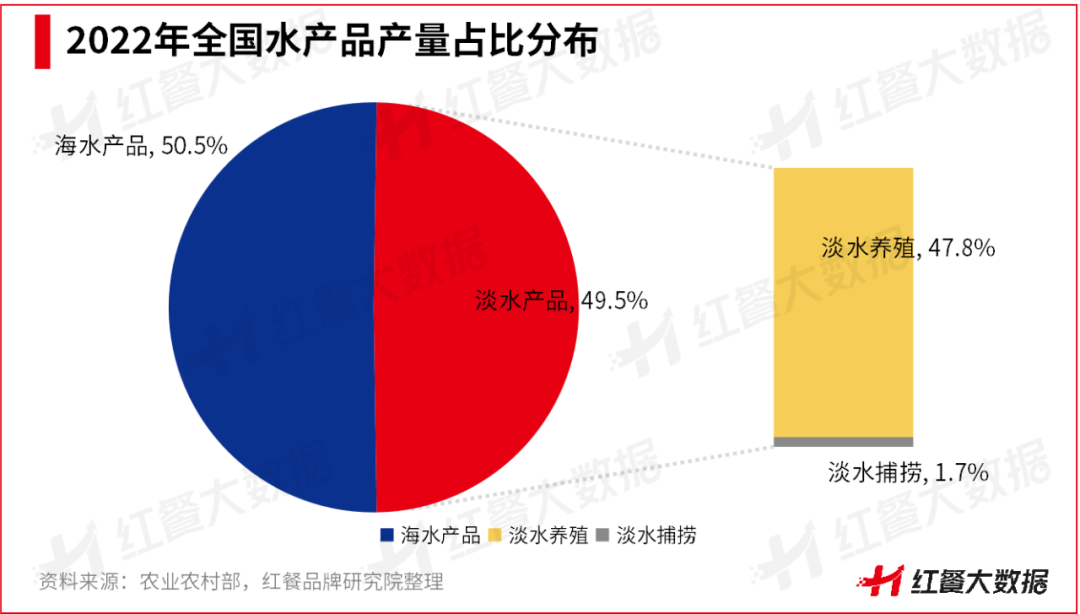

一方面,餐饮行业的上游水产供应有望借此迎来“国产替代”时代。日料、火锅、烧烤等含丰富水产食材的品类供应端将会为淡水产品腾出更多的空间。

据农业农村部数据,2022年我国水产品产量呈现“海淡均分”的竞争格局,其中淡水养殖产品在水产品中的产量占比高达47.8%。红餐品牌研究院预测,食品安全问题将推动消费者不得不考虑海水产品的安全性,海淡水产平分市场的格局将被打破,淡水养殖产业景气度有望进一步提升,产业或迎来加速增长。

另一方面,在等待核污水到来的“空窗期”,我国近海捕捞水产品受影响不大,但部分地区的海产会遭到消费者的质疑。长期来看,伴随着长达30年的核污染水排放期,我国渔业将会深受其害,近海捕捞和远洋捕捞水产品都将存在威胁。整个海洋生态系统遭受破坏后,将会对环境、经济、人体健康都造成长久的影响。

02

日料市场一片哀嚎,

未来将何去何从?

在此背景之下,我国日料市场的“生存焦虑”还在不断扩散,暴跌的营业数据、惨淡的门店景象让不少日料品牌黯然退场。

那么,日料是否真的不能做了?

事实上,当前受影响较大的还是使用海鲜产品较多的日料品牌。尤其是以小众海鲜食材和高端厨艺为卖点的高端日料品牌。这些品牌在脱离了“日本原产地”的“滤镜”后,在寻找特色食材、更换供应地的同时,尝试打造新菜品、保证海鲜产品口味以挽救其“生命线”。而平价日料品牌的产品线相对灵活丰富,则可以不拘泥于海鲜食材,通过深挖非海鲜产品,寻求“喘息”空间。

例如,当下在日料市场悄然冒头的“新中式日料”,就是通过规避“海鲜”产品,将中华料理与日料进行“二次创作”而成。如,御灶四季·中华寿司定位为弘扬中华饮食文化为理念的日料餐厅,推出了油焖鲍鱼寿司、麻酱白玉芦竹笋寿司、酥皮大肠包饭等中式特色菜品;奈赐寿司推出的“中华茶食”,用中式餐具盛上茶泡饭、盖碗大口饭,还上新了生蚝寿司、金钱肚寿司等;三界山·川派寿司则将寿司与川味结合,其一口饭系列、川派寿司系列受到消费者好评。

△图片来源:图虫创意

除了将“新中式风”引进日料赛道,日料品牌还可考虑将产品线调整为以非海鲜类菜品为主的系列,例如铁板烧、关东煮、寿喜锅、天妇罗、放题、烧鸟、清酒、日式拉面、日式快餐等,深耕细分赛道,走融合料理的路子。

总体来看,日料品类在2023年已经站上一个关键的发展分水岭,接下来的3~6个月,身处该产业链上的每一位成员都将受到严峻的考验。

未来,日料品牌到底该何去何从呢?红餐品牌研究院认为,日料市场的底盘尚稳,赛道将步入发展“深水区”。

1.日料底盘仍稳

近年来,随着日式料理开始往更广泛的消费群体渗透,日式料理已经进一步实现了大众化。

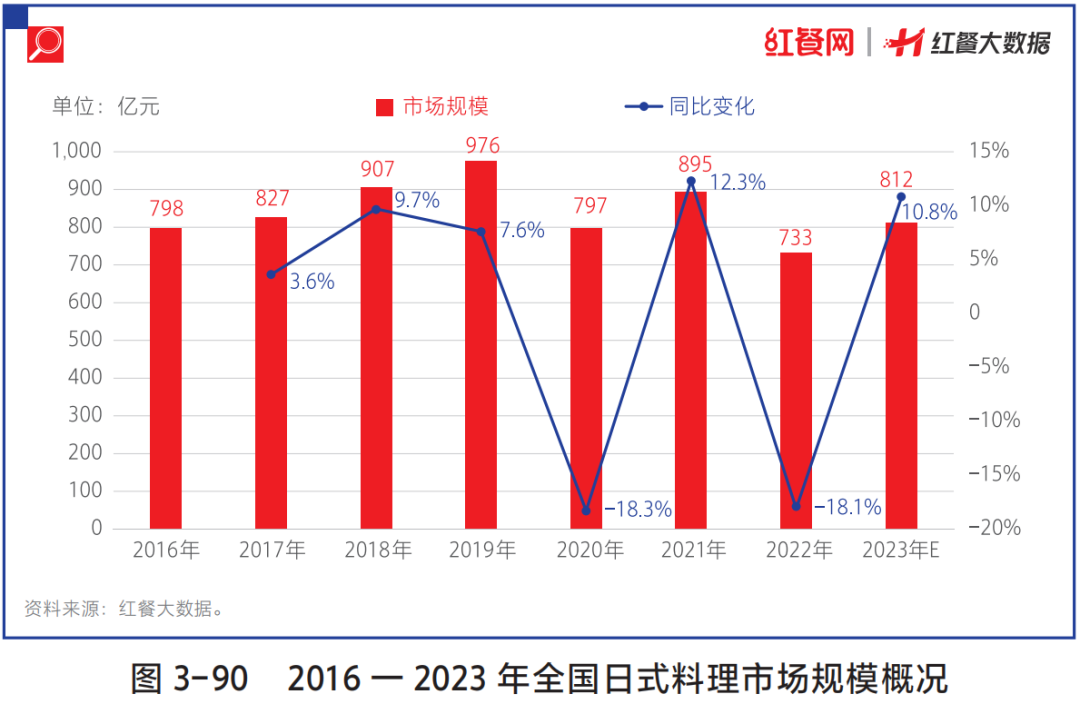

2022年,我国日式料理市场规模达733亿元。进入2023年,日式料理的市场规模预计将回升至812亿元。

不过,由于受到日本核污染水的影响,日式料理的市场规模或会有所波动。但总体来看,日式料理在我国的基础较好,仍有一定的发展空间。

2.小店、烧鸟等模式值得关注

经过多年的发展,日式料理在我国出现了众多的细分品类,如日式拉面、日式米饭快餐、综合日式料理以及寿司等。

综合日式料理是指提供多种日式料理产品的日式料理餐厅,门店模型与产品种类均较为多元化。综合日式料理的门店经营形式有居酒屋、放题、铁板烧、寿喜烧等,而其提供的产品则有刺身、手卷、寿司、烧鸟、天妇罗、烤肉、清酒、盖饭等。按门店模型来分,综合日式料理可分为大店、标准店和小店模式。

小店模式的综合日式料理餐厅门店面积通常在50~100平方米,走高坪效、轻投资的路线。以村上一屋为例,其定位为居酒屋,餐厅平均面积约为80~100平方米,人均消费价格约为90元。村上一屋以高性价比日式料理占领京津冀市场,据红餐大数据,截至2023年9月,已开出近70家门店。

基于标准化程度较高、易复制等特性,相比起其他日式料理细分品类,寿司的规模化程度较高:N多寿司门店数一度突破千店,争鲜寿司、町上寿司等品牌亦拥有数百家门店。

在日料的细分赛道,烧鸟也值得关注。近年来,越来越多的烧鸟专门店开始出现,烧鸟的关注度日益高涨。从巨量算数的关键词搜索指数看,从2022年5月开始,“烧鸟”一词的搜索指数开始上涨,并保持高位状态。

起初,相较于寿司、拉面、刺身等日式料理,烧鸟的消费认知相对薄弱,不足以让其以专门店的形式发展。近年来烧鸟专门店的出现,或表示烧鸟在国内市场中探索出了合适的市场定位。

例如,人均消费在170元左右的鸟鹏烧鸟居酒屋,主打“烧鸟+酒”,门店推出40余款烧鸟串,通过齐全的烧鸟种类和不错的口味在广深两地收获较高的用户口碑。据红餐大数据,截至2023年9月,其在广东开出了将近30家门店。

03

餐饮“红宝书”,一览餐饮业概貌

接下来,日料品牌要想打赢这场艰难的“翻身仗”,找准品类趋势、抓住风口转型是关键。

如果,大家想了解更多关于日料品类的剖析,或者餐饮其他品类的发展现状和趋势,可以阅读《中国餐饮发展报告2023》!目前,该报告正在火热销售中,欢迎订购。

在《中国餐饮发展报告2023》,无论是餐饮产业上下游从业者,还是创业者、投资人,都可以从这份餐饮产业的“红宝书”中见微知著,汲取养分,窥见餐饮产业的发展风向。在本报告书中,您可以了解到以下信息:

产业生态图景:对宏观大环境、餐饮产业、餐饮品类等链条上的25+模块进行研究,以呈现出完整的产业生态图景;

产业发展趋势:通过对红餐大数据收录的32,000+餐饮品牌以及2,000+餐饮产业上下游企业进行追踪,用45w+字、近300张可视化图表深度剖析餐饮产业的发展现状以及未来趋势;

多维度专业剖析:从市场规模、产业竞争格局、企业概貌、融资情况、区域分布特色、人均消费、消费者需求等多个维度全面剖析了餐饮上游企业以及餐饮品类和品牌的发展概貌。

评论