文:周霄、谭鸠云

来源:表外表里(ID:excel-ers)

“论卷低价,Costco才是祖师爷!”

一位球友的感慨,引来无数零售投资者共鸣。惨烈的内卷,总让人不能安眠,担心哪天风云突变——竞争格局、业务数据出现恶化,如最近被市场抛弃的京东。

而被戏称的祖师爷,持续三十年业绩长牛不说,当下也神话依旧。

今年8月底Costco杭州首店开业,现场人山人海,巴宝莉1万5的风衣、范思哲的T恤、拉夫劳伦的夹克,被抢出了大卖场的势头。

上述现状,市场一般解释为“极致性价比”使然:Costco的平均毛利率只有7%(严控商品毛利不得超过14%);相比之下,一般超市、电商的毛利率在15%-25%。

这种“低价魔力”,也引来雷军探店后,将其变成了小米的标签;黄峥更是多个场合不断立flag,“拼多多要针对不同的人群,做不同的Costco”。

然而,我们深入了解发现:低价只是表象结果,Costco也并不是卷低价之王。

复盘其前世今生——翻阅Fedco、Price Club公司资料,通读了1995年上市后每一份季报、年报,发现Costco真不是那“该死的零售”,而是妥妥的“社会阶级精准隔离”的服务生意。

Costco“叙事逻辑”,与其说“性价比”,倒不如说“圈高ARPU人群”。其本质是利用社会隔离分层,选出目标用户,在全方位拿捏住他们的需求下,顺理成章做富人阶层朋友。

典型的“造梦、轮动、破圈”三部曲成长史,而这个过程,拼多多正是像素级模仿。

只不过,Costco圈高阶层用户,拼多多则圈低阶层用户,低价永远只是表象。

01

隔离出专属消费“乌托邦”,让中产为梦想人设买单

去年4月,一张路威酩轩集团(LV母公司)大中华区高管会议截图,火遍全网。

按照截图披露的说法,LV将其客户分为三类:超高净值、高净值以及(个人年收入低于300万)无收入人群。

未来,LV将对入门产品提价,以剔除无收入人群;发力高端产品线,满足超高净值人群的心理预期。

如此做派令舆论炸锅,感觉被歧视的人群,一度将LV话题喷上了知乎热榜。

事实上,类似的情况在Costco的经营中,处处可见。

自创立开始,Costco就秉持“穷人看报纸广告,富人收专发邮件、电话”的隔离:

·普通人在报纸广告上,看笼统的优惠宣传;

·会员则会接到Costco“依照每个人的喜好,进行相应通知的特价产品”邮件。

甚至高级会员,还可免费订阅Costco内部杂志,享受每个月送到家中的超然待遇。

这样“森严”的隔离策略,曾经还闹出过笑话。

一位接到电话提醒商品特价的网友,在脸书社团不解发问道,“Costco最近生意很差吗?”

然而Costco依然我行我素。在以会员仓储模式FedCo起家时,其就只对美国邮政的员工及其家属开放。

等到Costco复制FedCo进行品牌扩张时,歧视隔离更为凸显了。

在彼时一美元能吃一天的美国,其高达30美元的会员年费,生生划出一个阶层。同时,只对政府、公共事业工作人员与金融机构等员工开放的设置,又把土大款挡在门外。

如1996年,一位魁北克市居民以歧视的名义——Costco以其失业、正在接受社会援助为由,不让他为自己的会员卡续费——将Costco投诉到了人权委员会,“我觉得这太荒谬了,我的钱和其他人的一样好”。

而“隔离”只是一方面,被隔离墙外的大众,还会被拉来再利用一道。

Costco店外的美食广场慷慨地对大众开放,人为地造就了一奇景:坐满美食广场的被拒绝者,眼巴巴看着揣着会员卡的精英,穿越人群进入自己的期许之地。

且为了让普通人只能羡慕,却又打扰不到会员,每家门店会有两名员工守在门口,查看顾客的会员卡与身份证,进行严格确认。

这就像飞机上设置的“卡在过道里的经济舱乘客,不得不羡慕地看着享受香槟的商务舱旅客”一样,可以充分彰显墙内群体的身份优越感。

上述种种举措,和奢侈品牌的隔离打法,可谓如出一辙。

众所周知,奢侈品牌做这些的目的是“造梦”,用GUCCI创意总监的话说,“奢侈品品牌必须建立一个服饰的梦幻世界——创造你的顾客梦想过的生活。”

Costco显然也一样,其费尽心思打造的专属消费场景,让其深受争议,但中产群体却趋之若鹜。

数据显示,相比传统超市以及Sacri club,Costco的用户群体,更多集中在高收入、高学历的家庭。甚至,Costco会员卡会作为这些家庭孩子的成年礼物。

西方媒体曾调侃此道:如果美国梦需要一个具象化的体现,对中产来说,就是一大家人驾车去Costco,购入足以塞满双开门大冰箱的商品。

中产的狂热,拉动Costco的品牌认知水涨船高。

在加拿大,Costco会员卡完全可以当身份证;而在美国海关,可以拿着印有自己照片和姓名的Costco会员卡,刷卡通关。

这一点,在Costco进入中国大陆时,甚至成为拉动会员增长的助力。

此外,有Costco的社区也会升咖。如美国房产行业流传着这样的共识:社区旁如果没有沃尔玛,也没有公共交通,但有Costco,中产购房者就会愿意买单。

如下图,在北美地区,Costco周边的房价,明显高于沃尔玛周边的房价。

而国内来说,则是直接带飞房价。上月底杭州Costco开业,附近的新楼盘如华润珹曜云府,开盘就能卖完;二手房以德信泊林春天为例,挂牌均价与新房几乎没有价差。

总的来看,Costco通过隔离,打造了一个专属消费“乌托邦”,让中产沉醉其中,为梦想人设买单。

在这一点上,拼多多虽然受众定位不同,但实操深得精髓。

其前期疯狂社交裂变的游戏规则,将都市丽人与五环外群体彻底隔离开来:前者担心转发链接到朋友圈,小资人设会随即崩塌,对“砍一刀”敬而远之;

后者却很乐意牺牲时间、放下面子“打扰”朋友,以博取获得300-500元现金奖励、“零元购”苹果手机等的机会。

抓住五环外群体的心,让拼多多早期在下沉市场大杀四方。

而隔离“造梦”,圈住特定群体,只是第一步。

02

狙击“又装又精打细算”的心理,撬动正循环

被LV除名的“中产”们,似乎并不甘于沉寂。

这边在海南免税店血拼,搬空了不少美妆专柜——五一期间,香奈儿柜台的上百个SKU近乎全线缺货。那边,汹涌的人群挤爆了各地的奥特莱斯。

其实,这是国内“中产”们囊中羞涩,但脱不下孔乙己的长衫,不惜买折扣款充面子。

而这样的“掉价”时刻,三十多年前的美国中产们,也曾演绎过。

1980年代之后,里根“新自由主义”盛行,美国本土白领工作大量外流,跃升通道逐渐狭窄,中产收入水平缩水。

钱包变得不给力,美国精英阶层从像买大白菜一样,买雷克萨斯、劳力士等高奢品(《过度消费的美国人》记叙),降格为追逐轻奢消费,充门面。

可以看到,COACH、MK、CK等如今耳熟能详的轻奢品牌,大多都诞生并崛起于那个时期。

这样的风口,Costco自然也不愿错过。

其门店从那时起,开始上线折扣奢侈品,且给的是专卖店都没有的抄底折扣。以爱马仕黑色30cm的Birkin为例,不仅不用配货,还比专卖店售价便宜了三万多。

但其最初的“货源”,却有颇多争议。如有媒体报道,“Costco的货架上,充斥着或有小瑕疵或细微质量变化的高奢商品,而这些商品是通过供应链的‘灰色市场’流入进来的。”

Costco也因此吃了一些官司。比如,2013年奢侈品牌Tiffany,就曾起诉Costco非法使用Tiffany商标,来描述某对非Tiffany生产的特定结婚戒指。

说白了,Costco的算盘,冲击了高奢品牌的价格体系,遭到了抵制。

基于此,后续Costco进行了巧妙折中——主打奢侈品牌的老款、经典款,如Gucci的过季老款、Burberry经典款风衣。

这样一来,对买不起高溢价新款的中产来说,又省钱又提升bigger;同时也保了奢侈品牌的里子,降低对其价格体系的影响,被奢侈品牌接受。

自此,折扣奢侈品成了Costco的引流项目,每到一个地方都能引发争抢盛况。看看国内每次Costco开业,大家对茅台、爱马仕的热情就知道了。

而上线奢侈品之外,Costco在日用消费品上也大做文章。

以选品来说,其外部采买一般只上架细分品类里,排在前列的品牌。自有品牌krikland推的产品,更是对标“大牌”猛攻。

以伏特加产品为例,Kirkland伏特加价格是高端品牌灰雁的1/3,但在多次专业评测机构盲测中,其口味评分都击败了灰雁。

这落在中产眼里,也无疑是会心一击。

带入国内中产阶层理解一下就是,比拼大平层、劳斯莱斯代价太大,不如在厨房里摆一瓶日式酱油、北美橄榄油,来得更有性价比——不仅味蕾体验大幅提升,也更能彰显生活情调。

总的来看,在经济下行期里,Costco一手抓住中产“又想装又要精打细算”心理,另一手捧着中产“花小钱彰显财力”的小心思,竭力迎合,让中产们逐渐离不开它。

此外,各家商超都逛过的人不难发现,相比沃尔玛、家乐福琳琅满目的货架,Costco每个品类的SKU通常不超过三个。

这看似与零售行业“多、快、好、省”模型中的“多”相悖,却是再次击中中产。

毕竟正如《我看电商》中对天猫孵化原因的描述:品牌化商城的建立,可以避免同一品类下过多的重复陈列,造成用户搜索购买的困惑。

门店选址的情况,也是类似。相比沃尔玛入驻商业大卖场,Costco的店面往往开在城市郊区,并配备庞大的停车场。同时,商品也是超大包装。以食品品类为例,一般可供4-5人的家庭食用一周。

之所以这样是因为,美国中产家庭喜欢住在郊外别墅,有着“1-2周一次,每次大批量购买”的采购习惯。

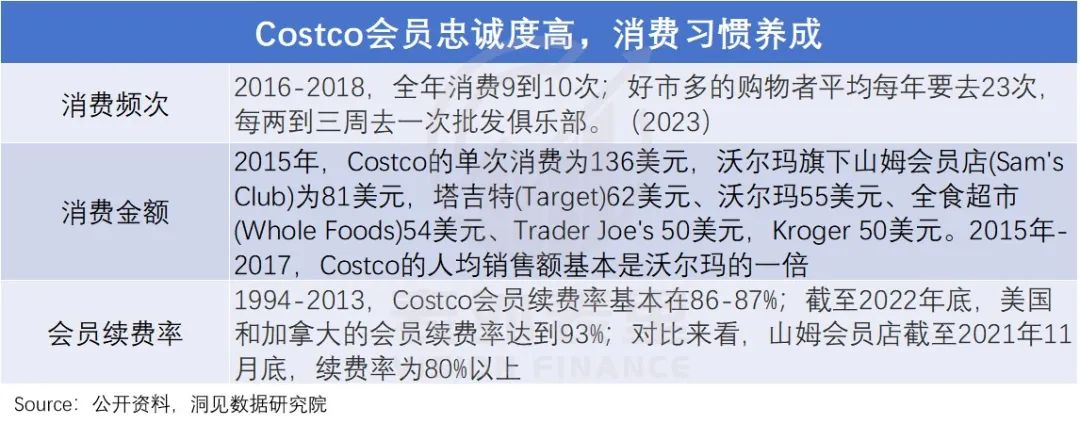

体面、省心、便利......需要什么,就满足什么,让中产们对Costco死心塌地。如下图,Costco的消费频次、客单价、会员留存率,都跑赢行业。

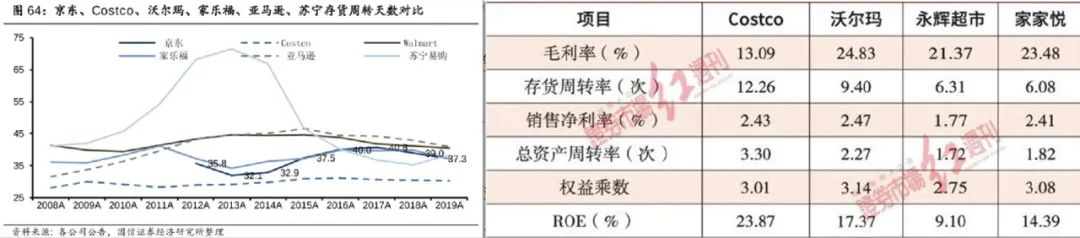

更进一步,得益于庞大的销售量,Costco的库存周转、ROE水平都优于零售同行。比如,2008-2019年间,库存周转天数保持在27天左右,远低于沃尔玛、家乐福等。

如此,一方面能形成规模效应,降低运营成本。

财报显示:Costco有着“向供应商付款之前,商品就已经从门店销售出去了”的周转效率。这样的销货能力支撑下,Costco的议价权可以想象。

据JP Morgan数据,以沃尔玛的商品价格为基准,Costco的全品类商品单价比其便宜30%,比Aldi低14%,比全食超市低58%。

另一方面,大家对低价好物的高认可,会相应冲抵对其他运营层面的要求——如下图,Costco门店的装修都很潦草,一定程度节省了开支。

全链条成本压缩,又能进一步保障Costco的低价,雪球整个轮动了起来。

而这种情况,在拼多多的经营中也能窥见一二。

低价爆款机制下——价格越便宜,给到的流量越大,不仅倒逼白牌商家开启全平台“低价内卷”,最大化迎合下沉市场用户的省钱诉求。

也使得出现在首页前列的商品,通常都是足够便宜、有用的爆款,节省消费者的选择时间。

由此,拼多多基于五环外用户,开启了初始轮动。

而跑通轮动的拼多多、Costco,都深知人性是相似的,可以看到,它们将这一套复制到了海外——老外们现在Temu砍一刀不亦乐乎,国内的中产也疯狂打卡Costco。

03

形势比人强,向被隔离的“穷鬼”们低头

但蹊跷的是,亚洲四小龙之二的中国香港、新加坡,迟迟没有迎来Costco的入驻。

要知道,这三地2022年人均收入都在全球前二十,中产占比也都达半数以上,bigger消费还很风靡。

这样的“金矿”不去开拓,多少有些令人费解。

然而实际上,这是Costco有意为之,其高管詹姆斯·墨菲曾表示:“我们不急着扩张,要保证有足够的时间共同带动企业和文化成长。”

可以看到,Costco进入日本、韩国、中国大陆的时间,刚好和每个地区中产崛起的时间段一致。

以开拓中国大陆市场为例,首店落地的上海,中产群体之多、消费之高调,国内无出其右。

而选址的大虹桥地区,汇集了众多国际学校,外国人和归国留学生对Costco消费文化通常很熟悉,开业前后充当了话题发酵的主力军。

与此同时,其还把中国中产的胃口,摸得透透的。漫天的开业通稿里,1498元一瓶的茅台夺目至极,让本土中产很上头,也让Costco迅速出圈。

说白了,Costco要在不同国家、地区,复制北美的成功,“天时地利人和”缺一不可。

从这个角度出发,无论香港,还是新加坡,都有明显短板。

以香港为例,高昂房价下,50平就算豪宅了,缺乏存储大包装、大批量商品的空间;同时,比起北美的大家庭制,其中产阶层小家庭为多,难以消化大商品规格。

也正基于此,Costco虽然所到之处深受欢迎,但扩张节奏却很慢,如韩国接近十年的时间,没有再开一家新店。

而在Costco小心翼翼地全球撒网,捕获中产阶层时,其北美大本营却在改弦易张。

此前只有公务员等精英才能获得的会员卡,2006年变成了只要缴纳会员费,就能获得;且会员涨价频次大幅下调。

1994-2006年Costco会员涨价6次,个人会员从35美元涨到50美元;而2006年后至今,仅2017年涨价一次。

门店选址方面,也从集中富裕人群的美西与东北海岸地区,向收入相对落后的中部地区扩张,并不再局限于中高档住宅区。

此外,还增加了很多普适性服务项目,如提供低价的汽油与药品。

以加油站为例,2005-2008年,美国油价上涨区间里,Costco坚持低于竞争者的油价,匹配的是彼时大众汽车保有量提升。

如此大转向的背后,实际上是北美中产阶级与大众消费能力的更替。

彼时,美国房地产泡沫破灭叠加金融危机,中产阶级迅速衰落——数据显示,这一阶段中产阶级占比下降了约十个百分点,中产阶级向低收入阶层流动,增加了一倍。

这意味着,Costco费尽心机捆绑的中产阶层,消费不动了。如下图,2002年之后,Costco会员数量的增速持续走低,2004财年近乎零增长。

而与之相反,同期普通平民阶层的收入与消费,却开始抬头。可以看到,2006年美国家庭收入的中位数增速,明显快于平均收入增速。

同时,受消费信贷的刺激,美国民众超前消费盛行,大众消费欲望被进一步释放,对零售行业的增长拉动凸显。

“形势比人强”下,Costco开始向曾被隔离的“穷鬼”们低头,且极尽讨好。

放低身段的效果,立竿见影。2004-2009财年,Costco的渗透率和市场份额大幅提升,在某些重要城市高达三分之二的家庭办有Costco的会员卡。

在更大的群体范围内形成的正循环,拉动北美的单店销售额逐年提升,资产周转率也实现了增长。

回到拼多多,可以看到,2020年以来,其为了从五环外往里走,费尽心思讨好一二线消费群体。

一边,砍一刀的玩法正在成为过去式;另一边,加速品牌化升级。

但和Costco从“上”向“下”,有品质背书不同,拼多多向上的攀登,遭遇了品牌态度的不明朗。比如,前有特斯拉中国区总裁提醒网友“别上当”,今年茅台又将其送上了被告席。

这样看来,拼多多的破圈还任重道远。

小结:

“在商业世界里,我们往往会发现,取胜的系统在最大化或者最小化一个或几个变量上,走到近乎荒谬的极端。比如说Costco仓储超市。”

芒格的《穷查理宝典》一书中,如此定义Costco模式道。

将此奉若圭臬的黄峥,对这种极致运营逻辑可谓“青出于蓝”——无论是前期的“砍一刀”,低价即爆款,还是后来的多多视频现金奖励,都充分拿捏人性。

在黄峥的构想中:拼多多最终要做成一个“Costco”和“迪士尼”的结合体。但众所周知,弹簧的弹性是有限的,抻得太长或会有崩掉的风险。

评论