文: Dalei

来源:iBrandi品创(ID:ibrandi)

11月2日,锅圈食汇正式在港交所主板挂牌上市。上市当天,其总市值约达到167.3亿港元,上市首日股价超2%涨幅,正式成为“在家吃饭第一股”。

根据其招股书显示,锅圈食汇定位于“在家吃饭餐食产品”品牌,提供即食、即热、即煮和即配食材,专注于在家火锅和烧烤产品。且从2015年至今,其全国门店数量已经达11000家(含已签约门店)。

而在同样主攻二三线城市的品牌中,万店的“战绩”,蜜雪冰城用了13年,正新鸡排用了11年,华莱士用了19年,锅圈食汇只用了6年。

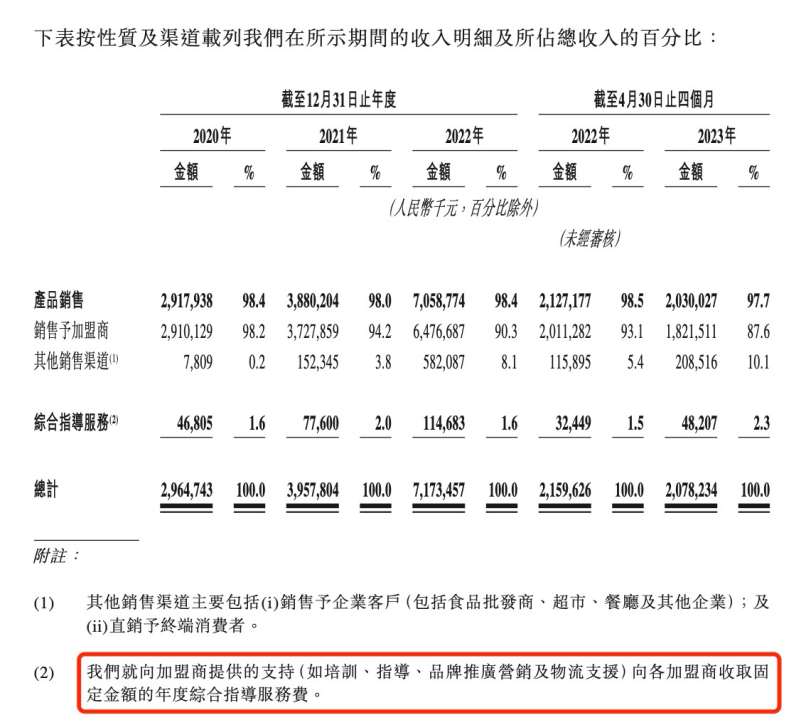

再从营收上来看,2020年、2021年、2022年锅圈食汇的营收分别为29.65亿元、39.58亿元和71.73亿元,2023年前4个月营收为20.78亿。

极速的扩张加上漂亮的营收业绩,让锅圈食汇仅仅7个月便成功敲钟上市。然而,愈加内卷以及多样化的消费市场之下,锅圈食汇的商业模式也逐渐显现出了一些隐忧:闭店率直线上升、场景优势不再、食品安全问题加剧……

01

踩在风口之上

根据锅圈食汇官网显示,其第一家门店成立于2017年。彼时的的餐饮市场还算得上是“全面繁荣”时代,餐饮形态多样化、跨界餐饮创业者频繁涌入、线上外卖入口拉动线下生意增长、新零售进化空间巨大。有数据显示,2017年餐饮行业总规模达到3.9万亿左右,线上外卖市场规模3000亿。

在餐饮行业以及线上外卖的“野蛮增长”下,刺激了锅圈食汇独特的商业模式——B2B2C。简单来说也就是介于外卖和买菜做饭之间,一端对接上游的食材供应商,另一端通过线下门店对接消费者的双渠道销售模式。

虽然B2B2C的新零售商业模式具备一定的竞争优势,但在那个“群雄争霸”的年代,以二三线城市、下沉市场为主要布局重点的锅圈食汇在消费者认知以及消费群体触达范围方面还是显得“势单力薄”了一些。

在iBrandi品创看来,锅圈食汇真正的“红利期”,应该是2019年到2022年,主要表现在两个方面,供应链优势以及疫情居家风口。

由于生鲜存储难、损耗大,生鲜电商平台在2019年左右迎来发展瓶颈期。根据中国电子商务研究中心数据显示,2019年全国4000多家生鲜电商企业中,只有1%实现了盈利,其他7%巨亏,88%略亏,4%持平。

锅圈食汇也在此时凭借本身的供应链优势“逆势突围”。在其官网我们能够看到,锅圈食汇有自有工厂、200+食材供应商、全国14大仓库,3大生产基地、自有物流、研发中心、完善的冷链合作等等,这样一来即进一步减少各方流通成本,也变相提高了毛利率。

另一方面,2020年宅家经济迅速发展,受大环境的影响,消费者外出购物不便,而锅圈食汇凭借其“集合店”的优势、“在家吃饭”的定位特点以及线上线下新零售模式,其又一步开启了急速扩张的进程。

目前,锅圈食汇在售SKU已超过700种,涵盖火锅、烧烤、卤味、一人食、快手菜、西餐、生鲜等八大系列场景的丰富品类,同时其线下主要以社区门店为主,每2000-3000户开设一家,更加贴近消费者。

再加上其线上业务拓展也及其迅速,不仅布局饿了么、美团、天猫、京东、拼多多等多个平台,同时还在2021年推出了官方APP。这样一来,其即提高了获客率,也为其门店的加速扩张找到了新道路——加盟商。

借助加盟模式,锅圈食汇一路“平地起高楼”,门店数量翻倍激增。直观的来看,锅圈食汇的门店数量,2018年2019年左右还算平稳增长至500家,而从2020年开始,其几乎是“断崖式生长”,平均每年开店2000家,一直到现在,其门店数量已经突破万店。

其中,加盟店规模占比高达99.9%,直营店仅有6家。而据锅圈食汇介绍,直营店的目的也是为加盟店提供一个模式,作为创新门店运营管理策略及工具、营销活动、数字化工具及新式装饰风格等的试点,然后再将其引入其加盟店。

毫不夸张的说,锅圈食汇收入约90%都依赖于加盟店,甚至是加盟模式成就了“万店”的业绩,也成就了“在家吃饭第一股”的“巅峰时刻”。

02

03

评论