文: 阿龙

来源:私域流量观察(ID:wangongdigital)

在整个火锅赛道都乱成一锅粥时,锅圈食汇成了那个备受瞩目“黑马”。

国泰君安的一份研报显示,近五年,火锅市场规模复合年增长率为9.5%,2025年火锅市场总收入将达到8501亿元。

在巨大的增量面前,火锅俨然已经成为餐饮赛道人人觊觎的蛋糕:盒马,已经将火锅作为与海鲜水产、水果蔬菜并列的一级品类;海底捞开出子品牌“嗨捞”,开始向下抢占低价市场……

现在的火锅赛道,有人摩拳擦掌,想要占有更多的份额;有人眼馋手痒,想在其中开辟品牌的新增量。

不过当大众的目光,都集中在盒马、海底捞这些大品牌的动向时;锅圈却带着上万家门店赴港IPO,成为火锅赛道最令人意外的“黑马”。

这家2015年成立的企业,在创立的7年间,不但实现了营收从0到70亿元、门店规模从0到万店的突破;更以3%的全国市场占有份额,成为国内“在家吃饭餐食产品”赛道头部零售商。锅圈的崛起确实令人吃惊,不过仅是低价这一个优势,就能造就这个零售界的“巨兽”吗?在深入了解锅圈的运营模型后,我们从中拆解出,其实现万店加盟背后的4个关键点——

乍一看锅圈的定位——火锅烧烤食材连锁,这似乎是一个“不伦不类”的赛道。

既然要吃火锅、烧烤,为什么不下馆子?既然要在家自己做,为什么不选鲜切的蔬菜、肉,反而要去选冻品、预制菜?

然而,商业价值总诞生在我们意想不到的地方。在搞清楚锅圈成功的要素之前,我们不妨先来探索他的“价值”究竟从何而来。

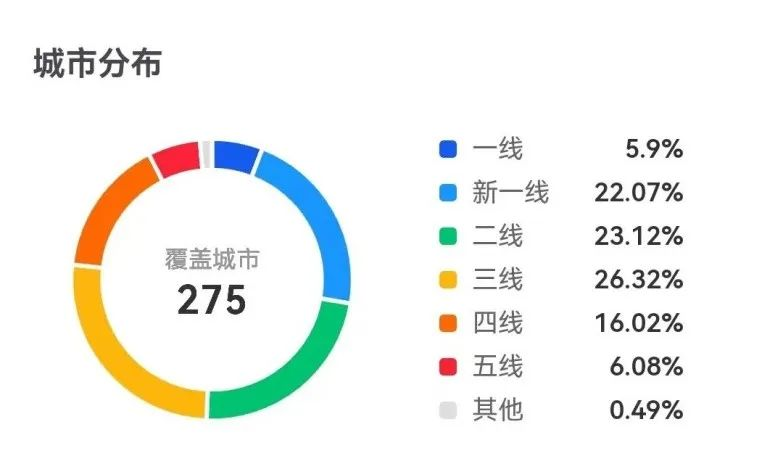

在锅圈的招股书中,我们可以发现他复杂的门店构成:截至2023年9月底,锅圈的9978家门店,在直辖市的有703家,在省会城市的有2117家,在地级市有2820家,在县级市有2667家,另外还有1671家开在乡镇。这意味着有近50%的锅圈门店,都是开在三线及以下城市中。

而锅圈最看重的标签就是“低价”。据悉,锅圈的产品普遍能比超市便宜出40%,甚至能比农贸市场还要便宜10%-15%;这意味着以人均不到50元的价格,就可以吃上一顿食材非常丰盛的火锅。

结合锅圈复杂的门店构成来看,他带来的价值其实是非常多元的:生活在一二线城市的消费者,可以大大方方吃一次消费降级,但品质不降级的火锅;生活在三四五线城市的消费者,在相对昂贵的品牌线下店,以及便宜但食品安全存疑的苍蝇馆子之外,又多了一个品质不错、食品安全有保证的选项;而对于居住于乡村的8亿人口而言,在家吃一顿食材丰富的火锅,何尝不是一次消费升级的尝试。

锅圈提供的市场价值,成为他能够扩张的基础。不过即便放眼全国,能达成万店规模的品牌,也是凤毛麟角的存在。

蜜雪冰城、华莱士、正新鸡排和瑞幸等少数品牌,都是近些年才达成万店的规模。其实将这些品牌罗列在一起,可能你已经能看出端倪了:这些品牌或多或少,都贴着低价的标签。锅圈自然也不例外,低价仍是他得以迅速扩张的武器。而锅圈能够做到低价的原因,恐怕还要从供应链起家的历史中追溯。

锅圈的创始人杨明超,在创立锅圈以前,已经是一个在餐饮业打拼了17年的“老江湖”。他曾经营过郑州最火的大排档,又在2013年创办了“小板凳”老火锅品牌,来填补大排档生意在冬天淡季的空闲,巅峰时期曾开出600家门店。

但小板凳的成功并没有维持太久,由于商标保护意识不够,众多模仿者蜂拥而至,小板凳的生存空间遭受挤压。

杨明超并没有选择正面对抗,而是干脆放弃了小板凳,另辟蹊径。他开始转向B2B的供应链服务,为众多餐饮企业提供火锅烧烤食材。

2015年,河南锅圈供应链管理有限公司成立了(现为锅圈上市公司的附属公司),这家公司可以视为我们现在所熟知的锅圈的前身。

一开始,杨明超对锅圈的规划仅限于B端:产业B端(加工厂)—锅圈(金融、货、物流)—用户B端(合作餐饮店)。

但杨明超很快发现,锅圈如果只做2B生意,恐怕既做不深,也做不宽。在一次采访中他表示:“从2015年到2017年,我们的供应链年营收做到了2亿元,但只有198万利润,其中123万还是应收款。”

身为“行业老炮”,杨明超很快就想到了解决方案,就是将业务链条向C端伸展,从2B的“食材供应链”拓展到2C的“食材超市”,也就是我们今天看到的锅圈。

前期在供应链一侧的积累,成为锅圈迈向C端的强大动力:在上游,锅圈与266家供应商合作,并自建了3家食材生产厂,入股了1家工厂;在中游的物流环节,锅圈布局14个现代化区域中心仓、30多个分仓冷链物流网络、1000多个冷冻前置仓。

借助自建的食材生产厂、合作的供应商,锅圈成功将上游分散的食材企业加以集中,缩短的流通链路带来了成本的压缩;广泛建立的物流网络,也让其物流成本从9%减少到了5.9%。

同时,随着锅圈门店数量的急速扩张,他在供应链方面的优势也在不断被放大。比如,由于集采和对供应链的把控能力增强,2021年至2022年,在同期牛肉市场平均批发价上升0.5%的情况下,锅圈凭借着牛肉采购量提升73%的数量优势,反而让采购单价下降了2.7%。

更为重要的是,2019年锅圈建成了集云计算、大数据分析、技术开发于一体的云信息中心。云信息中心存在的意义,就是将“工厂-仓储-物流-门店”供应链上下游的各个环节,进行信息化、智能化改造。

从此,前端到后台的数据链路就被串联了起来:门店终端的销售数据可以上达生产环节,进行需求预测、市场感知、库存控制等操作;生产端的提质增效也可以直接下达门店,转化为价格上的优势。

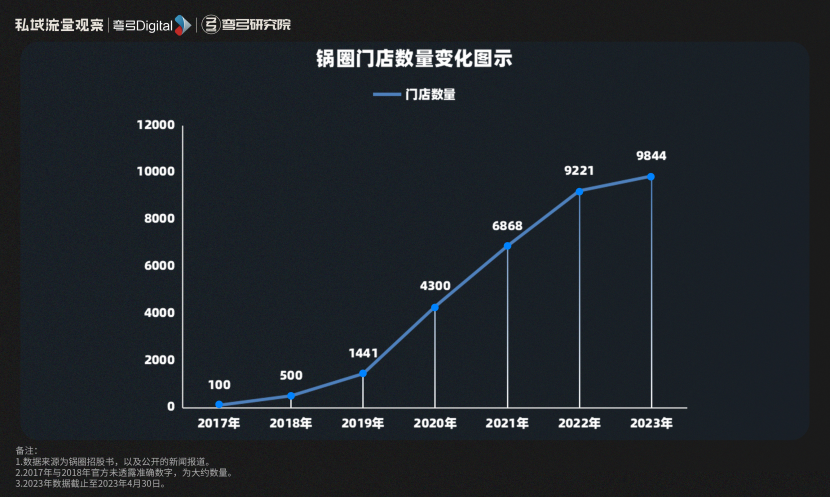

比较直观的一点是,在供应链的数字化链路走通后,锅圈门店的产品周转天数从30天,降低到了10天左右。供应链优势、物流优势、集采规模优势,以及打通数字化链路带来的效率提升……这些在供应链上的提质增效,最终都转化成了终端门店价格标签中的一元、一角,成为锅圈“低价”标签的来源。不过独木难支,仅凭低价这一个标签,似乎支撑不起锅圈如此迅猛的发展。7年万店背后,对于加盟店的数字化赋能,也是不可忽略的一环。其实在锅圈门店数量的折线图上,我们可以看到一个非常明显的转折点,就发生在2019年。

这一年究竟发生了什么?让锅圈的扩张速度再上一个台阶?

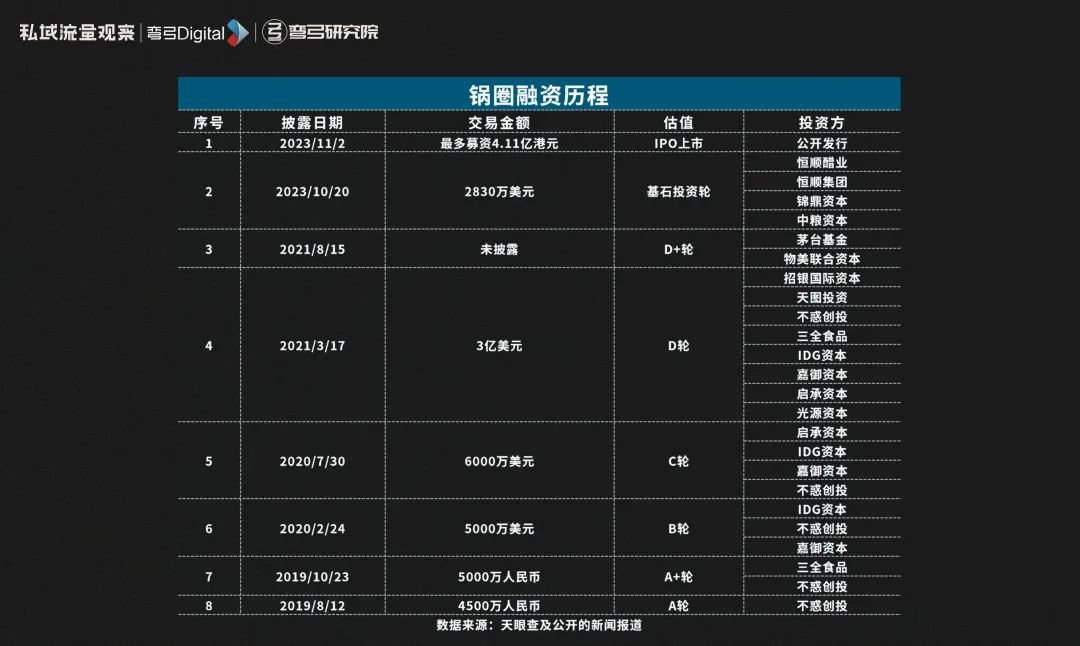

首先需要关注到的,就是锅圈在2019年后,成为了资本市场的宠儿。2019年,锅圈获得2笔合计9500万人民币的融资;2020年与2021年,又获得了3笔合计4.1亿美元的融资(仅已披露)。

大量融资的注入,为锅圈的扩张提供了充分的“弹药”,锅圈由此也开始了“烧钱”换规模的加速扩张。不过这也带来了锅圈在2020年至2021年,连续2年合计5.04亿元的亏损。

除了烧钱换规模的变动外,为了管理数量日渐膨胀的加盟门店,锅圈也将重点放在了数字化赋能加盟门店之上。对于锅圈的数字化,我们的第一印象是:投入巨大。时至今日,锅圈已经为数字化转型,配置了超600位IT技术人员、投入研发经费数亿元。正是在资本和数字化的双重加持下,锅圈进入了堪称疯狂的市场扩张之路。

据悉,锅圈的单店模型更倾向于零售店而不是餐饮店,加盟商开店的成本,根据店型大小在20万元至70万元不等。在锅圈的理想模型下,加盟商用一年到一年半的时间就能够回本,北上广深等高线城市综合毛利率在35%至40%,其他城市在30%到35%。

面对这组数字,相较于怎么把门店铺到一线城市,锅圈怎么把门店铺到乡镇、铺到村里,并能实现盈利的故事,似乎更加吸引人——这意味着锅圈有足够的数字化能力,能让数字化基础、意识没有那么强的地区,也能接受数字化的赋能。

不过,与零食很忙对门店的“强管控”不同,锅圈对于门店的数字化赋能,更多是用门店数字化分析与智能决策体系来提高门店经营的下限;但一家门店经营的上限,仍在很大程度上受店长能力的左右。

图源:智慧零售与餐饮 锅圈的门店数字化分析与智能决策体系

单举门店订货这个环节来说,火锅食材供应链市场就长期存在着“订货不平衡”的问题:畅销产品存货不够,导致收入降低;滞销产品积压,导致损耗成本提高。订货的能力往往是店长经营能力最直观的体现,甚至能决定一家门店的生死。从表面上看,订货只是库存的问题,但实际上只有做到商品结构持续调优,才能保持健康的库存。锅圈的万店规模背后,是数量庞大的店长,订货的能力自然也是参差不齐。因此,锅圈对门店经营的“数字化托底”,也正是在这些决定门店生死、盈利与否的关键环节着手。东南西北,中国人的口味五花八门。光是迭代SKU这个环节,就足以难倒许多对当地火锅业态并不熟悉的店长。

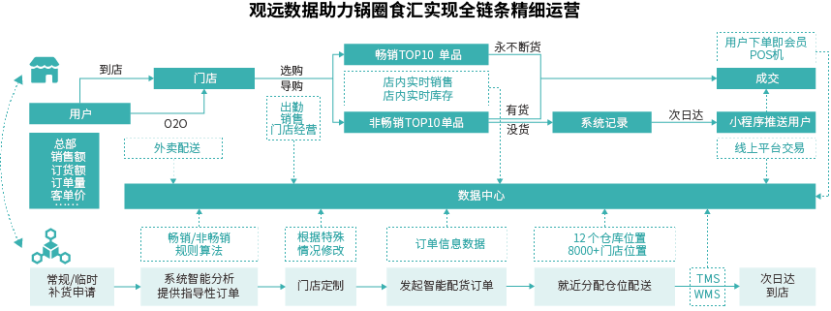

锅圈为此与观远数据合作开发了一套BI系统,进行SKU调优的辅助决策。

图源:观远数据 BI系统在锅圈门店运营链路中的应用

一方面,基于BI的产品分析能力,锅圈总部可以了解地区的品类偏好,追踪新品的销售表现,并掌握顾客的喜好、关注点,为门店提供SKU优化、货架陈列优化、商品定价优化、套餐组合优化等方面的建议。同时,锅圈也引入了“BI+AI”的智能补货系统,可以根据历史数据,预测门店所需货品的数量。这套系统不仅能清晰地了解,所有产品库存的实时数据;还能根据销售数据、库存数据,以及天气、季节、节假日等叠加因素,计算出门店的最佳补货方案。在“BI+AI”智能补货系统应用后,锅圈门店常规产品的周转率降低到5至7天,而对周转要求更高的鲜品,可以做到3天一周转。另一方面,BI系统还连接到了供应链场景之中,通过对多个现代中心仓、分仓冷配物料网络、冷冻前置仓进行统一管理,做到合理的分配仓位、分配运力,让大部分食材都能实现次日达;同时也能实现订单流、商品流、资金流的全程可视化。在BI系统的整体协作下,锅圈的加盟店能够无缝衔接进锅圈的数字化体系之中。锅圈的总部也就能从数字化分析和智能决策入手,对门店经营的关键环节进行“数字化托底”。这就让锅圈门店的生存率有了一定保障。据悉,2022年锅圈门店闭店率仅为3%,横向来看,餐饮零售连锁品牌的平均闭店率能做到10%以下就已经算是非常优秀的水准。锅圈有一个自己的学习培训公众号,叫做“锅圈学堂”,经常分享业绩优秀的店长经营门店的经验。在数百篇优秀店长的经验分享中,被提及最多的字眼,就是会员与私域。结合锅圈的门店大多属于社区店这一点来看,锅圈重视私域、重视会员的原因不言而喻。对于私域、会员运营的“数字化托底”,自然而然也就成为锅圈总部对加盟门店进行数字化赋能的一部分。

锅圈总部需要负担起的第一份责任,就是从线上到线下、从公域到门店私域的引流。

在线上线下、公域私域的联动上,锅圈的亮点,在于设置了非常丰富的触点。抖音、快手、视频号、公众号、微博、小红书……基本上大部分公域平台,都有活跃的锅圈官方号存在。

在抖音上,锅圈构建了由数十个账号组成的直播矩阵,进行全天候、不间断地直播。直播间内的选品,基本是锅圈爆品组成的套餐,以相对优惠的价格吸引用户在线上下单,并往线下门店核销。

线上团购的用户通过团购券的形式,被引流到店进行核销后,门店则负责继续执行引导用户加入私域社群、注册会员等动作。

在微信的生态中,锅圈也建立了一套成熟且连贯的“公众号+企微+社群”的私域运营矩阵。

视频号、公众号等来源的流量,会被引导至“锅圈食汇”公众号。用户关注后,便会自动跳出欢迎语,并用新用户专属券包作为“钩子”,吸引用户加入社群。用户点击领取券包的链接后,页面会调用用户的位置信息,直接将用户导流至最近门店的福利官,由福利官将用户拉进私域社群。锅圈的社群基本以社区为单位,群的定位更接近于单纯的福利群,社群提供的价值主要就是发放优惠券,以及福利活动的通知。锅圈的会员体系,是比较典型的成长型会员体系,以“成长体系+积分体系”为主。据其招股书显示,锅圈已经拥有超2240万的会员,并带来了1080万订单和11.91亿元的营收。

弯弓Digital创始人梅波在《私域流量实战:IP、流量池与内容中台》一书中提到:成长型会员体系建立了一种自我驱动的成长模式,用户需要通过消费积分获得相应等级的会员权益。积分是用户成长过程中的可视化标志,也是用户权益的价值梯度,同时还是用户可以直接使用的“权益通货”。锅圈会员为用户提供的价值,包括积分加速、会员日福利、生日赠礼、免配特权、新品试吃等权益;用户通过消费和活动赚取的积分,也可以通过兑换优惠券、免配送费、抽奖、秒杀等方式进行消耗。从用户的角度来看,锅圈的私域和会员,是相对中规中矩的体系;其价值更多体现在对于精细化运营、内容推荐,以及对市场的洞察之上。会员用户每次消费后,他的选择偏好就会被锅圈的系统记录下来,一方面这些数据会用于内容推荐,让锅圈小程序、APP呈现的商品推荐,更符合用户的口味;另一方面,消费数据也会回传至锅圈的云信息中心、BI系统,成为锅圈总部洞察市场、更新SKU的一手数据。不过正如我们在前文所说,锅圈总部为加盟店提供的更多是一种“数字化的托底”,经营的自主权更多还是落在店长的身上。因此,决定一家门店私域和会员能否发挥出该有的能力,最终还是要受店长能力的制约。而我们也在锅圈的学习培训公众号“锅圈学堂”中,见到了店长们各种各样的尝试。

有的店长会选择印传单+扫楼,这种“简单粗暴”的私域拉新方式,将线上未能覆盖的人群引流到店;有的店长则会更注重精细化运营,通过把握熟客的口味、偏好、忌口,甚至熟客家庭成员的偏好,来进行内容推荐;也有店长会更注重数字化,通过会员转化率、储值率等数据的反馈,进行会员与社群拉新、邀请储值等SOP流程的调整。

总而言之,锅圈更倾向于对加盟门店经营的关键环节进行“数字化托底”,以及用线上线下、公域私域联动的方式,为门店引流,以此保住一家门店的经营下限。加盟门店享有更多的经营自主权,也意味着锅圈的门店有着更高的经营上限,不过这一部分,就更加依靠门店店长的个人能力去实现。

“低价为王、万店扩张”,似乎已经成为许多零售品牌的下一步主题。大家似乎都希望通过整合供应链来压低价格,并通过加盟制实现快速的扩张。瑞幸如此,零食很忙如此,锅圈也是如此。这些先行的品牌,为中国新零售的发展揭示了一种新的可能。

不过,类似锅圈7年万店、零食很忙3年2000家店的成绩背后,其实包含了成熟的加盟制度带来的可复制单店模型,以及将数字化深入到供应链管理、加盟商管理、用户运营等企业经营的环节之中。

不过想要复刻这些品牌的成功,恐怕并非简单引入一个制度、几个工具这么简单,而是需要一场彻底的变革。

评论