文:yolo

来源:增长黑盒Growthbox(ID:growthbox2)

一个行业最大的危机,是年轻人不跟你玩了。白酒、玉石、球鞋、邮票、古玩、字画……这些曾经的香饽饽行业,由于不受年轻人的追捧,都逐渐显现出了危机感。

前两天看到一篇帖子说,中国现在的年轻人婚宴上能看见白酒的影子,是因为父辈们还有这样的讲究,但其实很多宾客直到宴席结束也不会喝上一口,可想而知,再过些年,白酒甚至酒精饮品很有可能就从一些传统场景中退出了。

那么,取而代之的就只有可乐雪碧果汁吗?

上一篇文章我们讲了美国饮料品牌Liquid Death(点击即可阅读)的故事,很多朋友都在后台反馈说“很有意思”“很有启发”,所以我们继续安排了同系列的海外消费品研究,果不其然又发现了一个有趣的品牌——Athletic Brewing。

Athletic Brewing,产品主打的是「无酒精精酿啤酒」。乍一听是不是有点剑走偏锋?但这丝毫不影响人家成立仅6年将年销售额做到了近1亿美金!

就像老婆饼里没老婆,夫妻肺片里没夫妻,鱼香肉丝里没有鱼,驴打滚里没有驴……精酿啤酒里没有酒不仅不是“欺诈消费者”,反而成为了啤酒赛道中一个新晋的细分品类,因为不喜酒精的人也应当拥有品尝大麦和啤酒花的香醇口感的权利。

因此,这篇文章,我们就带大家了解一下,Athletic Brewing是怎样仅用6年的时间,就成为了全美排名第一的无酒精啤酒品牌,并占据了无酒精啤酒市场19%的份额,如果细分到无酒精手工精酿啤酒,Athletic Brewing的市场份额更是超过了51%。

希望能同时给出海和本土的品牌带来一些启发。

先放上「省流版」策略总结:

预判市场结构性变化,押注无人看好的细分品类 市场调研发现年轻人饮酒变少,无酒精啤酒存在供需不对称 找到口感和健康的核心痛点,通过产品创新建立竞争优势 从运动员垂直群体向大众破圈,与lululemon的策略相似 每年参与2500场线下活动,击穿专业运动员圈层 借助品牌大使计划,用口碑传播带动大众群体 蹭上公益活动热点,用游戏化的方式拉新

01

如何把小市场做大?

Athletic Brewing与元气森林的成长路径非常相似,都是从一个被人忽视的细分品类中找到了机会,靠产品力驱动打开了新世界的大门。

无酒精啤酒又称无醇啤酒(脱醇啤酒),是指酒精度小于0.5%vol的酒类产品。在千亿美金的美国啤酒市场中,无酒精啤酒一度仅占据0.3%的市场份额。如果再加上“手工精酿啤酒”这个高端标签,市场空间更是少得可怜了。

然而,Athletic Brewing就是找到了市场小切口,打造了一系列“无酒精手工精酿啤酒”,配合0糖0脂的健康卖点,不仅吃下了一大半垂直市场,还把市场越做越大。

成立6年时间,Athletic Brewing取得了不俗的成绩,2023年销售额接近1亿美金。从最初的健身达人、运动员细分人群开始,公司已经将客户扩大到更广泛的年轻人群体,80%的客户年龄位于21-44岁区间。

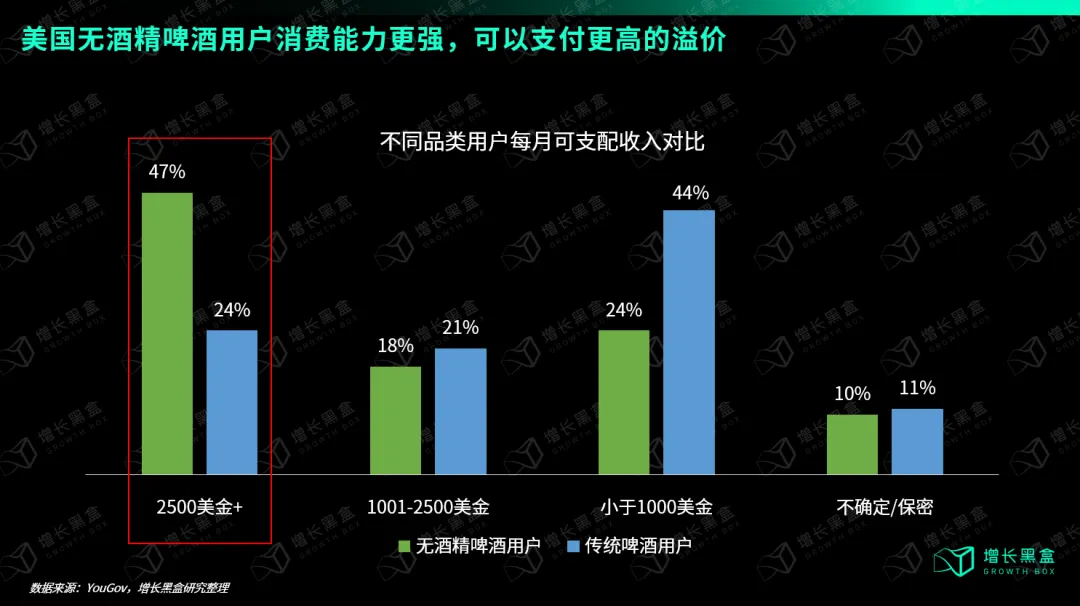

虽然市场看起来小,但用户消费能力一点都不小。数据表明,美国无酒精啤酒用户有47%月度可支配收入超过2500美金,而传统啤酒只有24%。

事实上,在“无酒精手工精酿啤酒”这个细分品类中,Athletic Brewing已经实现了51%市场份额的垄断效应。而在上一级的“无酒精啤酒”品类中,公司的市场份额也接近20%,超过喜力、百威英博等国际巨头[1]。

Althletic Brewing入驻了超过30000个线下零售终端,并与沃尔玛等头部渠道进行了合作。在Whole Food连锁店中,产品的销售额一度超过了所有普通啤酒,成为最畅销的酒类[2]。

创始人比尔(Bill Shufelt)在对冲基金行业工作了十几年,突然转行去做消费品牌,可谓是一个纯正的门外汉。为何Athletic Brewing能够在小市场做大?又为何能够吸引年轻人的兴趣呢?

这就有点类似金融行业最经典的“低买高卖” - 押注价值被低估的资产。通过对市场趋势的分析,比尔坚定认为无酒精啤酒品类未来的供需不对称会持续增加,即使被120名投资人、数十个合作伙伴拒绝,他也没有放弃自己的预判,最终等来了市场爆发。

接下来,让我们来看看Athletic Brewing如何通过两个策略来押注赚钱的机会。

02

从巨头忽视的细分市场中,挖掘到产品创新机会

比尔曾是一名美国的金融从业者,无论是工作应酬还是朋友聚会,都深受“酒桌文化”困扰,过度饮酒让他感觉自己每天脑子里都像浆糊一样。10年前,他凭借强大意志力成功戒酒,从此过上了每天早起、坚持锻炼的健康生活,整个人的状态焕然一新。

然而,这也给热衷社交的他带来了另一大烦恼:在各种社交场合,不得不两手空空应对别人递来的酒杯,然后解释自己为什么不喝酒;而每次与朋友坐在酒吧,只能点一杯无糖可乐,如同局外人般尴尬。

比尔曾尝试过众多酒精的替代品,包括当年还很稀有的无酒精啤酒,都因为糟糕的口感而放弃。他因此非常郁闷:为什么市面上没有靠谱的产品能够满足不喝酒的人呢?难道获得社交的乐趣必须要以健康为代价吗?

与此同时,他发现身边的朋友至少一半不喝酒,也找不到替代品 - 这背后或许隐藏着巨大的商机[3]。

从2014年起,他就在打工之余进行筹备,到2017年正式创立了Athletic Brewing。

事实上,比尔看到的是美国酒类市场一个结构性变化:喝酒的年轻人越来越少了,大家都在追求健康的生活方式。数据显示,18-34岁的人喝酒的比例从20年前的72%降低到了62%,饮酒频次也从每周的5.2次降低到3.6次;而对于Z世代来说,饮用啤酒的比例是所有人群中最低的。只要社交文化还存在,那么选择无酒精的啤酒就会成为年轻人群体趋势。

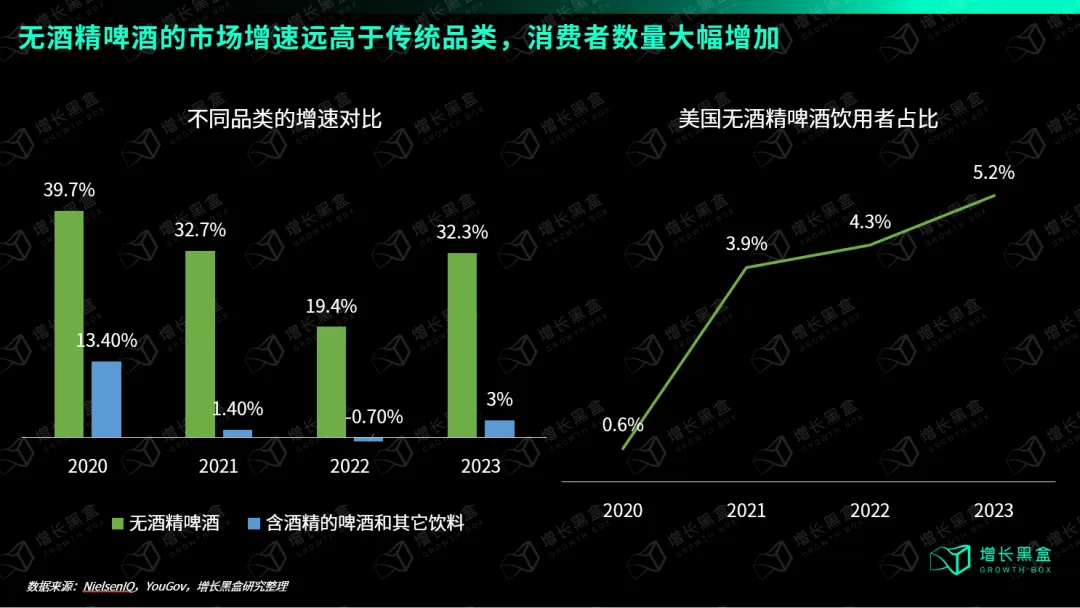

过去四年时间的数据表明,比尔的判断非常正确。美国无酒精啤酒用户占比从0.6%增长至5.2%,整个无酒精啤酒的市场增速甚至超过了传统啤酒10倍,是酒水饮料中增长最快的细分品类之一。但是,直到今天其市场份额也不到整个啤酒品类的1%,说明价值被长期低估了。

那么该如何抓住其中的机会呢?在三年的创业筹备期,比尔进行了细致的市场调研,并找到了三个关键结论。

55%的成年人表示愿意无酒精啤酒,但前提是口感要好。他的亲身经历则表明,市面上的产品口感显然无法满足用户需求[2]。 注重健康的年轻人之所以不喝酒、少喝酒,痛点并不在于酒精带来的上头反应,而是热量。每克酒精中所含的卡路里,仅次于纯脂肪,而酒精度数每增加一度,就会增加20千卡的热量。啤酒肚比宿醉更可怕,因此无酒精的替代品必须具备低热量的特征[4]。 无酒精啤酒并不是替代传统啤酒的“备胎”,潜在市场比想象中大得多。任何饮酒者想要控制酒量,通常选择就是不喝酒。但有了无酒精啤酒作为补充,人们想喝的时候就能多喝,提升了整个市场的上限。产品应该解决顺应人性的“适当饮酒”,而不是反人性的“戒酒”[4]。

因此,想要在这个价值被低估的市场打开销路,只靠营销力驱动的市场教育是不够的,核心是要进行产品力升级。

Athletic Brewing找到了一套自洽的产品创新逻辑:既然主打的是无酒精+健康,那么从酒精省下来的热量就可以使用更多低热量配料,让口感更丰富。因此,比尔选择手工精酿啤酒(craft beer)的模式:采用更加优质的原材料、更复杂的工艺,用更高的成本打造出口感更独特的产品 - 比如完全采用昂贵的有机麦芽酿酒。

比尔自己并不懂产品研发,找合作伙伴成了个大问题。由于所有人都看不上这个细分品类,数十家酿酒厂都把他拒之门外。最终,他成功“忽悠”了一名顶级手工酿酒师约翰(John Walker)入伙,经过9个月时间,两个人在车库里进行了100多次试验,终于打造出一款口感优质的无酒精精酿啤酒[3]。一罐普通啤酒100-200千卡,Athletic Brewing常规的款式是50-60千卡,最低25千卡,全部不含脂肪和糖分。

当时整个美国市场只有6家公司在做无酒精啤酒,Athletic的口感可谓是秒杀一众同行,占足了先发优势;另一方面,传统啤酒想要提升口感,就要在酒精基础上加更多配料,爆炸的热量完全无法满足用户需求[5]。

在这个大公司看不上,小公司做不到的市场中,Athletic Brewing找到了一个空白带。其产品多次斩获行业大奖,并快速拓展了不少爆款SKU。为了增强产品研发实力,公司还建立了一个1.5万平米的酿酒厂,将供应链掌握在自己手中[6]。

后续众多啤酒巨头的行动,再次验证了比尔当年的判断,这块蛋糕正在越做越大。比如喜力就在2019年上市了无酒精啤酒品牌Heineken 0.0,并计划将全球25%的营销预算转移到它身上,目前已经进入了全球110个市场地区。2023年,Heineken 0.0成为了首个登上美国“超级碗”广告的无酒精啤酒品牌[8]。

无酒精产品销量全球TOP1的百威英博预估,60%以上的无酒精啤酒销量都是新增的,不会替代传统酒类销售。事实上Athletic Brewing的用户80%都在喝酒,同时新增了无酒精消费[8]。

嘉士伯集团更是在全球范围内推出了60款无酒精啤酒产品,并设置了雄心勃勃的目标,即到2030年,集团总销量的35%将来自无酒精产品。

03

建立品牌大使机制,从运动员群体开始破圈

神奇的是,Athletic Brewing在营销推广上完全不同于Liquid Death的高举高打,而是采取了与lululemon非常相似的策略:“人肉”攻占小众的运动爱好者圈层,用最草根的地推打开市场,再慢慢扩大受众[9]。

从今天来看,公司的用户被划分为可以分为三个不同的人群:

“周末战士”:即注重健康、积极参与社交活动的人,也关注环境问题 “年轻父母”:希望在保持清醒的同时享用啤酒 “专业运动员”:包括“铁人三项”选手、职业运动员

Athletic Brewing的起盘路径是先精准锁定“专业运动员”群体,逐步破圈到其它两类普通人。在运动员看来,它不仅比同类竞品更健康,还有助于运动后的恢复过程,特别是在补水与放松方面的效能显著,且不会影响到下一日的高强度训练计划。因此,产品很快就打入了运动员圈子,深受好评。

从策略上看,与lululemon相似的第一个点在于线下活动拓客。

为了增强与健身爱好者的联系,Athletic Brewing参与了美国新英格兰地区数以百计的体育赛事,把脏活累活全干了。每周六,创始人比尔都会在凌晨三点起床,六点前准时到达跑步比赛的终点线 - 一个周末就能向参与者分发数千瓶啤酒!

Athletic Brewing在上市的第一个夏季赞助了65场体育活动,其中包括在德克萨斯州奥斯汀举办的为期一个月的“Athletic Bar”活动,此举被誉为是啤酒与健身的完美结合,参与者可以在体验健身课程后享用Athletic啤酒。

不仅如此,Athletic Brewing还与Fleet Feet合作在2021年举办了第一届官方无酒精啤酒英里赛,并与美国排球职业巡回赛合作,拓展其品牌影响力至全国范围。

在2022年,Athletic Brewing足足参与了2500多场线下活动,平均每天8场。各种全国性的铁人三项赛、越野赛均是它的合作伙伴[10]。

与lululemon相似的第二个点在于品牌大使计划。

健身圈层普遍有“抱团”的习惯,如果先拿下本地有名气的教练、运动员,就能顺利覆盖周边的泛人群。因此,Athletic Brewing积极招募了健身达人作为品牌大使,以“人传人”的方式带动品牌认知。

如果去官方的instagram、tiktok等社媒账号看看,就可以发现其中有很大一部分内容是由品牌大使贡献的,其中不乏知名的专业运动员。Athletic Brewing还会邀请品牌大使共创文章、播客等深度内容,讲述自身的励志故事。运动员们对于品牌大使的积极性很高,目前在facebook社群的人数已经接近1400人。此外,Athletic Brewing还直接邀请了多位体育巨星成为公司的投资人 - 比如自行车运动员阿姆斯特朗[11]。

在2021年,美国法律政策进行了一项修改:大学生运动员今后可以接受品牌赞助,通过自己的肖像权(NIL)盈利了[12]。

Athletic Brewing敏锐的嗅到了其中的机会,立刻成为了第一个吃螃蟹的人。公司从秋季开始与大学运动员们大规模合作,首先是橄榄球运动员,然后是篮球运动员 - Athletic Brewing与近百名大学运动员签订了赞助协议,他们将扮演KOL的角色在各种社交平台推广公司产品[13]。

从google trends可以看到,品牌搜索量的快速增长,正是从这波代言合作开始的,其价值不言而喻。

随着品牌越来越出圈,公司对“运动员”的定义变得更加广泛。根据比尔的说法,每个人在某种程度上都是运动员,无论是顶级铁人三项选手、电子游戏高手还是Excel高手[9]。

04

蹭上公益活动热点,用游戏化的方式拉新

顺势而为,也让Athletic Brewing抓住了绝佳营销机会:近几年欧美特别流行名为“干燥一月(Dry Jan)”的公益活动,即在一月份主动禁酒30天,培养健康的生活习惯。其中25%的美国人都曾参与过这个活动[7]。

可以说每年一月是超级的“大曝光”节点,众多忍受禁酒煎熬的消费者正迫切需要替代品。然而如此明显的商机,也意味着越来越激烈的竞争。怎样才能绕开传统广告、避免与巨头硬碰硬呢?

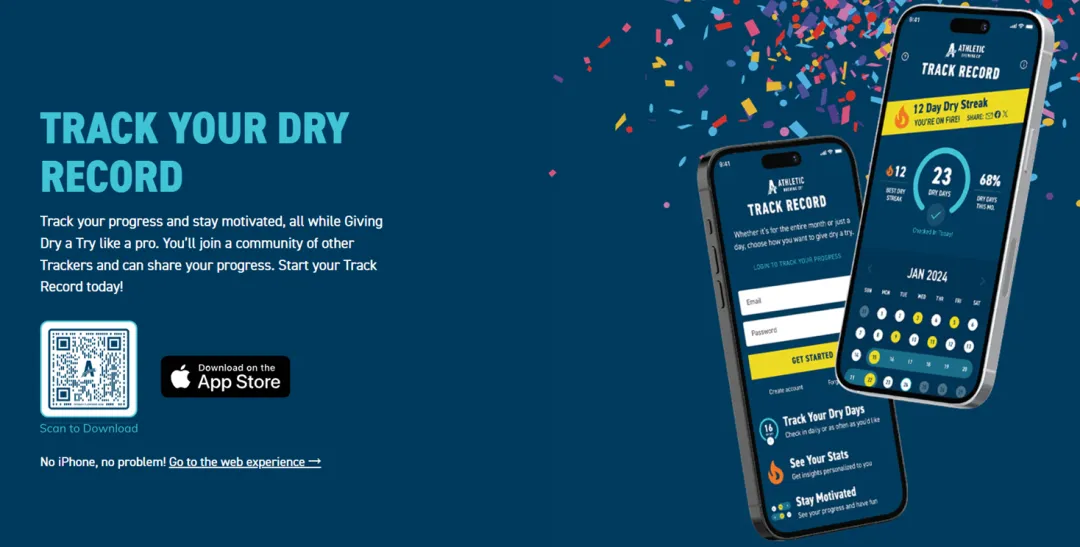

Athletic Brewing再次从消费者洞察入手,有了一个新发现:如果一名新用户在整个“干燥一月”期间都在喝自己的产品,那么该用户大概率会在接下来的一年中养成持续消费习惯。

所以,只要提高新用户30天的留存率,就意味着高LTV!这完全转变成了一个互联网产品的逻辑。

于是Athletic Brewing模仿多邻国(duolingo)设计了一款游戏化app,可供用户记录连续不喝酒的天数,并提供积分、优惠等奖励,最大程度上让用户在30天内与品牌保持链接。再配合新用户半价、推荐有奖、免费抽奖等丰富的活动,大大降低了新用户入坑的门槛。

从2022年起,Athletic Brewing每年一月都会举办名为“Give Dry a Try”的营销活动,配合KOL种草、TVC、线下活动共同宣发。公司每年为此投入百万美金营销费用,让尽可能多的人下载这款app,从而完成了拉新到留存的闭环。

最后的成果就是,公司每年多提升了20-30%的销售业绩[2]。

5. 新的市场变革才刚刚起步

在充满巨头的啤酒市场里,Athletic Brewing的成功无疑是基于找准了目标人群,并满足其需求。

不过,值得强调的是,比尔曾亲口说过这里面的一个非常重要的逻辑:无酒精啤酒很容易被认为是一种特殊的市场定位或属于特定的场合,例如满足1%酒精不耐受的人群,而事实上,大多数人在生活中的大部分时间里,都是不饮酒的。

这么一想,无酒精啤酒的市场好像一下子就打开了。

事实也是如此。过去五年,整个无酒精啤酒市场呈现出飞速的增长。根据Nelson IQ的数据,美国2020年无酒精啤酒的年销量同比增长39%,相比之下,酒精啤酒和苹果酒的该数据只有13%;2023年无酒精啤酒的年销量同比增长32%[14]。

即便如此,直到今天,这类市场需求还远远没有被满足。也就是说,无酒精啤酒仍有着巨大的增长空间。Nelson IQ预测,全球无酒精啤酒市场目前价值200亿美金,预计到2033年将翻一番,价值达到400亿美元,新玩家还有着清晰的机会[14]。

我们认为,前200亿美金的价值也许是发现并满足了某个人群的需求,解决的存量问题,而未来10年新增的200亿需求,则很可能是出于年轻一代生活方式的转变和健康理念的完善。

再来看国内,据共研网数据,2017年我国无醇啤酒行业市场规模3.12亿元,到2022年市场规模达到了11.41亿元,年复合增长率29.61%。

根据天猫新品创新中心和凯度联合发布的数据,预计到2025年,国内无醇&低醇产品(包括但不限于无酒精啤酒)市场规模将达到743亿元。

国内无酒精啤酒市场的玩家中,既有喜力、百威等国际大牌,也有青岛啤酒、燕京啤酒等传统老牌,更有新零这样的刚成立不久就获千万融资的新品牌。

尽管消费侧起量的规模暂不及海外市场,但很显然,玩家们都不想错过这块潜力巨大的蛋糕。毕竟,随着健康意识的提升和社交方式的转变,年轻一代消费行为正朝着更加注重健康和品质的方向发展,已成为不争的事实。

总之,就像文章开头说的那样,失去年轻人的行业命不久矣,但抓住年轻人的行业一定会扶摇直上!

希望这篇文章能为你带来一些商业思维和策略上的启发,我们会持续关注海外的增长策略,也会深度调研已经在海外跑通的细分市场如何在中国萌芽成长。

参考资料:

[1]《The Hottest Beer in America Doesn’t Have Alcohol》, The Wall Street Journal

[2]《Milford’s Athletic Brewing toasts ‘Dry January’ with 100% sales bump》, Hartford Business Journal

[3]《Athletic Brewing's Bill Shufelt on Building A Non-Alc Brewery 》, FOMO Sapiens

[4]《How Athletic Brewing plans to prevail past Dry Januar》, Retail Dive

[5]《Athletic Brewing CEO Bill Shufelt Is Increasing Beer-Drinking Occasions》, Gear Junkie

[6]《Athletic Brewing – The King of NA Beer?》, The Food Institute

[7]《Many Americans are looking for a bar experience without the buzz》, NielsenIQ

[8]《Sobriety Is In, and Nonalcoholic Beer Sales Are Soaring》,The Wall Street Journal

[9]《Athletic Brewing Company: Crafting the U.S. Non-Alcoholic Beer Category》, Harvard Business School

[10]《Athletic Brewing to Invest 7 Figures in Media Behind ‘Give Dry a Try’ Campaign This January》, Brewbound

[11]《Athletic Brewing Announces Celebrity and Athlete Investors》, Brewbound

[12]《Brands and platforms are courting college athletes to sell products》, Modern Retail

[13]《Why non-alcoholic beer brand Athletic Brewing is tapping college athletes as influencers》, Modern Retail

[14]《How Athletic Brewing Co. Became The King Of Non-Alcoholic Beers》, CNBC

[15] Athletic Brewing to Invest 7 Figures in Media Behind ‘Give Dry a Try’ Campaign This January

评论