文:GenBridge Capital

来源:启承资本(ID:genbridge)

近两年,零售行业在转型巨变中,迎来了前所未有的热闹。

线上是新旧势力更迭,消费降级的声音不绝于耳,内容电商在疯狂攫取注意力;在线下,一边是大卖场落幕,另一边是会员制商店的你追我赶。叠加零售行业整体增速放缓、消费者需求日新月异的大背景,零售行业来到了变革的时刻。

这其中,便利店市场成为了为数不多的确定性增长极。

从数据来看,便利店近3年来是国内销售额增速最快的零售业态之一。2023年,全国便利店销售额4248亿元,同比增速为11%,门店规模达到32万家,同比增长7%。

其中,品牌化、连锁化是便利店增长的主要驱动力。在过去的十年间,连锁品牌便利店的门店数从6万家增长至32万家,需求侧的年轻化消费在倒推品牌商家迭代升级,吸引着小老板们投入了品牌便利店的怀抱。

然而,相较于多达600万家的夫妻老婆店,连锁品牌便利店的数量还不及5%,其增长还远远未到天花板。

早在几年前,启承资本就曾有过断言,中国便利店正在进入发展的快车道。启承资本合伙人张鑫钊认为,中国城市入住率现已完成爬坡,形成了每万户居民聚集在1-1.5万平方公里的高密度社区形态,这种独特的高密度居民区会让中国消费者的日常需求会在步行的距离内全部解决,为本土便利店的崛起提供了绝佳的土壤。

这种产业信念被落地为投资实践,启承资本在2018年便坚定地投资了本土便利店新佳宜,陪伴它向着强加盟模式转型升级。

如今,新佳宜已在长沙建立了牢固的根据地,并且在近些年不断突出重围,成长为拥有1000家门店,立足湖南、辐射华中的区域头部连锁便利店。

一改消费者对于便利店“价格昂贵”的固有印象,新佳宜推出的鲜啤只要3.9元一斤,鲜奶4.9元500ml,冰美式4.9元,这些物美价优的产品受到了众多消费者喜爱,例如佳宜鲜啤一周就能卖出10多万瓶。新佳宜也喜提“长沙打工人最爱的便利店”之称。

但问题是,在湖南这个线下零售极为发达、内卷程度极高的区域市场里,新佳宜究竟是如何突出重围的?

01

新佳宜做加法

在新佳宜的创始人伍敏谊看来,新佳宜的成长伴随着两个时代的红利:

第一品类在变,咖啡从粉到液,奶从常温到低温。它在变的时候,小品牌或者小渠道就有机会去抓细分类里面的增量。

第二,渠道也在发生急剧变化。大卖场,特别在华中市场快速地下降。这种变化其实是对供应链的整合。供应链节点变少的时候,就有机会去重新设计、组合。

伍敏谊有极高的零售人的天赋和直觉,他关注宏观变化,也极其注重细节和数据。但如果回溯他的成长背景,会发现他并不是一个“根正苗红”的零售老兵。作为一个半路出家的医学生,他曾抱着“以医生的态度去经营便利店”的心态,走上了便利店的创业之路。

这样独特的背景,让他格外关注“本质”。他认为,人类所需的食物即蛋白、脂肪、糖、咖啡因,在这个基础上,差异化创新只能是“锦上添花”,而要真正做出让更多消费者心动的产品,还是要回到那个最核心的原理——质价比。

伍敏谊相信,如果能用更便宜的价格,去提供更好的品质,就会吸引消费者买单。因此,他的打法是用质价比击穿品类心智,而不会被表面花里胡哨并不适合中国国情的创新所干扰。这让新佳宜既不同于相对高端的日系、高举高打的互联网式创新,也不同于困在常温的传统便利店。

例如,在商品力上,新佳宜通过品类结构的差异化,打造出「新佳宜=奶店+早餐店+麻辣/咖啡店」的门店定位,以温度商品服务周边消费者,提供更新鲜短保和温度更合适的商品,作为便利性之外的新附加值。

得益于鲜食为主的品类结构,新佳宜也在门店运营上不断精进:

冷:新佳宜门店标配4节风幕柜+双开门冷藏柜+冷冻柜,来满足盒饭、三明治、鲜奶、冰淇淋等低温商品的陈列配置,迎合了广大年轻群体的需求,会员对“冷”商品的7日复购率达到36%,鲜奶的7日复购率则达到41%[1]。

热:新佳宜的热食设备配置较为齐全——咖啡机、蛋挞柜、烤肠柜、蒸包柜、茶叶蛋锅、热食柜等满足消费者“解决一日五餐”的差异化需求,会员的7日早餐复购率达到50%;

保鲜:鲜食类的保质期非常短,产品早到门店一个小时,门店就多一个小时的售卖时间,所以新佳宜的门店可以实现冷藏商品每日配送,最大限度上延长商品的售卖时间。

据伍敏谊介绍,新佳宜的品类战略主要可以分为这样两个步骤:

1,首选增长性的品类,然后又能做出长期优势的。例如鲜奶、咖啡、啤酒等等。

2,然后再用三四年去积累一个品类,目前的品类战略是奶品从鲜奶往低温奶、冰淇淋这几个方向去走,然后像复购率高的一些商品,除了麻辣之外,在低温短保的鲜啤以及现磨咖啡上面,提供物美价优的产品,并取得了一定的突破。

以奶品、早餐、麻辣、咖啡这样低温、短保、高频核心品类,新佳宜形成了在消费者心中的强心智:更新鲜和更高性价比。这些核心品类构筑了新佳宜的差异化壁垒,还拉动整体和同店增长,它们贡献了门店大部分的销售和毛利。

例如,新佳宜曾对一些散加盟老店进行了升级改造,老店原来主要经营烟酒和常温商品。在把低温和短保这些特色品类和营销导入后,直接增加2000元左右的销售额。运营半年后,改造后的同店销售就有40%-50%的增长。

鲜食成为了便利店的营收主力军,这和消费人群及消费习惯的变化息息相关。

从消费端来看,“年轻化”成为便利店高频消费者群体的标签,要在一定程度满足他们多时段、多场景的需求[2]。

其中,标准化的品牌便利店,更齐全的品类,以及更丰富的鲜食选择,都是吸引这一代年轻消费者下单的关键。

但问题是,鲜食受限于短保,往往面临着高损耗的难题。鲜佳宜是如何在鲜食上构建起核心能力的?

答案在供应链端。

新佳宜从厂家直代开始做起,自建了能够为几千家店日配冷藏冷冻的物流体系和相对自动化、机械化程度比较高的多温层体系,从而降低了冷藏冷冻的物流成本。

新佳宜的介入,让供应链条缩短,并且把工厂、门店销售,物流库存管理,订货周期与工厂的数据全拉通。原来从工厂到顾客的供应链可能有5个决策节点,现在只有3个节点,未来也许就1个。这样一来,整体的效率高了、损耗少了、利润也就更确定了。

目前,新佳宜拥有国内最高效的常温和冷链体系,它能够做到冷链日配,其冷链产品在门店端的占比高达40%。

在多年的实践中,新佳宜已经逐步摸到了供应链效率的最优解。

伍敏谊曾对便利店发展有过这样的论断:便利店就是一个搬运工,关键在于两个点——搬运什么才能让顾客买得更多,以及怎么让端到端的效率更高。

02

深耕县域市场

今天的便利店竞争格局可以用“外资在上,内资在变”来形容。在一二线城市的便利店厮杀之外,下沉市场,也逐渐成为了巨头们交战的重要战场。

《2023年便利店业态发展情况概览》显示,2024年,超过7成的便利店样本企业选择了扩张战略。但从地域选择上看,仅有24%的企业有跨区域发展的意向,选择深耕已有区域的便利店样本企业则高达74%。

中国连锁经营协会指出,目前,外资便利店主要由一线向新一线城市、省会城市拓展,本土便利店则向三四线城市甚至县城迈进,便利店下沉市场发展趋势仍然在持续。目前已经下沉到四、五线城市及县域级市场。

而伍敏谊早早地就洞察到了县域市场的庞大商机。他发现,在很多湖南的县城里,品牌化的零售渠道是缺失的。拿便利店来说,这是一块外资便利店巨头们尚未涉足的新市场,夫妻老婆店仍是当地的主力军。

在便利店大会上,伍敏谊还提到了一个数字,15块/小时,这就是中国县城消费者的平均劳动所得。这些县城消费者有消费意愿,却没有足够多的既能满足他们的消费能力,又能提供高质量解决方案的产品。

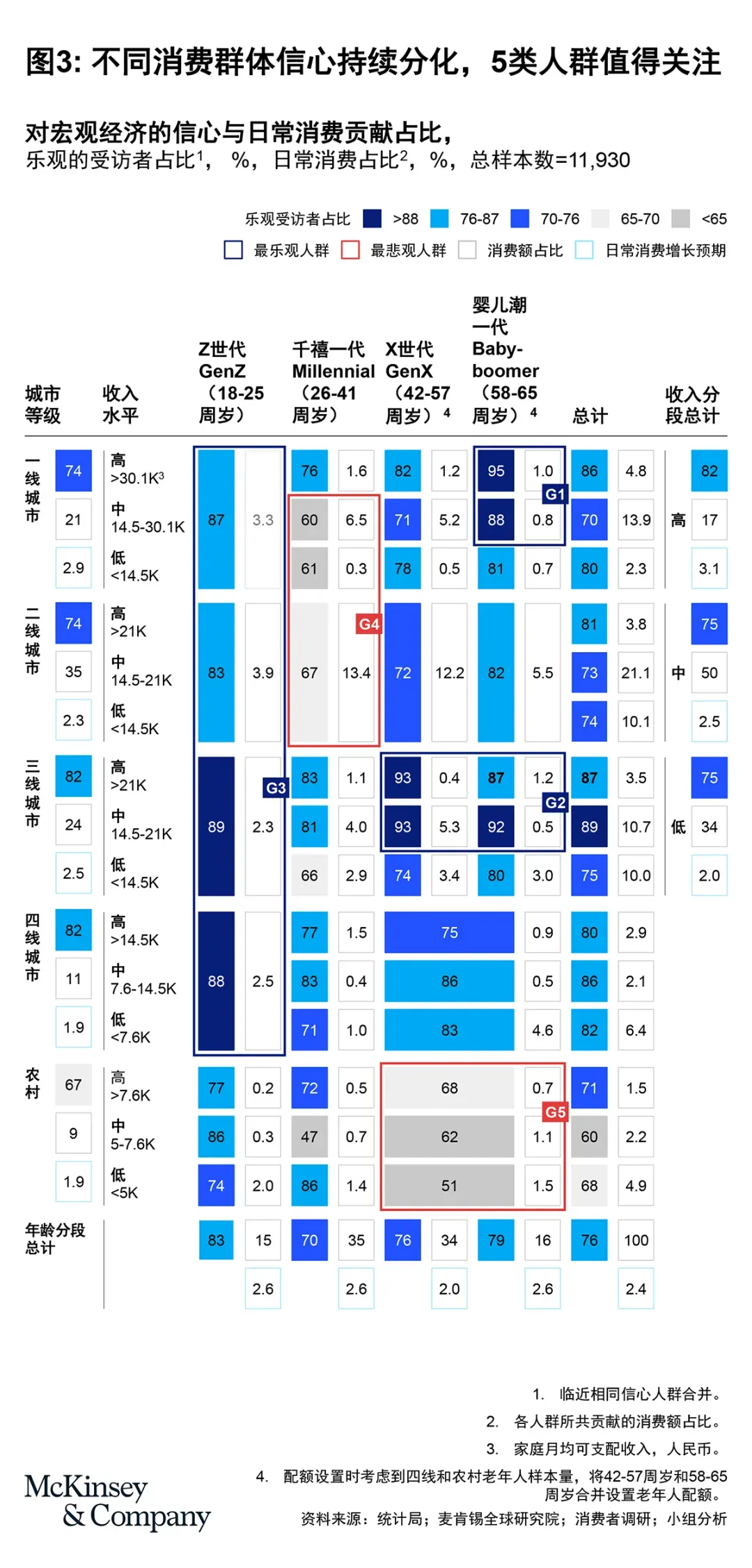

根据麦肯锡发布的2024中国消费趋势调研,城镇Z世代人群以单身学生和普通职员居多,他们对宏观经济和家庭财务状况的态度相对乐观,普遍相信未来收入会增长,没必要过于节俭。

因此,虽然城镇Z世代的日常消费占收入比例相对低于其他世代,但展现出更高消费意愿。从消费结构上看,他们在餐饮、宠物用品、文化娱乐类的消费占比、金额及增速均高于其他世代。

县域市场有着充分的消费需求,但优质的消费供给还不充分。而主打“质价比”的新佳宜,正好切中了这个正在高速增长的蓝海市场。

在商业模式全面转向强加盟后,2024年新佳宜的战略向3-4线城市转移。高达40%的冷链占比,低温奶、鲜食、早餐、咖啡、啤酒等优势商品,是新佳宜攻城略地的核心武器。

除此之外,醒目的招牌、干净整洁的店铺环境、热情且标准化的服务,使新佳宜在县城当中更低的租金及人工成本加持下更具竞争力,回本周期大幅缩短,这使得新佳宜县城的门店能更加如鱼得水。

综合来看,新佳宜的强加盟门店端的利润额是所有模式里面最高的,能比直营更高。据伍敏谊介绍,新佳宜的强加盟门店,可以做到8000+的日销,基本上能达到一年多回本。

例如长沙和长沙周边的门店,一年就有30万的净利润。做得好的门店日销过万,回本的时间则会在一年内,这是其他模式无法达到的效率。

在新佳宜突飞猛进的背后,还离不开即时零售这股“东风”。

即时零售的本质是零售外卖化,想要抢占即时零售红利先机,则需要在商品、服务、营销、数字化等方面做出调整;同时借力平台,更好地适配环境进化。

而新佳宜抓住了风口,利用数字化手段提升效率,线上下单,线下30分钟送达,为消费者带来了更高效、便捷的购物体验。

相关数据显示,新佳宜线上渠道占比达到16%,占饿了么湖南便利店市场份额57%,占美团湖南便利店市场份额36%[3]。

以高效的供应链体系确保商品的新鲜度和稳定性,再叠加大流量+高转化的运营逻辑,这便是新佳宜能够迅速在湖南站稳脚跟,并且能够持续下沉、不断拓展边界的核心原因。

03

新一代便利店

新佳宜的“新”,不仅在于它以鲜食品类为矛,向上搭建供应链、向下渗透县域市场,更在于它不是简单地抄抄外资便利店的优秀作业,而是因地制宜地做创新,为中国新一代便利店淌出了一条真正的差异化之路。

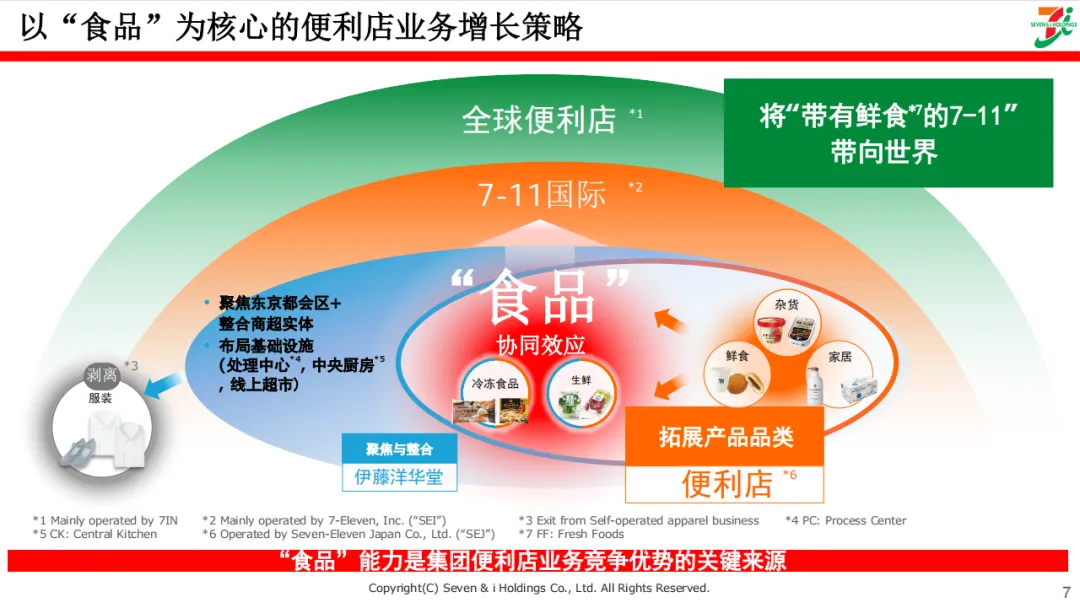

在渠道商和产品制造商的能力越来越融合,边界越来越模糊的当下,“制贩同盟”成了零售行业里的一个热词。

参考隔壁7-11的先进经验,“制贩同盟”是7-11在经济下行期逆势扩张,并最终成为一代便利店巨头的核心驱动力。

1979年,7-11在日本成立了Delica Foods协同组织NDF,协同供应链企业合作,用于生产熟食;到了80年代中后期,7-11邀请日本头部品牌参与到NDF,在不同区域为7-11提供熟食供给。

在此后的20多年里,7-11的门店数量一路从70年代的不到200家,飞速扩张至上万家。

通过和产业相关方合作,7-11开发出非常多基于消费者需求的渠道原创产品,如新鲜生面型拉面、现烤直送烘焙等。同时7-11也在物流上做出革新,提效降本。

随着高频配送带来的鲜度提升,饭团和便当逐渐成为了7-11稳定的现金牛产品。从数据来看,7-11的熟食品类在79年占比为10.9%,如今已提升至30%以上。7-11也成了名副其实的“社畜快乐老家”、“白领食堂”。

和7-11类似,新佳宜也在“制贩同盟”方面,有了初步的本土化特色实践。

一方面,伍敏谊很早就意识到,日系便利店的中食(例如关东煮、饭团、寿司、甜品)等,并不完全适配中国本土市场。

以湖南市场为例,全年快消品市场规模几千亿,但关东煮的年销售额可能几千万都不到。但湖南人一年要吃掉几百亿的麻辣食品,喝掉100多亿的牛奶和几十亿的啤酒,这才是更重要的产品[4]。

另一方面,在有了对重点品类的关键判断之后,新佳宜的思路是——在产品和服务上做加法,在同等价格内不断提升品质;在供应链上做减法,通过和厂商的深度合作,自建物流系统等措施,不断地降低供应链的成本。

例如在鲜啤这个品类上,伍敏谊认为,啤酒的核心成分就是水+酒精+啤酒花+活酵母,生产成本很低,但传统商超的加价率很高。这里面就有很大的优化空间,能够让新佳宜这样的渠道商去“把价格打下来”。

为此,新佳宜在今年与湖南湘见精酿啤酒公司达成了战略合作,在湘见定制德式小麦、比利时小麦、IPA佳宜精酿鲜啤,再通过新佳宜自有的冷链日配到各家门店。

结果就是,佳宜鲜啤的价格做到了比工业啤酒还低。3.9元一斤的鲜啤甫一上市,迅速火爆全网,一周卖出了10多万罐。

今年5月,新佳宜产业园(二期项目)开建。完工后,整个产业园的服务能力将可以满足100亿零售额、逾5000家店的销售规模,为新佳宜的快速发展提供坚实的保障。

截止目前,新佳宜签约及待开门店合计约1000家。今年,新佳宜计划要再开出500家新店,它将沿着三省交界的三线城市,一步步把便利店从湖南铺至邻近的湖北、江西。

当下,中国消费行业已经进入了零售渠道主导的买方时代,零售商在商品定义、商品管理和门店体验和服务能力上不断加强,这也带来了新一代零售变革的机会。

身处变革的浪潮之间,启承也会和伙伴们一起携手,不断发掘新的产业增长点,助力新一代的消费冠军。

参考资料:

[1] 佳宜有你《新佳宜产业园项目开工!》

[2] 零售商业评论 《便利店“跃进”,奔向5000亿》

[3] 零售商业财经 《新佳宜便利店持续进化:抢占县域市场、加码即时零售》

[4] 窄播 《低价折扣时代,便利店如何重新找优势》

评论