文:戚特

来源:新经销(ID:New-distribution)

前两天和一个创始人交流,他问我,今年有没有看到新的不错的快消品品牌。我说今年起盘的真的一个都没有看到,反而是一些白牌看起来还可以。

事实也确实如此,除开前两年赶上线上红利期的尾巴,构建一些基础体量的品牌外,从去年年底到今年年初几乎没有看到一家起盘不错的快消品牌。

过去的一年,“品牌化”这一件事情在中国遭遇了灭顶之灾,前几年出现的品牌化萌芽,不仅被浇灭了,而且出现了“逆品牌化”的趋势。

如果大家有印象,前几年的市场上有一种论调,就是拼多多杀死了中国品牌,很多人感到无比唏嘘。拼多多的流量机制和算法,导致大量供应商内卷,假货和白牌横行,国民品牌被杀死,消费者只关注产品价格。

但是为什么一旦出现了低价的白牌商品,消费者则立马放弃了高溢价品牌?此外,随着近年来折扣渠道的兴起,低价商品与大牌商品相比为什么就占据了更好的身位?

01

首先,我们需要明白什么是所谓的快消品品牌,品牌这一理论的来源是什么。

关于品牌的解读,在今天的中国可以说是各执一词:学术界、咨询界、企业界,每个人都能谈谈自己对于品牌的理解。但是追根溯源,品牌的全部理论基本都是起源于美国。

战后的美国商品经济开始蓬勃发展,作为一个新兴国家,和传统的欧洲大陆相比,无论从文化还是从历史底蕴来看,都是远远不及的。

第一、从任何一个维度来看,美国都需要一套体系去输出自己的价值观和文化。作为一个最纯正的资本主义国家,能够输出到海外国家的商品或产品就被赋予了无限的使命。

第二、企业和品牌也需要一套逻辑,去提高自己产品的溢价。总而言之,从产品到品牌,美国需要一套理论去完整打造整个商品经济的背后逻辑。美国需要解释我的品牌为什么会有高溢价,因此不断有学术界和咨询界的学者出现,发掘和探究品牌的更多内涵。

甚至在80年代出现了品牌资产理论,解释品牌为什么是资产,成立了Interbrand这样的评估机构去评估全球品牌的价值。

为什么中国品牌讲了这么多年,要从中国制造变成中国创造,变成中国品牌,但今天却出现了“逆品牌化”的趋势?

中国品牌又开始走回了中国制造的老路,市场上开始出现了大量的低价白牌商品。

02

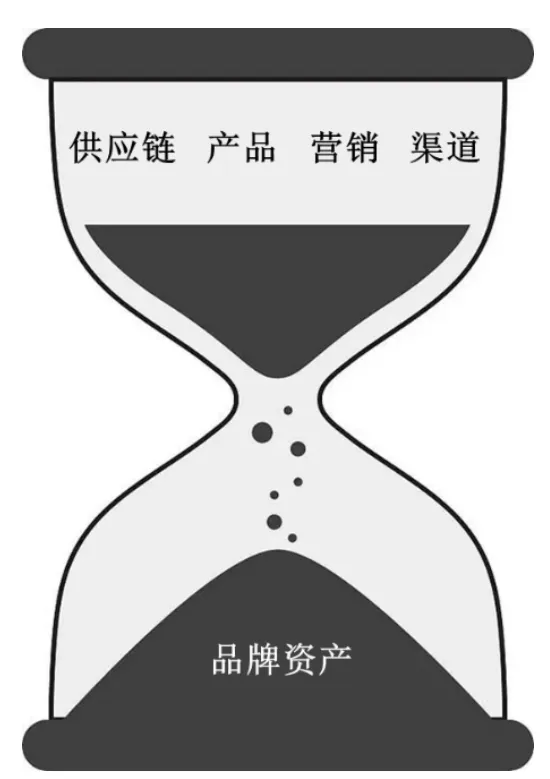

在我们的观点里面,品牌是一系列综合要素组合并相互影响所构成的最终结果。

这里面包含四个关键的要素:供应链、产品、营销和渠道。品牌是供应链、产品、营销和渠道四者综合作用的结果。这里需要注意两点,首先是由多个核心关键要素所共同作用的,其次品牌是一个结果,而不是动作。

比如产品的口感和质量,决定了消费者的口碑及甚至形成心智;

比如供应链的稀缺性,则决定了产品的稀缺性,稀缺性的产品更容易形成差异化;

比如渠道的契合性,又影响到目标消费人群的可获得性,以及对于产品的观感。

总之,不论是好吃的产品还是营销宣传,都不是品牌本身,更不是品牌的全部,但上述这些对品牌的构建,均会起到至关重要的作用。更广义的来看,品牌甚至与公司的财务和组织有关。因为公司的体量也决定了品牌成立与否。如10亿规模以下,我们一般很难认为有品牌力,而当体量超过100亿,甚至是几百亿的时候。消费者的信任感和背书力则会进一步加强。

因此,我们做了一个比喻,品牌资产的形成就如同一个沙漏,供应链、产品、营销和渠道四者综合作用,经过一定时间和空间的逐步沉淀,最终形成品牌。

同时,只有经过一定的时间沉淀,企业达到一定的规模时,品牌力才能被体现出来。如品牌力的一些表现,指名购买、定价权、心智预售等。就如同这个沙漏中下面沉淀的沙砾越积越深厚。

需要注意的是,供应链、产品、营销和渠道这四个要素,其中两个是与外部环境高度相关的,即供应链和渠道。

供应链的稀缺性可以帮助品牌的形成,渠道的稳定和契合也可以帮助品牌的形成,同时反过来看供应链的同质化、内卷化,和渠道的快速变化迭代,也会影响品牌资产的沉淀和构建。

所以,品牌的形成是需要一定的土壤的。需要在一定渠道和供应链端稳定的状态下,经过一定的时间和周期,最终沉淀为一个品牌。同时我们认为,品牌理论由于发源于美国,所以所有的品牌研究理论全部走入了狭窄的研究区域,关注点都聚焦在产品和营销两个部分。

不论是:品牌形象理论、符号理论、品牌定位理论、品牌资产理论、品牌个性理论、品牌关系理论、品牌社群理论。这是因为美国本土市场保持了稳定的渠道和供应链环境。

03

但我们说过供应链和渠道也是构建一个品牌成立的基础。反之,供应链和渠道的变化,也会根本性的影响品牌成立的逻辑。比如如果供应链没有一定程度上的稀缺性,或者该产业处于一种严重产能过剩的状态,产品极容易被同质化。溢价品牌的成立几乎可以说是缺乏基础。

又比如在渠道和品牌的博弈中,如果渠道一直处于强势地位,品牌成立的空间也会被压缩的非常窄。

反观美国的品牌逻辑能够成立,是建立在一个基础之上,即在美国,品牌一定是高于渠道的,或者说在所有的历史发展阶段,美国整个社会展现出了对自己国民品牌的保护,同时品牌和渠道也保持了非常好的共生关系。

这一点在沃尔玛和宝洁的早期关系中也体现得非常明显。同时由于美国本土的供应链成本较高,品牌也可以保持一个良性的定价空间。

为什么美国所有的品牌研究全部集中在产品和营销两个部分?因为他们的品牌建设是在一个供应链和渠道相对不卷的良性环境下。

所以,如果你聊过北美的一些食品饮料的创业团队,他们是可以几乎很“单纯”的将所有的精力放在产品上面。因为他们的渠道和供应链环境相对稳定和规范。

但是中国却处于一种完全截然不同的环境中,在中国做品牌相对更难!

中国也有很多创始人怀揣着品牌的梦想,但是并不是每一片土壤都适合做那么适合做品牌,或者说难度相对较大。品牌的成立需要两个社会土壤,第一是供应链环境相对不卷;第二是渠道结构相对稳定,且和品牌方能够保持良好的共生关系。可是在目前市场环境下,一方面,供应链极卷,很难给你空间去做溢价的产品;另一方面,渠道变化极快,又过于强势。使得大多数企业家,需要耗费大量的精力在“我该如何生存?”这件事情上面,不断地与厂商博弈,与低价竞品博弈,与强势渠道博弈。

这一点在食品饮料和日化等传统快消品领域表现得尤为明显。由于食品饮料和日化品类消费者更加看重其产品的基础性功能属性,因此也最容易受到渠道和供应链环境的外部环境影响。因为渠道商和低价供应商较为容易完成对你品牌的替换。

04

未来折扣渠道的变革,则将进一步深刻影响品牌的存活空间。

品牌我们一般分为自有品牌(Private Label)和国民品牌(National Brands)。两者的区别,简单来讲,自有品牌是由渠道方所控制的的品牌;国民品牌则是大型快消品公司旗下通过多年的品牌建设,消费者认知极深,渠道方无法进行替换的商品。

因此这里你可能就能明白,自有品牌与国民品牌的份额争夺,恰恰也正是零售方和品牌方的幕后战争。其实,自有品牌和国民品牌的战役一直在展开。只是在中国这个事情才刚刚发生。

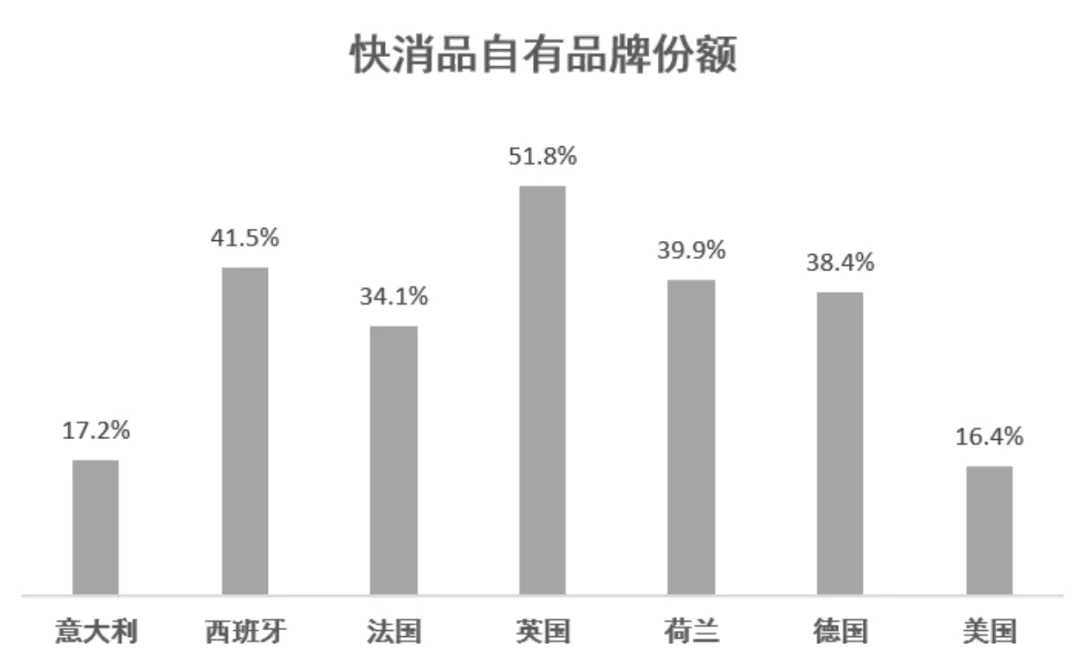

在欧洲,快消品领域自有品牌和国民品牌的份额打成了五五开,而在美国自有品牌和国民品牌的份额则只能打成二八开。这一比例的区别,其实我们就可以理解为,渠道与品牌孰强孰弱。

为什么美国的国民品牌就能比欧洲的国民品牌活得相对滋润?

核心原因还是在于美国全社会对于自己国民品牌的保护,使得品牌和渠道保持了非常好的共生关系。一个最简单的道理,美国是否会允许他们引以为傲的,代表美国文化和精神的可口可乐、宝洁、亨氏、金宝汤变成零售商的自有品牌吗?答案是否定的。

事实上,美国整个商业社会为了去维护品牌和渠道的共生关系,做了大量的工作去保护这些国民品牌。

而为什么欧洲快消品品牌的空间则相对美国的公司较小?

因为欧洲的渠道相比更加强势,特别是在部分北欧国家,折扣渠道的渗透率极高,消费者又相对理性,对于品牌没有过多的偏执。因此在这些国家折扣渠道中的货架上,你只能看到少数如可口可乐、汉高这些品牌心智深入人心的国民品牌,其他的几乎全部是自有品牌。

但是反观我们的市场,首先下游就极其内卷,大量的零售渠道公司,为了争夺存量市场,进一步去挤压品牌方和工厂端的空间。在这种前提之下,上游的供应链端也会变得越来越卷。

中国国内早已经开始出现自有品牌争夺国民品牌的趋势,只是这种趋势是以白牌和厂牌的崛起作为端倪。由于中国国内的供应链资源过剩,一部分新兴零售商在目前这个阶段,并没有必要也没有那么多精力,将手完全伸向制造端。这也就是为什么我说,未来在食品饮料、日化等快消品领域的品牌方向创业也会更难:第一、供应链极卷,很难给你空间去做溢价的产品;第二、渠道变化极快,又过于强势;第三、再叠加上未来折扣渠道的颠覆性变革,除非你往极致效率去走,否则恐怕难度和挑战都极大。

同时,在未来的一段中长周期之内,考虑到目前的人均可支配收入水平和宏观环境,我都不太认为高溢价的食品饮料和日化等快消品牌有较大的存活空间。

所以,我一直在和所有的创业者在传达我自己的一个观点就是:必须要充分尊重一个事实,我们当下以及未来都会面对的一个市场环境,就是渠道会越来越强势,低价竞争只会愈演愈烈。这是由我们的国情所决定的。

藉由此,我们也要做好长足的心理准备,即在这种市场环境下,究竟该如何生存,以及在此基础之上在中长周期内沉淀出一定的品牌价值。

所有的品牌创始人都要懂得拥抱变化。过去由于高预期的存在,成长起来的一个个高溢价品牌的泡沫,在未来的一个周期里面还将一个个的被刺破。也必须要承认的是高溢价品牌是伴随着消费主义而产生的。当消费者开始捂住荷包的时候,“逆品牌化”的趋势就会出现。同时当下游需求开始收紧,在一个生产力明显过剩的在岸市场,就会倒逼上游更卷,无底线的价格战,自然会让本不富裕的消费者开始选择向低价商品投票。

在一个渠道快速变革的周期里,在渠道强势的社会土壤环境下,拥抱渠道是最重要的事情。因为在一个渠道强于品牌的社会环境下,一些过于理想主义的想法都是不太可取的,抱紧这些渠道,深入理解这些渠道,你才能生存下去。在欧洲,大型CPG公司其实已经在与渠道的战役中,选择了新的共生方式。不同于北美,雀巢、联合利华这样的大型CPG公司,事实上已经在多年前选择成为了折扣渠道背后的自有品牌供应商。

总结一下:

品牌的形成如同沙漏,供应链、产品、营销和渠道四者综合作用,经过一定时间和空间的逐步沉淀,最终形成品牌。

一个快消品品牌的形成,需要在一个相对稳定的供应链和渠道市场环境下,经过一定的时间空间周期的沉淀。

但我们基础国情决定了,品牌就很难在一个供应链高度内卷,渠道强势、变化迅速的市场环境中获得相对舒适的生存空间。而这两年的经济下行和消费降级,恐怕让“品牌化”这件事情在中国会更加艰难。

藉由此,国内品牌方的成长路线必须更加务实。在一个渠道强于品牌的社会环境中,跟随强势渠道成长才是最为务实的策略。

评论