文:小卢鱼

来源:巨潮WAVE(ID:WAVE-BIZ)

茶行业最近可谓是风声不断。

先是沉寂多时的小罐茶创始人突然高调道歉,再是行业大佬级企业八马茶业总经理明确表态“中国的茶行业不会出现‘立顿’”。

在另外一个细分市场,茶饮领域出现了一个标志性事件:品牌商们开打响9.9元价格战。

当年喜茶刚出道,一杯现制茶饮动辄就要三四十元,至今也在标榜自己的品牌高端属性,如今却和奈雪的茶、茶百道、书亦烧仙草等品牌们一起,瞄准了10元以内的市场,推出各类促销活动。其中既有限时优惠,也有长期固定套餐。

如果将传统产业、茶饮行业作为一个整体观察,会发现整个市场都在发生变化——高端退潮,品牌弱化。

中国茶里没有像白酒、卷烟那样,诞生出强品牌,是一个持续了很长时间的现象。过去几年包括小罐茶、八马、现制茶饮乃至各路游资炒家,都进行了大量的探索和尝试,但如今再次又出现了溃缩的迹象。

01

口碑

茶叶的金融化破坏了行业口碑。

中国茶文化渊源流传,在千年历史中培育出了许多知名的区域性品类,像大家耳熟能详的武夷岩茶、云南普洱、西湖龙井等等。在茶香雅韵、清热解毒之外,茶叶还被赋予了商务送礼、文人社交等附加值,这成了不少人炒作牟利的基础。

以普洱茶为例,其炒作过程可追溯至2000年代初,当时港台茶商开始在云南收购被市场低估的老茶,价格每千克不超过10元,到2002年再去广州“茶博会”上把普洱茶拍卖出高价,迅速引发市场关注。

之后商人们以“普洱茶原产地寻根”为由猛拉价格。在2005-2007年间,让老班章普洱茶价格从120元/kg飙升至1500元/kg,热度席卷整个云南。

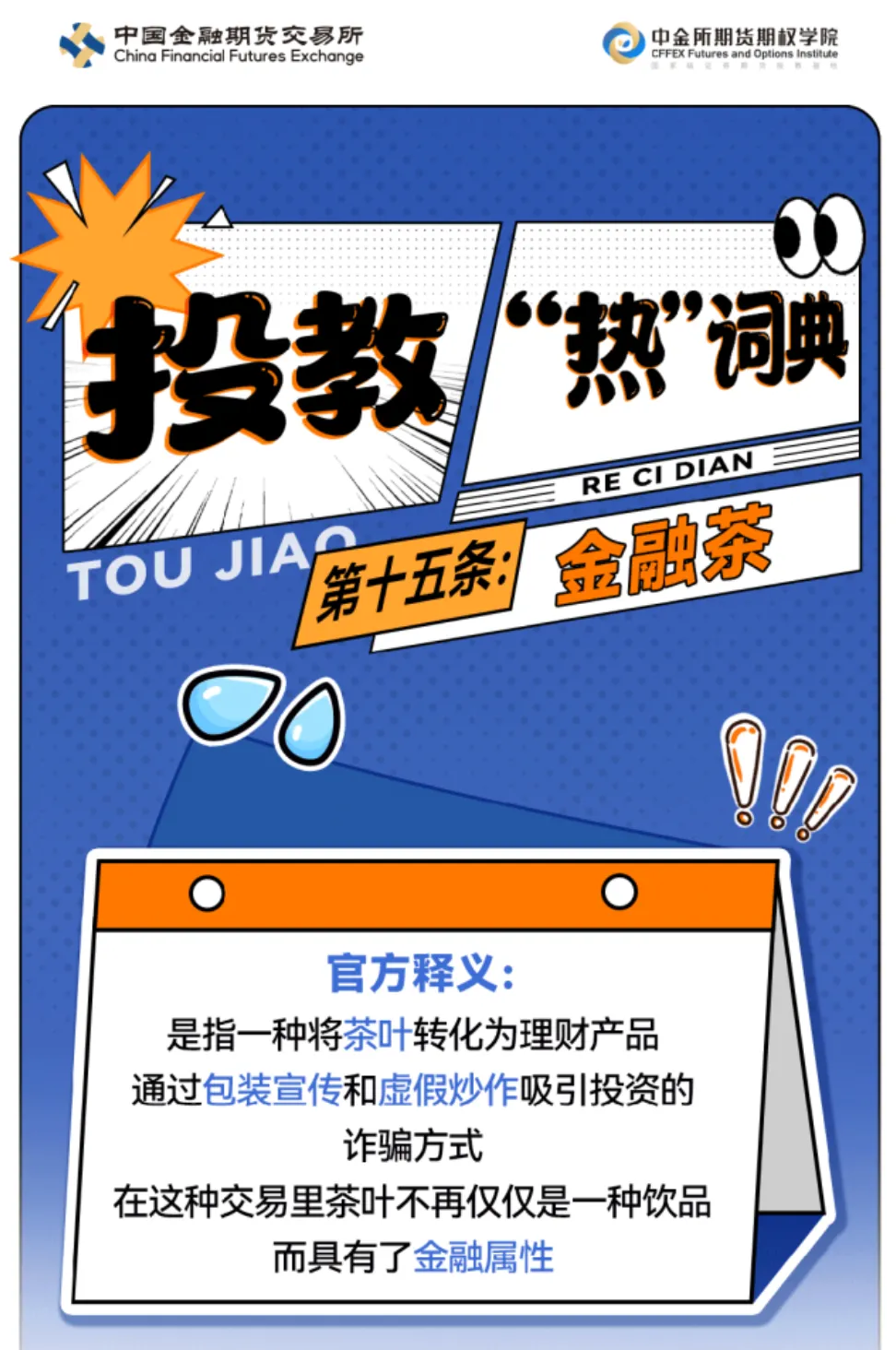

监管关于“金融茶”的判定和定义

虽然2007年普洱茶市场泡沫破裂、价格回落,但靠着后期更多的金融操作,普洱茶的价格在2013年左右再次达到顶峰。

广东地区尤为突出,通过普洱茶的“期货交易”模式进行金融操作,将普洱茶作为投资品,利用市场预期和资金炒作,进行买卖和投机,形成类似股票交易的“金融茶”市场,这也是后来投资者教育中常被拿来做警示的经典案例。

到2017年,老班章茶王树以32万/kg的成交价创下历史新高,预示了普洱茶泡沫的疯狂化。2020、2021年大益茶推出的生肖茶虽然价格仍有炒作,但市场违约风险已经大增,许多商家选择关门跑路。

类似的故事也在大红袍等区域性名品上发生过。商家利用少部分消费者追求高端、稀有的茶叶的心理售出高价,从而拉高了整个品类锚定的价格区间,这种手法和股市里游资拉小盘股、题材股并没有什么区别。

至于什么限量发行、高端包装、大师签名、“头道顶级龙井须由未婚少女采摘”之类的宣传手段,也无限接近于题材股的题材包装。参与者也未必不知道“金融茶”的风险,但总有想做击鼓传花最后几棒入局。

这些年,茶行业里几乎所有的大新闻都与“金融茶”相关,这其中的市场规模相对整个行业并不大,但造成的负面影响远超其规模体量。

过去几年金融茶暴雷事件频发

有些茶叶确实存在稀缺性或者高端属性,原本是有溢价空间的,但在品牌口碑建立之前就被投机者把定价体系玩坏了,结果就是消费者难以判断茶叶的真实价值,很多潜在的消费者选择直接放弃。

小罐茶过去很长一段时间的经营困境就来源于此。其相对较高的定价原本瞄准的就是高端消费市场,按照正常的发展态势,原本可以抓住一定规模的高端茶消费,但茶市场疯狂的炒作,把高端市场的水彻底搅浑,直接劝退了一大批原本应该属于小罐茶的潜在消费者。

意识到高端路线的问题和局限后,小罐茶已经开始调整整体策略,把重心放在了推出更多符合当下市场需求的中端产品上。而创始人杜国楹的道歉,也是其重塑品牌的标志性事件之一。

02

产品

规模化、工业化才是建立茶叶品牌的第一步。

小罐茶虽然有各种各样的问题,但是在标准化生产茶叶这件事上所进行的尝试,对整个行业来说还是很有参考和借鉴的价值。

总体来看,小罐茶想实现从茶园到茶杯的全产业链布局,包括在上游建立生态茶园,中游建立初制工厂和超级工厂,以及在下游做好渠道管理和营销策略。

但这些都是战术层面的考虑,其真正战略层面的设计,其实是希望提升和稳固茶叶的品质,减少传统茶叶生产过程中造成的品质波动,进而获得消费者对高端、稳定品质的价值的认可。

以此为基础,小罐茶才试图不断向外标榜各种工艺细节。

小罐茶里的大师,就像老婆饼里的老婆,更多代表的是一种价值和文化的传递。但2.8亿元的研发费用投入,还是给小罐茶换来了135项专利积累,涵盖了从茶叶初制、精制、包装到仓储物流的全流程,并且可以向行业开源。

霸王茶姬是小罐茶专利开源的首位授予伙伴。其创始人张俊杰显然也能理解对方的困境所在,因为“中国茶真正的成功只有一种,就是全行业的崛起。”

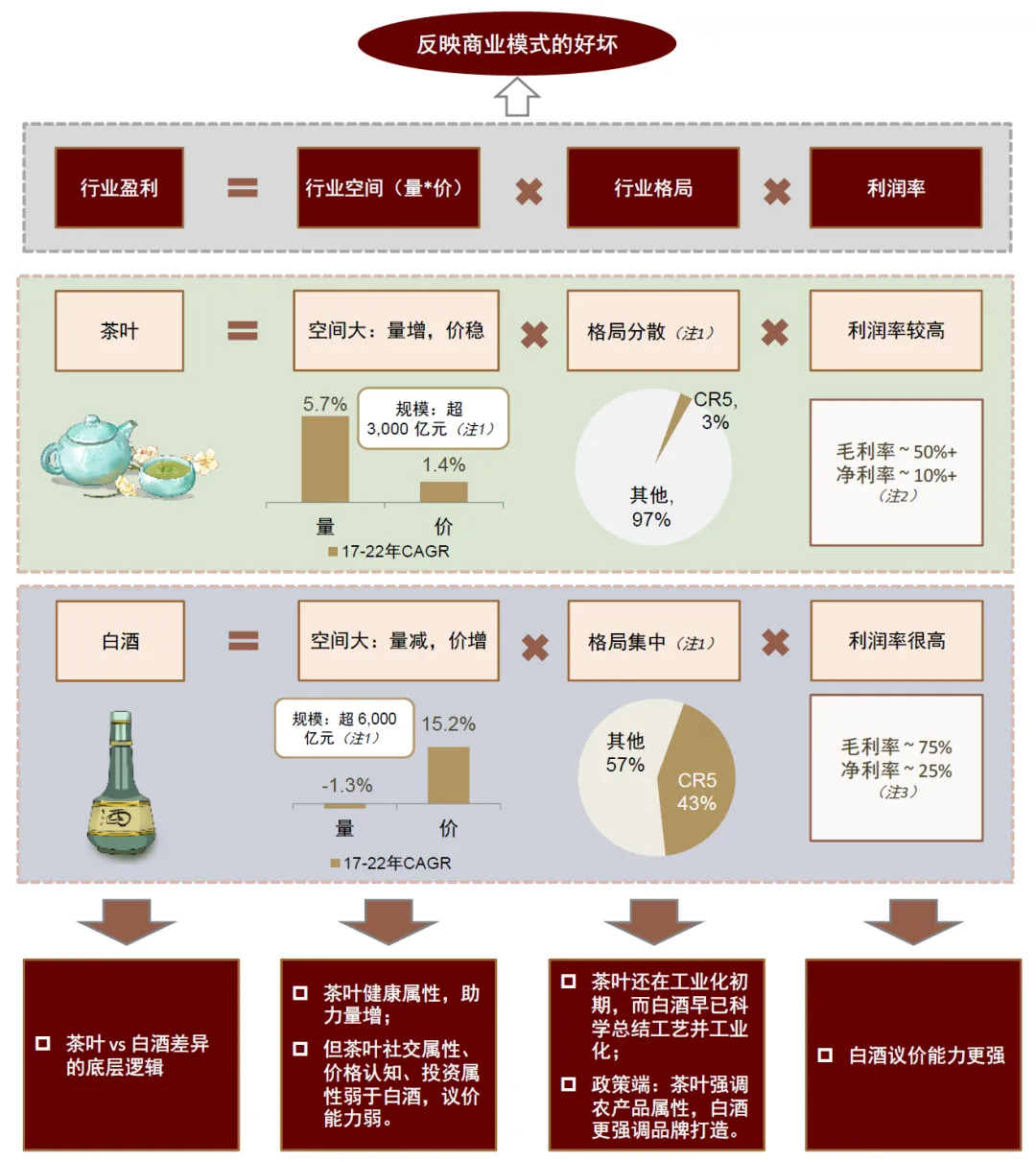

观察杜国楹的策略,以及整个茶行业目前体现出来的种种问题就可以发现,规模化也好,工业化也好,都是为了产品质量与产量的稳定输出,这一步也是所有品牌建立的第一步。正因为中国茶业一直以来都没能站稳这第一步,所以才没有像白酒、卷烟那样诞生出一批强品牌。

白酒的工业化是清香型和酱香型的工业不同,不同品牌的酒水口感不同,但同一品牌同一批次的口感、质量相同,且每年的产量是可以预计、可以调控的,所以白酒才会有茅台、五粮液、汾酒等一系列品牌。

卷烟更加工业化、规模化,从烟叶筛选、切丝、发酵到卷制、包装,生产过程高度自动化,只需要用不同的烟叶混合配方,比如调整下烟叶的类型、比例和处理方式就能打造不同口味的卷烟,所以能诞生中华、南京、双喜、玉溪等等品牌。

同白酒、卷烟对比,就更能看出茶叶在工业化、标准化上的缺陷,影响品质的因素不够参数化,生产工艺不够自动化,产品质量和产量也不太受厂商主观控制。

比起烟酒这样的“工业品”,茶叶更像牛肉、车厘子这样的“农产品”。

资料来源:中金公司研究部

做农产品的坏处就是只能培育出区域性名品,但不会孕育出真正的强势品牌。消费者会记得西湖龙井、武夷山岩茶,就像记得智利车厘子、猫山王榴莲、神户和牛那样,但就是不会记得这背后的厂商和品牌。

科学制茶、走标准化生产路线可不是一句拿出来宣传的漂亮话,而是摆在中国茶行业发展路上必须闯过的一道关卡。

另一道关卡则是,如何在人口结构变化的趋势中,适应新的消费心理特征。

03

创新

增量发展的空间也许在新茶饮。

白酒、卷烟、传统名茶,这些年都面临着如何培养下一代消费者的问题。与其指望他们步入中年后突然的基因觉醒,不如现在就抓住他们的心。

对此,行业巨头八马茶业的思考结果是,不会去开奶茶店,但“新茶饮也是在帮我们培养客群,慢慢他们(年轻消费者)就会开始喝茶。”

八马茶业能做的是,一方面在线上营销发力,探索直播带货等时下流行的销售模式,并推出针对年轻人的子品牌“万山红”,一方面在线下改进门店空间布局,设卡座、包厢等私密空间,也能吸引一些年轻人在门店里做约谈。

从商业模式来看,八马茶业虽然不做奶茶店,却已经和蜜雪冰城等奶茶店十分类似——靠收取加盟费、再将产品卖给加盟商赚钱,对门店有统一的运营标准,对外购产品品质也有所把控。

所以八马茶业虽然有知名度,却没有护城河,提高营收和盈利能力的方法主要还是靠扩充品类和门店,才能在这个集中度低、但规模大的六千亿茶叶市场里多获取一些市场份额。

这种策略效果显著。有消息称,今年上半年八马茶业在武夷山的纳税额同比增长100%,超越2023年公司在当地全年纳税总额,创下历史新高。

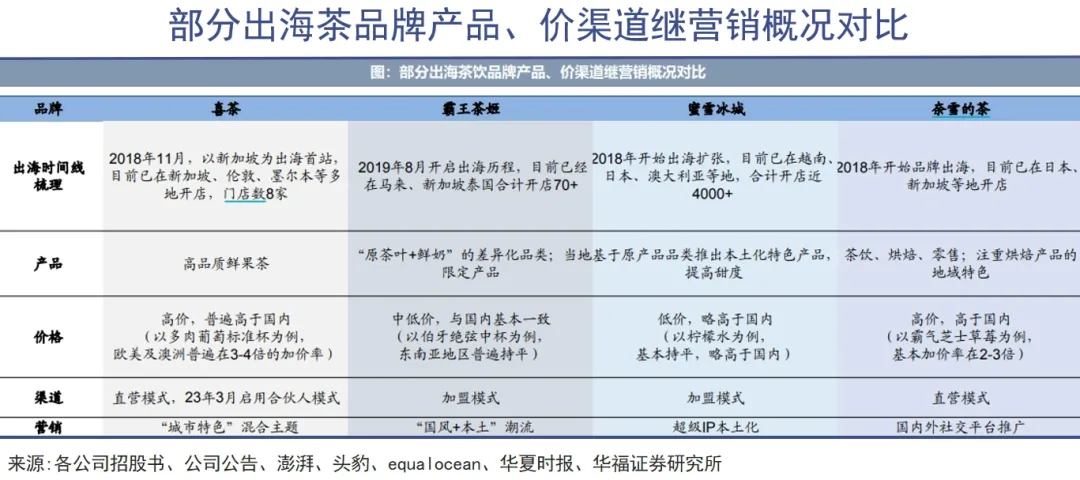

同时八马茶业也想在海外扩张,目前已在5个国家开设了5家品牌店,开始试水国际市场。但谈到国际化的老前辈立顿,吴清标却直接表现中国茶行业不会出现“立顿”,全品类茶企更适合生存。

翻译一下就是,他认为中国茶还是要保持传统和区域特色,走高端化、差异化的路线,而不是像立顿那样定位于茶包这种大众市场。通过全球统一的生产标准、品牌形象和营销策略获得广泛认可,难度极大。

这种思想差异很有代表性,但纵观中国已经成功出海的消费品牌,大多数情况下还是靠平价高质产品在海外立足。可能正因如此,中国本土茶饮品牌的出海进程会比茶叶更快更顺利。

如今这些茶饮品牌已经在市场上建立了一定的知名度和忠实顾客群,同时具备茶叶采购和供应链管理的经验,倘若想顺势开拓下茶叶这个产品线,并不算难。

茶颜悦色已经开始了类似的探索,从2020年就开始布局了“茶叶子铺”“茶颜游园会”等线下零售店型,产品就涵盖了茶叶、茶粉等品类,淘宝店里奶茶同款茶底的茶包、方罐茶也都有上万人付款。

喜茶则在今年6月联合中国茶叶流通协会推出了“新茶饮新名茶计划”,自研的绿妍、四季春、金凤、嫣红四款经典茶叶入选首批新茶饮新名茶,并希望让更多人从新茶饮了解中国茶,焕新茶文化。

可以看出,在一部分传统茶商在金融化的邪路上越走越远的同时,在做茶品牌这件事上,新茶饮们反而看得更远。也许,这也会让他们走得更远。

评论