文:潘娴

来源:小食代(ID:foodinc)

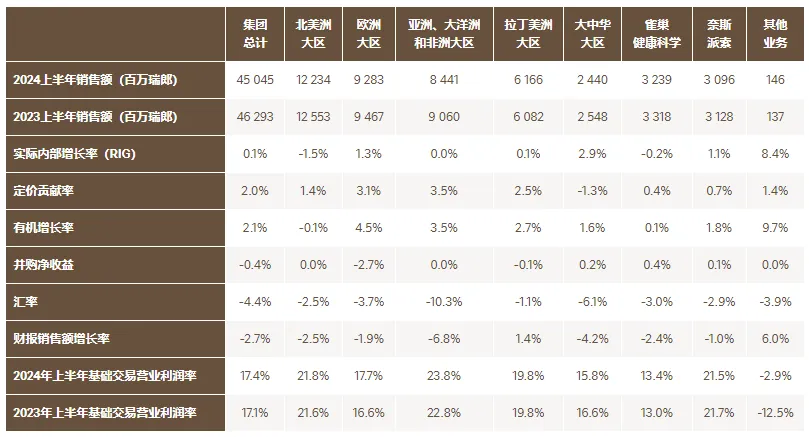

雀巢今天发布的2024半年报显示,上半年,该集团总销售额下降2.7%,至450亿瑞士法郎(约合人民币3651.41亿元),有机增长率为2.1%,定价贡献率为2.0% ,实际内部增长率(注:RIG,衡量产品销量的指标)为0.1%,第二季度实际内部增长率为2.2%。

这意味着,雀巢终于恢复了靠卖出更多产品,而非单纯定价来实现增长的状态。上个季度,雀巢CEO就曾预告要从通过涨价来带动增长,转向以销量为主导的增长。

值得留意的是,雀巢大中华大区延续了上季积极势头,不仅作为重要指标的销量得到进一步提升,该指标也继续在各大区内保持领先。我们来一起看下。

01

近200亿销售

先来关注下雀巢大中华大区的业绩。

财报显示,今年上半年,雀巢大中华大区销售额为24.4亿瑞郎,约折合197.99亿元人民币(按雀巢半年报加权平均年汇率计算,100元人民币兑换12.324瑞士法郎),下降4.2%,其中汇率造成6.1%的负面影响。

需要指出的是,上述销售额并不包括由雀巢全球事业部直接管理的雀巢健康科学和Nespresso浓遇咖啡。

小食代翻查的雀巢半年报显示,若包含上述两大业务,雀巢大中华大区上半年销售额为26.39亿瑞郎,约合人民币241.14亿元。去年同期,该数据为28.04亿瑞郎,按当时汇率折算人民币约213亿元。

期内,雀巢在华继续保持以销量主导的增长态势。上半年,大中华大区有机增长率为1.6%,实际内部增长率为2.9%,第二季度的实际内部增长率达到3.8%,得益于居家外渠道和电商渠道持续的增长势头。定价贡献率为负1.3%,主要受到食品饮料行业激烈竞争的影响。

再来分品类看下。今天,雀巢指出,在大中华大区,速溶咖啡、宠物食品、糖果和婴儿营养业务取得了市场份额的增长,调味品业务的市场份额有所降低。

具体到各品类增幅,咖啡业务实现了高个位数增长,主要受益于雀巢咖啡即饮产品,以及功能性新品上市的支持。雀巢专业餐饮业务实现了高个位数增长,得益于持续的创新和客户拓展。脆脆鲨、徐福记和奇巧产品推动糖果业务实现了高个位数的增长。

普瑞纳宠物护理业务实现了双位数增长,由普瑞纳冠能的新品发布及其在电商渠道的强劲表现拉动。调味品业务增长持平 ,居家外渠道和电商渠道做出了强力贡献。婴儿营养业务虽出现负增长,但表现仍优于行业整体水平。奶品业务呈现负增长,反映出奶品市场整体放缓的趋势。

为了驱动增长,大中华大区提升了广告和市场营销方面的投资,因此基础交易营业利润率降低了80个基点。

02

“增长才是硬道理”

“面对市场的剧烈变化和激烈竞争,增长是唯一的因应之道。”今天,小食代看到雀巢集团执行副总裁、雀巢大中华大区董事长兼首席执行官张西强在给员工的全员信中指出,上半年工作的推进和成绩的取得,反映了大中华大区各业务团队、职能团队为实现增长目标,共同努力,一个团队一起拼的精神,“敏捷”、“创新”、“协作”、 “担当”的文化共识已经在大中华大区生根落地。

他说,在过去的半年面临巨大的市场挑战,消费需求、市场结构都在发生深刻变化,各业务板块的竞争更趋激烈。面对这样的市场环境,大中华大区各个业务团队都积极应对挑战,不断进取,取得销售增长和利润提升,他对大家的努力和成绩衷心感谢。

雀巢集团执行副总裁、雀巢大中华大区董事长兼首席执行官张西强

张西强还在信中再次强调“增长才是硬道理”。他表示,在过去半年里,雀巢大中华大区团队坚定聚焦“增长”,围绕“销售增长”、“利润增高”、“人员增效”,做了大量的工作,取得不少成绩。

其中,围绕“销售增长”加强了以消费者为中心的创新活动,N3亲体奶更作为唯一项目,在雀巢集团两年一度的“雀巢创新和革新奖”评奖中获得最重磅的“CEO大奖”;持续加强电商能力建设,许多业务单元线上市场份额都取得提升;加强深度分销,在各个BU推动“一物一码”开展。

围绕“利润增高”,雀巢大中华大区持续降低结构成本,推动采购成本节约,并通过Tasty等项目推动SKU数量精简和质量提高,持续保持营业利润率的稳定提升。

而围绕“人员增效”,则持续推动流程简化和组织机构合理化,人均业务产出增长11%;与此同时,雀巢“商学苑”完成全面的课程体系建设,为雀巢人才团队培养奠定基础。

“棋到中盘方知险,落子为定终须全。” 张西强说,尽管市场竞争依然激烈,但各项工作经过上半年的铺垫,正渐入佳境,各项业务都呈现上升之势。而当下正是各项战略计划执行的关键时期,“尤其要抓好优异执行,坚定而完美地推进各项计划,确保业绩成果的转换”。

最后他还为所有员工加油鼓劲,表示自己热切期待团队抓住机会,保持韧性,优异执行,为全年增长目标的达成共同努力。

03

“雀巢的方式”

再来看看雀巢集团的整体表现。

在今天事先准备好的发言中,雀巢集团首席执行官马克·施奈德表示,二季度雀巢的增长动力来自咖啡和宠物护理业务;实际内部增长从第一季度到第二季度的变化,也反映出雀巢在重点领域业务恢复所取得的成果,这些领域包括北美大区、冷冻食品和雀巢健康科学;此外,上半年雀巢的毛利率也有所上升。

“第二季度,我们在每个大区和品类的RIG都实现了稳健的反弹。”他说:“RIG环比增长表明了我们的执行力。”

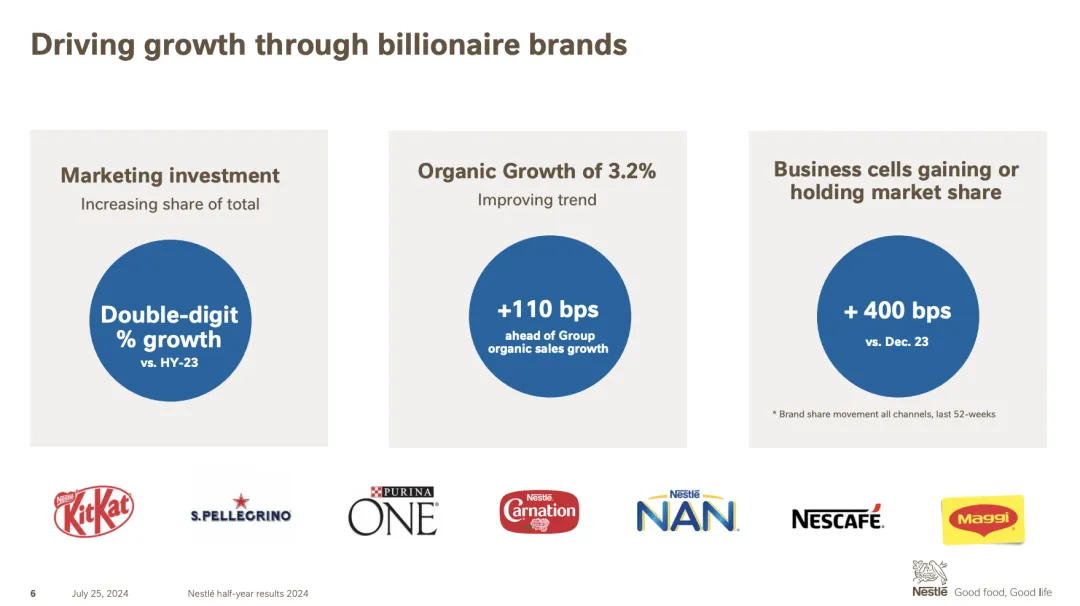

施奈德强调,“10亿美元”明星品牌为雀巢贡献了70%的销售额,是雀巢重点投资的对象。和去年同期相比,今年上半年这些大品牌的营销投入高于集团整体水平,它们实现了3.2%的有机增长,领先集团110个基点。“我们相信,这些品牌是实现增长的最快途径,我们计划在今年下半年推出一系列产品。”他说。

他还说,雀巢为每个品类都确定了应优先推出哪些产品,并密切跟踪这些产品的推出情况,以优化公司的支持,并充分了解哪些产品正在获得消费者的青睐。以巴黎水新品“Maison Perrier ”或雀巢冰咖啡“ Nescafé IceRoast Coffee”为例,自今年年初以来,这些在多个市场推出的新品已经呈现出积极的销售势头。

在谈到中国市场的情况时,雀巢首席财务官Anna Manz表示,在非洲、亚洲和拉丁美洲经历高通胀的同时,大中华大区却出现了通货紧缩,尤其是在第二季度。

“在这种环境下,我们还看到需求减弱,竞争加剧给食品饮料行业的大部分企业带来了定价压力。”她说,在此背景下,大中华大区还是实现了较低的个位数增长。这一增长主要得益于该大区在大多数主要品类中取得增长、新产品的推出和营销投入的增加,以及户外和电商务渠道的稳健增长。

她特别指出,咖啡业务是大中华大区上半年增长的主要动力之一,实现了较高的个位数增长,这得益于即饮新品为中国的年轻消费者提供了新的便利选择,此外核心产品也扩大了分销。

小食代注意到,Anna Manz在谈及全球品类表现时指出,营养与健康科学业务在上季度实现了正增长,其中婴儿营养品业务增长了 1.3%,这一增长得益于能恩品牌和HMO产品的持续增长。她还提到,圣培露上季度持续增长,巴黎水则因为推出“Maison Perrier(氼颂家巴黎水系列) ”而反弹,在它们的支持下,饮用水业务的全球销售额实现了中个位数增长。

最后,雀巢首席执行官施奈德表示,进入2024年下半年,管理层对 RIG的势头依然充满信心,但定价环境变得更具挑战性。

他说,总体看来,消费者面临压力,推动了价格弹性(注:衡量由于价格变动所引起数量变动的敏感度指标)的提高,尤其是在美国市场,消费者在追求更优惠的价格。为应对这种环境,雀巢还要考虑竞争日益激烈这个问题,零售商都在争夺消费者紧缩的开支。反过来,食品和饮料公司也在应对各种力度的促销。

“我们已经看到定价下降得更快了,现在我们在业绩预期中也反映了这一点。”他说,考虑到目前的环境,管理层认为对全年的目标进行修正是谨慎之举,现在预期有机销售额至少增长3%。

雀巢集团首席执行官马克·施奈德

施奈德说,之前管理层一直强调2024年将重新过渡到由RIG主导的增长。第二季度,雀巢说到做到,几乎在所有业务领域都恢复了以RIG为主导的增长,同时修复了需要扭转的业务,提高了整个组合的市场份额,尤其是对那些“10亿美元”明星品牌。他还特别指出,雀巢健康科学业务已做好准备,为未来的增长发挥平台作用。

“我们预计,今年下半年及以后,RIG将继续保持积极增长。”他说:“这就是雀巢的方式。管理短期的同时建设长期,以确保可持续的盈利性增长。”

04

咖啡为最大贡献者

最后来看看雀巢集团财报数据。

2024年上半年,雀巢总销售额下降了2.7%,至450亿瑞士法郎(约合人民币3651.41亿元)。汇率致使销售额下降了4.4%。净资产剥离的影响为负0.4%,主要与雀巢和PAI Partners在欧洲成立的冷冻披萨业务合资公司有关。

期内,雀巢有机增长率为2.1%,上半年实际内部增长率为0.1%,第二季度实际内部增长率为2.2%,增长得益于所有大区和品类的表现;上半年定价贡献率为2.0%,第二季度降至0.6%,很大程度上是由于2023年同比基数偏高,以及用于驱动增长的投资增加所导致。

上半年,雀巢基础交易营业利润率(UTOP)在财报基础上增加30个基点,达到17.4%。按固定货币计算增加40个基点。

分地区而言,雀巢上半年有机增长得益于欧洲和新兴市场的推动。在发达市场,有机增长率为1.0%,这主要源自定价贡献率和负的实际内部增长率的影响。在新兴市场,有机增长率为3.7%,由定价贡献率推动,实际内部增长率近乎持平。

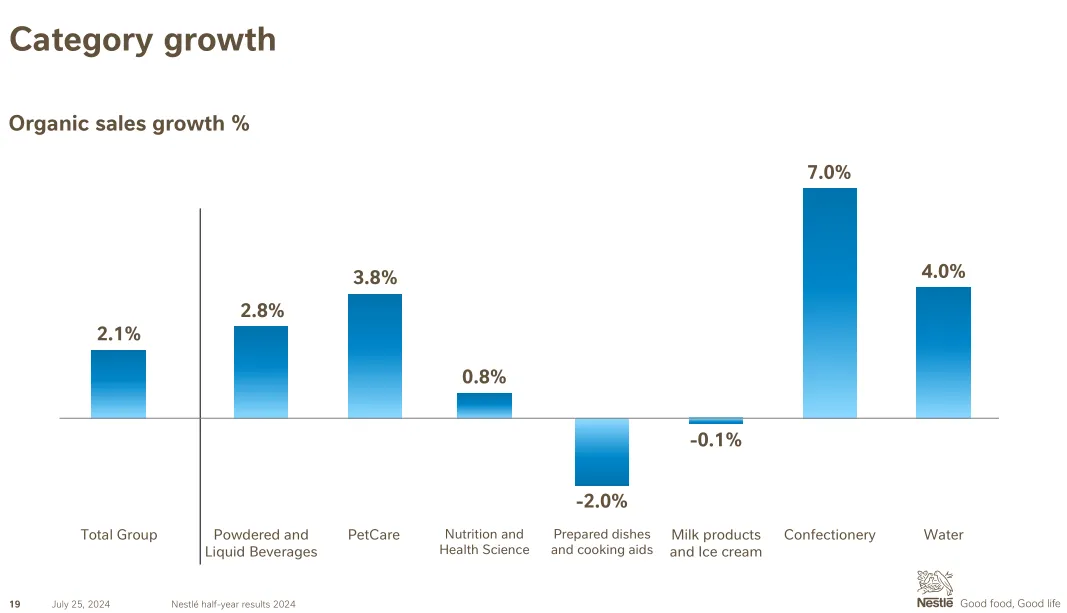

分品类来看,上半年,雀巢有机增长的最大贡献者为咖啡,该业务实现中个位数增长,得益于三个全球咖啡品牌的贡献:雀巢咖啡、奈斯派索和星巴克。普瑞纳宠物护理业务实现了中个位数增长,受益于以科学为基础的高端品牌普瑞纳冠能、珍致和万牌的持续增长势头。

糖果业务实现了高个位数增长,有赖于奇巧和本土品牌的带动 。水业务实现了中个位数增长,受益于圣培露业务的持续增长势头和巴黎水业务的反弹。婴儿营养业务实现了低个位数增长,由能恩产品、力多精产品和母乳低聚糖(HMOs)配方产品的持续增长拉动。

奶品业务增长持平,烹调奶制品解决方案的强劲增长抵消了咖啡伴侣和常温奶制品销售下降带来的影响。在调味品业务,美极实现了强劲增长,从而抵消了北美地区冷冻食品业务下降的影响。

在第二季度,雀巢健康科学大部分业务板块的销售额有所提升,业务转为正增长,整合计划进展顺利。小食代介绍过,根据安排,本次整合涉及Nature’s Bounty、Garden of Life这两个在美国市场“最具战略意义品牌”。

按渠道划分,雀巢上半年零售渠道的有机增长率达到2.0%。电商销售额增长了10.6%,达到集团总销售额的18.2%。居家外渠道的有机增长率达到3.8%。

“我们的实际内部增长率已实现正增长。第二季度全集团实现了更优化的以销量和组合为主导的增长。雀巢健康科学业务已如期回归正轨,下半年有望实现强劲表现。”施奈德在财报中称。

展望下半年,施奈德称雀巢将结合消费趋势不断创新,并进一步推动标志性品牌的成长,拉动实际内部增长率。与此同时,该公司看到定价贡献率正以比预期更快的速度下降。因此,雀巢非常慎重地对2024年的全年预期进行了调整,预计销售额有机增长率将至少达到3%。

雀巢集团首席执行官马克·施奈德

对于雀巢最新业绩,国际媒体也给予了很多关注。

今天,彭博指出,雀巢下调了今年的销售展望,这家公司目前预计销售额至少增长 3%,低于之前预计的约 4%。

彭博表示,通货膨胀让消费者转向廉价品牌之后,雀巢这样的消费巨头也在努力吸引他们回流。面对较低的增速,雀巢可能会面临削减成本的压力,并考虑是否需要通过收购或出售来提高盈利能力。

这家公司目前已经在加码创新,包括为使用GLP-1抑制食欲药物的消费者开发一系列产品,以说服投资者公司还有增长空间。不仅如此,雀巢首席执行官马克·施奈德今天还表示,雀巢将在今年针对消费趋势推出新品。

路透今天表示,雀巢上半年销售有机增长低于分析师预期,其增幅为2.1%,而平均预期为2.5%。在担心涨价会疏远消费者的背景下,这家食品巨头设法提升销量。在经过多年为保住利润而不断提价之后,整个行业的涨价趋势已有所缓和。

路透指,包括雀巢、联合利华等公司都表示,在注重成本的消费者转向廉价品牌后,它们将优先恢复失去的销量。2024年上半年,雀巢实际内部增长率增长了0.1%,而分析师预计将下降 0.5%。雀巢已对产品提价2%,低于分析师预期的3%,这标志着涨价在持续放缓。

评论