文:仙子

来源:观潮新消费(ID:TideSight)

五年前,奈雪的茶创始人彭心在接受专访时曾对中端价格带奶茶们的遭遇报以同情:

“定价在10-20块钱之间的这种奶茶其实是很惨,现在流量大的要么就是像我们这一类的,要么就是10块钱或以下的天下。”

五年河东,五年河西,瞬息万变的新茶饮市场完全超出了彭心当年的预期,曾经被她称为“中不溜”的奶茶品牌们并没有再“惨”下去,还凭借着规模优势站稳了脚跟。

反倒是曾经定位高端、引领潮流的喜茶和奈雪,随着一轮又一轮的降价被迫挤进“中不溜”的序列,迎来最残酷的竞争。

而这也是喜茶与奈雪业绩分化的开始。在此之前,被业内视为新茶饮时代两大“鼻祖”的他们始终并驾齐驱,定位、产品、价格乃至规模都高度相似。

降价后的喜茶迅速适应了新身份,在2022年底开启了加盟模式,如今门店量已达到4417家;反观奈雪,价格降了但“身价”没降,每一步调整举措都显得不情不愿。

先是开放加盟的时间足足比喜茶晚了半年,但即便开放加盟,也把加盟的投资预算拉到了100万元,主动将潜在加盟商推向了老对手喜茶的身边。

没到半年,不舍一身“高端皮”的奈雪被残酷的业绩表现打肿了脸。今年2月,奈雪下调了加盟预算,从100万降到了58万,直接腰斩。

(图源奈雪的茶合伙人小程序)

终于放下身段的奈雪,又迎面遇上了一众友商“毫无底线”的扩张策略,在“0品牌费、0服务费、0合作费、0加盟费”的口号声中,奈雪又被迫成为高端的存在。

最新财报数据显示,截止2024年9月30日,奈雪的门店量达到1884家,其中直营店1531家,加盟店353家,加盟店仅有直营店1/5,放眼整个新茶饮行业,都是一个罕见的案例。

有口碑但缺实力的奈雪,终于活成了新茶饮江湖里的“没落贵族”。

01

一步慢,步步慢

因为鲜果茶更难标准化的缘故,喜茶和奈雪最初都对加盟模式保持了戒备。

彭心曾直言,所有新式茶饮销量好的产品全是水果茶系列,一个是工序相对复杂,第二个就是原料品质的不稳定性非常高,因为是生鲜水果。

“你怎么知道他(加盟商)有没有按照你的要求买了20块钱的草莓?”

喜茶创始人聂云宸也对加盟表示过担忧:“品牌要想在产品之外传递理念,那么在早期品牌核心不够强大时,做加盟就很不合适。”

标准化难题和加盟商管理,成为喜茶和奈雪开启加盟的拦路虎,但瞬息万变的新茶饮行业从来不讲“万事俱备只欠东风”的道理,一边解题一边学习才是常态。

2022年初,奈雪和喜茶因激烈的竞争先后开启了降价模式,高端的外衣被自己亲手扯下,但历经一年的“平价化”,两大新茶饮“鼻祖”的规模并没有如愿扩张。

奈雪的茶2022年财报显示,2022年底奈雪直营门店量达到1068家,仅比一年前增加200余家。喜茶的处境更糟糕,喜茶官方发布的《2021年灵感饮茶报告》显示,截至2021年底,喜茶门店总数为865家,2022年底这一数字变成了850家,不增反减。

2022年11月,被逼到悬崖边的喜茶顾不上“万无一失”的初衷,纵身一跃跳进了加盟的浪潮,门店表现稍好一筹的奈雪则成了那个站在悬崖边但仍驻足观望的人。

彼时,奈雪联合创始人赵林对加盟的态度还略微保守,“如果想开放加盟今天决定明天就能开始,系统能力早已具备但现在还不是时候。”

没人知道奈雪欠缺的“东风”何时到来,但毋庸置疑的是,将“东风”送来的一定是老对手喜茶。

通过“直营+事业合伙人”的模式,喜茶在半年内开出1000多家新店,入驻新城超160个,总门店量超2000家。

汹涌而至的加盟商撑起了喜茶的半边天,也震撼到了隔壁还在等待时机的奈雪。彼时的奈雪,在又坚持了半年直营模式的情况下,创下了不足1200家门店的战绩,被喜茶成功反超。

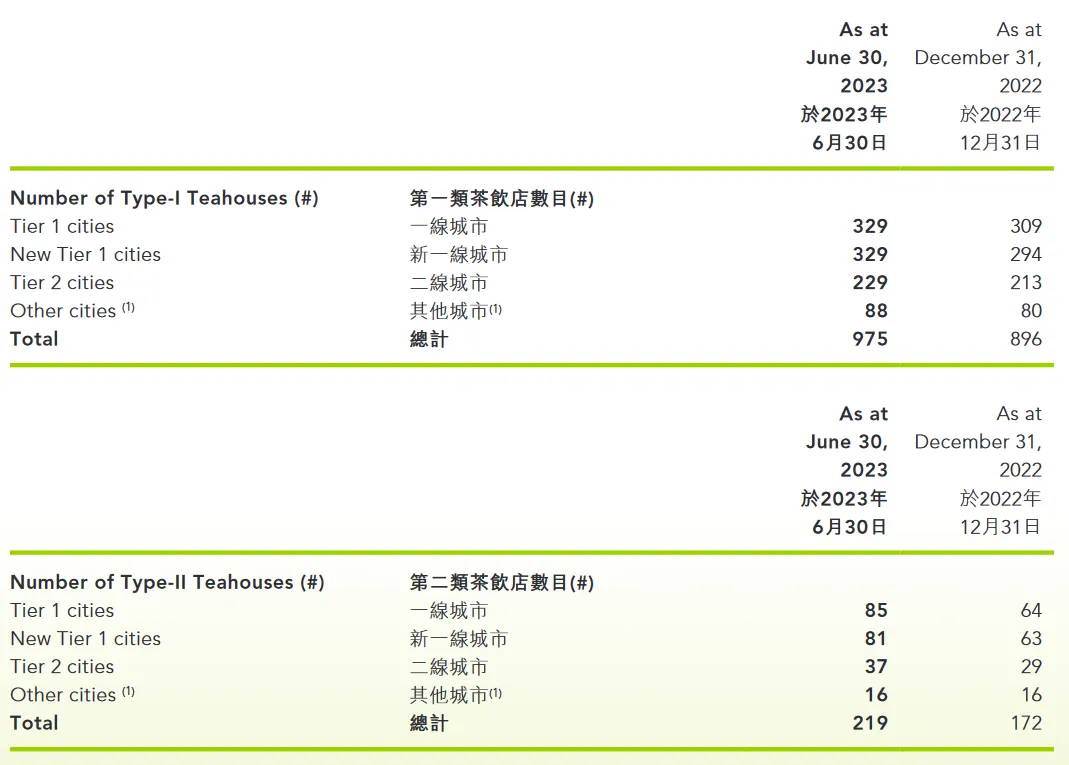

(图源奈雪的茶2023年半年报)

于是在2023年7月,继喜茶、乐乐茶之后,奈雪宣布开放加盟,招募合伙人,成为最后一家开放加盟的高端茶饮。

不同于喜茶,奈雪没有因加盟变得更“亲民”。“奈雪的茶合伙人”小程序曾显示,在当时成为奈雪合伙人,至少要拿出100万元投资预算,合伙人验资门槛150万元,区域合作的验资门槛更是在450万元及以上。

相较之下,根据喜茶此前发布的《事业合伙申请表》,喜茶合伙人需要50万以内的开店费用,并拥有100万现金储备。乐乐茶则基于“0.5倍乐乐茶+1.5倍其他茶”的理念,主打小店型,轻投资,据红餐网报道,其加盟店投资成本在30-40万元(不含租赁成本)。

另外,尽管开放了加盟,彼时的奈雪仍固守“大店”策略,要求加盟门店面积在90-170平米的范围内,相较之下,喜茶加盟店的面积在40-50平米,乐乐茶则在30-60平米。

过高的门槛劝退了加盟商,2023年三季报提到,自放开加盟到9月底,两个多月来加盟门店只有4家。年报显示,截至2023年12月31日,奈雪共开设了81家加盟店,这个数字少到奈雪甚至不愿在财报中多提两句。

(图源奈雪的茶2023年财报)

(图源奈雪的茶2023年财报)

相较之下,喜茶开放加盟一年门店量实现了近4倍增长,缓慢的门店增长和与友商逐渐拉开的距离逼得奈雪不得不作出调整。今年2月,奈雪调整加盟策略,单个加盟店投资金额调整至58万元起,门店面积也降至40平方米即可。

只不过,终于肯让步的奈雪,遇到了一众更激进的同行。

今年年初开始,新茶饮行业通过减免加盟费、实行分期付款等方式进一步降低了加盟门槛,由此也开启了新一轮扩张。

比如古茗在今年3月实行首年“0加盟费”政策,加盟费共计9.88万,加盟费可分摊3年支付,如果中途离场,无需补缴加盟费。

书亦烧仙草的加盟新政里也明确打出“0品牌费、0服务费、0合作费”,另外设备费还可分期支付;茶百道的加盟政策则强调“减免”,无论新老加盟商,新开门店越多,减免力度越大。

今年第三季度,奈雪新开了23家奈雪门店,关闭了89家直营门店,结合此前财报,前三季度奈雪直营店净减少了71家,同时加盟店净增加272家,合计门店量达到1884家。

和2023年年报一样,奈雪在三季报中只将直营店绘制成图展现给投资者,而加盟店仅是一笔带过,丝毫没有多说一句的欲望。

(图源奈雪的茶2024年三季报)

曾与喜茶并驾齐驱的奈雪,如今不及前者体量的一半。

02

“中国星巴克”:脱不掉的长衫

无论是迟迟不肯松口的加盟,还是全行业几乎最高的加盟门槛,都彰显着奈雪对高端近乎偏执的追求,要理解这份执着,还得回到奈雪最初的起点。

当霸王茶姬大张旗鼓地喊着“东方星巴克”的口号时,或许还有人记得这个愿景也曾是奈雪的口号。只不过不同于霸王茶姬更侧重于学习星巴克对咖啡文化的深度绑定,奈雪要做的是对商业模式的一比一复刻,打造“中国星巴克”。

招股书中,奈雪不止一次地提到成为星巴克的愿景:“六年前,我们的创始人受到中国茶文化及全球咖啡连锁店概念启发,在中国深圳开设了第一间奈雪的茶饮店。”

循着星巴克的步伐,奈雪将主力门店的面积扩张到200-350平米左右,几乎10倍于传统的奶茶店,门店内不仅设置大片休息区,还提供现制烘焙糕点,完美契合其对“下午茶”空间的畅想。

星巴克被贴上精英的标签还源于超30元的客单价,奈雪在这方面更青出于蓝,招股书显示,2018-2020年奈雪的客单价均在43元左右,比同样走高端线的喜茶和乐乐茶还要贵3块。

(图源奈雪的茶2021年财报)

2019年奈雪甚至打造了一个总面积达1000平米的门店,售卖着包括茶饮、烘焙、西餐、零售等十五个品类,超过1000个SKU,这个被命名为奈雪梦工厂的门店也被不少人当作是对星巴克臻选烘焙工坊的效仿。

从“面子”到“里子”,奈雪紧贴着星巴克的打法将自己打造成了中国新茶饮行业身价最高的“贵族”,为了让“贵族”人设立得更稳,奈雪借用宏大命题进一步打开文化与商业的想象空间。

“就像星巴克、麦当劳进入中国让我们了解到了美国。”奈雪的茶创始人赵林曾表示,“一杯茶也可以承载很多,奈雪不只是卖奶茶。”

在消费升级的时代,这套兼具文化使命感和商业可行性的说辞让奈雪在2021年以“新茶饮第一股”的身份成功上市,但当招股书被翻开,所有人才发现奈雪这身“中国星巴克”的外衣下尽是捉襟见肘。

2018年-2020年奈雪净亏损分别为6973万元、3968万元和2.033亿元。盈利高压下,奈雪被迫做出改变,2019年奈雪开出Pro门店,主打轻量化运营,但所谓的轻量化落到实地依然是超150平米的门店空间。

彭心曾直言自己对空间的执着:“如果我们门店的面积小一点,确实可以让我们的投入更小一点。但从我们的角度,顾客买一杯产品,又能够有很好的空间坐一坐,在他约人见面或者周末带家人要找地方坐一坐的时候,他会想到奈雪。”

奈雪始终想给消费者最好的,但最好的永远都是最贵的,最贵的又是最不经常被消费的,在同行们纷纷奉行以价换量的模式下,想要被高频消费,只有将价格的屠刀砍向自己。

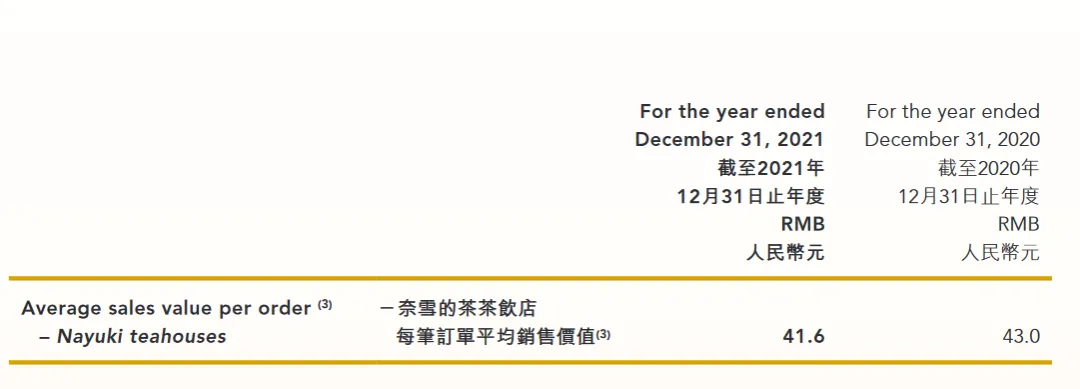

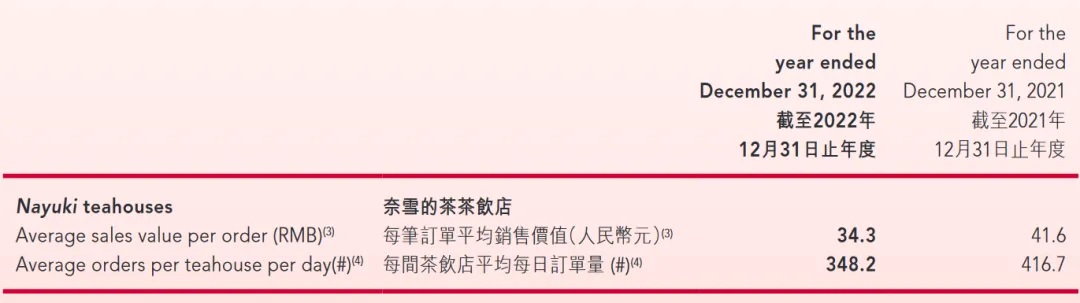

2022年开始,奈雪开始降价。据当年年报,2022年奈雪每笔订单价格为34.3元,比2021年41.6元的价格下探不少,但随之而来的是经营利润的下滑,2022年奈雪经营利润下降20.6%,经营利润率下降2.7%,仅有11.8%,净利润更是出现4.75亿元的巨额亏损。

(图源2022年财报)

相比于古茗、茶百道、蜜雪冰城等同行在加盟模式下依靠门店规模优势早早实现盈利,同一时期的奈雪仍在固执地开着直营店,用真金白银补贴自己成为“中国星巴克”的梦想。

2023年,在一系列降本增效举措下,奈雪成功扭亏,这也是奈雪自公布财务数据以来首次实现全年盈利,但这来之不易的数字下,隐藏着一副近乎筋疲力尽的面孔。

首先奈雪的产品线极为丰富,从奈雪的茶点单小程序来看,奈雪门店的产品线包括鲜果茶、原叶鲜奶茶、热饮、零食、茶叶、蛋糕、咖啡、早餐乃至限定礼盒。相比之下,喜茶的产品线主要集中在茶饮。

(左为奈雪的茶点单小程序,右为喜茶点单小程序)

分散的产品线的确给了消费者更琳琅满目的选择,代价则是品牌自身要在原材料的生产储备上耗费过多的精力,更何况奈雪当下的门店还不足2000家,用规模摊薄成本的效应难以放大。

其次,在日益内卷的新茶饮竞争中,奈雪的营销成本也居高不下,2023年1-9月奈雪的联名营销次数高达33次,2024年1-7月奈雪联名营销次数又高达26次,比联名大户瑞幸还要多出3次。

应有尽有的产品矩阵、远超同行的门店投资以及月月不断的联名营销,无一不彰显着奈雪对成为一名“好学生”的渴望,但在平价时代追求完美恰恰是奈雪“脱不掉的长衫”。

03

结语

从瑞幸到奈雪再到海伦司,那些年,蜂拥而至的线下新消费不断以“星巴克门徒”的身份来阐释自己对商业宏图的布局。在他们心中,星巴克无疑是将文化调性与商业属性结合的最好的案例,成为星巴克,也是他们作为中国新一代商业消费体最好的答卷。

但短短几年沧海桑田,即便是被新消费们奉为圭臬的星巴克也开始陷入进退失据的处境。

近日星巴克发布了2024财年第四季度和全年业绩报告。2024财年内,星巴克中国营业收入29.58亿美元,同比下降1.4%。同店销售额同比下降8%,其中同店交易量与去年持平,受频繁促销环境影响,平均客单价同比下降8%。

今年9月,星巴克CEO再度迎来更迭,前任印度裔CEO纳思瀚的任期尚不足两年,他上任之初所公布的三年宏伟蓝图甚至还未及实现便已戛然而止。

新上任的CEO布莱恩·尼科尔在近日宣布推翻前任CEO在北美市场力推的“买一送一”和“降价50%”等活动,但中国市场仍然保持了现状。

星巴克在中国咖啡市场乱了阵脚,连带着对它亦步亦趋的忠实信徒奈雪也迷失了方向,尽管奈雪做了诸多尝试,但在激烈的市场竞争下,努力的奈雪仍无法换来更高的回报。

2024年中报显示,奈雪每间茶饮店每日平均订单量为265.9单,2023年同期数据为363.4单,同比下滑了26%,而奈雪每笔订单平均销售价值已从32.4元降到27.5元。

但当下的奈雪并不打算彻底摘掉“贵族”的头衔。在最新的财报电话会上,管理层提到,去年疫情放开之后,茶饮品牌都纷纷调高开店预期,奈雪的茶也提高了直营门店的开店数量并开放加盟,准备大肆扩张。

“但运营一段时候之后团队发现,奈雪的定位是高质量、高品质,团队意识到不能盲目做下沉,开一家店成一家店,稳步发展才是奈雪真正的核心。”

不想人云亦云的奈雪,在平价时代最终选择了“独美”。

评论