文:烊慕阳

来源:中国糖果(ID:china-candy)

近期,坚果零食头部企业相继交出2025年第三季度成绩单,相较于此前,几乎净利润都或多或少的下滑。

基于上次发表半年报后,有位来自广西的业内人士表示:写的很不错,要是有甘源、盐津铺子的就更全面、更完美了。

小编也是十分听劝,本次将围绕“三只松鼠、洽洽、盐津铺子、良品铺子、甘源”这几大坚果头部企业的三季报,为大家浅浅分析一下。

01

三只松鼠

延续“增收不增利”态势

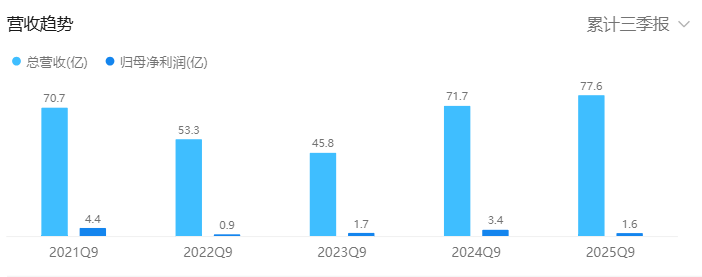

《中国糖果》翻阅三只松鼠三季度财报了解到,2025年1-9月,三只松鼠实现营业收入77.59亿元,同比增长8.22%;归母净利润1.61亿元,同比下降52.91%;扣非归母净利润0.57亿元,同比下降78.57%。

(来源:腾讯微证券)

其中第三季度表现如下:营收22.81亿元,同比增长8.91%;归母净利润0.22亿元,同比下降56.79%;扣非归母净利润0.06亿元,同比下降83.45%。

整体来看,三只松鼠当前依旧是实现了营收增长但利润大幅缩水“增收不增利”的现状。

针对三只松鼠2025年前三季度净利润大幅下滑的表现,凌雁管理咨询首席咨询师、餐饮及食品行业分析师林岳在接受《华夏时报》记者采访时表示,“这一情况并非企业个例,而是行业深层次变革下的阶段性体现。”

(线下实拍)

核心影响因素集中在三方面:一是坚果原材料价格上涨,直接挤压了产品毛利率;二是行业竞争进入白热化阶段,价格战频发导致产品售价下调,进一步压缩利润空间;三是企业在渠道拓展、品牌运营等方面的管理与营销费用居高不下。

多重因素叠加下,企业短期利润承压,也折射出整个坚果行业正处于格局重塑与模式调整的关键期。

可见,要想扭转这一局面绝非一朝一夕之功。那么,三只松鼠决定怎样做呢?

三只松鼠在前不久的“坚果健康周”活动上释放了两大信号:专注自身,主推高端坚果并发挥行业头部作用,带领整个行业的规范进步。

具体来讲,首先其推出了高端坚果子品牌“大满坚果”,并一口气发布了“紫冠”紫皮腰果、“白魁”白腰果仁、“满松”开口松子、“满松”手剥松子、“金夏”原味夏果以及三只松鼠7+3每日坚果、低GI混合坚果等多款重磅产品,这些产品已于9月底同步登陆京东商城、天猫超市等主流渠道。

紧接着,三只松鼠联合京东发布了《熟制松子制品质量要求》团体标准。该团标主要用于细分高端坚果质量门槛,通过明确质量安全底线、规范全产业链管控、推动技术创新与产业升级,为行业树立统一标尺。

02

洽洽

业绩有转好迹象

《中国糖果》此前重点报道过洽洽的第三季度“战绩”,总的来说,洽洽今年业绩面临一定承压,但也有转好迹象。

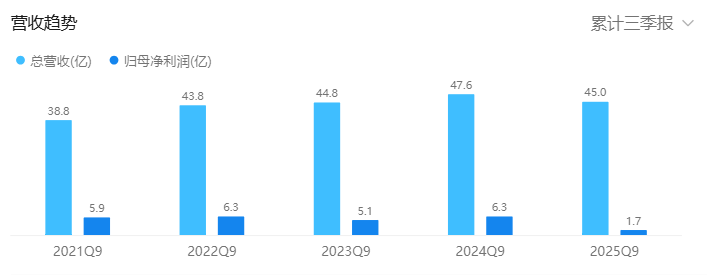

前三季度,洽洽实现总营收45.01亿元,同比减少5.38%;归母净利润1.68亿元,同比大幅下降73.17%,主要受原材料成本高企与消费需求疲软双重拖累;毛利率方面,第三季度毛利率为24.52%,同比下降9个百分点,核心原因是葵花籽、坚果等原料价格上涨,但环比第二季度提升3.1个百分点,显示成本压力已边际缓解。

(来源:腾讯微证券)

单看第三季度,洽洽实现营收17.49亿元,同比下降5.91%;净利润7936万元,同比下滑72.58%,整体还处于调整期。

财报中另一大亮点是其对于研发的大力投入。

2025年前三季度,洽洽食品研发费用达6279万元,同比大幅增长33.11%,这一增幅远超行业平均水平。

据洽洽品牌方透露,洽洽将继续沿用其成功的“大单品策略”,目标在未来3至5年内打造出3到5亿元乃至5到10亿元级别的“现象级单品”,从而形成持续的产品梯队与增长接力。

同时,洽洽宣布了全资子公司上海创味来与控股股东合肥华泰集团将共同设立上海坤泽投资有限责任公司,新公司将聚焦休闲食品产业链投资,覆盖品类拓展、渠道建设、原料供应及技术研发等全链条环节。这一举措也被大家普遍认为是其应对行业变革的关键落子。

03

盐津铺子

独一份的双增长

与行业内普遍的净利润同比下滑不同,盐津铺子带来了营收与净利润均实现双位数增长的亮眼成绩单。

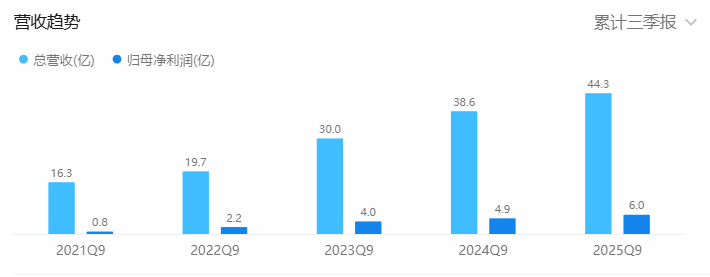

具体来看,盐津铺子前三季度实现营业收入44.27亿元,同比增长14.67%;归母净利润达到6.05亿元,同比增长22.63%。

(来源:腾讯微证券)

单看第三季度,营收为14.86亿元,同比增长6.05%;而归母净利润同比大幅增长33.55%,至2.32亿元。值得注意的是,公司第三季度的净利率提升至15.6%,同比提高了超过3个百分点,显示出其盈利质量的显著优化。

虽然盐津铺子在坚果行业也位列头部,但这一财报的功臣却并非坚果产品。

盐津铺子的大单品战略上大分,成功打造了以“大魔王”魔芋制品为核心的现象级爆品。该系列产品特别是麻酱素毛肚更是10亿级核心单品,成为公司收入增长的核心引擎。同时,公司还培育了如“蛋皇”鹌鹑蛋等有着全国销量第一认证的潜力单品,形成了丰富的爆品矩阵。

盐津铺子主动对渠道结构进行的战略性调整值得大家借鉴学习。

一方面,收缩了低利润的线上电商业务,减少了高营销费用的投入;另一方面,积极拥抱零食量贩渠道和定量流通渠道,这些渠道保持了较快增速。这一调整使得第三季度销售费用率同比下降了3.54个百分点,从而大幅改善了利润水平。

原材料的上涨依旧是大家在财报中反复、多次提到的影响营收的重要原因。而对于行业内大家普遍遇到的这一难题,盐津铺子也是做到了未雨绸缪。

盐津铺子高度重视供应链建设,通过云南、印度尼西亚等原料基地实现核心原料自主可控,95%以上的产品为自主生产,叠加智能工厂建设与数字化转型,生产效率提升 25%,既保障了品质,又有效对冲了原料成本压力,实现了总成本领先,将产能优势转化为市场竞争优势。

04

良品铺子

“刹不住车”的亏损

良品铺子还是没逃离亏损的魔咒。

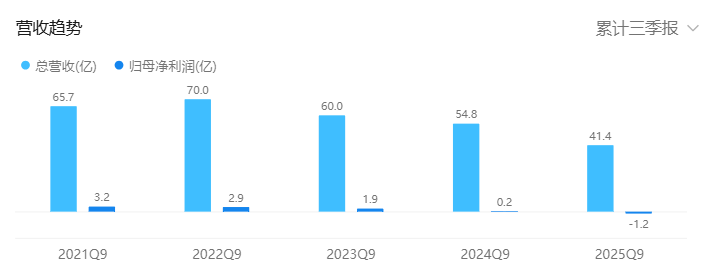

据良品铺子发布的2025年第三季度报告显示,公司前三季度实现营业收入41.40亿元,同比下降24.45%;归属于上市公司股东的净利润为亏损1.22亿元,同比大幅下降730.83%。

(来源:腾讯微证券)

单看第三季度,公司营收为13.11亿元,同比下降17.72%,单季度净利润亏损2876.71万元。

战略摇摆与价格困局、渠道变革的冲击、内部管理与产品挑战等等,良品铺子当前面临的困境是内外因素交织的结果。

在业绩持续承压的背景下,良品铺子曾寄望于国资入股“救场”,试图借助国资资源缓解资金压力、优化经营格局,但这一合作最终也未能落地。

当前,良品铺子未来的经营走向充满不确定性。

05

甘源

盈利能力逐步修复

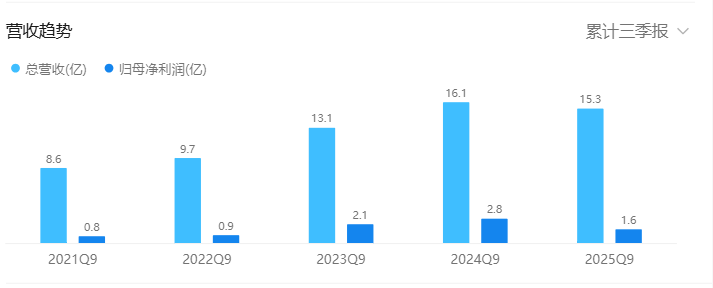

甘源食品前三季度实现营业收入15.33亿元,同比下降4.53%;归母净利润1.56亿元,同比下滑43.66%,扣非归母净利润1.40亿元,同比降幅达43.68%。

(来源:腾讯微证券)

单看第三季度,业绩已显现改善迹象,实现营业收入5.88亿元,同比回归正增长至4.37%;归母净利润0.82亿元,虽同比下降26.31%,但降幅较上半年显著收窄,盈利能力逐步修复。

财报进一步说明,第三季度毛利率提升至37.15%,同比微增0.35个百分点、环比大涨4.36个百分点,核心得益于青豌豆、蚕豆等毛利率较高的核心产品收入占比提升,产品结构持续优化。

放眼未来,甘源食品的增长潜力值得期待。

写在最后

在分化中暗藏变革,于调整中孕育新机。

坚果行业当前的局势恰恰印证了行业正告别野蛮生长,迈入高质量竞争的新阶段。

正如三只松鼠创始人兼CEO章燎原所讲,“当前的中国对于坚果行业乃至零售消费行业都是一个巨大的机遇。企业真正的红利是找到重构信任的方法,抓住未来趋势。”

随着消费升级与健康理念的持续深化,坚果这个千亿级赛道依然充满机遇。

评论