一、行业市场格局导读

1、综述

调味品行业在几个回合的行业整合和资本冲击之后,集中度小有提高,市场竞争更加残酷,竞争格局已经从之前本土品牌相互角逐的简单松散局面逐步过渡到巨头领衔、资本参与、政策推动的行业变盘期。今后,中小企业将面临更多的生存压力,行业优胜劣汰将加速其生命周期。大企业逐渐放弃价格战策略,发展策略转向产品创新和品牌营销,中小企业在产业分化中,受市场份额和利润率下降的压力,生存空间受到挤压。

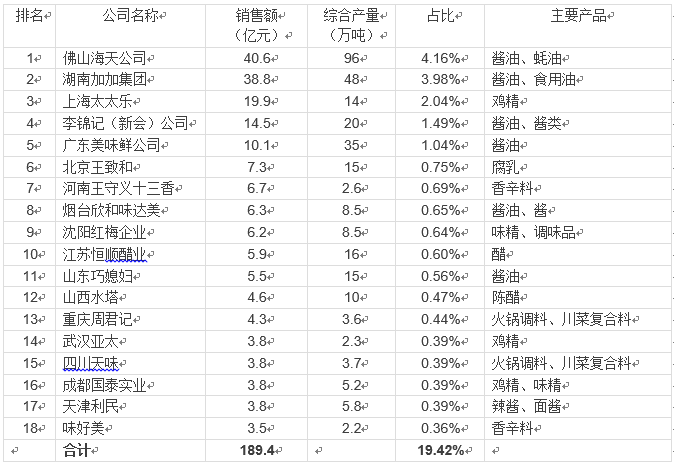

调味品行业集中度一直很低,前十强企业的销售收入尚占不到行业的1/5。这跟调味品细分品类多且散有关,更主要的原因是一个行业的发展离不开领导者的市场示范和标准引导,缺乏强势领军品牌成为影响调味品行业发展的重要问题。以中国调味品行业协会2008年的一份数据,我们可以直观地看到这一问题所在。

表1:2008年调味品行业主要企业销售概况

在看到问题的同时,我们也可以从表中隐约看到调味品行业的未来势力。除了个别企业外,表中企业都在最近的三年里得到高速发展,在产销量不断增长的同时,企业实力和效益也得到提升,逐渐成为细分品类中的佼佼者,引领着行业整合和发展。以表中11位的山东巧媳妇为例,2011年销售收入即突破了10亿大关,在山东、河北等地的中低端酱油市场形成气候。

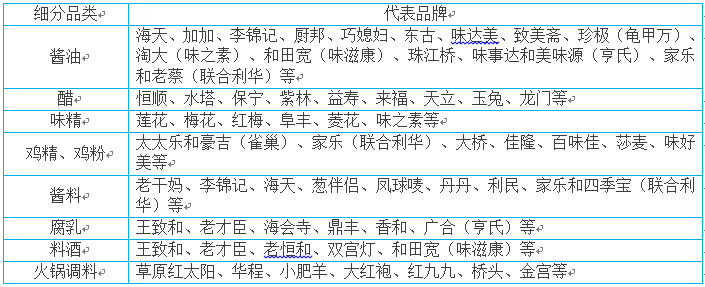

表2:调味品行业龙头企业分布

国内调味品企业由于股份、机制等历史原因,大多经营滞后,经营理念尚未完全脱离计划经济时代的固化、僵化风格,较之外资企业,竞争力不强。外资食品巨头挟大量资本,通过收购区域实力强大且拥有忠实客户的企业,实施逐步深入的策略,已经在各个细分品类完成战略布局。但是外资品牌多定位于高端市场,对调味品行业产生重大影响尚需时日,这给了国内企业喘息调整的时间。

2、三分天下:民企、外企和国企

目前调味品行业竞争格局呈现出市场集中度低,区域民企、外企和国企三足鼎立之态势。区域民企作为调味品行业的主力军,在一些区域市场把持着话语权,在竞争变革中依势壮大;外资则占据了一些细分子品类的龙头地位,并强势扩张,冲击行业竞争格局;国企多是一些老字号企业,在当地深得消费者喜爱,也在资产重组中加快了跑马圈地的速度。

在中国调味品行业巨大的市场蛋糕诱惑下,越来越多的国际资本相继进入,外资并购大潮一浪高过一浪,达能、雀巢、联合利华等跨国食品巨头纷纷行动。最近三五年,以雀巢、联合利华、亨氏为首的欧美派系,以龟甲万、味之素、希杰为首的日韩派系,发挥自己的资本、技术和管理优势,在高端市场上大张旗鼓,战略意图初现端倪。由于中国饮食消费的区域特征和文化特征,加上外资品牌的本土化尚需一段时日,所以现阶段的国内品牌的领导地位仍不会被外资品牌憾动。

表3:外资企业在中国调味品市场的扩张足迹

外资食品巨头的强势介入,打破了中国调味品市场的宁静,也引起了国资企业的注意。虽然国资企业在食品业务上鲜有动作,但是外资的风云聚会也让他们看到了空间和机会,于是一批知名企业纷纷行动,在促进行业发展的同时,也加剧了市场竞争和整合节奏。北京二商集团旗下集合了王致和、六必居、金狮、龙门等知名品牌,圈住了北京本土消费者,同时在积极向全国市场推进。收购保宁醋的一波三折,仍然挡不住中粮集团进军调味品行业的脚步,借助中粮福临门的品牌和渠道资源,重磅推出了福临门黄豆酱、风味豆豉以及爱味鲜酱油等产品,加快了开拓调味品市场的脚步。我们同样也在珠江桥酱油、厨邦酱油、利民辣酱、红梅味精等知名品牌的背后看到了国资的影子。

民营企业应该说是当前调味品行业真正的主力军,在产品开发、营销创新、市场开拓上,积极促进行业的高新技术引进和规模化整合。在区域市场上,他们占据了最高的市场份额,例如东古酱油之于东三省,莎麦鸡精之于川渝,红九九之于陕西;在细分品类上,他们坐稳了带头大哥的地位,例如加加之于酱油,老才臣之于腐乳,紫林之于醋。虽然民营企业暂时掌握了主动权,但是经济实力、技术资源、管理能力等各方面都难占上风,在内外夹击之下,生存环境日益恶劣,区域突围,产品研发,品牌建设,产能扩大,各种挑战接踵而至。基本上可以肯定的是,为了应对恶劣的竞争环境,民营企业在不断提升盈利能力,强化核心产品和区域的同时,还需要充分利用资本的力量,在研发生产技术、市场定位、营销能力上壮大自己,谋求更大的发展,或在挤压中找到自己的市场空间。

3、三分天下:餐饮、家庭和工业渠道

在外资、国企和民企三足鼎立的市场态势下,调味品行业还呈现了餐饮渠道、家庭渠道和食品工业渠道三分天下的竞争格局。三类细分市场之间在运营规模、购买习惯、专业要求以及营销手段上都是不尽相同的,其中餐饮渠道销售额占69%,而工业渠道则显得微乎其微。

餐饮渠道相对比较专业,其消费特征主要是:客户关心产品的质量和价格,而且产品质量要求要高于价格,因而价格敏感度低。越是高档餐饮对质量要求越严格,因为调味料的价格在整个菜价中所占比重很小。而且,尤其重要的是,餐饮客户对质量和风味的判断是相当专业的,并对供应服务提出了更高的专业要求,给营销推广带来相当难度,多采用厨师交流会、菜品推介会等会议营销方式。这一渠道大多被广东调味品厂家占据,其主要依靠致美斋、海天、东古、嘉豪等业内大厂较早开拓北方市场,留下非常好的口碑而形成。

家庭渠道比较分散,其消费特征主要是:消费者缺乏专业的产品知识,倾向于习惯性购买,他们一般是区域大厂家或全国知名品牌的忠实用户。改变他们的购买习惯是一个长期工作,通常需要大量的广告投入、醒目的产品陈列、持续的促销拉动等。在这一渠道,全国性大企业占据了规模和资金优势,例如李锦记、太太乐、梅花,而中小企业则基本是在区域市场维持老客户,很难承受市场培育的巨大风险。

工业渠道主要是面向食品加工制造客户,例如方便面、肉制品、速冻食品、复合调味料企业,其消费特征是:客户多是大规模集中采购,注重产品价格和质量,而且更加关注低价格。虽然销售毛利低,但对企业释放产能,扩大规模具有战略意义,因此竞争也在加剧。这一渠道多是基础调味品(或食品添加剂)企业的竞争焦点,例如安琪酵母(酵母味素)、梅花味精(呈味核苷酸)。

评论