今天小编将为微友们带来年报解读第二季——乳品。

还是老规矩,咱们先看看各位的成绩单。

中国蒙牛乳业有限公司

交易所:香港证券交易所

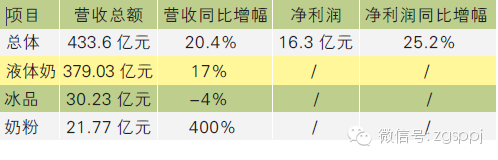

综述:2013 年,蒙牛营业收入达人民币433.6 亿元,同比增长20.4%;净利润达16.3 亿元,同比增长25.2%,这是蒙牛销售额首次突破400 亿元。

整个2013 年,蒙牛整合动作不断,在完成全产业链技术和品质升级的同时,引入国际合作伙伴推进国际化战略布局。在奶源建设上,蒙牛锁定优质奶源,增持国内最大牧业公司现代牧业,投资入股原生态牧业;在产品结构优化上,蒙牛控股雅士利,拼接奶粉业务版图,增加国产品牌的市场竞争力和市场占有率;在对标国际上,蒙牛引入达能先进的技术和管理经验,双方利用优势互补,发挥协同效应,共同发力低温产品的布局。

光明乳业股份有限公司

交易所:上海证券交易所

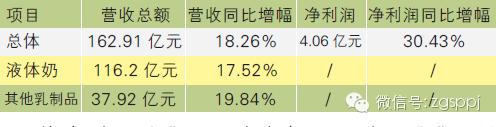

综述:光明乳业2013 年年报显示,光明乳业明星产品销售收入合计同比增长超过50%。其中莫斯利安实现销售收入32.2 亿元,同比增长106.5%,优倍实现销售收入9 亿元,同比增长38.3%,畅优实现销售收入11.9 亿元,同比增长35.2%。

同时,2013 年光明乳业华北事业部(主要是北京)亏损1.02 亿元、创投事业部亏损1 亿元。亏损扩大的原因主要是因原料成本超预期,而当地市场各品牌的竞争也较为激烈,但公司在华北市场的收入已经由先前连续两年的下滑扭转为同比增长5.2%。另外,新西兰奶粉工厂的收入实现30% 的增长,也是2013 年光明乳业的亮点。

贝因美婴童食品股份有限公司

交易所:深圳证券交易所

综述:从年报分析,去年三季度贝因美大力促销、销售费用激增导致渠道库存较大,同时去年四季度公司产品降价和行业政策调整,导致经销商信心动摇以及销售大幅下降,导致去年四季度收入增速下降。

贝因美在市场占有率、研发投入和渠道建设方面均居国内品牌第一位,公司治理方面通过引进职业经理人更能保证公司战略规划有效执行,具有持续成长的现实基础。公司同时公告将使用自有资金1.33 亿元实施“优质奶源保障项目二期”,进入奶量达产期后年产量将达2.4 万吨,进一步提升奶源自给率。

同时在今年,贝因美还出台了股权激励草案,拟向900多名高管等核心骨干授予3800 万份股票期权。但在整个乳业增长放缓背景之下,要单靠奶粉销售来拉动业绩增长还是有一定难度,后续得看公司是否会进行外延扩张。

合生元国际控股有限公司

交易所:香港证券交易所

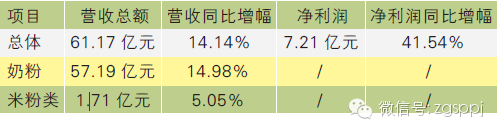

综述:年报显示,婴幼儿配方奶粉占合生元2013 年收入总额82.3%。其中“素加”品牌销售自去年9 月推出以来,获得3.48 亿元的收入。益生菌产品销售收入上升20.8%,获得4.58 亿元收入。其中,“葆艾”品牌销售的婴幼儿护理产品收入上升43.6%,获得1.52 亿元收入。干制婴幼儿食品和营养补充剂业务2013 年均获得增长。

此外,合生元在业绩报告中还显示,2014 年,将继续透过对由婴童专卖店、商超以及药房组成的分销网络进行整合,开发商场超市以及增加产品渗透率。另外,合生元设立了到今年年底网络覆盖增至17000 间VIP 婴童专卖店、2000 间VIP 药房以及6000 个商场超市、3 年内妈妈100 活跃会员数目突破300 万名的目标。

北京三元食品股份有限公司

交易所:上海证券交易所

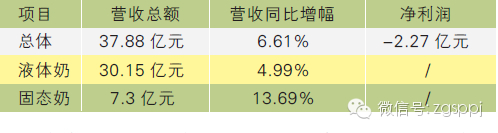

综述:三元乳业在2013 年业绩大幅下滑,主要有四点原因:一是2013 年原奶价格大幅上涨,毛利率下降;二是配方奶粉业务已经成为公司战略核心,2013 年围绕配方奶粉销售费用投入增加,营销费用上升;三是其他业务如北京麦当劳投资收益同比下降51.3%;四是太子奶集团处在渠道和市场恢复阶段,造成亏损增加7808 万元。

另外,相比伊利、贝因美等国内乳品公司,三元在品牌塑造和渠道建设方面还有较大差距。市场方面,三元首先将在河南、山东、河北等重点市场投放产品,同时加强对山西、江西、浙江、安徽、江苏等次级市场的覆盖和营销。河南市场基础较好,有望率先实现突破。

2013 年三元奶粉在电商渠道销售增长较快,预计2014 年仍将保持高速增长,但线下渠道才是增长的基础。三元奶粉营销执行了“新产品、新客户、新渠道”的销售策略,未来将逐步打开市场,提升市场占有率。

在这些复杂的数据背后,究竟透露着怎样的行业讯号呢?

乳品 正步入第二个“黄金十年”

在食品领域里,乳品是品牌格局最明显、竞争集中度最高、市场表现最稳定的版块。在2013 年,那些行业里的巨头们交出一份怎样的年度答卷?给行业又带来哪些变化?

纵观数家乳品上市企业发布的2013 年年报,除了三元在收购三鹿资产后,尚处于磨合调整阶段,因此经历了“最为艰难的2013 年”,其余如蒙牛、光明、贝因美、合生元基本都交出一份符合投资界预期的合格年报,其中不乏众多可圈可点之处,甚至包括截至目前尚未公布年报的伊利乳业,业内也普遍预计它在2013 年全年表现和业绩不会在蒙牛之下。对此,有业内人士称,中国乳品行业从2000 年开始经历了“黄金十年”的高速发展期,而如今乳品企业展示出的良好业绩表现预示着第二个“黄金十年”或已到来。

中高端产品表现抢眼

一直以来,液态奶(含乳饮料)对传统牛奶企业的销售占比最大,2013 年与往年相比,液态奶的销售份额基本居于企业整体销售份额的七至八成左右,平均毛利率也达到了20% 左右。但与往年不同的是,乳品行业的产品结构调整已经逐渐成型。

整个2013 年,乳品行业面对奶源收紧、生产成本高企等不利因素,乳品企业也开始从“规模扩张”向“质量提升”的方式转变。由于常温低端奶产品的平均毛利率仅为2%-5% 左右,而高端乳制品的平均毛利率在30%左右,致使各大乳品企业积极构建中高端产品体系,实现了对产品整体毛利率的提升。

就各企业年报显示而言,2013 年光明乳业五朵金花( 畅优、健能、优倍、优+ 和莫斯利安) 收入占比超过50%,莫斯利安一支单品使达成了32 亿的销量;而蒙牛冠益乳、奶特、特仑苏、未来星等产品销售额都有不同程度增长,尤其是以优益C 为代表的乳酸菌饮料增长明显,AC 尼尔森数据显示,2013 年蒙牛乳酸菌饮料同比增幅高达51.7%;而从伊利2013 年半年报分析,伊利的中高端产品(包括QQ 星系列、金典有机奶、舒化奶、大果粒系列、畅轻益生菌优酪乳系列)整体营收占比超过33%。

这些数据充分说明各大乳企的中高端明星产品在2013 年总体销售表现良好,为企业整体业绩增长起到了重要贡献。

明星产品的共性特征

分析整个乳品市场上的明星单品,大致呈现出“高端化”、“去奶源化”的两种产品属性特征。

“高端化”特征以伊利金典有机奶、蒙牛特仑苏为代表,其营销方式更接近于礼品团购的“箱货营销”,终端售价往往在60 元以上。但这两款经典产品推出的时间已经近十年,基本已完成对消费心智的占领,因此每年产品销量都在稳定增长,而得益于蒙牛、伊利大企业的成本规模效应,其销售费用率也保持在一个比较平稳的阶段,这两款产品既充当了企业的形象产品,又是企业的利润驱动产品,在市场上拥有稳固的地位。而近两年光明乳业力推常温酸奶莫斯利安,迎合了市场的多元化需求,营销模式与特仑苏、金典有机奶类似,并屡创市场奇迹,被业内称作未来的“百亿大单品”,也成为乳品结构发展高端化的最佳体现。

另外,“去奶源化”是以蒙牛优益C、伊利每益添、光明一只椰子为代表的乳酸菌饮料和风味调味奶。由于这些类型的产品在工艺上可以突破传统牛奶产品的局限,降低了过度依赖原料奶的产品比例,在国内奶源缺口持续扩大的大环境中,这些创新度高、时尚属性强,同时有溢价能力的年轻化产品将成为未来乳品企业追捧的对象。

乳品企业更像饮料企业

而大量乳饮料的面世,带给乳品行业另外一个显著变化是,乳品企业如今开始像饮料企业一样,更强调对渠道的控制,而不仅仅满足于掌控终端。典型如蒙牛在2013 年里推行的一系列渠道调整政策。

2013 年初,蒙牛召集经销商开展了一次名为“破茧行动200 天”的会议。据记者了解,在这次“破茧行动”中,蒙牛开始关注渠道管理问题。据参会的某证券机构分析师透露,以前蒙牛的渠道采用了直营公司和经销商并行的策略,比如在包括北京在内的华北区域的一些重要城市,蒙牛公司直接负责市场规划与管理,经销商演变为配送商,蒙牛通过对二级经销商的强化,细分管理。而一些非重点区域的销售公司,则有蒙牛当地实力经销商的入股,甚至有些就是经销商出资设立的。但现在蒙牛准备开始改变这一渠道模式。

一直以来,蒙牛的销售管理平台按KA、商超等不同渠道来管理,并按照不同产品类别设立不同的项目经理,呈现出分头管理,整体是矩阵式的管理架构。现在蒙牛计划将原来由不同项目经理负责的不同产品线收归一人负责,或者是在原有项目经理之上再增设一个统管的负责人。这些举动与当前饮料大企业的做法有异曲同工之妙,意味着蒙牛希望加强对区域市场的掌控和精耕。

而此次蒙牛发布年报营收首超400 亿元,有部分因素也在于蒙牛推行积极的渠道调整策略。相比而言,光明莫斯利安经销商对于光明品牌的忠诚度普遍不高,很多经销商甚至只运作光明莫斯利安这一支单品,这一现状也屡屡被行业诟病,也将成为未来莫斯利安发展道路上的隐患。

国产奶粉迎来新局面

受2013 年国家乳品新政宏观调控的影响,乳品市场经历了一次洗牌的过程,竞争也更加激烈。但在配方奶粉市场,国家“扶大放小”、对进口品奶粉的生产、销售进行严格管制、组建奶粉“国家队”的一系列举措,让不少一直活在洋品牌阴影下的国产奶粉企业重新提振了信心。

我们从此次乳品企业的年报可以看到,蒙牛的奶粉营收(不包括雅士利)达到21 亿元左右,与2012 年同期仅5 亿元销量相比,营收增幅达到惊人的400%;而光明这几年不停布局海外奶源市场,尤其收购了新西兰乳制品企业新莱特以后,在大包粉贸易上的营收增幅也较大,与2012 年同期相比增长了33%,这样的上游供应优势将在未来对光明发力国内终端市场起到反哺作用。

至于那些传统国产奶粉品牌贝因美、合生元,则用年报数据向公众展示了一个利润率奇高的婴童食品产业,这与奶粉市场独特的市场环境有关——由于前几年乳制品行业食品安全事故频发,导致消费市场对国产奶粉信任度大大降低。再加之以多美滋、美赞臣、惠氏为代表的洋品牌趁势在一线城市通过多次提价与国产奶粉形成价格竞争壁垒,使得国产奶粉要么选择在三四级市场扎根,规避洋品牌的锋芒,要么像合生元那样打造超高端品牌,通过获得足够的产品利润来提升市场竞争力。

但如今,这样的局面或将有变化,国产品牌在新政的刺激下有了更多的市场野心。从去年下半年开始,奶粉行业便进入了“大并购”时代,蒙牛、雅士利联姻、合生元收购长沙营可已经成为事实,而坊间关于对完达山、飞鹤、伊利这些潜力企业的资本并购联想也从未停歇。无论如何,奶粉市场未来的市场集中度只会越来越高,而国产品牌的身影也会越来越活跃。

乳业专家宋亮分析,2013 年,受多方因素影响,国产奶粉与“进口+ 外资”奶粉的营收各占半壁江山,但从销售量看,国产奶粉销量占60%,而“进口+ 外资”奶粉比重为40%。而2014 年,这一格局将发生改变,预计国产奶粉的营业额将达到六成,大约800 亿元。“国家对扶持国产奶粉的态度已经非常鲜明,在今年还会有一系列新政的具体执行细节出台,旨在提升行业集中度,增强国产乳制品企业的市场竞争力。而洋品牌也开始逐渐降价,这让国产奶粉品牌有占位的机会。”宋亮告诉记者。

评论