年轻群体在消费行为上体现了四大显著特征:首先,小众消费崛起,成长于大众消费时代的年轻群体消费偏好更加个性化,需要多元化产品来满足不同小群体消费偏好;第二,“懒人”消费盛行,年轻消费者追求简单、方便快捷的消费方式;第三,产品故事兴起,为了满足年轻消费群体对产品背后故事的期待,如今营销方式已从狂轰滥炸电视广告的传统模式脱离出来,通过移动社交平台,将带有不同标签的产品故事短时间内铺陈蔓延,打造产品影响力;第四,超前消费,需要消费信贷提供资金支持,但经济实力有限,极具理财意识而不任性。

在这些消费特征的驱动下,年轻消费者在诸多行业掀起了消费革命,例如,在服装行业,消费高度互联网化,穿衣搭配注重潮流和个性化的“快时尚”兴起;在娱乐领域,注重娱乐中的社交共同体验。而年轻群体这些追求多元化、个性化、方便快捷、“求新求变”的消费特征同样影响着酒类行业消费格局。

酒类行业整体增长放缓

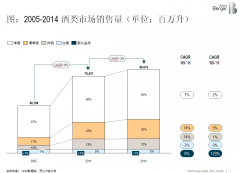

随着中国经济从高速跨越式发展过渡到新常态,国民生产与居民消费也都发生着改变。酒类作为消费品的重要品类,近年来增长速度趋于放缓,2014年主要酒类销售量约为86016百万升,2011年~2014年复合增长率为3%,但这一数据在2005~2011年间曾为8%。普通啤酒作为酒类消费的主力,占到了整个市场销量的近六成,其次为葡萄酒、洋酒和白酒,新兴品类的市场饮用量相比于其他品类目前还比较微小。

整体市场增速放缓的同时,行业也迎来了结构化转变,传统主力品类增长乏力,而进口高端和新兴品类快速发展。

首先,传统主力品类增长乏力。作为行业主力品类的普通啤酒增速下滑明显,2010年~2014年啤酒销售量的复合增长率仅为3%,而2015年比上年度甚至出现了3%的下降。去年,中国主要啤酒巨头的销量几乎都有所下降。同年,中国啤酒产量创近五年最低,同比下降5.06%,减产251.41万千升。

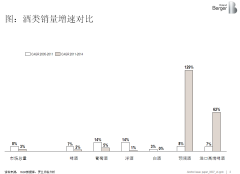

然而与普通啤酒的疲态相比,进口高端啤酒和新兴低度酒精品类快速发展,成为整体市场低迷下,行业为数不多的两大亮点。

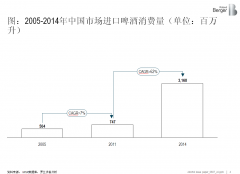

近几年进口啤酒、高端啤酒异军突起,掀起了一波品类的直接消费升级热潮。2014年进口啤酒的销量近3168百万升,相比于2011年的504百万升,年均增长达到62%,而这一数据在2005~2011年间仅为7%。在这样的消费升级趋势下,国内的啤酒巨头也纷纷着手调整产品结构,发展高端产品。

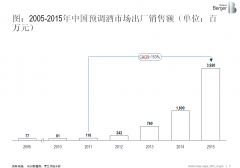

新兴低度酒精品类快速发展,通过多元化和个性化产品进一步推动市场消费升级。其中预调酒品类在RIO等代表品牌的领导下,在过去五年间快速发展,年复合增长达到153%,已经形成一定的规模。虽然2015年预调酒品类销售出现一定波动,但这主要源于快速增长下,领先品牌对于市场的误判所带来的库存积压。从终端销售来看,预调酒品类销售仍然保持稳定健康增长,各大卖场和超市对于新兴酒品类未来的成长也保持乐观。另一方面,调味啤酒品类虽然整体规模有限,但在国外进口品牌引领下,成为市场新兴亮点。

年轻消费者促消费升级和品类发展

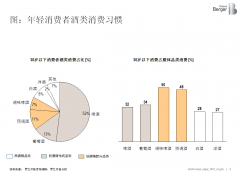

首先,从整体上看,年轻人群酒精消费主要集中于低酒精品类。其中,啤酒仍然是年轻人群最主要的消费品类,30岁以下人群上次消费的酒类中,50%以上是啤酒,新兴品类共占18%,而传统高酒精品类在年轻人群中占比有限。同时,新兴品类消费大部分来自于年轻人。上一次消费饮用过新兴品类的人群中,30岁以下人群约占50%左右,年轻人群占比远高于其他品类。

年轻人对于低酒精饮料的偏爱,一方面来源于其作为初步的酒精消费者,对于高度酒精品类的口味和产品消费习惯尚未养成;而另一方面,更重要地,酒精饮料在年轻人消费中的社交属性更加显著,年轻群体更多选择低酒精饮料作为社交饮品,以此维持轻松和欢乐的社交氛围,而不是简单直接达到喝醉的状态。

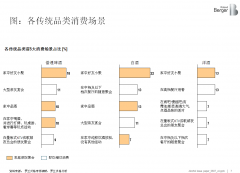

其次,从消费场景来看,普通啤酒和其他高度酒精品类的消费场景仍然较为稳定,家庭/朋友聚会场景和即饮餐饮场景同等重要。普通啤酒、白酒、洋酒等品类均拥有一定比例的即饮场景消费,而在各场景的消费习惯又相对稳定,普通啤酒消费主要在宴会、KTV的非正式朋友聚会,白酒主要在餐厅、宴会饮用,洋酒则主要是在餐厅、酒吧、派对、聚餐等场合饮用。

另一方面,新兴品类更加关注家庭/朋友聚会场景,在其中,又强调了女性场景的重要性。对于新兴品类中,家庭/朋友聚会的场景消费具有举足轻重的地位,以预调酒为例,根据调查,排名前5的消费场景中,4个是家庭/朋友聚会场景,比例远高于其他酒类。其次,与其他酒精品类不同,新兴品类更关注女性消费,“与女性闺蜜小聚”等相关消费场景在新兴品类消费中排名前列。

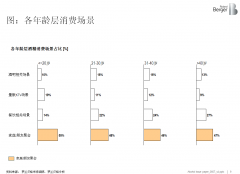

从不同年龄群体偏好的酒类消费场景来看,家庭/朋友聚会场景在各阶段年龄消费者中均比较重要。

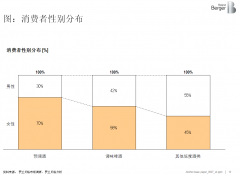

但在不同的年龄阶段,家庭/朋友聚会特征有所不同。对于年轻消费群体的聚会,最显著的特征是,此类聚会往往以男女混合聚会为主,聚会中男女比例相当。在这样的背景下,为照顾到女性的消费体验,消费人群更倾向于选择口味类似于软饮的、淡酒精口味的新兴品类,以满足在场所有人的需求。据调查,新兴品类中的女性消费占比明显高于其他酒类,其中预调酒中女性消费者占70%,调味啤酒中女性占58%,啤酒消费中女性占比则只有45%,在其他高度酒精饮料中,该占比更低。

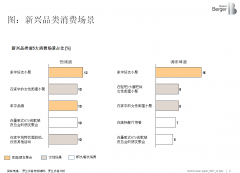

最后,年轻群体追求多元化、个性化、时尚化的感性价值主张,通过新兴品类的产品体验和传播概念,得到了满足。

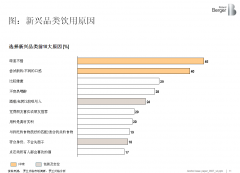

新兴品类提供了与传统酒精饮品不同的、更多元的产品口味。市面上的预调酒和果味啤酒一般都有多个口味,他们通过糖浆、果汁等调制出类似于软饮的口味,契合年轻消费者,特别是年轻女性消费者需求。调查显示,40%消费者选择新兴品类主要源于“尝试新的/不同的口感”,另有45%消费者认为“味道不错”。

新兴品类在产品概念和包装上,也满足了年轻消费者的感性诉求。新兴品类在包装上不同于传统啤酒,通过鲜明的色彩迎合年轻消费者的时尚和审美偏好,有24%的消费者选择新兴品类源于“酒瓶/包装吸引人”。同时,新兴品类在品牌传播上,更多启用年轻偶像代言,广告投放于年轻人偏爱的真人秀、网络节目等,通过宣传“自由”、“独立”、“玩乐”等感性诉求,更好地迎合年轻群体的价值主张,有18%的消费者选择新兴品类认为其“符合身份”。

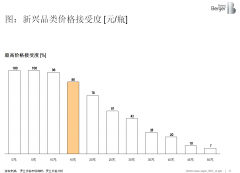

在此基础上,年轻消费者对于新兴品类高定价的接受度较高。虽然新兴品类定价是普通啤酒定价4~5倍,但90%的消费者认为当前定价合理。这是因为新兴品类通过多元口味、个性化包装、产品概念的差异化传播,在年轻消费者心目中树立了独立的品类形象,导致年轻消费者不会将其与普通啤酒进行价格类比,而高价格带来的高利润空间也为这些新兴品类在初期发展阶段带来了难得的投资回报机会。

新兴品类是未来行业发展的重要机会点

新兴品类抓住了重要的年轻消费群体的独特消费习惯,关键意义不仅在于消费群体的扩展,更在于这可能成为消费习惯教育和品牌忠诚度养成的重要环节。从新兴品类的饮用历史来看,超过60%消费者仅在过去三年内开始饮用,而其中更有27%的消费者只是从过去一年才开始饮用,这体现了新兴品类在转化新消费群体方面的强势表现。联系到以年轻人群为主要目标消费群体的产品定位,新兴品类可能成为未来从非酒精消费到酒精消费的重要过渡品类。行业竞争者不仅能够通过发展新兴品类获得销售的直接提升,还能以新兴品类作为突破口,招募年轻消费者,培养长期消费习惯,以此推动未来其他成熟酒精品类的发展。

对于新兴品类的发展,通过不断的产品创新满足年轻消费群体的多元消费需求,将是核心和关键。而在产品不断推陈出新的过程中,品类管理难度将不断提升,需要企业具备成熟的品类管理能力,结合市场需求、产品特征、渠道特点等进行有针对性的品类战略布局,在促进销售提升和单品销售效率上寻求最佳结合点。另外,随着产品丰富度和SKU数量的不断扩展,企业需要具备高效的供应链管理能力,做到供应链的快速反应、产销结合,最大程度上降低产品长尾给供应链带来的成本压力。在可以预见的未来,随着产品更新速度和SKU数量的提升,对于新兴品类的产品管理和供应链能力要求,将超越传统酒类的管理难度,而接近于软饮行业的管理要求。

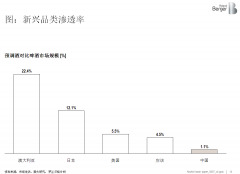

虽然新兴品类已经历了一波爆发式增长,未来的增长潜力仍不容小觑。对标国际成熟市场,新兴低度酒精品类在中国的发展仍处起步阶段。中国目前预调酒终端销售的市场容量为60亿元,仅为啤酒的1.1%,而对比美国、日本、澳大利亚等市场,新兴品类在各发达国家的容量与啤酒市场容量的比值均高于中国,新兴品类在中国仍有较大发展空间和市场潜力。

评论