上篇文章中,我们阐述了茶饮料行业的发展历程和未来趋势,提出健康化、时尚化、情感化和功能化是中国茶饮料的未来趋势。

在本篇文章中,我们延续上篇文章的“健康化”趋势,继续研究作为健康茶饮料代表的“无糖纯茶饮”在未来发展中,其市场格局和趋势如何?

随着大众健康观念的日益增强,消费者对于高含糖量、高热量饮料的偏好度持续走低。现在糖含量已经逐渐成为评价是否健康的一个新标志。部分国家的政策风向已经直指“减糖”,比如2018年4月起,英国政府开始征收糖税。中国快消行业也持续展开了低糖革命,各品牌顺应低糖趋势,推出低糖、无糖产品。在《2015年全国茶饮料行业的用户满意度调查》中,“饮料成分健康性”是被访者满意度最低的一项,43%的被访者表示会在购买茶饮料时关注含糖量这一要素,无糖茶在中国市场一定会迎来品类发展的春天。

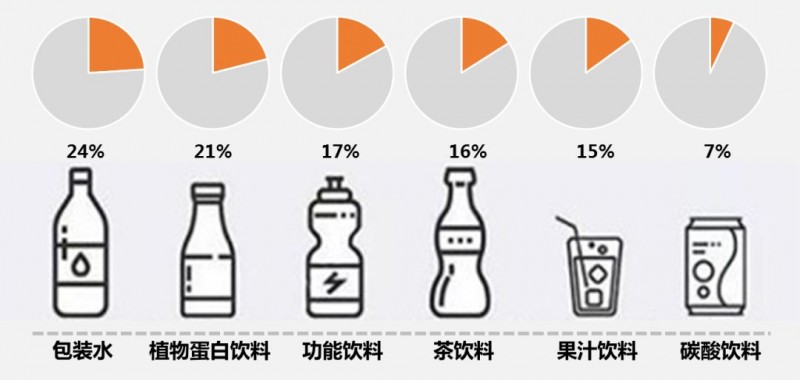

2016年中国消费者对各类饮料的偏好度

数据来源:中国质量协会

无糖纯茶饮料市场现状

日本无糖纯茶饮料市场如火如荼,而中国的无糖茶饮市场的表现却相对冷淡。很多品牌都曾推出无糖纯茶饮料,又因销量遇冷最终淡出市场,无糖纯茶在中国市场一直是个小众品类。那么中国无糖纯茶饮料市场现状如何,其市场特点有哪些,今天我们就和大家分享一下我们的观察。

开启细分领域竞争时代

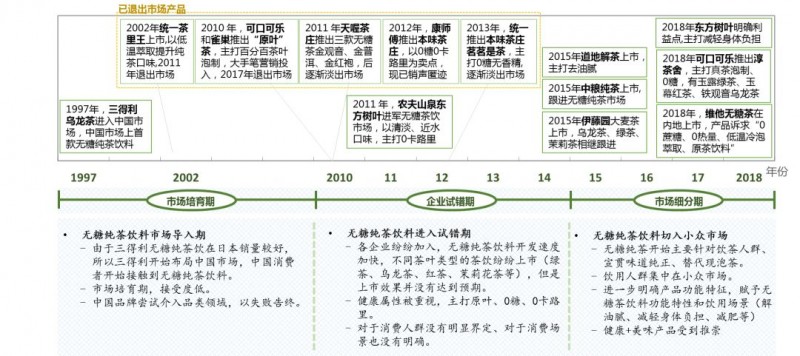

从1997年至今,无糖纯茶饮料在中国的发展经历了3个阶段:市场培育期、企业试错期、市场细分期。

无糖纯茶饮料中国市场发展历程

来源:消费者与市场中心整理

市场培育期(1997年-2009年):这个阶段的明显特征是无糖茶饮市场初兴,企业始终在培育消费者饮用无糖纯茶饮料的习惯。1997年三得利乌龙茶以“超越水的新一代饮料”为口号进入中国市场,但是由于处于市场培育期,消费者接受度低。2002年统一跟进市场推出茶里王,强调其低温萃取工艺和纯茶的口感,但市场表现一般,最终以退出市场告终。

企业试错期(2010年-2014年):这个阶段的明显特征是强调回归“茶之本味”,但是由于产品定位偏差和市场引导不足,企业仍在“交学费”。随着消费者健康意识的增强,各企业纷纷试水无糖纯茶饮料行业,可口可乐、康师傅、天喔茶庄、农夫山泉、统一等企业都推出了无糖纯茶饮料,主打原叶泡制、0糖、无香精等健康利益点,但由于产品并未明确界定消费群体和消费场景,在推出一段时间之后未能获得积极的市场反馈,逐渐淡出市场。

市场细分期(2015年至今):这个阶段的明显特征是无糖纯茶饮料定位进一步明晰,进入细分领域时代。2015年开始各企业开始调整产品主打方向,产品目标消费群体更有针对性,通过赋予无糖纯茶饮料功能特性,满足目标人群的诉求。例如,道地解茶主打解油腻特性,满足消费者油腻饮食后的减轻身体负担需求;东方树叶虽然早在2011年就出现在市场,但市场覆盖率一直较低,2018年逐步修正了产品定位,走年轻化路线,并将产品定位为减肥饮料,从包装形式和产品无糖特性上去引导消费者。

时尚白领是拥趸

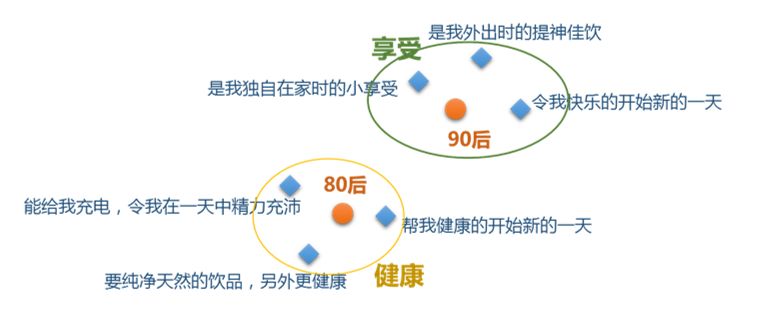

在中国,受传统茶文化的受众人群主要集中在35岁以上,他们喝茶会更倾向于现泡现喝,需要体验到一定的仪式感。而去超市和便利店购买即饮茶饮料的主流消费群体是80后、90后、甚至00后,主要年龄集中在15-35岁。其中15-25岁消费者更关注即饮茶带来的享受感,《2015年全国茶饮料行业的用户满意度调查》显示,25岁以下消费者7成以上不关注含糖量;25-35岁更关注是否健康,根据消费者与市场研究中心的调研结果,购买三得利乌龙茶的消费者主要集中在25-35岁,他们对于糖分越来越较真,在追求口味的同时还希望无负担的享受茶味,提升消费体验。这部分人群不是老茶客、不是传统茶的拥趸,而是一群时尚的、有品质追求的白领。

不同人群即饮茶饮用需求

数据来源:群邑智库

根据英敏特《茶饮料—中国,2015年7月》报告,31%的受访者表示大多数即饮茶饮料过于甜了,超过25岁的消费者这种抱怨最多。这与《2015年全国茶饮料行业的用户满意度调查》的调查结果指向是一致的。

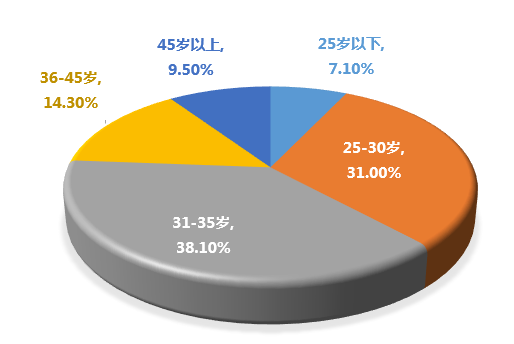

在2015年调查中,43%的被访者表示会在购买茶饮料时关注含糖量这一要素,其中,30~40岁消费者中66%关注含糖量,25岁以下消费者7成以上不关注含糖量。根据消费者与市场研究中心的调研结果,购买三得利乌龙茶的消费者主要集中在25-35岁。由此可以发现,目前无糖纯茶饮料的消费者主要集中在25-35岁。

三得利乌龙茶消费者年龄结构分布

数据来源:消费者与市场中心调研数据

产品区隔度低

回顾中国市场上出现过的无糖纯茶饮料,我们不难发现,产品无论是从口味口感上、开发工艺上、产品核心卖点上、产品包装风格上,都呈现出同质化的特征,不同品牌之间的产品区隔化不明显。茶饮界的各路商家开始大打健康牌,产品都指向了同一个卖点:纯天然。然而事实证明,仅仅主打“健康”是远远不够的。如何从口味口感、包装、宣称等方面更加满足消费者内心的核心诉求是关键。

无糖纯茶饮料产品趋势

通过上述分析,我们发现无糖纯茶饮料已经进入细分竞争领域,目标人群是年轻的白领,但产品却在传递茶文化的传统性,与年轻化、时尚化、细分化的消费者需求并不完全吻合,出现了匹配错位。我们如何契合消费需求,设计更具吸引力的产品,以下从产品和推广角度给出我们的趋势分析。

健康+口味双模式,满足味蕾享受

80后消费者对于饮料的核心诉求是味蕾上的满足和刺激,也就是够味够爽,而健康是基本需求。无糖饮料在味蕾满足上与消费者需求有一定差距,消费者对无糖纯茶饮料口味口感上的诟病主要集中在“难喝”、“味道怪”、“口感一般”, 究其原因在于这一群人习惯了偏甜的饮料,无糖纯茶饮料的“苦味”、“涩味”甚至“返酸的回味”难以让他们达到良好的产品体验。

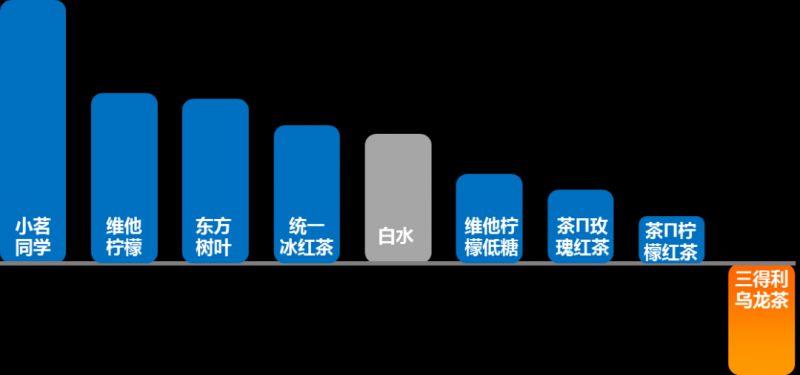

“百家号”发布的一项消费者茶饮口味偏好的调研结果显示,虽然消费者嘴上说自己更注重健康,但身体还是很诚实的,好的口味口感对消费者而言有着更大的吸引力。在所有饮料中,被试者在喝小茗同学时情绪体验值最高,喝无糖的三得利乌龙茶时情绪体验值最低。究其原因,三得利乌龙茶只专注于“健康”,并没有考虑中国消费者对口感的需求;而反观小茗同学,刚一上市就引起了火热反响,根本原因就在于它切实地抓住了消费者的内心诉求,清爽不涩口,同时突出茶味与甜蜜果感,口感更加丰富有层次。

八款茶饮料的情绪体验值排名

数据来源:百家号

虽然,现在的消费者的确越来越注重健康了,在选择饮品时也更倾向于那些含糖量更少的产品,但与此同时,消费者并没有放弃对口味口感的追求。传统茶的苦涩是年轻消费者难以接受的口味,而“冷泡茶”颠覆传统工艺,低温冷泡能减少苦涩因子的释出,同时保证茶味清鲜爽口不腻,符合年轻消费者的口味习惯。

时尚代替传统,包装传递产品特点

文章前面介绍了无糖纯茶饮料的目标人群是25-35岁的时尚白领人群,他们更偏向于“时尚”、“新鲜”的审美。而无糖纯茶饮料的包装一直以来都倾向于传统的风格。而传统的设计虽然能够诠释中国茶的“传统”“历史悠久”的形象,但是与核心消费群体的审美需求具有一定偏差。例如可口可乐无糖茶“淳茶舍”依旧是传统的圆筒瓶形,以大红、大绿、重蓝为主色调,希望通过“佛系”来贴近年轻人群。

然而“佛系”并不意味着老、旧、传统。这样“传统”的包装,与农夫山泉另一款后来的网红饮料“茶π”形成了鲜明的对比,特色漫画涂鸦式的包装,显得俏皮清新、缤纷多彩,颇具时尚感的包装不仅吸引了年轻人购买,还吸引了年轻人自主传播。要打造一款成功的无糖纯茶饮料包装,还需要更了解目标消费群体的特点和核心诉求,将时尚、品质、年轻化等特点运用到包装中。

抓住核心卖点,构建饮用场景

无糖纯茶饮料主打健康理念,主要卖点为“原叶”“0糖”“天然”,契合消费趋势,但是缺乏引导宣传,没有激发消费需求。大部分无糖纯茶饮料的宣传比较低调,包装或者宣传文案没有更进一步的有效信息标注和宣称,没有抓住最大的卖点——健康,下大力去教育、培养消费者。反观日本的“伊藤园”则在包装上注明了无糖、无咖啡因、含茶多酚量等。

可口可乐日本市场无糖茶品牌W推出了一系列广告,在食物上贴上糖和脂肪的标签,通过夸张的表现手法,提出产品能抑制脂肪和糖分吸收的卖点。

此外,构建合理的饮用场景,通过场景强化消费者认知,在消费者心目中固化在特定时候喝无糖纯茶饮料的习惯,例如在需要减肥时、需要解腻时、需要解渴时等。

最近,东方树叶在宣传上开始走这个路子,推出了一组时尚创意海报,更表现了它能受年轻人喜爱的最大特质:健康的生活方式。“饱食过度解油腻、节食健身的伙伴、头脑昏沉唤醒大脑……”,以此构建更多的消费场景,引导年轻群体对无糖纯茶的关注。

无糖纯茶饮料市场是一片蓝海,然而想要立足也并不容易,业内人士指出"市场教育成本很高,仅就无糖型产品而言,目前,企业都还在交学费"。纵然无糖纯茶饮料符合当下"健康"的消费趋势,但如何让消费者接受这个品类,企业还需在口感、研发、营销概念等方面再下功夫。企业想要推出深受消费者喜爱的无糖纯茶产品,最重要的一点在于了解消费者的内在需求,才能获得消费者的欢迎。

评论