图/百度图片,江小白的一亩三分地

如果数据属实,江小白2018年的销售额超过了20亿。

在4月初与腾讯的合作发布会上,这组数据得以官方宣布。当然,业内也有传言说,江小白年营收起码30亿。这个数字也可能不靠谱,就像有人猜测江小白的营收只有7个亿一样。

但这些不是重点。在这场发布会上,江小白还声称:要通过大数据赋能,实现“全产业链”运营模式的再造,提升行业效率。据中国网报道,这家成立不过7年的公司,在当地打造的清香型白酒全产业链业态,已初具规模。

比起20亿营收,全产业链建设估计更值得行业研究。毕竟,身处传统行业,打造一条完整的全产业链并不容易——长周期,见效慢,模式笨重,调头不易。

深耕全产业链,双汇和新希望六合一直被业界视为胜算最大的两家公司。但这么多年下来,双汇还是在围绕深加工环节扩展,新希望六合也只是以饲料加工环节为中心稳步延伸。

聚焦到白酒行业,做全产业链的企业更少。茅台全产业链最早的报道可以追溯到2009年,10年下来一直致力于对上下游环节的把控。这几年,茅台还在与阿里、浪潮等大数据公司合作,寄期望于数字化升级。

10年后,茅台还在摸索全产业链的脉络,江小白又能否玩转全产业链?结合行业背景,我将从以下三个方面来探讨:

资金链

供应链管理能力

生存能力

01 资金链:

有钱搞全产业链吗?

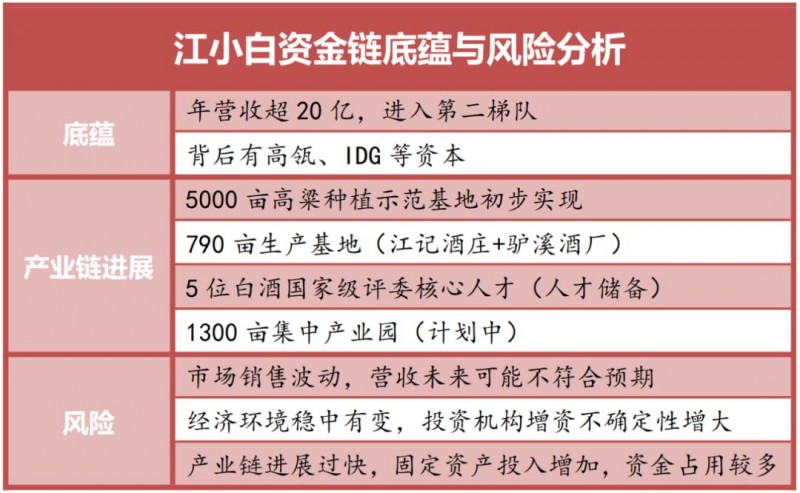

江小白营收超过20亿,但这个数字在白酒行业“半大不小”。

虎嗅曾引用一位消费行业长期观察者的发言称,“酒行业很大很有钱,没有个四五十亿的年营收,根本没上牌桌。”

这话说得有点绝对,水井坊、舍得酒业都不到40亿,都玩得风生水起。只是,赚这点钱搞全产业链,企业背后必须要有大规模的资本助推,就像在互联网世界所向披靡的瑞幸咖啡、拼多多等。

但天眼查显示,江小白近几年只有3轮融资,且不过千万级别。这点钱,它能撬起多长一条产业链?

在江小白对外公布的规划中,其高粱产业园将在2020年完工,规划核心面积5000亩,示范种植面积2万亩,带动种植面积10万亩。该项目,与“将在5年内建设完成”的集中产业园涉及投资共计30亿。

大致计算下来,江小白在2019年将有大量的资金被“在建工程”占用。其比例,很可能是2018年营收的50%。

对比同行,茅台2018年“在建工程”投资近20亿元。这笔钱,差不多是江小白整整1年的营收,但不到茅台全年营收的3%。

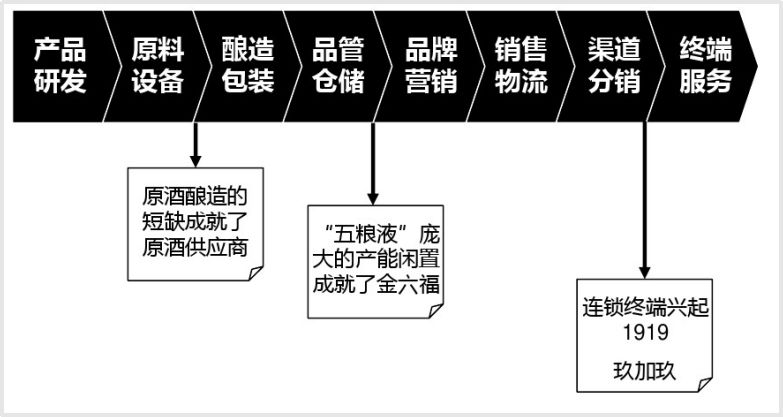

高粱产业园,只是江小白全产业链的开端。纵向来看,江小白的全产业链涉及高粱育种、生态农业,并从产品研发到品牌营销,环环相扣直到终端服务。况且,按江小白目前的表现来看,这个链条的每一环,几乎都是亲力在做。

图/江小白公司对外宣传的全产业链介绍PPT页面

在商业历史上,有成功的全产业链企业,像新希望、双汇;也有失败的案例,像飞鹤乳业,雏鹰农牧。这四家都是大农业范畴的企业,资产重,资本运营周期长。

互联网企业乐视也曾玩过“全产业链”模式。但在2016年,贾跃亭就公开承认了生态节奏过快,融资规模跟不上发展脚步。要知道,这一年乐视的营收达到了220亿。

前端市场的造血速度,跟不上后端建设的输血速度,乐视成为了商业史上一个失败的案例。

奇虎360周鸿祎曾评价乐视生态称,贾跃亭搞的不是生态,而是产业链通吃,什么都想自己搞。江小白似乎与此有些相似,每一环都想亲力亲为。

那么江小白会有什么样的结局?像新希望?还是像乐视?答案先要看钱够不够。

02 供应链:

拥有强大的上下游整合能力吗?

其实,全产业链是由中粮集团引进来的一种发展模式。

全产业链模式是以“研、产、销”高度一体化经营理念为主导的商业模式,将传统的上游原材料供应、中游生产加工、下游的市场营销全部纳入企业高度掌控之中。

作为一家世界500强公司,中粮集团寄期望于产业链通吃来提高市场竞争力。2009年前后,中粮集团开始通过收购、兼并上下游企业,延伸自己的产业链触角。供应链管理专家、西斯国际执行总裁刘宝红先生,曾在《世界经理人》探讨过中粮集团这种全产业链模式。他称,这种兼并,其实体现了中粮集团的供应链管理能力不足。

一般而言,当企业没法借助市场来有效获取、管理资源时,它就会走竖向集成的路,将外部资源变为内部资源,将外部竞争变为内部调控。但问题是,如果一个公司没有能力去管理外在资源,其整合、管理内在资源的能力也有限。就会导致内在资源的回报率不高,企业的竞争力不强。

那么,江小白有足够的上下游整合能力吗?

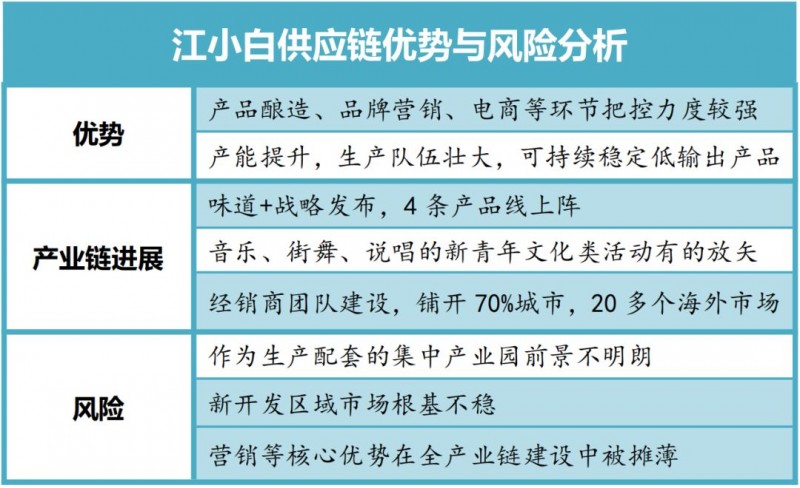

与中粮不同,江小白产业链上只有驴溪酒厂是外部收购而来,其他全为自建。对比760亩的江记酒庄,驴溪酒厂只有32亩的面积,产能肯定要小得多,生产方面的整合难度应该不大。据介绍,是为了保护性收购该厂所拥有的的非遗酿造技艺。

传统白酒产业链条一般划分为产品研发、原料设备到终端服务等8个环节。众所周知的是,江小白在品牌营销方面有着突出的表现。表达瓶、说唱、街舞、涂鸦等,这个传统白酒公司的营销节奏,在传统企业中已经成为佼佼者。

依我看来,江小白完全可以成为一家互联网酒水营销公司,通过与消费者互动抓住前端市场,后端靠代工厂贴牌生产等拿出若干产品。江小白该学的应该是小米,做白酒、啤酒、米酒甚至洋酒,做“专注酒产品的无印良品”,甚至矿泉水和可乐等软饮料也是可以的。要不要考虑一下?

只可惜,江小白并没有重视它的核心优势,非要死磕白酒,把纯粮酿造做精。但在白酒产业链几个最薄弱环节,比如原酒酿造、品牌营销、渠道分销方面,江小白并没有表现出良好地整合把控能力。

那么,中粮集团当年遭遇的问题,江小白是否也同样会面对?就算是产业链框架建成,江小白又能否“再造”运营模式提升行业效率?

03 生存能力:

能在全产业链实现之前活下来吗?

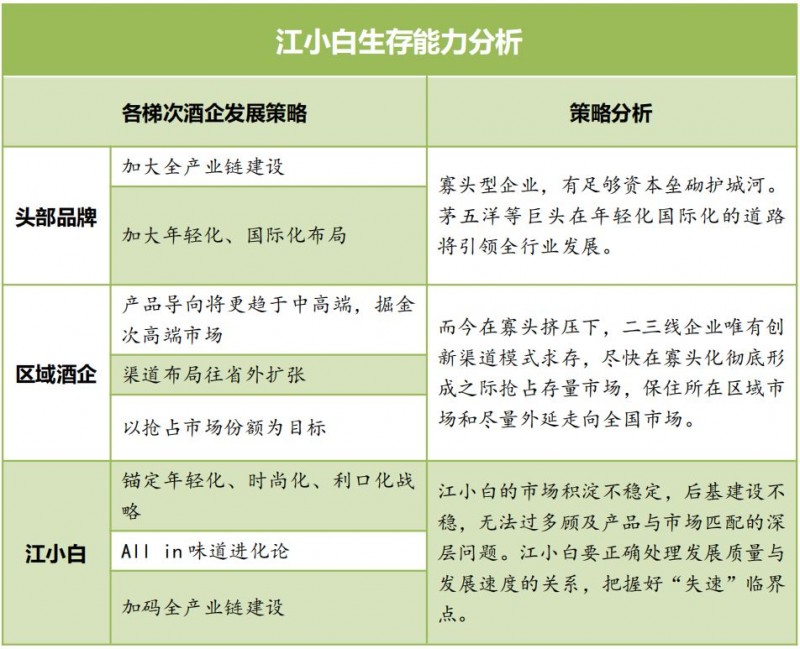

目前来说,全产业链建设,只是行业先头部队的发展主题。而二三梯队在思考的,应该是快速抢占市场份额,保命要紧。

《第一财经日报》2019年3月报道,2018年进入统计的规模以上白酒企业总数减少148家,另有183家亏损。白酒行业头部的“茅五洋”,正进一步拉大差距,寡头化正在提速。

随着行业寡头化趋势逐步明显,白酒市场的竞争,可能会逐步从现在的“集中度提升,大鱼吃小鱼”,转向全国性名酒VS区域名酒、名酒企业VS区域豪强酒企。

衡水老白干酒总经理王占刚就曾在接受《第一财经日报》采访时表示,区域品牌未来如果不迅速走向全国,做一个泛全国化的品牌,未来生存空间就会受到很大的抑制。凤凰网酒业频道在各区域酒企2019年经销商大会后也总结,当下各酒企的产品导向将更趋于中高端,掘金次高端市场,品牌导向将朝着精准、互动方向发展,而市场布局则从省内聚焦逐步向省外扩展。

作为一家中小酒企,江小白似乎在与这条发展策略背道而驰。江小白认为:品牌总有一天会老化,如果企业追求的是长期价值,必须确保有一样东西不会变,那就是优质供应链。

为了向大众推导出这个逻辑,江小白还提出来当前商业发展中的“自有品牌现象”。比如沃尔玛推出惠宜、永辉超市推出永辉优选。他们省去了产品和消费者之间的生产商、批发商、代理商和零售商等环节,都在往上游供应链挺进。

于是,江小白在2018年8月发布了全产业链战略。围绕“一瓶酒”,江小白从高粱种植到酿酒分装、仓储物流和市场销售延伸;围绕酒业,江小白更是布局了循环农业、生态旅游等。这个链条在江小白的体量角度来看,算不得“庞大”,只能说麻雀虽小五脏俱全,每一个环节都需要深耕。

问题是,所有二三线酒企都在前线忙市场,江小白却在后端搞全产业链。寡头化趋势加速成为现实的白酒行业里,江小白没被全产业链的重资产模式拖死,也可能被强势的市场竞争挤出。

这就需要江小白跑赢时间。建设一条全产业链,茅台搞了10年,中粮集团也搞了10年。江小白至少也需要10年。也就是说,江小白的第一要务是,这10年里不被挤出。

商业社会一直在发生变化,企业的成功是多维度协作的结果,而不是一个领域单纯的理论和方法主导的。不可否认的是,江小白仍然是一家值得关注的企业,它对年轻化市场的探索,给中国酒业的发展带来了不可忽略的推动力量,陶石泉也是我个人尊敬的企业家。

基于此,本文对江小白全产业链布局提出了疑问,希望可以引发行业的共同探讨,也希望江小白可以找到更加清晰的路线。

评论