撰文 / 项也

编辑 / 华记

八月初的一个周末,北京常营的华联超市里,一场新品促销吸引了不少人的驻足。一款瓶身与可口可乐十分相似的产品,和普通的可口可乐紧挨在一起,不留神都不会注意到它的存在。

这其实是可口可乐在大陆的新推出的碳酸咖啡饮料“咖啡+”。7月17日,可口可乐通过旗下社交账号宣布其上线的消息。

“咖啡+”一经面世就成了网红,被网友称为饮料界“急支糖浆”。所谓碳酸咖啡饮料,通俗地讲,就是在可乐中加入了咖啡:入口口感几乎跟可口可乐的口感并无二致,甚至,如果你拧紧瓶盖用力摇晃,它也会像所有的可乐一样喷出泡沫。不过,气泡和可乐的甜味之后,就能逐渐感受到咖啡的香醇味道。

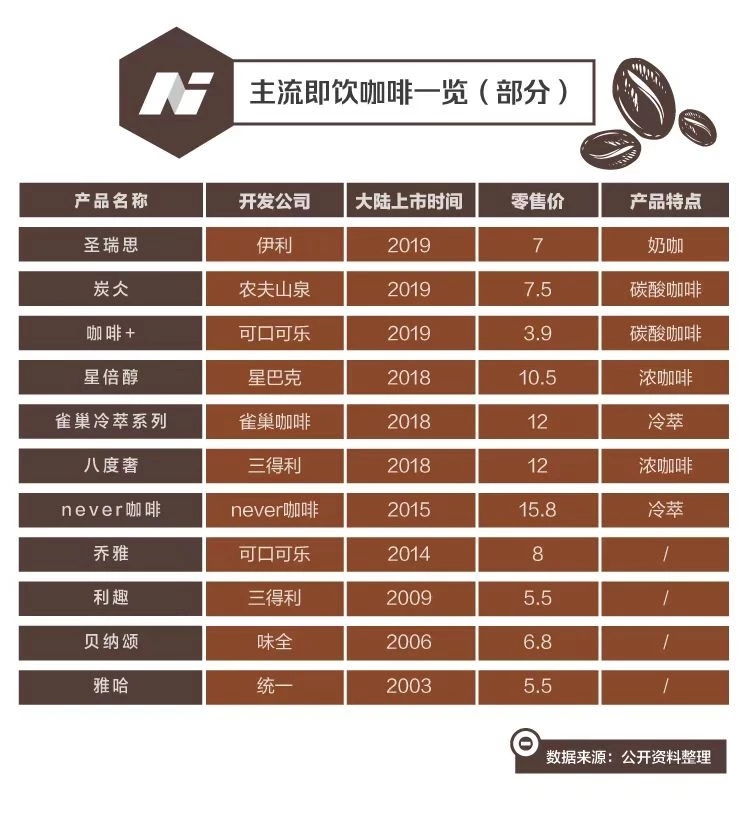

瓶身上除了咖啡豆图片之外,还标注着添加了来自巴西的咖啡。这是继2014年从日本引进乔雅咖啡、2018年收购连锁品牌Costa之后,可口可乐再次重注咖啡赛道。

瞄上咖啡饮料的还有农夫山泉。从矿泉水到茶饮料再到果汁,农夫山泉再次玩起跨界,两个月前推出了一款名字有些奇葩的饮料——“炭仌”咖啡。官方的解释是,炭代表着咖啡烘焙过程中的火与热,仌同冰,意味着低温萃取的流程。

这个夏天,首次涉足即饮咖啡领域的还有乳业巨头伊利。

7月12日,伊利宣布推出新品圣瑞思咖啡,正式跨界进入咖啡领域。目前,圣瑞思主打的有两款风味,瞄准的是咖啡馆常见的奶咖产品——拿铁。尽管刚跨界到咖啡领域,不过伊利并不“怯生”,新品上线没几天,就请来了流量小生陈立农作为代言人。

如果算上耕耘多年的雀巢、星巴克、三得利、统一、味全等等,主流饮品快消公司大半数都已经入局即饮咖啡市场。需要解释一下的是,所谓即饮咖啡,指的是打开包装就能饮用的咖啡,通常是瓶装或易拉罐装的液体咖啡饮料。

近几年来,即饮咖啡的年增长率均保持20%以上。尽管市场规模还不大,不过高增长之下、众多竞争者已经涌入。这个夏天,即饮咖啡市场有点燥。

01

夹缝中的机会点

沃欧咖啡创始人王鹏最近总是往加油站跑。

这倒不是因为他的汽车需要天天加油,而是自己的一款咖啡新品刚刚上线,正在铺设渠道,而加油站便利店是他最为看重的渠道之一。

“即饮咖啡越来越多,”王鹏通过前期调研发现,加油站便利店是即饮咖啡的一个集中地,“雀巢等传统品牌优势还在,新品牌也不少。”不仅仅是加油站便利店,在常营的一家高端超市里,一整片的货架都摆设着各种不同品牌、不同口味的即饮咖啡。与此同时,在AI财经社调查的多家便利店中,即饮咖啡的品牌和数量也都不少。

“即饮咖啡近几年都保持20%以上的增速增长,增速已经超过了速溶咖啡和现磨咖啡市场。”世界中餐联合会咖啡分会副主席于方告诉AI财经社。欧睿国际数据显示,预计到2021年,中国即饮咖啡市场将达到149亿元。

事实上,即饮咖啡的扩张是建立在中国咖啡的整体市场同样快速增长的基础之上。

据伦敦国际咖啡组织数据显示,中国咖啡消费正在以每年超15%的速度高速增长,相比之下,全球平均增速仅为2%。预计到2025年,中国将成为市场规模达1万亿元的超级咖啡消费大国。

不过,相比较于速溶咖啡和现磨咖啡,即饮咖啡的历史要短的很多。

且看中国咖啡行业的两个重要的“引路人”雀巢和星巴克——雀巢在上个世纪八十年代就开始在中国培育咖啡树种、建设咖啡烘焙厂;而星巴克在1999年的北京国贸,开出了大陆第一家星巴克现磨咖啡馆。一个是以速溶咖啡切入,另一个则直接杀入了现磨咖啡市场。

相比较而言,即饮咖啡市场明显晚了不少。直到2003年,在台湾统一强势推出雅哈咖啡,开始与雀巢正式对垒之后,整个市场才开始逐渐有了起色,消费者也越来越关注这一品类。

图/视觉中国

随着市场的热闹,更多的品牌开始进入:2009年,三得利推出了利趣咖啡;2014年,可口可乐从日本引进了乔雅咖啡;2016年,星巴克为自己的新品瓶装星冰乐举办了盛大的发布会。此后,2018年,旺旺集团上线了邦德咖啡、星巴克再次推出了灌装的星倍醇系列;再到2019年夏天,伊利、农夫山泉纷纷首次迈出跨界咖啡领域的步伐、可口可乐下注“咖啡+”的新产品线......

不仅仅是传统的中大型快消公司,一些创业企业也瞄上了这一市场。精品咖啡馆鱼眼咖啡做出了自己的听装咖啡、never咖啡推出了冷萃咖啡系列、沃欧咖啡瞄准中低端市场、野兽生活在线上售卖起防弹咖啡......

“中国人口基数大,但咖啡的普及度和渗透率并不高,”王鹏认为,众多创业者和成熟快消公司涌入的一个原因是,潜在的市场机会巨大。

目前,中国每年人均消费咖啡的杯数仅为6杯左右(含速溶、即饮和现磨),相比之下,日本、韩国这一数字都在200~300杯以上。参考日本、韩国的经验,未来咖啡将成为中国人日常饮用占比很高的饮品之一。

这其中,即饮咖啡是增速最快的品类。“即饮咖啡毛利并不低,”于方分析道,“速溶咖啡目前已经进入了价格战阶段,很难赚钱;而相比较咖啡馆,即饮咖啡省掉了不少人力、房租的成本。”

有意思的是,超市中的即饮咖啡通常和红牛并排摆放。两者都被认为具有提神解乏的功效。2018年,光是红牛品牌的年销售额就达到200亿元,相比之下,即饮咖啡的市场空间还有很大的提升空间。

差异化的场景、稳定的品质和口感,以及比咖啡馆更为广泛的流通渠道,使得即饮咖啡在市场中有了稳定的立足空间。尽管目前市场份额在咖啡领域中仍然最小,不过高速的增长让这个市场充满想象力。

“即饮咖啡是中国咖啡品牌的一个突破点,或者说是能占据消费者心智的一个重要形态。”王鹏认为。

02

创新的尺度

基于罐装的包装形态以及各种的消费场景,即饮咖啡有着丰富的品类延伸。比如,文章开头所述今年颇为流行的碳酸咖啡,再比如前几年盛行一时的冷萃咖啡,或者是加入黄油的防弹咖啡,亦或是加入酒精的酒咖啡等。即饮咖啡的产品正不断迭代更新,让人应接不暇。

从单一的味蕾刺激上,即饮咖啡与可乐、果汁等饮料相比没有优势。于方解释说,“只能从口感上找差异点,加不同的东西进行跨界。”

一个有趣的例子是,防弹咖啡的发明。

防弹咖啡是由硅谷前云计算工程师Dave Asprey最早提出,灵感来自于创始人在西藏游玩时看到当地牧民通过喝酥油茶的方式补充体力,从而发明了防弹咖啡。具体来说,防弹咖啡指的是在黑咖啡中加入一定比例的黄油、椰子油并进行充分搅拌,从而达到成为具备一定饱腹感的一款咖啡饮品。

这种创新最开始应用于咖啡馆,最终慢慢进入到即饮咖啡领域,也产生了诸如野兽生活、闪狐等即饮咖啡品牌。

此外,碳酸咖啡是往咖啡中加入氮气或二氧化碳,酒咖啡是往咖啡中加入一定的酒精或者酒精饮料,而冷萃咖啡则代表着咖啡在萃取过程中的一种低温处理方式。即饮咖啡正在工艺流程和跨界角度上进行着产品的革新。

never咖啡创始人刘左飞认为,“创新是咖啡的本质。”以星巴克为例,从意式咖啡最基础的Espresso,到拿铁、玛奇朵等奶咖,以及现如今的各种冰调、特调产品等丰富的产品线,都离不开创新的力量。

图/视觉中国

不过,产品创新往往并非首先发生在即饮咖啡领域,而往往首先发生在精品咖啡馆或者独立咖啡馆里,比如,碳酸咖啡饮料。

2014年,在美国西海岸旧金山的一个名为Saint Frank Coffee 精品咖啡店里,店长凯文·博林注意到,炎炎夏日中,顾客最喜欢点的是清凉的气泡水,而并非是招牌的咖啡。于是他尝试将汤力水(气泡水)和咖啡进行混合,真正意义上的第一款带着气泡的咖啡产生了。

但另一方面,即饮咖啡进入的是包括商超、便利店、电商等大众化的流通渠道,一味地追求创新未必能取得好的效果,反而是一些在精品咖啡馆等渠道得已验证的创新,再推广到大众渠道更为稳妥。

一个例子是,never的芝士拿铁咖啡。2018年,never咖啡尝试在咖啡中加入芝士,推出了新款产品芝士拿铁,很快,这款产品就成了never咖啡中的网红。创始人刘左飞觉得,这款产品受到欢迎的一个重要原因是,诸如喜茶、奈雪的茶等新茶饮品牌对大众消费者进行了芝士茶的认知普及,更多的消费者对芝士和芝士茶有了直观的了解,因而推出芝士拿铁的阻力变小、消费者认可度更高。“在喜茶之前,很多人对芝士的认知还是有点臭味的、夹在汉堡里的配料,印象并不美好。”

除了产品的创新,还有定价、渠道和人群定位的差异。

目前,大多数即饮咖啡的价格都在4~15元之间。这是一个介于速溶和现磨咖啡中间的一个地带:现磨咖啡往往都在20块以上,而普通的速溶咖啡通常在1~2元左右。价格差异的背后,除了跟咖啡豆、萃取工艺等相关外,还有一个重要的区别是——产品的定位和瞄准人群的差异。

比如,三得利早在2009年就推出了定价5.5元的利趣咖啡,瞄准普通消费者;2018年,再次推出定价为12元的高端线产品八度奢咖啡。同样,雀巢也有瞄准不同人群的差异化商品——在同一个货架上,既有罐装的定价4.9元的雀巢产品,也有12元一瓶的雀巢冷萃咖啡。

“从日本、美国等咖啡成熟市场来看,即饮咖啡更趋向便利性、功能性和多样化,”味全贝纳颂品牌主管刘景认为。

03

格局远未确立

从体量上来看,目前,雀巢在市场上依然处于绝对领先的地位。这从货架上就能看得出来:在北京国贸一家超市中,雀巢的多款产品,占据了饮料区最显眼的位置。为了提升产能,雀巢甚至征用了2018年收购的银鹭食品的生产线来生产不断增加需求的即饮咖啡。

雀巢之外,利趣、乔雅、雅哈、贝纳颂等混战在第二梯队。此后,还有不少创业团队和一些新品牌。

无疑,从体量上来看,大型快消公司更具备优势。这种优势不仅体现在灌装等生产线的优势上,还体现在渠道分发能力和品牌溢价能力。可口可乐曾针对日本市场开发的乔雅咖啡,就依靠着日本强大的便利店和自动贩卖机系统,很快速实现了年销售超过10亿美元的目标。

“大型公司可以通过工业化,通过巨大的产量来降低成本。”于方认为,相比较而言,小型创业公司在成本控制上会有些吃亏。但与此同时,大公司的容错率更低,更追求平稳,反而给了小公司创新和发展的机会。

目前,雀巢在即饮咖啡市场一家独大,完全甩开第二梯队,”刘左飞认为,这反而给了创业公司和新品牌一些机会,“新品牌虽然很难跟雀巢掰掰手腕,但有机会能冲进比较靠前的位置,品牌势能更为明显。”

never咖啡选择的路径是通过中高端产品入局,而沃欧咖啡选择从低端产品切入。

有多低端?沃欧咖啡的一盒定价在3.8元,做活动时甚至一盒只有3元。在王鹏看来,咖啡并非是小资产品,而是大众化的、日常的饮品,“这是基于一个消费者对于一瓶饮料普遍认识的价格水平。”沃欧咖啡瞄准的人群是广大的司机群体,这些群体对于咖啡提神醒脑的功能需求更为旺盛。

“跟大公司竞争,要么做大公司还没做的市场,要么就是它已经放弃了的市场。”王鹏觉得,大公司有固有的思维和范式,一旦升级很难回到之前的低端路线。而沃欧咖啡则采用的是最普通的即饮咖啡,瞄准的是之前不喝咖啡的新人群,“通过价格优势渗透到更广泛的地区。”

“用中低端产能满足新人群,或者用新产品满足既有人群,都是创新。”王鹏从克莱顿·克里斯坦森的著作《创新者的窘境》中获得了答案。

好在,即饮咖啡市场还处在高速增长的阶段,天花板还遥不可及。这也意味着,竞争格局远未确定,多样化的竞争格局还在继续。

评论