本篇报告参阅大量资料,从横向角度,梳理全球各大洲主要国家的婴幼儿食品市场的特点和品牌格局,勾画了一幅婴幼儿食品品牌世界版图;从纵向角度,梳理欧美5大婴幼儿食品企业的成长历程,研究其业务和市场的战略布局,挖掘其成功要素,为国内婴幼儿食品企业提供借鉴。本文既可为投资者提供清晰的婴幼儿食品市场研究参考,也可为消费者淘遍全球婴幼儿食品时作借鉴。

巨头崛起之成功要素和路径选择:持续的产品口碑和创新是保持消费者的基础,在商业模式带动成长后,战略选择和管理能力成为企业发展最重要的竞争力,面对逆境作长期的坚持直到收获,也是成就巨头们最重要的素质。雀巢达能为代表的欧洲企业,通过强大的研发创新能力,遍布全球的销售渠道网络,优秀的营销能力,使其收购业务实现快速国际化,获得最大的协同效应。美赞臣、雅培为代表的美国企业,以严格的制药标准和强大的研发能力为背书,与其医药业务相互促进,强化营销,持续发展。

全球婴幼儿食品业增长之源:发达国家市场规模相对较大,但大多陷入停滞,行业的增长点来自发展中国家和地区,人口出生率的增长、妇女工作几率的增加、健康意识提高带来消费升级,是婴幼儿食品业增长的主要驱动力。而有机婴幼儿食品和特殊配方食品在全世界都快速增长,不断追求更高品质是全球消费者共同特点。中国作为全球最大的婴幼儿食品市场,未来几年仍将保持10%以上增速,吸引了国际龙头企业极大投入。

全球婴幼儿食品业品牌格局:发达国家普遍以本土品牌占据国内市场,而发展中国家本土品牌普遍发展不足,雀巢是遥遥领先的行业龙头(全球奶粉份额28%,辅食份额38%),达能、美赞臣等正全力布局追赶。奶粉领域品牌格局更为稳定,而辅食领域竞争更为激烈。奶粉品牌建立需要长久的口碑支持,消费者转换的意愿更低、难度更大,而辅食领域,很多国家的本土品牌通过产品口味、功能、品类等的创新,获得快速增长,不断挑战着传统领导者如雀巢亨氏的地位。

投资策略:继续看好伊利和贝因美:伊利长期发展前景广阔,成长路径清晰,竞争力持续强化,有望挑战国际一流食品集团的地位;贝因美是走美国模式,还是走欧洲模式,是自己继续独立运作,还是借助大型消费品集团的网络,还需做出选择,只要当前把自己的业务做好,未来仍将有巨大发展空间。我们继续强烈推荐伊利股份和贝因美,12个月目标价有望继续上调。

前言

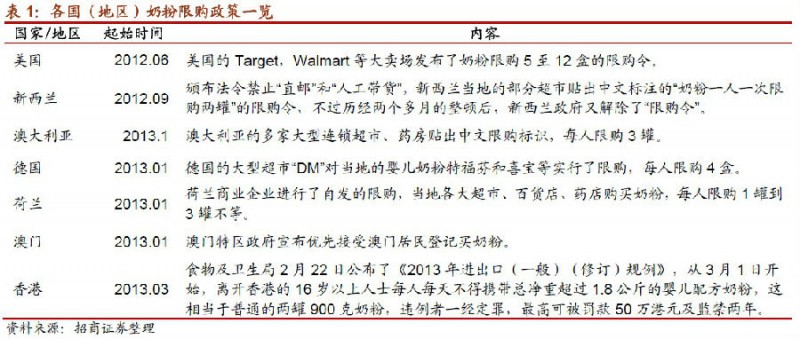

以三聚氰胺事件为起点,中国奶粉行业食品安全事件不断挑动消费者神经,削弱对国产品牌信心,导致外资品牌奇货可居,涨价无度,而国产品牌备受挤压,不断边缘化,两者市场地位发生了颠覆性变化。

一罐洋奶粉正规进入中国要交10%关税、10%海关费用(包括质检等)、17%增值税,国内总代理商要留10%利润费用空间,经销商20%~30%空间,而进入超市等渠道费用还要10%~20%,价格直接翻了2倍,于是乎,几乎每个中国出境旅行者都成了外资奶粉代购员,海外留学生和定居人士前赴后继从事起外资奶粉捣货生意,欧美澳洲的超市奶粉货架常常被一扫而空,引起各国居民愤慨恐慌,限购政策纷纷出台,更甚者,随便在国外某个地址注册个洋名字就挂起“洋”头,卖起国内贴牌生产的“狗肉”的所谓“假洋鬼子”品牌,养活了一批暴利之下的勇夫……此等怪像真是空前绝后。

2013年“二胎放开”政策持续预热,新一届政府对婴幼儿奶粉业极为关注,不断开会表态并推出一系列重大政策,采取前所未有的措施。我们在今年上半年断言婴幼儿奶粉业整合大幕正式拉开,并坚决支持国家强化行业管理和整顿,积极引导消费者安全意识,采取适当的不违反市场化的措施提升国产奶粉品牌的地位。本文基于上述背景,并在我们前期国产婴幼儿奶粉专题报告基础上,对全球婴幼儿食品龙头企业的崛起之路、品牌版图作了详尽梳理和探析,相信能给投资者和关心该行业的人士以有益参考。

本文涉及大量在各国有口碑和销量的婴幼儿奶粉和辅食品牌,对于消费者而言也是一个可选目录,但本文并不涉及判断哪个品牌最好。我们认为,婴幼儿食品在保证品质可靠的基础上,更要看重产品对消费者和宝宝的体质适应性,适合的品牌才是最好的产品。并且,我们认为国内品牌与外资品牌的差距不会有大众感觉的那么大。国内龙头企业加强研发投入和品质管理,可以生产出更适合中国宝宝的产品。

第一篇 婴幼儿食品巨头崛起之路

1.1 雀巢

1.1.1 咖啡、奶制品及营养食品是主要收入来源

雀巢公司(Nestle S.A.)创建于1866年,总部位于瑞士,主要产品包括咖啡、巧克力、饮用水、调味品、奶制品等,是目前全球最大的食品制造商,年收入规模超过921亿瑞士法郎,在全球拥有468家工厂,32个研发中心,2000多个品牌。其中,饮料、营养健康产品是主要的收入来源。

1.1.2 婴幼儿食品业务的2阶段全球扩张

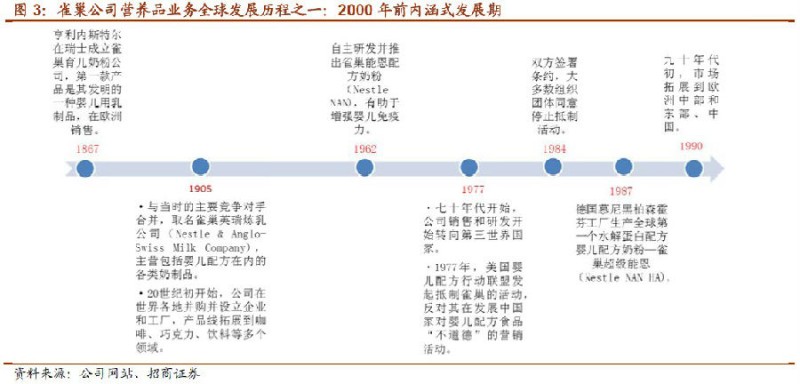

1867年,亨利·内斯特尔创立雀巢育儿奶粉公司,第一款产品就是他自己发明的婴儿用乳制品,其在欧洲市场大获好评。此后,公司通过自主研发,先后推出了雀巢能恩(1962)、超级能恩(1987)等多款婴儿配方奶粉,丰富了产品种类。20世纪初,公司已在美国、英国、德国、西班牙等地设有工厂。70年代,发达国家人口出生率降低,公司开始将婴幼儿食品市场重心转向第三世界国家。九十年代初,欧洲中部和东部、中国等市场被打开,极大促进了公司的发展。据统计,目前在全球市场中,雀巢婴幼儿奶粉市场份额在收购惠氏前约为19.3%,收购惠氏后达到28%。

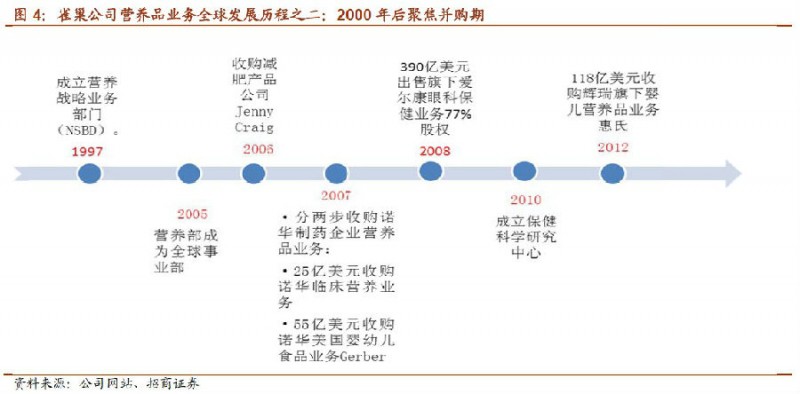

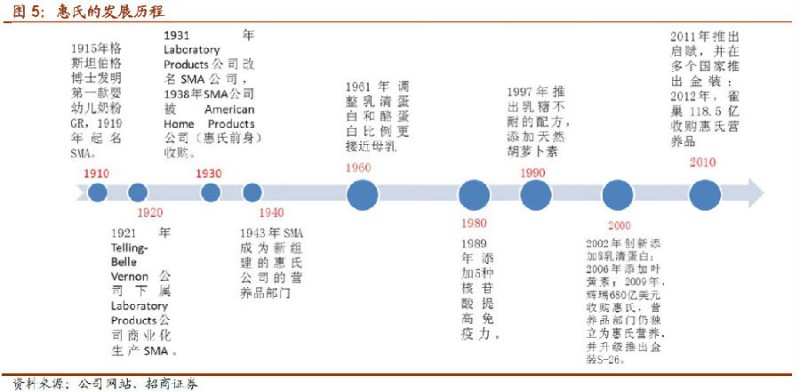

进入2000年后,雀巢战略重心向营养品业务不断倾斜,成立独立的全球营养事业部门,开始进行大力度收购,并不断聚焦到婴幼儿营养业务。2007年对诺华制药旗下美国临床营养和婴幼儿营养业务的收购,使其临床营养业务收入从6亿瑞士法郎上升到18亿,婴幼儿营养收入从48亿瑞士法郎上升到70亿。其后又以390亿美元向诺华出售了其相当赚钱的爱尔康眼科保健业务。2012年雀巢婴幼儿营养品收入达到66亿瑞以法郎,其中婴幼儿奶粉37亿,辅食29亿,而年末雀巢再以118亿美元收购辉瑞营养品业务惠氏,进一步了奠定婴幼儿食品领域的全球龙头地位。

1.1.3 收购惠氏优势互补,大中华市场是重要增长点

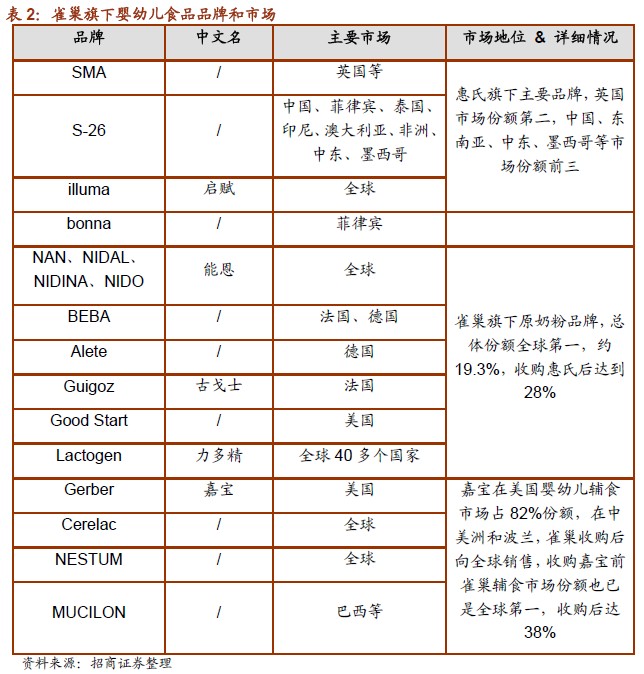

雀巢收购惠氏,形成优势互补。2012年4月,雀巢击败竞争对手达能、美赞臣和亨氏,以118.5亿美元收购辉瑞旗下婴儿营养品业务惠氏(Wyeth)。同年11月,该收购获得中国监管机构批准,12月收购完成。此次雀巢与惠氏联姻,对公司乃至全球奶粉市场竞争格局将产生重大影响。惠氏奶粉2012年销售额可达24亿美元,4年复合增长13%,且85%的销售收入来自中国、印度、墨西哥等新兴市场,这与雀巢现有营养品市场形成极好的补充。合并后,雀巢奶粉业务收入2012达54亿瑞郎,全球份额达28%,远超第二第三名的达能和美赞臣,辅食业务的市场份额38%,比2-4名之和还大。而在中国,雀巢系列奶粉原来的市场占有率不高,约为3.8%,加上惠氏8%的份额,雀巢跃至次席。

雀巢持续提高中国市场渗透,加大黑龙江双城奶源基地投资。早在20世纪80年代末,雀巢就在中国黑龙江双城设立了工厂,并在双城建立奶源基地。2012年,公司宣布未来五年将继续对其投资25亿元,发展现代化养殖,提高奶源数量和质量。除超级能恩系列奶粉是德国原装进口外,在中国销售的奶粉奶源和产地基本是黑龙江双城。雀巢和惠氏到2013年已将产品铺设到300多个城市的30000多个卖场网点,05年以来收入复合增长达30%,并将持续努力提高市场渗透。

1.2 达能

1.2.1 婴幼儿营养品业务是达能健康产业四大支柱之一

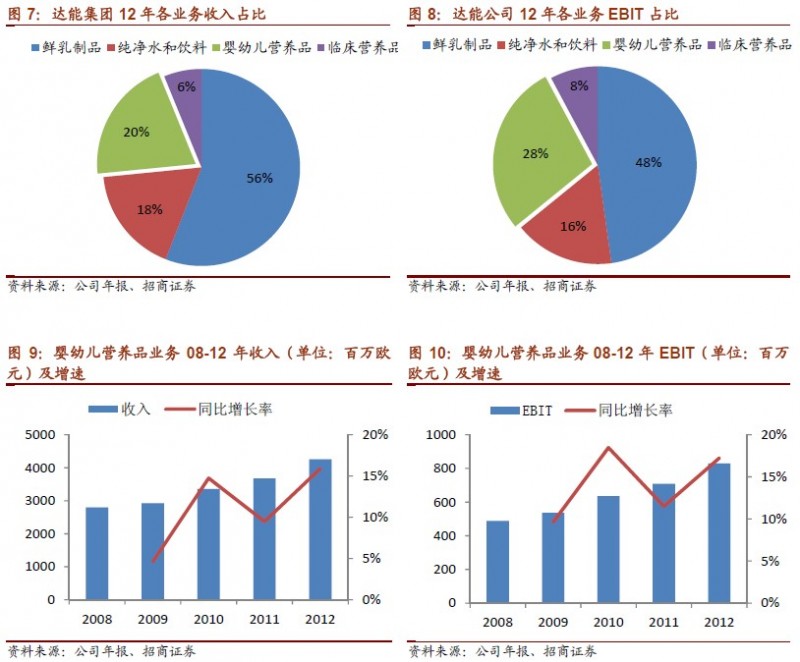

达能(Danone)集团成立于1919年,是一家总部位于法国巴黎的多元化跨国食品饮料公司。鲜乳制品、婴幼儿营养品、纯净水和饮料以及临床营养品是达能健康产业的四大支柱,在全球市场销量均名列前茅。其中,公司的婴幼儿营养品业务在欧洲和亚洲市场占据绝对领导地位,是世界第二大婴儿营养品生产商。

1.2.2 收购皇家纽密科集团成为婴幼儿食品业务的里程碑

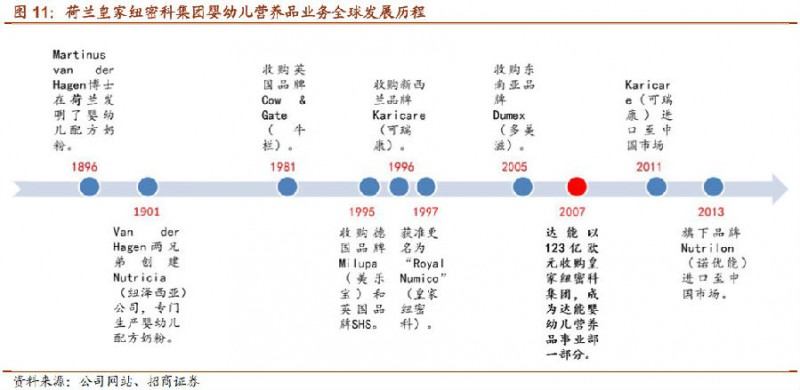

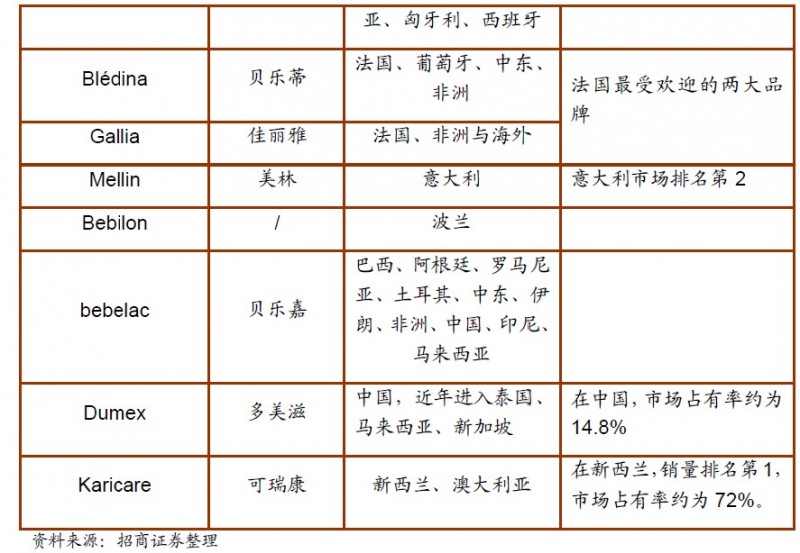

作为达能旗下的核心业务之一,婴儿营养品在欧洲与亚洲市场均占据领导地位,并在全球范围内排名第二。该部门在2007和2011年间增长了50%,主要是由于达能2007年出资123亿欧元兼并婴儿食品和临床营养品开发和生产商纽密科Numico(2006年收入26.4亿欧元)之后的快速国际化。婴儿营养品进入了17个新的国家,旗下的婴幼儿奶粉品牌诺优能(Nutrilon)、牛栏(Cow & Gate)、可瑞康(Karicare)等,均是通过此次并购纳入的。纽密科公司成立于1896年,其先后通过新产品开发和国际收购等成长性策略,发展成为世界上最大的专注于人类营养的公司,各产品品牌在全球45个国家拥有超高人气。

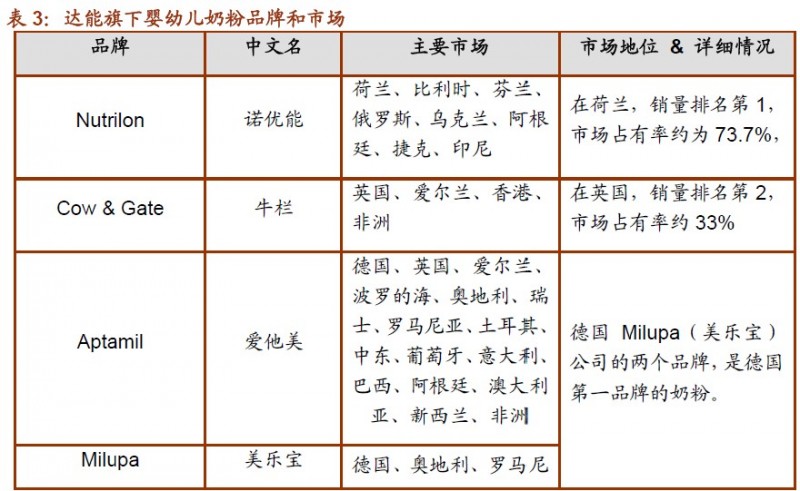

该部门产品目前在137个国家销售,最强劲的市场是亚太平洋地区,约占该部门40%,最大的市场在中国。印度尼西亚、香港、马来西亚、泰国的增长也超过20%。同时,非洲国家、中东地区和拉丁美洲的销售也增长到30%。达能在这一领域的主要品牌包括Bledina、多美滋(Dumex)、Aptamil、Milupa和Cow & Gate。在其覆盖的大多数国家,达能婴儿营养品的市场份额一直在不断扩大。

达能将其婴幼儿营养品各品牌定位不同进行不同的市场战略,分为红房子、蓝房子、黄房子。红房子定位为用心关心宝宝健康及营养、与宝宝互动非常多的妈妈。蓝房子定位为为宝宝的成长感到骄傲,对宝宝的成功充满信心,进取心强的妈妈。黄房子定位为不仅希望宝宝健康成长更希望将自己的优秀品质传递给宝宝的妈妈。达能在中国市场销售的奶粉主要品牌中多美滋属于红房子,诺优能属于蓝房子,贝乐嘉属于黄房子。

1.2.3 全力进入中国市场

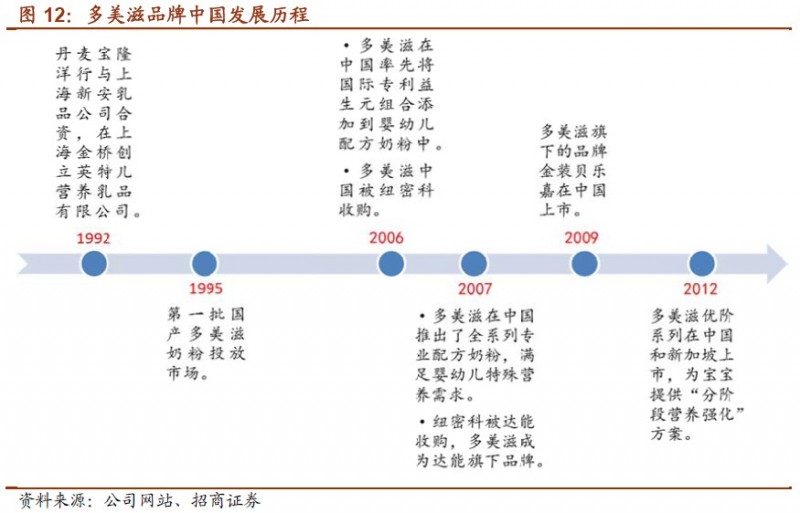

中国市场销售的奶粉品牌包括多美滋、可瑞康以及诺优能。多美滋品牌据达能称是首创于1946年,其在中国的经营历史已有20余年,其品牌属性也有所争议,前身为上海崇明的新安乳品厂,92年与丹麦宝隆洋行合资创立,95年开始生产多美滋牌婴幼儿奶粉,使用崇明岛奶源,但06年被荷兰纽密科收购后,宣称已使用进口奶源,纳入纽密科的管理体系,往亚洲市场销售。为了获得更大的市场份额,占据多种消费群,2011年8月,达能将旗下新西兰婴幼儿奶粉市场领先品牌Karicare可瑞康进口至中国市场;2013年3月,Nutrilon诺优能正式登陆中国市场,成为达能引进中国的第二个原装进口品牌。

1.3 美赞臣

1.3.1 全球最大的独立的婴幼儿营养品公司

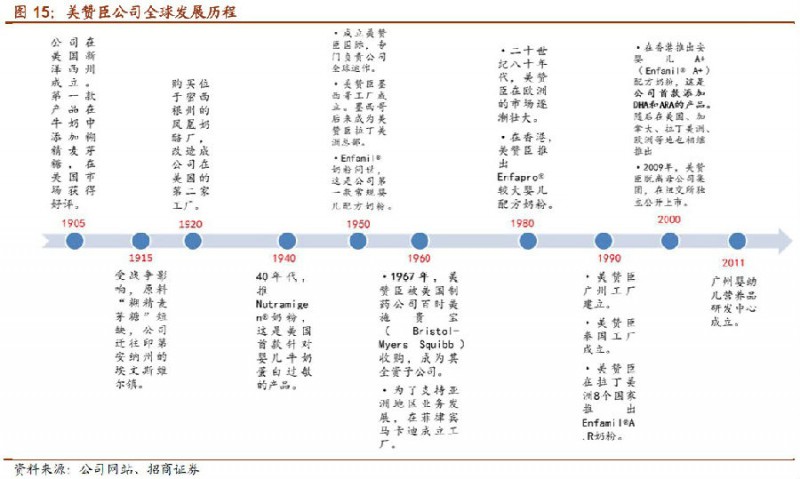

美赞臣(Mead Johnson)营养品公司创立于1905年,总部位于美国伊利诺斯州,是目前全球最大的独立的婴儿和儿童营养品公司。公司在全球各大洲设立了7个生产基地,70多种营养产品在全球50多个国家和地区销售,被誉为“世界级营养权威”,全球市场占有率约为16.4%。

1.3.2 专注婴幼儿营养,不断创新扩张

20世纪50年代以前,美赞臣奶粉主要在美国市场销售,此阶段推出的产品主要针对婴儿特殊需求,例如Nutramigen®抗牛奶蛋白过敏奶粉,直到现在,它仍是公司的主要产品之一。自1950年起,公司成立美赞臣国际,专门负责全球运作,并相继进入拉丁美洲、欧洲以及亚洲市场,产品线也逐渐丰富,美赞臣Enfamil®成为家喻户晓的品牌。2000年以后,公司产品种类进一步扩大,推出首款添加DHA和ARA的安婴儿A+、17种解决婴儿特殊症状的奶粉等一系列新品。2009年,美赞臣脱离美国制药公司百时美施贵宝(Bristol-Myers Squibb),在纽交所独立公开上市,自此专注发展其婴幼儿营养业务。

1.3.3 中国、美国和墨西哥是美赞臣全球最大的三个市场

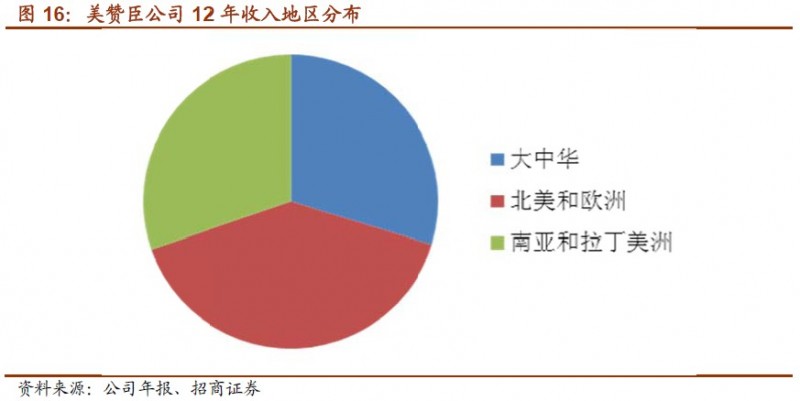

中国内地和香港是公司全球第一大市场,12年共实现销售收入11.6亿美元,占全球总收入的30%。大陆销售的奶粉奶源大部分是进口的,生产则是在广州工厂(美赞臣营养品(中国)有限公司),而港版美赞臣奶源和产地均是荷兰。2011年,美赞臣投资超过1亿元人民币在广州成立了婴幼儿营养品研发中心,充分体现了对中国乃至亚洲市场的重视。美赞臣奶粉在美国的市场占有率约为40%,12年实现销售额10亿美元,占总收入的25%左右。此外,加拿大、马来西亚、菲律宾、泰国也是公司的重要市场。

新加坡工厂和研发中心预计于14年年中建成。新加坡工厂耗资3.25亿元,是公司有史以来最大规模的投资。工厂将生产奶粉和其他营养物的粉末,随后送往亚洲其它美赞臣工厂进行最后的混合与包装。预计新加坡工厂的建成将对亚洲地区业务产生积极影响。

1.4 雅培

1.4.1 婴幼儿营养品是公司重要的收入和利润来源

雅培制药(Abbott Laboratories)成立于1888年,总部位于美国伊利诺斯州,是一家全球性的多元化医疗保健公司,业务涉及医药、诊断仪器、营养品等多个领域。2012年,雅培顺利完成分拆,成功组建新公司艾伯维(Abbvie),经营原来的专利药品业务。分拆后的雅培营养品业务所占比重最高,其中,Similac®,PediaSure®等婴幼儿配方奶粉又占54.47% ,未来将成为重要的收入和利润来源。

1.4.2 整合创新成就今日雅培婴幼儿营养品业务

雅培最初以经营医药产业为主。1964年,雅培通过收购Ross公司—Similac®奶粉的生产者而进入营养品领域,当时Similac®婴儿奶粉已经在美国、荷兰等地打开了市场。自80年代起,在雅培的带领下,公司又相继推出了二、三、四、五阶段配方奶粉以及特别针对偏食宝宝的小安素,形成了完整的产品体系。现在,雅培在美国、爱尔兰、新西兰、新加坡等地均成立了奶粉生产基地。

1.4.3 美国仍是传统优势市场,亚太等新兴市场投入逐步加大

美国仍然是雅培奶粉的传统重点市场之一,约占公司婴幼儿配方奶粉总收入的40%。近几年,雅培不断加大海外市场拓展,尤其加大在亚太等新兴市场地区的投入。2009年初,耗资3亿美元的新加坡工厂完工并投产,主要生产婴幼儿配方奶粉等营养品,负责供应亚洲市场。这是目前雅培在全球投资最大、最先进的工厂。

雅培嘉兴营养品制造厂于2012年开始兴建。2009年初,耗资3亿美元的新加坡工厂完工并投产,生产婴幼儿配方奶粉等营养品,负责供应亚洲市场。这是目前雅培在全球投资最大、最先进的工厂。

1.5 皇家菲士兰坎皮纳

1.5.1 荷兰最大乳业公司,业务遍及全球

世界第五大乳品企业,荷兰唯一“皇家”称号。荷兰皇家菲仕兰坎皮纳公司(Royal FrieslandCampina N.V.)创建于1871年,与达能雀巢不同,它是一家大型跨国乳制品合作社企业,不断地由荷兰,比利时和德国的奶农合作社加入组成。2004年12月荷兰最大的奶制品巨头菲仕兰125周年之际荣获“皇家”称号,2008年底,皇家菲仕兰公司与第二大乳企坎皮纳正式合并。公司总部位于荷兰阿默斯福特,是荷兰最大,世界第五大乳业公司。2012年收入达103亿欧元,同比增长26.9%,净利润增长7.1%。雇员19946人,分布荷兰、德国、比利时共19487位奶农成员。在28个国家拥有办公室,产品出口超过100个国家,它们的消费者超过十亿人。

荷兰皇家菲仕兰坎皮纳公司的产品范围包括牛奶,婴幼儿食品,乳品饮料,酸奶,甜点,奶酪,黄油,奶油,奶粉,乳制品成分,果汁和果汁饮料。主要分为四个部门:

Ø 欧洲消费类产品部门:包括牛奶,乳饮料,酸奶,甜点,咖啡奶精,奶油,黄油,果汁和果汁饮料的生产和销售。

Ø 国际消费类产品部门:经营乳品在亚洲,非洲(尤其是尼日利亚及其邻国)和中东运营。

Ø 奶酪,黄油和奶粉部门:生产销售黄油,奶酪和奶粉。

Ø 配料生产部门:生产奶类成分的食品供应饲料产业和制药业。

1.5.2 婴幼儿营养品市场着力亚非,中国市场不断加码

婴幼儿业务开发在亚洲非洲市场,增长快速。荷兰皇家菲仕兰坎皮纳公司的婴幼儿营养业务主要在公司的国际消费类产品部门,产品品牌包括:Dutch Lady (马来西亚,越南), Foremost (泰国), Frisian Flag (印度尼西亚), Friso (许多国家) 以及 Peak (尼日利亚)。荷兰皇家菲仕兰坎皮纳公司2012年收入增长7.1%,其增长的主要贡献正式来自婴幼儿营养品销量增长10.1%,且主要是其海外市场,其中中国大陆及香港、越南市场增长最快,产品升级和包装升级相当成功。2012年,凭借其FRISO和Dutch Lady品牌,菲士兰坎皮纳首次成为马来西亚市场领导者。在印度尼西亚,菲仕兰坎皮那公司Frisian Flag品牌的一款新型产品——“大脑能量”打入市场,为一岁以上儿童的大脑发育提供营养辅助。在尼日利亚,公司旗下Peak品牌的销量有所上涨。

从代理到直接设点,美素加码中国市场,成效明显。在1992年,“美素佳儿”婴幼儿配方奶粉已经进入中国市场,由瑞士大昌洋行总代理。2008年底,皇家菲仕兰坎皮纳乳品有限公司在上海成立了中国分公司“富仕兰食品贸易(上海)有限公司”,正式接管公司在华业务,上海、北京和香港均设有公司中心。销售奶粉名叫美素佳儿奶粉。美素佳儿奶粉除了在中国大陆的商超、母婴店有销售,也展开了电子商务的销售渠道,在天猫开了官方旗舰店,据我们渠道了解,在恒天然事件后,最受益的品牌当属美素。

关于“此美素非彼美素的争议”。需要说明的是,今年3月的美素丽儿事件让中国消费者产生混淆。美素丽儿实际上是瑞士Hero(玺宝)集团在中国的品牌,Hero并不生产Friso奶粉,他们在荷比卢获得FRISO品牌资产并销售Friso奶粉,但仍是菲仕兰坎皮纳生产。2008年,菲仕兰食品集团(Friesland Foods BV)与荷兰另外一家食品巨头Campina(坎皮纳)合并(两家公司实际上加工了荷兰80%的奶源),变成现在的荷兰皇家菲仕兰坎皮纳公司(FrieslandCampina)。而Hero玺乐集团于2012年进入看好的中国市场,采用的品牌名称为Hero nutradefense (美素丽儿),仍坚持荷兰奶源原装进口,但其选人不当,代理商江苏玺乐丽儿进出口(苏州)有限公司在2013年3月被曝光在混装奶粉时,涉嫌更改保质期、使用过期奶粉,还涉嫌使用价格较低的段位奶粉充当价格较高的段位奶粉。Hero不得不重新选择坤玺盛(厦门)贸易有限公司作为中国地区总代理,并重新注册了“天赋丽儿”商标,希望继续进军中国市场。

小结:

1、介于食品和药品之间的营养品业务(既有日常消费的量,又有价格不敏感的属性)成为巨头们共同的重要战略取向,不断加大市场投入。雀巢为此不仅成立单独的全球营养品部门NESTLE NUTRITION,还投入巨资成立health science 部门,开发面向大众日常消费、特殊人群的营养消费品。

2、AOA(亚洲大洋洲非洲)成为巨头竞相争逐的市场。正如我们前面对各国的婴幼儿食品市场规模的介绍,发达国家和地区的市场规模基本处于成长停滞甚至下滑的状态,而新兴市场人口巨大,人均消费量低,经济发展推动女性就业提高,存在巨大的增长潜力。中国作为全球最大的婴幼儿食品市场,仍在保持10%以上的增速,无疑吸引了龙头企业极大地投入。

3、持续的产品口碑和创新是保持消费者的基础,强劲的收购及整合能力成就巨无霸企业。我们认为:企业的发展在商业模式带动的成长之后,战略选择和管理能力成为企业最重要的竞争力,达能和雀巢的成功来自于此。此外,面对逆境作长期的坚持直到收获(如雀巢70年代在美国遭遇的抵制下的坚持,在印度、巴西等市场的长期坚持),也是成就巨头们最重要的素质。

4、龙头企业的成长历程为国内婴幼儿食品企业提供了发展路径借鉴,伊利贝因美都值得继续看好:

Ø 以欧洲企业为代表的乳品食品集团为背景,如雀巢、达能、菲士栏坎皮纳,通过强大的研发创新能力,遍布全球的销售渠道网络,优秀快消品的营销能力,使其收购的婴幼儿食品业务实现快速国际化,获得最大的收购协同效应。

Ø 以美国企业为代表的医药集团为背景,以严格的制药标准和强大的研发能力为背书,如美赞臣(曾是百时买施贵宝下属公司)、雅培,伴随其医药业务持续发展。

Ø 上述两种成长路径已经为中国婴幼儿食品企业提供了发展路径参考,我们坚定看好伊利的长期发展前景,成长路径清晰,其品牌营销和渠道建设都已经以国际一流食品集团为标杆;贝因美是走美国模式,还是走欧洲模式,是自己继续独立运作(学习美赞臣),还是借助大型消费品集团的网络(学习纽密科),再上一个销售台阶,还需公司做出选择,当前把自己的业务做好将为未来大发展打下坚实基础,我们仍然看好其发展前景。

评论