在9月11日-12日举办的第十九届中国方便食品大会上,中国食品科学技术学会理事长孟素荷教授表示,2018年,方便食品制造业主营业务收入2940亿元,较上年增长5.2%,比全国食品制造业7.26%的增速低出2.06个百分点;方便食品制造业利润总额214亿元,利润增速14.4%,比全国食品制造业6.07%的增速高出8.33个百分点。

其中,据中国食品科学技术学会对22家主要方便面企业的统计显示,作为方便食品中的主力军,2018年,方便面销售额515亿元,同比增长3.3%;产量344.4亿份,同比增长0.73%。

除此之外,本次论坛上,整个方便食品行业还呈现出一些新的趋势。

方便面市场格局生变

根据7月17日里斯咨询发布《方便面行业分析与展望报告》显示,2019年中国方便面市场将持续回暖,2018年销量为402.5亿份。里斯咨询全球合伙人张云认为,2019年方便面销量将接近2014年销量。

从销量上看,康师傅依旧是中国方便面市场的“老大哥”。根据其最新发布的半年报数据显示,今年上半年,康师傅方便面事业收益为111.34亿人民币,同比成长8.4%;实现净利润6.67亿人民币,同比上升25.30%。占集团总收益的35.92%。

紧随其后的统一企业在中国的方便面业务收益为42.68亿元,较去年同期增长2.8%。

而作为国内方便面三巨头之一的今麦郎,虽然没有上市,但近日今麦郎方面透露,2018年,今麦郎的面品业务同比增长26%,营收超过70亿元;而截至今年7月,今麦郎面品业务和饮品业务又分别同比增长20%和31%。

在三强之后,白象、日清、农心、公仔、华丰和南街村分列4-9名。

从市占率上看,康师傅从2017年末的52.1%下降至2018年末的49%,统一从20.5%微增至21%。作为第二集团军的今麦郎则表现强劲,同期市占率从9.2%提升至12%。

当然,作为国内方便面行业的代表,三强之间的经营策略则各不相同。

以康师傅为例,2018年其方便面业务营收高达239.17亿元,同比成长5.73%,占集团总收益39.41%。主要就是得益于容器面和高价袋面的正向增长。在2018年初,康师傅开始陆续推出“少添加、营养健康”的高汤面,包括胡椒、豚骨、金汤系列产品。其中,胡椒系列产品表现亮眼,据说是由康师傅老板直接参与设计的高端产品。此外,康师傅还在去年底推出Express速达面馆,角逐高端市场。

而康师傅的老对手,统一企业曾被传出要“退出”方便面市场,后来董事长罗智先亲自出面辟谣:“要慢慢退出所谓(大陆)方便面市场,要做汤达人、要做满汉大餐。传统泡面不是不会再做,只是不太会花太多精力。”

其中罗智先所提到的汤达人和满汉大餐就是旗下5元价格带以上的高端产品。换句话说,就是统一企业将在高端市场发力。经过十多年的培育,汤达人已经成为统一企业旗下名副其实的大单品,2018年汤达人增幅超过3成至20亿元左右,今年持续放量也成为了大概率事件。

很显然,像今麦郎、白象等品牌并不甘于国内方便面市场被“康、统”所垄断。

随着本土企业创新能力逐步增强,作为代表性企业的今麦郎在2015年就推出了市场第一款FD方便面老爸厨房一菜一面,该产品因创造性地选择了真空冷冻干燥技术,将炒菜通过冻干技术做成料块,替代了传统方便面中酱包、调味包、菜包三个料包调味的模式而获誉。在此基础上,今麦郎又在2018年推出老范家速食面馆面,并在东京召开了发布会,目前这款产品已经卖到韩国13000多家便利店。

目前,在整个高端方便面市场中,形成了以康师傅胡椒系列、统一汤达人系列、今麦郎一菜一面系列的“三国杀”。此外,还有白象的汤好喝系列,南街村鲜汤拉面,日清意面、出前一丁、合味道等产品在市场上也表现得可圈可点。

而在中低端市场上,康师傅和今麦郎展开了正面竞争。比如今麦郎旗下的大单品一桶(袋)半系列,与之对应的康师傅则有大食桶(袋);康师傅有红烧牛肉系列,而今麦郎也有与之对应的竞品。由于价格和产品形态的高度重合,在终端上,两家企业的竞争也异常激烈。

除此之外,白象、日清以及一些区域品牌也来势汹汹,而在方便面之外,像酸辣粉、螺狮粉等具有典型地方特色的方便食品和自热米饭等迅速窜红,也加速了整个方便食品的发展。

对此,孟素荷指出,方便面市场的三种竞争模式已“泾渭分明”:第一,统一加大对研发的投入,避开市场的价格竞争,建立属于本集团的销售规则,精心维护其品牌;第二,为了在满足基础量需求的大盘中占领市场主体,康师傅、今麦郎、白象形成在高、中低价位区“双线作战”的竞争模式。这种模式尽管有“让利于消费者”的效果,亦显示出行业对价值提升战略的犹疑和徘徊;第三,以河南方便面企业为代表,以创新拼市场。

而随着市场的此消彼长,未来方便面的格局也有可能被改写。

创新带来新的增长空间

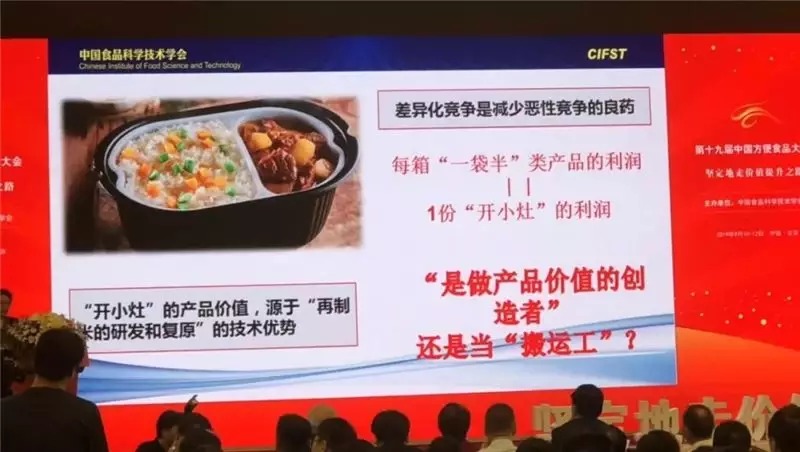

在本次大会上,孟素荷在报告中指出:今麦郎的“1桶半”、康师傅的“大食桶”、白象的“多半袋”等。而这些每箱“一袋半”类产品的利润等于一份“开小灶”的利润。

从上述产品中不难看出,上述产品均为各大企业的主力产品之一。同时,这些产品都位于2-3元价格带,因此,竞争也最为激烈。

同时,中低端产品的毛利率偏低,销售费用偏高等因素最终导致其整体利润普遍不高。

反观,康师傅的速达面馆、统一的汤达人、今麦郎的老范家面馆面等具备创新基因的中高端产品在近两年涨势喜人。比如,今麦郎董事长范现国就在大会现场表示,高端面将引领未来,今麦郎推出的高端面“面馆面”已成功进入韩国市场,并带动今麦郎产品价值不断提升,2010年,今麦郎中高端面在其集团整体占比为33%,而到了2019年已近达到了70%。

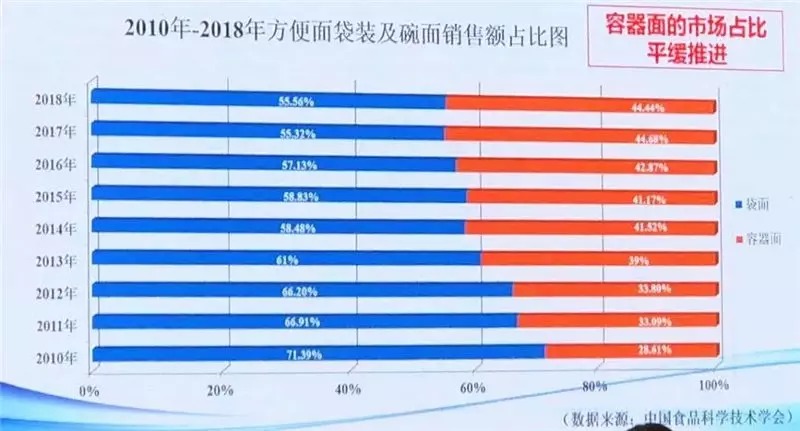

另外,在2010年-2018年的九年间,袋装面从71.39%下滑到55.56%,而容器面则从28.61%上升到44.44%。至此,不难看出,面品价格与价值的升级之势已然明显。

与此同时,最近两年四川白家的阿宽小面、广西柳州螺蛳粉等区域特色食品,以及以统一开小灶、新希望美好范为代表的自热米饭,通过差异化的创新和口味的创新,销量增幅明显。并且,具有网红属性的自热火锅销量也屡创新高,这些创新品类都为方便食品市场增添了新的增长动力。

方便食品行业回暖,是消费降级了吗?

随着方便面行业的转型升级,价值提升,整个行业明显获得恢复性发展。然而市场上此时却传出另一种声音:吃方便面是消费降级了。

对此,作为行业内权威专家,孟素荷教授今天在大会直接公开反击称:“有人说,方便面市场的恢复性上扬,是中国消费降级的‘指数级现象’,我则认为,中国方便面企业家在持续创新不断的精进与提升中,使方便面适应了消费升级的多元化需求,更具市场价值和价格的亲和力。”

孟素荷还表示,方便面行业在压力下的艰难成长,显示了中国食品工业的活力和韧性,是结构性改革的重要成果,是对应市场消费升级的成功范例。

对此,朱丹蓬则认为,“我国的消费人群从2015年就开始出现了分化,具体来说,以前可能只有高端、中端和低端的划分,但现在却有六个层面,超高端、高端、中高端、中端、中低端和低端。”

在朱丹蓬看来,虽然在普通消费者的观念里,方便面、榨菜、啤酒可能不是高端消费品,但是把个别品牌单列出来,它们其实是行业内同类产品中的“中高端产品”。例如,康师傅在方便面产品中其实是中高端的品牌,涪陵榨菜在榨菜行业也是价格最贵的。“所以我们不能因为个别品牌的企业销量上升就说是消费降级,准确说应该是,不同的品牌、不同的品类会匹配不同的消费者,匹配不同的场景。”

因此,在业内人士看来,即使消费者能力和水平不一,但定调消费降级,是站不住脚的。

中国财政科学研究院应用经济学博士后盘和林曾接受媒体采访时指出:“从宏观数据,或者是我周围人的消费来看,都不支持消费降级之说。我国当前总体宏观消费应该是处于消费升级阶段。”

评论