你的成功,我们能否复制?美国新品牌模式已有DTC,甚至最新的ITC,国内新品牌在不同的消费市场土壤和流量环境中,如何因地制宜走出一条适合自己的成长路径?

1

为什么消费品突然变成创业投资焦点?

今年消费品牌一下子变成创业与投资领域最热门的话题,一方面我们看到了一批优秀新品牌在国内市场脱颖而出,迅速进入细分市场头部阵营。

另一方面大部分传统VC,特别是之前关注互联网消费领域的VC,纷纷开始聚焦这个原本被认为是传统成熟、缺乏创新的慢行业,并大举出手投资了一大批食品饮料、美妆和宠物等领域新品牌。

为什么消费品牌领域今天突然变成所有人重视的焦点?

我们从时间和空间两个维度去思考这个问题。首先空间角度,今天中国发生的这个现象是单独个案,还是其他主流国家也有相似情形发生?第二个时间维度,过去历史上有没有今天类似的新品牌爆发?

第一部分是如何看国外消费市场,特别是全球最大最发达的美国市场,在过去5-10年中,已经成功跑通了DTC品牌模式,今天甚至出现了ITC新玩法。

第二部分是对比我们国内市场,独特的市场环境以及消费文化,特别是互联网基础设施的高度成熟,带给我们新品牌玩家很多弯道超车、跨越发展的绝佳机会。

我们通过这样的中美新品牌模式对比,希望从中找到已验证的成功路径和最佳实践,帮助我们更好地做品牌投资判断,也给各位品牌创业者们提供更多借鉴。

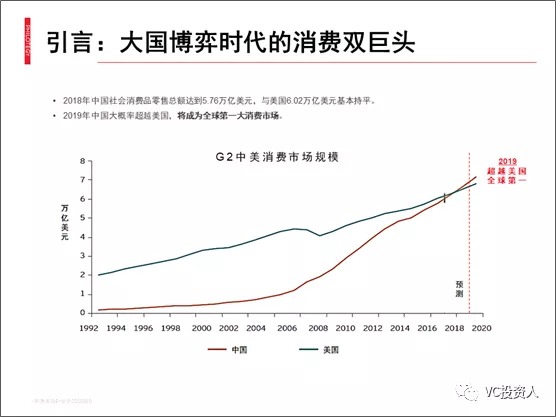

首先来看一个令人惊讶的数据。2019年国内社会消费品零售总额大概率增长到40万亿体量,经过近30 年的努力追赶,中国将超越美国成为全球第一大消费市场,比GDP总量提前10年完成赶超。

这条蓬勃向上的红色曲线就是国内消费活力的最好体现。这也是今天我们国内新品牌能够快速发展最重要的土壤基础,只有水深,才能鱼大,未来十年诞生一大波十亿、百亿级新品牌将是常态。

换句话说,当下我们站在了几十年一遇的历史机会节点,不管是参与新品牌的创业还是投资,都有机会分享这个时代机遇的盛宴。

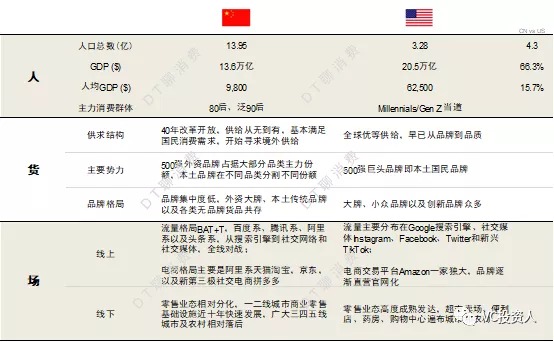

再把中美这两个全球最大的消费市场做进一步信息对比,我们会很直观的看到在结构和形态上都存在巨大差异:

我们可以从“人货场”三个维度来拆解对比两国情况。作为全球人口第一大国,我们中国14亿人口基数就是最大的消费潜力,是美国人口的4.3倍。但目前我们的GDP总量和人均水平与美国仍存在巨大差距,人均GDP只有美国的六分之一不到。

在市场结构上,我们的品牌势力格局和零售环境也有自己的特色,我们消费生意线上线下玩法可以说是全球最复杂,没有之一。

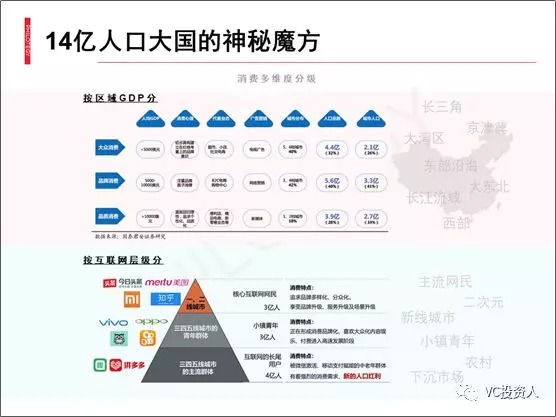

我把国内消费市场形容为一个神秘大魔方,按照不同维度可以把市场切分成一个个Cube小立方格,比如区域经济水平还有线上行为特征这两个维度。

因此,任何用简单二元思维去分析是消费升级还是消费降级都是不合理的。这给到我们的启示是,不管你做品牌创业还是投资,都要精准找到自己的目标立方格。

综合以上对比信息,我们可以得出结论是,中国的新品牌路径不会和美国雷同。美国已验证跑通的主流DTC模式很难直接copy to China,简单照搬到国内市场。

我们再从时间维度去分析,今天中国发生的新品牌现象在历史上有没有类似参照。很巧的是,在我们东亚近邻日本身上,40年前确实有发生过相似情况。

当时的日本和今天中国一样,宏观经济在经历了GDP长期高速增长后换档至中低速水平,人均GDP接近9000美元,城镇化水平也上升到70%,国内消费市场也经历过近20年的西方品牌主导历史。

在这个历史关头,日本的本土化、品质化新消费时代正式开启,一大波本土新消费品牌突然集体觉醒,从技术领先的家电和汽车领域,到日用消费的食品、服装、家居和零售领域,都开始涌现一批今天的巨头玩家,包括索尼、丰田、全家、优衣库、无印良品等。

从这个对标路径来看,中国消费市场在未来10年大概率将复制类似发展路径,本土新消费品牌有望规模崛起。实际上这个苗头已经非常明显,我们可以找到和这些日本巨头品牌几乎一一对应的国内品牌,包括华为、吉利、永辉和李宁等这些已经耕耘十年以上的中国大品牌。

当然,这两年我们看到越来越多的快速起势于互联网的新锐品牌,包括完美日记、HFP等这些三年就上10亿规模的新贵。这也给了我们喊出“国牌崛起新时代”的充分信心。

2

美国DTC模式蓬勃发展,ITC初露尖角

去年美国的社会消费零售总额是6万亿美元,在其20万亿GDP中占比30%。在如此大的消费市场里,特别是巨头林立、缺乏创新的传统成熟行业,我们看看发生了什么变化。

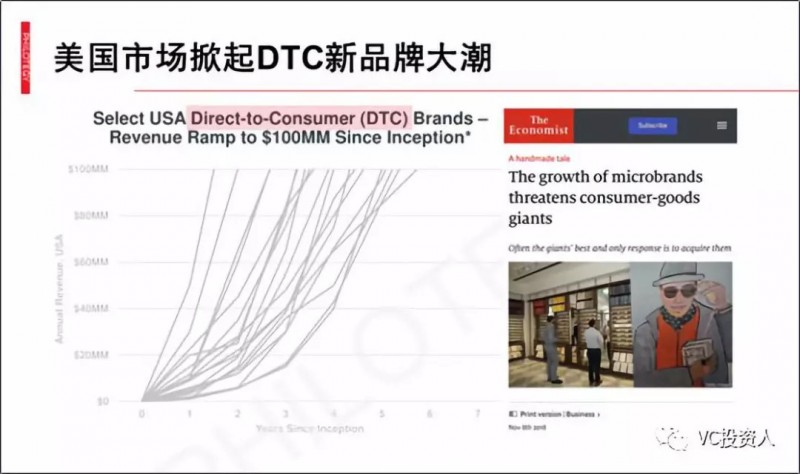

这张图是去年互联网女皇MaryMeeker在互联网趋势报告里一个小亮点。我们看到,美国近5年开始出现一批叫作DTC的新品牌(Direct-to-Consumer),在启动3到5年内迅速做到1亿美金销售规模。

这个现象并非是局部个别,而是在消费品所有细分领域全面开花。从最大的食品饮料市场,到服装时尚、美妆个护、运动健康、生活家居和母婴,都出现了众多DTC新品牌玩家,向传统消费巨头发起冲击,不断分割蚕食他们的市场份额。

面对这种情况,传统巨头们如何应对呢?去年《经济学人》有篇专题报道特意写了这个情况,大象们纷纷采取行动抵御蚂蚁的侵袭,包括设立CVC企业风投部门,紧盯DTC新品牌创业团队,在相对早期就投资进入。

还有内部成立Innovation创新孵化部门,尝试用DTC模式在内部创业孵化新品牌;最后一招就是用产业资本直接收购或者控股新锐品牌。这两年可口可乐、宝洁和欧莱雅都是在新品牌收购上动作频频,可见心态已经变化。

最新的趋势更为夸张,全球体育用品巨头耐克Nike这两天宣布全线退出Amazon电商平台,转向聚焦自有官网和App以及线下门店,与用户建立直接连接,非常积极的向全面DTC化转型,其他品牌也在考虑效仿跟进。

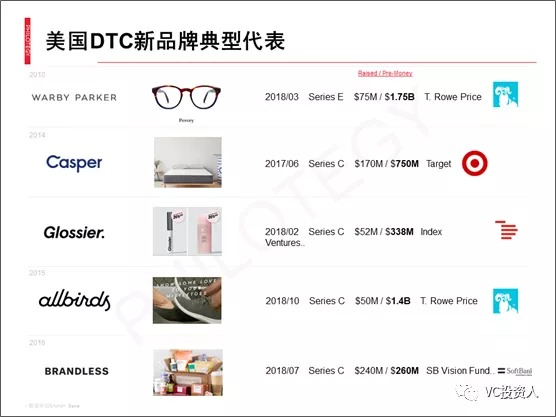

美国DTC新品牌已诞生一批标杆旗手。从10年前的WarbyParker开始,有一批知名选手成功进入估值超10亿美金的独角兽行列,包括今年获得美国红杉1.4亿美金投资的红人彩妆品牌Glossier,还有已经开拓中国市场在上海太古汇开店的Allbirds等。

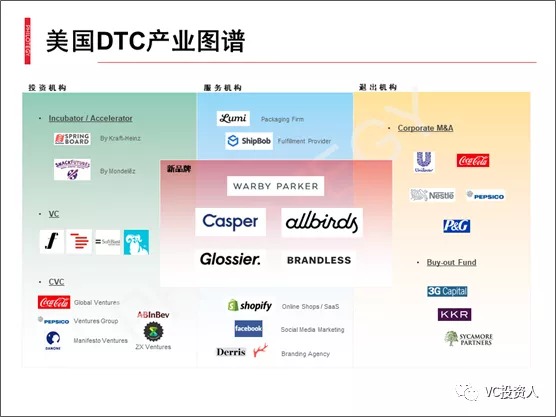

同时,整个DTC行业已形成从源头创新孵化、投资加速、服务赋能到最终产业资本和并购退出的完整产业链。这中间,从产业方到资本到服务机构都深度参与进来,共同推动DTC品牌浪潮成为主流趋势。

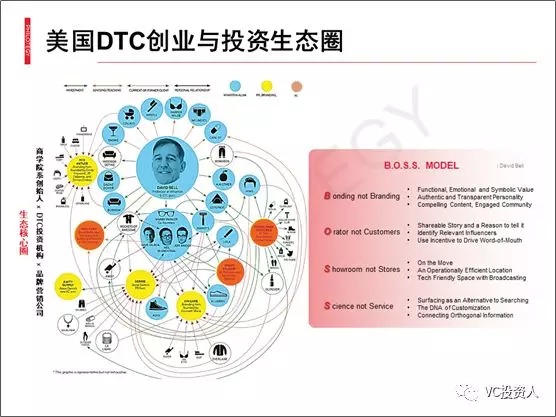

任何产业最核心的都是人,一群什么样的人在引领主导,决定了行业的发展方向和速度。美国DTC创业投资已形成一个以沃顿商学院Wharton教授David Bell为首的核心生态圈。

在这个生态圈里,他和自己的MBA学生从最早的Warby Parker眼镜品牌开始探索,不断演进DTC模式打法,提出了和传统品牌消费零售完全不同的BOSS模型。

他身边的MBA学生前赴后继,在食品、时尚、家居、母婴等品类都有DTC品牌落地。同时,这个生态核心圈发展到今天,不止是新品牌创业者,已经衍生发展到B2B服务赋能机构和VC投资机构。

这给到我们国内的启示是,我们也很有必要搭建一个新消费品牌的核心社群。今天已经有一些行业KOL在推动这个事情,包括吴晓波的匠人计划、美妆垂直媒体聚美丽和时尚媒体华丽志做的社群体系等,都是属于走得比较前面的,值得大家学习借鉴。

美国DTC品牌之所以能实现3年一个亿的小目标,我们从品类选择、产品打造、品牌建立和销售渠道四方面总结提炼他们的成功经验。

在DTC模式已成行业主流趋势形态下,美国市场近期又出现了新的ITC模式风潮(Influencer-to-Consumer)。美国红人营销平台Mavrck最近发布一篇Top 25 ITC品牌报告,从中我们看到,Influencer红人在影响力变现道路上,与消费品牌生意结合,成功走出了新的ITC路径。

在品牌类型分布上,大部分ITC品牌分布在时尚(40%)和美妆(36%)领域,这与社媒平台上红人主要集中于这两个类目关系较大。

排在Top 25 ITC榜单首位的是知名彩妆独角兽Glossier,创始人EmilyWeiss自己就是美妆大V博主,成功的把美妆博客变成了新品牌诞生平台,去年销售规模已到12亿美金,体量比国内这两年风头最盛的完美日记还要大。

3

流量变迁时代,国内新品牌快速发力

看完了美国的新品牌成长模式,我们再回到国内市场来对比我们的不同玩法。

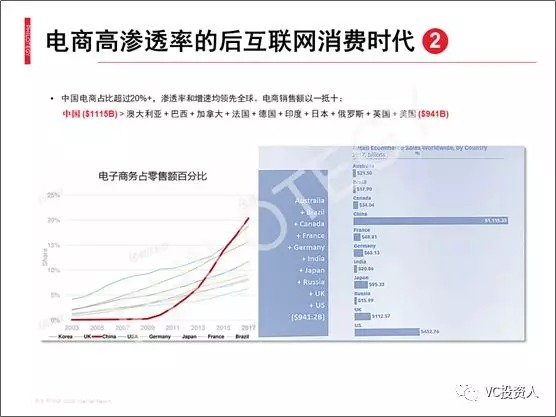

首先,外部环境上最大的差异来自于互联网成熟水平。在与消费紧密相关的电商领域,我们中国可谓是全球领先,一家独大,今天美国很多电商的玩法都是在向中国学习copy from China。

国内电商零售在总体零售占比超过20%,而且国内电商格局呈现高度集中化形态,阿里的天猫淘宝加上京东已经占据70%的份额,还有近三年吃到社交电商和下沉市场双重红利的拼多多,迅速成为电商势力第三极。

但对于真正想做品牌的玩家来说,基本就是天猫为主,附带京东,还有一些小而美的垂直电商平台作为补充。

第二个是,国内做品牌离不开流量。今天不管是500强外资品牌还是诞生于三四线的卖货品牌,在电商为王的渠道结构下,除了少部分天生线下即时消费场景的品类,比如酒水等,绝大部分品类都必须解决线上流量获取问题。而流量成本的高低和速度的快慢,决定了很多品牌的生死与发展。

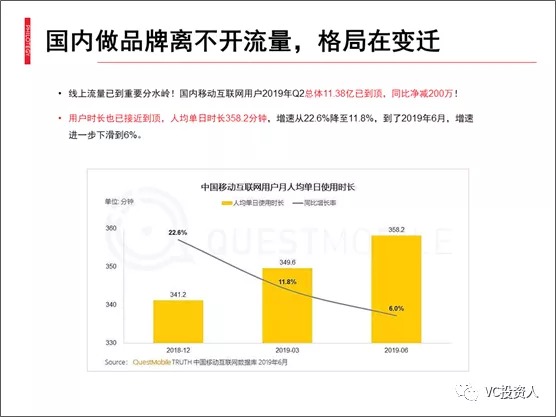

对于线上流量,今天大家都意识到的一个问题是,国内线上流量已见顶。从QuestMobile报告的最新数据来看,一个是用户数到顶,国内移动互联网用户已近12亿,几乎是整个国家的人口总数,而且与去年同期相比,还略有下降。

另一个是用户时长到顶,人均单日在线时长高达360分钟,相信大家都有体会,现在普通用户一天除了吃饭睡觉的时间,基本上工作、生活、娱乐都在手中方寸屏幕上解决了。

国内流量整体已进入此消彼长的存量博弈格局。而流量竞争的本质是时间注意力的争夺。在这场注意力争夺大战中的赢家,以头条系为代表的短视频巨头,强力抢占用户使用时长,在DAU日活指标上迅速上升到数亿级的国民级流量平台,成为今年最新的流量洼地。

这里主要是抖音和快手两大巨头,呈现高度的寡头垄断效应,winner takes all把其他竞争对手远远甩在后面。即便是老大哥腾讯,集所有生态资源优势扶持自己的嫡系部队微视,仍然没有帮其实现突围。目前来看,这个时间窗口已经逐步关闭,还没有进场的玩家必然要承受更大的成本压力。

在这个流量见顶、存量博弈的大背景下,国内新品牌的崛起之路,面临更加残酷的竞争态势。如果不能找到流量洼地,有效降低自己的流量成本,基本无法在资金实力上与外资巨头或者国内传统品牌抗衡。

以今年天猫双11大美妆类目为例,我们看到外资品牌集团包括欧莱雅、宝洁和雅诗兰黛等,都大手笔投入重金买断天猫站内资源,最终在榜单上碾杀国货品牌。与往年相比,只有为数不多的找到流量突破口的新品牌实现突围,比如完美日记、薇诺娜等。

我们知道,Google搜索引擎SEO在美国今天依然有非常大的流量获取作用,而国内与之相比,百度以自身全家桶产品信息优先以及纯竞价排名的搜索机制,让其流量价值日渐式微。

大部分国内新品牌不会在传统搜索引擎上投入主要精力。当然,如果是以SEO技术见长的国内团队,依然可以发挥这块差异化优势,用各种神奇的技术手法,把这块烫手山芋吃到肚里。

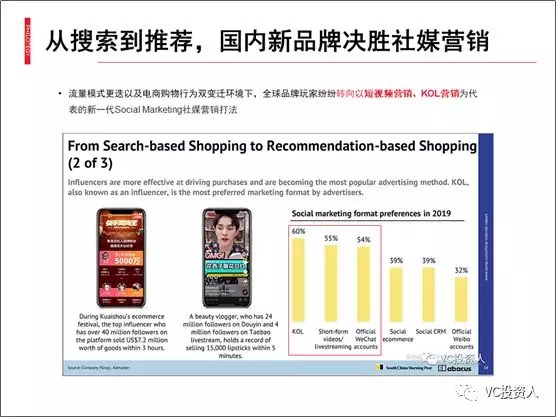

从品牌流量形态来看,非常明显的趋势是,从搜索逐渐转到推荐,from search-based shopping to recommendation-based shopping,特别是国内各种以KOL红人以及内容为主的社媒平台,对消费者购买决策产生的影响越来越大。不单是国内,全球品牌主都开始集中在社媒营销上投入资源集中发力。

社媒营销是国内所有品牌玩家今天都不可忽视的重要阵地。这里我们也看到了不同红利时期,借力相应社媒平台实现爆发增长的各类品牌玩家。

从最早2012年到2014年兴起的微博短文字,到15-16年爆发的微信公众号图文自媒体,到前两年小红书KOC种草笔记,再到今天全面流媒体化livestreaming的短视频和电商直播平台,还有最新的用微信承载、把用户运营到极致的私域流量玩法。

每一代社媒平台爆发时都会诞生一批新品牌。他们很好的抓住了窗口期的红利,迅速完成了细分市场龙头地位的建立。

这里我分成了1.0时代的淘品牌,到2.0时代的微信系品牌,直到今天的3.0独立新品牌,他们有着各自不同的核心模式和打法。

从十年前诞生的1.0淘品牌说起,这些玩家依托淘系的电商红利,深挖站内流量规则,不断优化站内流量ROI,再加上阿里平台方的扶持,让其中涌现出了一批佼佼者,包括御泥坊、三只松鼠,今天都已在A股成功实现上市,完成了淘品牌身份的蜕变。

五年前微信成为国民级App,让众多品牌玩家在其中也找到了商机,一大批玩社交分销裂变模式的商家,在平台还没有制定各种清晰规则之前,野蛮生长,迅速积累起巨大的销售规模。

我们通常称之为微商品牌,实际上还算不上品牌,但是这其中有也厉害玩家,比如TST庭秘密销售规模过百亿,卖货能力之强令人咋舌。

直到三年前,我们看到了真正具备品牌内核的一批新品牌诞生,他们从产品源头开始,基于用户思维来研发打造产品,在流量投放上高效利用全平台流量,包括两微一红,还有今年最火的抖音、快手和淘宝直播,在营销打法上全面整合内容营销、KOL营销,以及社交裂变和直播电商的卖货玩法。

我们看到了不少“微博+淘系”、“微信公众号+天猫”、“小红书+天猫”、“抖音+天猫”、“快手+直播”等新品牌从0到1再到100的成功案例。

这其中跑得领先的选手,甚至已经开始升级品牌形象,走到线下批量开设品牌旗舰店,完整的融合线上线下全渠道全通路。

我认为,这一批选手才是中国未来新品牌的代表,他们所走的品牌之路才是适合我们独特国情的道路。

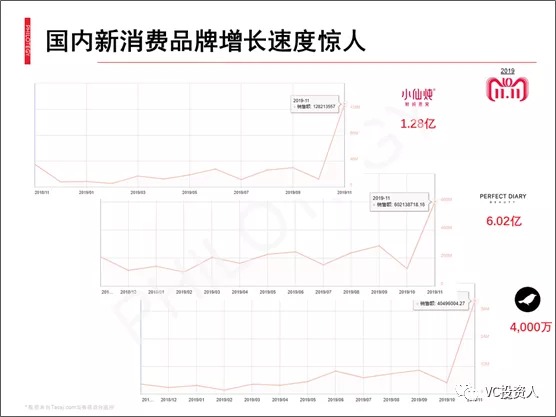

这里我列举了三个代表选手,分别是完美日记、小仙炖和三顿半。从今年天猫双11的销售数据来看,他们都是各自类目排名第一的大赢家。

完美日记今年双11突破6亿,是彩妆类目No.1,他们过往两年“站外流量+站内交易”(“小红书+天猫”、“抖音+天猫”)的打法,还有基于“小完子”人设的私域流量用户运营模式,已成为所有新消费品牌玩家分析学习的对象。

还有今年双11另外两个异军突起的食品新秀品牌,一个是鲜炖燕窝品牌小仙炖,成功突破1.2亿,另一个是冻干咖啡品牌三顿半,也卖了4000万。

以近期最热的黑马品牌小仙炖为例,我们看到他们的打法是,在成功解决了燕窝产品形态创新的基础上(鲜炖燕窝),叠加了当下各种最新流量投放玩法,包括明星小红书、抖音、Ins全面种草,以及联手头部主播上淘宝直播热榜、跨界国潮红楼梦等打法,最终在一个不起眼的燕窝类目,获得了今年双11全网1.3亿销售的惊人突破。

4

品牌生意的长期主义,从流量思维到用户思维

前面我们分析了中美两国的新品牌打法差异,总结来看,美国的这套玩法,不管是DTC还是ITC,都无法直接复制照抄到国内。但他们最核心的理念和思维依然有效,万变不离其宗,放之四海皆准。

一个是品牌塑造的框架没变,依然是产品力、营销力和渠道力,三力模型共同打造出一个新品牌。而流量也好,社交媒体也好,只是其中一个营销环节的催化剂,并不是品牌根本,我们千万不能舍本逐末,搞错发力方向。

另一个就是向互联网圈学习借鉴用户思维,真正从用户角度出发,解决产品核心差异化卖点,打造完美用户体验,建立用户情感连接,最终形成品牌价值观深度绑定。只有这样,才能在做大生意规模的同时,真正建立起品牌价值。

这里要特别强调的是,对于国内很多互联网出身的新品牌创始人来说,过往互联网模式形成的路径依赖相对较难改变。他们特别善于把握流量的高效运用实现快速起量,倾向于追逐品牌的短期爆发性增长,迅速成为细分领域的龙头玩家。

从融资角度来说,这确实非常有利,但实际违背了品牌建立需要时间沉淀和用户心智累积的本质,这就是互联网项目和消费品牌项目的本质差别,寡头垄断、强者恒强的逻辑在消费品牌领域并不一定奏效,未来市场形态很可能是各类规模小几亿的新品牌百花齐放。

因此,不管是互联网产品、电商运营出身,还是传统消费品牌、渠道销售出身的朋友,我们所有新品牌创始人,都要在发挥流量优势的同时逐渐缩短品牌塑造的短板。

学会从流量思维转变到用户思维,把每一个消费者都当成真正的用户来对待,而不只是看作线上的流量数字或者线下的门店客流。

学会把握节奏慢与快的平衡,找到像上楼梯一样的节奏感,一步一个台阶,实现生意和品牌的同步有机稳步增长。

这世上从来没有所谓最好的道路,最适合自己的就是最好的。做消费品牌需要坚持长期主义,最后,我把自己非常喜欢的一句话送给大家,“不畏浮云遮望眼,风物长宜放眼量”,祝大家都能找到最适合自己的品牌成长之路!

上述内容整理自“ VC投资人”DT君的演讲分享。

来源:VC投资人(ID:vcinvest),转载已获得授权

整理编辑:Foodaily每日食品(ID:foodaily)

欢迎无条件转发至朋友圈。如有商务或转载需求,请直接联系原作者授权。

评论