雀巢的产品涉及到各个方面,商业帝国也是空前的强大,但是近几年的动作让人不知道雀巢到底在怎么布局,未来到底该如何走。

1

雀巢出售了1300亿业务

近两年雀巢不断的卖卖卖已超过1300亿的业务被出售出去。其中近期雀巢拟以40亿美元(约合280亿元人民币)的价格向Froneri出售美国冰淇淋业务,再次引起了关注。

雀巢的产品涉及到各个方面,商业帝国也是空前的强大,但是近几年的动作让人不知道雀巢到底在怎么布局,未来到底该如何走。

2018年1月,雀巢以28亿美元的交易金额将美国糖果业务出售给费列罗。

2019年5月,雀巢与瑞典私募集团殷拓等达成欧洲年内最大(之一)的一笔交易, 前者以约103亿瑞士法郎(将近698亿元人民币)的价格前者向后者出售了皮肤健康部门。

在此之前,雀巢以15.5亿美元的价格卖掉了嘉宝人寿保险业务(Gerber Life)。

除此之外,在多年试图扭转困境后,雀巢一直在研究其对徐福记和八宝粥品牌银鹭的所有权问题,正寻求以逾10亿美元卖出这两家公司中的控股权。

不断的卖卖卖,雀巢在近两年时间内抛出去的业务超过1000亿。不过,在不断瘦身的过程中,雀巢反而在不断凝聚自身的实力。

非食品饮料的一些业务被抛出,不符合健康食品趋势的品类被抛弃,业绩进入下滑的被抛弃……以近期的冰淇淋业务来看,据数据显示,雀巢2018年在美国的冰淇淋和冷冻甜点市场业绩已经从过去的19.3%下降至15%。此前雀巢CEO施耐德表示,雀巢将出售问题无法解决的非战略性业务。

2

巨头相似的决定

从雀巢不断的瘦身,更多联想到的是近几年来不少大品牌的动作。白酒行业的茅台和五粮液,两者近两年不断的砍掉子品牌,茅台甚至一年减掉数百位的经销商,子品牌产品也收缩到较为重磅的几种。

相较于此,食品行业的不少大品牌的衰落更多不是本身品牌影响的衰落,更是在前行的过程中没有丢掉过去的负重,让企业前行愈加艰难。

其中较为典型的应该就是娃哈哈,巅峰时期700多亿的业绩,营养快线、AD钙奶等不少金牛产品,为企业创造了不少的利润。但是在这些产品之下,更多的是依靠娃哈哈这个品牌生存的产品。

这些产品在市场上的认识仅仅是娃哈哈这个品类,依靠它的渠道,它的经销商,甚至经销商卖货也是因为各种条款。这样操作的大品牌不在少数,一方面是带动新产品,但是时间长了之后,这些没有成长起来的产品,就成了企业的负累。

3

集中力量的雀巢

在各行各业都在洗牌的同时,雀巢不断的出售自身业务的同时,也在不断扩展其他的业务,完成内部的调整。

2018年,以71.5 亿美元的代价,换取到全球范围内在咖啡店以外的、销售星巴克零售和餐饮产品的永久性权利。

在雀巢固有的低价市场中,进一步拓展雀巢迟迟没有打开的中高端市场。据悉,2018年雀巢收购增加的销售额在0.7%左右,细微的增长,在以千亿计算的销售额面前,这个数据相当惊人。

今年(2019年)前9个月雀巢集团销售收入达683.67亿瑞郎(约合人民币4581亿元),实现有机增长3.7%,其中,实际内部增长为3.0%。

但是,在雀巢这些动作的背后,其实我们也可以清晰的感觉到雀巢本身面临的压力。在不断瘦身和壮大自己的同时,雀巢在不断试图激发更多的增长潜力。传统的业务面临巨大的挑战,新兴业务想要突破也远没有想象中的那么简单。

以近几年增长迅速的高端饮用水来说,雀巢在饮用水市场的品牌不在少数,有圣培露、巴黎气泡水、雀巢优活等50个品牌,涵盖中高端,低端的饮用水。但是在市场的争夺中,与农夫山泉、怡宝等品牌的竞争将成为必然,而激烈的市场竞争,将成为未来主基调。

这样的状况必定不仅仅陷入饮用水行业,在各行各业都会存在。雀巢在不断的强大自己同时,作为它的对手,也在不断的壮大自己,应对未来的竞争!

4

大品牌面对中国市场消费升级的问题

这十年,中国市场的消费体量在快速成长,同时消费者、数字化和商业创新、资本市场三大变量,共同推动着中国市场的“消费升级”进程。在消费升级的前半程,外资背景的全球品牌、奋发图强的国货精品和数字化“原住民”品牌都收获了皆大欢喜的增长。

但根据埃森哲中国的最新调研成果,我们若观察后半程的市场格局,并对未来趋势做出大胆预测的话,就会得出一个令人吃惊的洞察:中国消费升级的力量,竟然并非人人可乘的顺风车,而是必将重塑多个消费品行业增长格局的U型阵列。那些原本顺风顺水、占据各自市场份额头几把交椅的大品牌,反而更容易被卡在这个U型的底部。换言之,大品牌没有抓住消费升级的新机遇!

无论中资或外资,大品牌的成绩单乏善可陈,总体销售额增长跑不赢大势。它们代表着中国消费市场中的大型成熟企业——以2009年消费品行业前50大品牌为例,到了2018年已有21个跌出榜单。

在过去十年,埃森哲跟踪调研的10个行业中有7个出现了龙头品牌市场份额集体下滑,平均跌幅超过12%,其中手机行业最为惨烈,下跌了50%。众多曾经家喻户晓的美妆个护品牌市场份额逐年下滑,它们背后的国际大厂已走下神坛。埃森哲全球CMO调研结果也显示,58%的CMO承认大品牌正在对消费者失去吸引力;66%的中国企业面临新进入者的竞争压力,其中14%认为“蝼蚁型”竞争对手,比其他“巨头型”对手更加可怕。

5

市场敏捷度的要求

长久以来,大品牌一直依赖客户忠诚度来维持业务增长。如今,形势已悄然发生变化。平均0.63秒,就有1款新品在天猫发布。2018年,20万个品牌在天猫首发了超过5000万款新品,较2017年增长317%。天猫还计划未来三年帮助新品完成1亿次的首发。

其背后的商业逻辑,正如埃森哲2018年中国消费者调研显示:近三成消费者在一年来更加频繁地变换所购品牌,这一趋势在高学历消费者中尤其明显。原因很简单:在选择变换品牌的消费者中,67%是被从未体验过的新品牌吸引,而并不是对当前熟悉的品牌不满意(30%)。消费者求新求变,企业要在这种市场环境中抓住稍纵即逝的机会,就必须足够敏捷。

但埃森哲调研显示,大型成熟企业要获得新兴品牌那样的敏捷度和灵活性并非易事。通过对166家跨国企业394位受访者调研,埃森哲发现规模越大的企业,敏捷度得分越低。50人以内规模企业的敏捷度均分在6.5,当企业规模发展到一万人以上时,敏捷度得分跌至3.9。大品牌,在消费升级发生质变的“快时代”,不幸沦为了缺少活力的“慢企业”。根据埃森哲分析,企业缺乏敏捷度的主要原因可以归结为三点:

1. 部门和人员较多,烟囱式管理模式使得部门之间存在沟通壁垒,信息无法自由流动,形成信息孤岛。

2. 随着公司规模的扩大,面临的问题变得复杂。当没有清晰的规划时,管理者更容易把精力用在传统流程的规模管理上,而不是实现业务流程的敏捷性。

3. 对于大型跨国公司来说,其全球决策在时空、文化和人口特征等维度都较为分散,面对新的趋势变换难以快速反应。

6

“中间市场”的困难

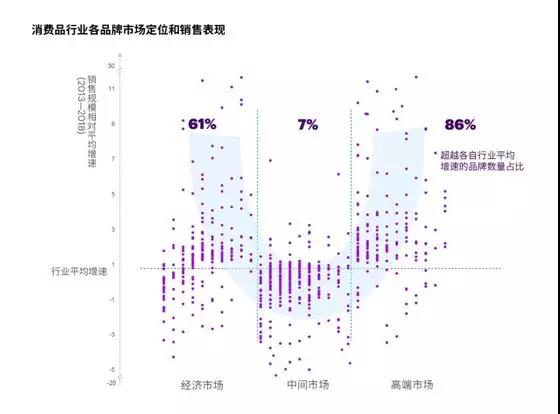

按照传统理论,一个国家向中等收入水平发展时,将产生一个庞大的中产阶级,构成主流消费群体,并成为各大品牌率先调动资源、竞相赢取的目标消费者。然而,从埃森哲跟踪过去五年主要消费企业的市场增长情况来看,恰恰是定位在“中间市场”的多数企业增速低于行业平均水平,而定位在“高端市场”和“经济市场”的企业,却都获得了更高增长。

依据何在?埃森哲中国动态跟踪了10大主要消费品行业共计712个本土和海外品牌,从品牌市场定位和销售增长的相关性分析中可以清晰地看到:定位在“中间市场”的企业大都增长乏力。相比U型上翘的两端,它们这些昔日瞄准“中产”的大品牌,却呈现出“中间低迷”的发展形态(图2)。

这些曾花费很多时间做过中国中产阶层消费需求分析的大品牌,或许没有料到,在人云亦云的消费升级背景中,企业增长的基本面就是这个U型阵列所示的格局,它们自己的增长竟被卡在低位徘徊。

数据来源:Euromonitor,埃森哲商业研究院调研

相比之下,这五年来86%的“高端市场”定位品牌和61%的“经济市场”定位品牌销售增速高于其所在行业的平均水平,这一数据在“中间市场”仅为7%。

另一方面,有7%的品牌销售增长高于行业5倍以上,我们称之为“增长领军者”。这些增长领军者中,有96%来自“经济市场”(43%)和“高端市场”(53%),而只有4%来自“中间市场”。这意味着,一家企业要做“中间市场”,又想领军于行业,其经营难度非常大。

“高端市场”的一个典型代表是戴森。五年前,戴森在中国市场还是个名不见经传的品牌,而今,中国已成为戴森在全球最主要的市场。从吸尘器到吹风机再到自动卷发棒,基本每一款产品都在中国受到热捧。

2014到2016年,戴森中国业务规模每年以数倍的速度扩张,2017年全年营收已突破百亿。该品牌在中国起步后,仅仅四年时间就发展到与美国市场相当的水平。如今戴森的中国增长故事仍在延续,这家公司正将更多的精力投入到下沉市场, 2019年戴森在下沉市场的业务同比增长118%。

再看“经济市场”。以突破技术壁垒和性价比营销见长的小米,如今不仅成功跻身国内一线手机品牌行列,在物联网和家电业务上也风生水起。小米2013年推出电视机业务,不到6年时间就实现了销量和出货量双双中国第一,2019上半年小米占据了中国电视机市场19%的份额,已成为传统家电制造商的最大竞争对手。

“高端市场”和“经济市场”增长旺盛,“中间市场”普遍低迷,折射出中国消费者分层的新现实。富有消费者群体继续扩大,中国最富有的5%人群,占全球最富有人群的15%。多年城镇化进程正在释放三四线城市的消费潜力,“小镇青年”带来下沉市场的繁荣。

根据尼尔森调研,如今中国三线城市消费者信心和消费意愿都高于一二线城市消费者。中国消费群体的快速演进,需要企业具有良好的预判和敏捷的市场战略调整能力——这对于成熟品牌来说是一个双重挑战:

一是,能否像新兴品牌那样,敏感识别出中国消费者的代际特征?千禧一代、Z世代与父辈不同,他们更愿意消费但也更有主见,在选择产品时,除了对品牌的认知外,这些新生代消费者对产品颜值、品牌故事、品牌文化是否跟自己有共鸣,是否能彰显自己的个性均有考量。

埃森哲2018年中国消费者调研显示,近一半的消费者在购买商品时主要考虑彰显自己的生活品位,这一趋势在18到34岁的年轻消费者中尤为显著。

二是,成熟品牌能否像新兴品牌那样,利用“网红”、“裂变”等新营销策略为品牌引流,基于利基市场进行精准定位?众多小而美的新兴品牌用产品的功能性和设计感,成功将客户流量变现,实现了飞跃式增长,验证了创新的商业模式,并变革了消费体验甚至行业业态。

几乎在每个消费品行业,我们都可以看到诞生于数字生态“网红品牌”,但成熟企业的大品牌对此往往后知后觉。

7

大品牌如何再造活力

事实上,很多大型成熟企业已在敏捷转型上跃跃欲试,它们加快创新孵化,缩短产品研发周期,或利用数字技术持续推出新产品或者新体验,寄希望从“大品牌”变成“快品牌”。但跟风盲从,方法不当,或资源不足,文化缺位,导致“从大象到猎豹”的敏捷转型并不顺利。

在保持规模化和可靠性优势基础上,如何让 “大”与“快”共生共进,成为了阻碍大品牌活力再造的内生障碍。对此,埃森哲通过研究客户企业的转型经验,为大型成熟企业提出战略层面的四项行动建议:

1. 基于敏捷市场洞察,部署动态增长战略。

在慢节奏的规模化消费时代,企业靠某一个优势品牌甚至某一个产品就能在很长时间占据大部分市场和消费者心智。但为了变快变活,大型成熟企业必须在流动和细分的消费环境中敏锐捕捉消费需求变化,制定基于新消费趋势的动态增长战略。埃森哲认为,新消费趋势包括环保可持续、个性化情感诉求、文化IP和品牌立场等。

2. 建构敏捷组织运营,培育“大”与“快”共生的土壤。

73%的中国CMO告诉我们,与三年前相比,他们认为企业需要采用迭代更频繁、更为灵活敏捷的运营方式,但采取实际行动的比例却不高。但在行之有效的案例中,成熟企业也可以部署新创意、新流程和新技术的数字化基础设施,以“响应式创新”更快地捕获鲜活的顾客需求。互联网巨头“小前台大中台” 的改造经验值得借鉴。

3. 推行敏捷创新文化,用“小步快跑”策略克服短板。

虽然从研发到上市的周期在互联网时代迅速缩短,但无论在风口行业还是在红海市场,新品成功的概率都越来越小。与突破性创新和长远战略上的新业务拓展互补,成熟企业可以利用小而美的敏捷创新,以小博大提高营销效率。这需要在文化上给与创新者试错的机会和更准确的激励。

4. 运营敏捷营销渠道,提供超预期的顾客体验。

大品牌的现有产品要留住客户,或者让新的产品和服务快速得到消费者认可,需要确保与消费者互动的每一环节都提供全渠道一致、超高关联的顾客体验。新一代的人工智能技术(如人脸识别,情绪识别等)为消费者洞察提供了更细的颗粒度,超级个性化和实时满足将是今后十年竞争的基调。大型成熟企业已有海量数据,但要努力将智能分析嵌入渠道和营销体系,既实现消费数据的价值,又呵护消费者对品牌的信任。

整理编辑:Foodaily每日食品(ID:foodaily)

欢迎无条件转发至朋友圈。如有商务或转载需求,请直接联系原作者授权。

评论