后疫情时代,民众的工作生活逐渐恢复正常,随着健康需求和消费意识提高,但由于规律作息、合理膳食等健康生活方式知道却难做到,人们开始寻求更快、更有效的健康解决方案,保健品市场品类增速明显,呈大众化、年轻化趋势,值得重点关注。

本篇我们将通过以下4个方面进行探讨:

1.保健品基础释义及发展背景

2.保健品市场规模

3.产业链结构

4.用户画像及其变化

5.我们如何看待保健品的市场

01

我国保健品属性介于食品和药品之间,

品类相对特殊

我们先分别从释义、发展背景两个方面来了解一下保健品:

基础释义

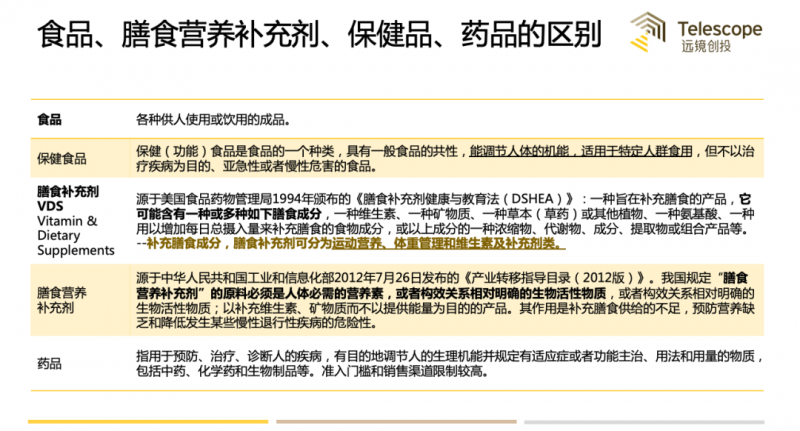

我国食药监局将保健品定义为【具有保健功能或者以补充维生素、矿物质等营养物质为目的的食品。】即适宜于特定人群食用,具有调节机体功能,不以治疗疾病为目的,并且对人体不产生任何急性、亚急性或慢性危害的食品。

目前保健功效仅限27种范围内。功能占比排序前3名的是:增强免疫力31.9%、缓解体力疲劳13.2%、辅助降血脂10.4%。

简单来说,保健品属性介于食品和药品之间,它既为食品的一个种类,又不同于普通食品,是具有调节身体机能的功能性食品/膳食营养补充食品;由于没有治疗疾病的功能,也与药品有所不同,准入及销售相对宽松。

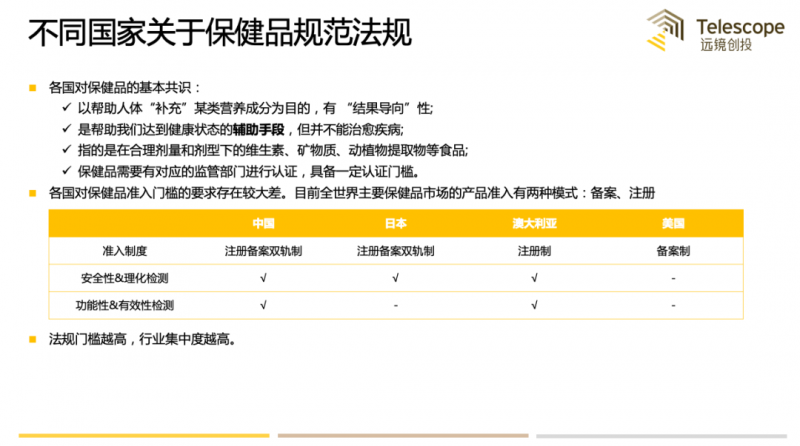

不同国家关于“保健品”的定义和监管也有所不同,产品的边界也尚未完全清晰。美国称为其膳食补充剂 ( Dietary Supplement)、澳洲被称为疗效产品 ( Therapeutic Goods)、日本被称为机能食品 ( Functional Food)。

信息来源:信达证券

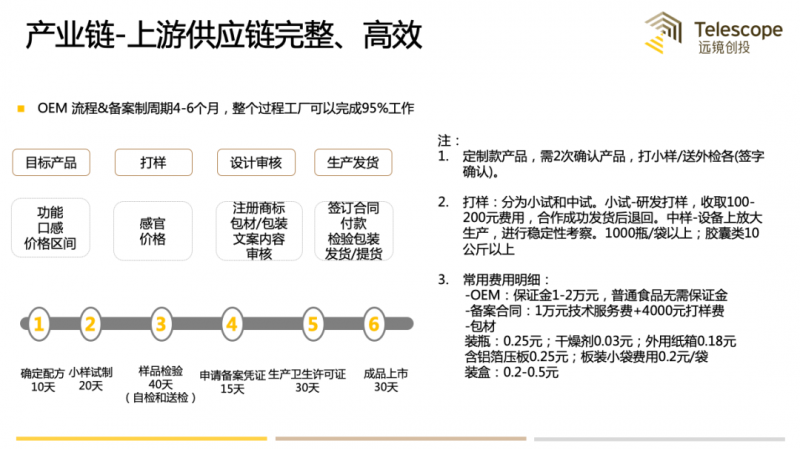

我国自2016年起对保健食品采用“注册制”与“备案制”双轨制管理。

注册制:①使用保健食品原料目录以外原料的保健食品;②首次进口的保健食品(属于补充维生素、矿物质等营养物质的保健食品除外)。审批周期3-5年,目前市场上2018/2019年获批产品多于2013-2015年提交申请。

备案制:①使用的原料已经列入保健食品原料目录的保健食品;②首次进口的属于补充维生素、矿物质等营养物质的保健食品。审批周期大大缩短,仅需4-6个月时间。

发展背景

我国保健品兴起于20世纪80年代,经济的发展和人口逐渐老龄化是早期市场的主要推动因素,产品以传统/滋补品类为主,出现了红桃K、昂立一号、中华鳖精93、脑黄金等多个知名产品。

我国保健品行业的早年行业准入门槛较低,监管尚未清晰。从1988年前的无法规到“食健字”和“药健字”并行,全国保健品的生产厂家从几十家增至3000多家,市面上流传着上万种保健产品。不少所谓的“保健品”通过夸大甚至虚假广告,来宣称产品具有奇效。民众对保健食品相关知识相对匮乏,支付了高昂的保健品费用。

1995年后“中华鳖精”等品牌的负面新闻的相继曝光,不仅消费者对保健食品产生了严重的信任危机,政府也开始着手在全国范围内进行大力整顿,市场一时间从遍地开花变为迅速陨落。

2003年“非典”的出现,民众的健康、保健意识被唤起,促使了保健行业的峰回路转。先有安利“纽崔莱”等品牌获得直销牌照,重新在中国发力;后有汤臣倍健等国内新品牌迅速崛起,市场呈现复苏迹象,产品形态也从传统的中草药类过渡到营养素补充剂类。但由于利润率比食品行业高,监管仍有缺失,大量食品厂家或低质企业得以通过“贴牌”等方式涌入市场。

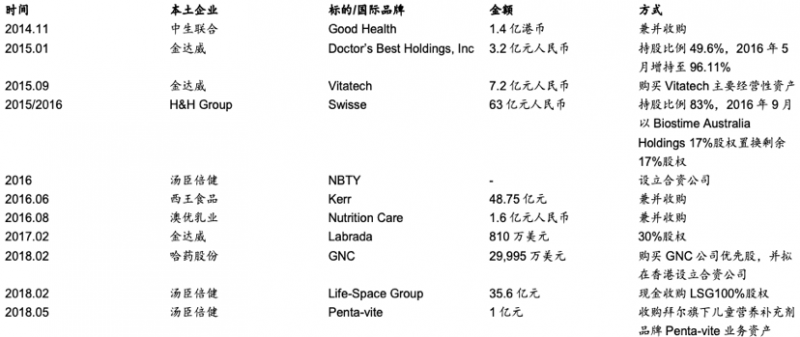

2013年后市场再一次进入上升期。在市场方面,海外品牌借助跨境电商等新渠道进入到国内市场,加速了保健品市场发展,也加剧了行业内的竞争和整合,国内企业通过收购或成立合资公司的形式与国际知名品牌合作(国外品牌借助国内企业产品注册/备案能力拓展国内市场,国内企业借助海外品牌建立信任、丰富产品线)。在政策方面,《保健食品注册管理办法(试行)》、《食品安全法》等条例颁布,保健品市场得到进一步的规范化发展,同时“注册制”与“备案制”双轨制放开,也一定程度上避免了复杂的审批,缩短周期。

总的来看,我国保健品早期市场质量参差不齐,监管虽起步较晚,但自 2014年以来加速出台,行业向规范化发展,目前政策环境呈现出放开利好与严格监管并行状态,《“健康中国2030”规划纲要》的推出或将进一步推动市场发展。目前行业受政策影响较大,已完成了初步的整顿,汰换了一批产品低质的企业,但由于历史发展,市场集中度仍相对较低(CR5企业以直销为主,约占28%)。

02

保健品市场规模超2000亿,

总体保持增长态势

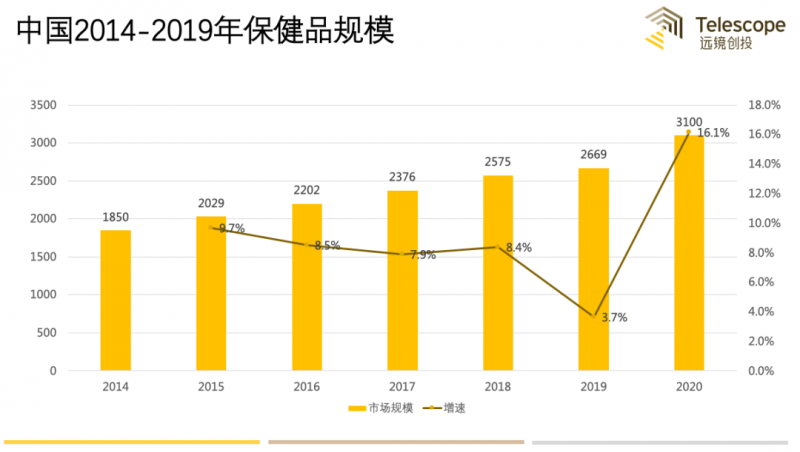

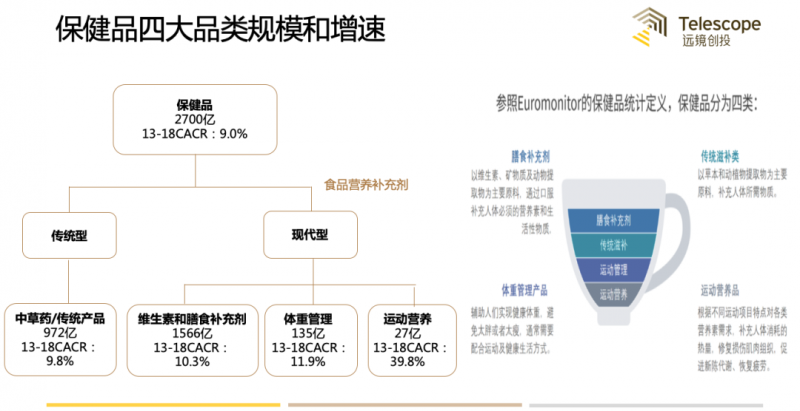

根据欧睿数据,2019年我国保健食品行业市场规模约2700亿元,2014-2019 年CAGR 近9%,总体呈逐年增长态势。2019年受权健事件影响及“百日行动”等整治政策出台,行业发展的整体增速有所下滑。今年受疫情影响,民众健康意识将推动市场恢复增长,预计 2020年行业规模有望突破3000亿元。

参照Euromonitor的保健品统计定义,可进一步细分为膳食补充剂、传统滋补产品、体重管理和运动营养。其中膳食补充剂最大,且保持稳定增长;受益于近年健身人群的增长,运动营养品类增速最快。

注:①传统型:按照中国传统方法配置,以中医药调理平衡的观念为指引的产品功能型包括用于特殊保健目的的产品,肉眼可见成分的,如阿胶、草本、中草药等;②现代型:以营养素或补充剂为主要原料的保健品。

03

供应链企业、中游品牌初具规模且高毛利,

线上销售渠道增速明显

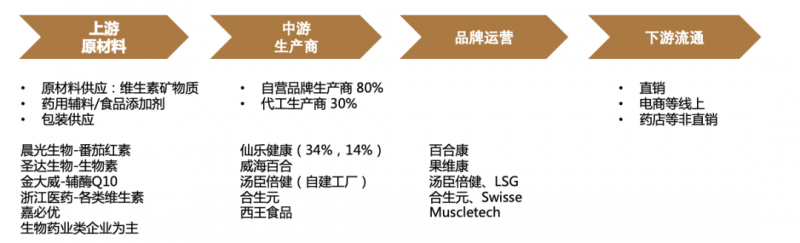

产业链结构

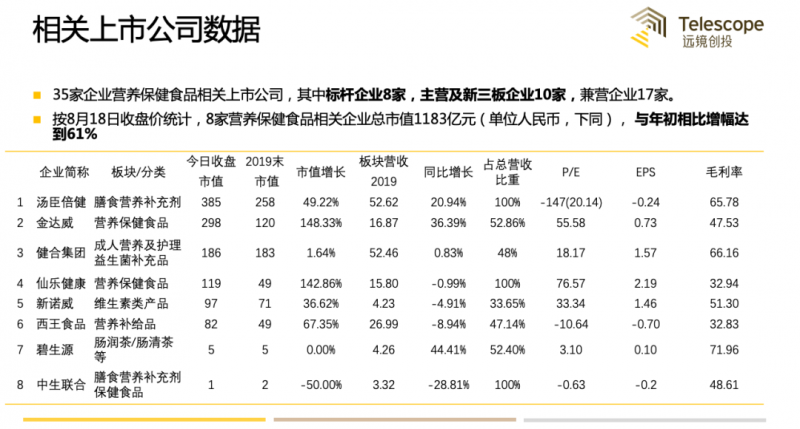

保健品产业链主要包括4个环节,即上游原材料→中游生产制造→下游品牌运营→终端流通渠道(销售渠道)。从保健品品牌(自有工厂)到供应链上的原料、代工企业都属高高毛利,企业毛利在保持在60-70%,净利15%-20%。

上游、中游企业

我国为保健品市场最大生产国,原料企业约占全球市场的70%。且企业多以面向海外提供原材料及其代工服务,相较于其他行业,保健品供应链相对完整。另外由于出口原材料受到的行政管制比较少、发展空间大,因此产生的上市公司也相对较多。

中游品牌公司

均有品牌借力渠道发展为大品牌。单品切入,膳食补充产品同质化,主要功能免疫力、骨骼健康等膳食营养补充居多。

品牌多有沉淀价值,90年代末期成立居多,后通过建立子品牌、并购形成产品矩阵。

下游销售渠道

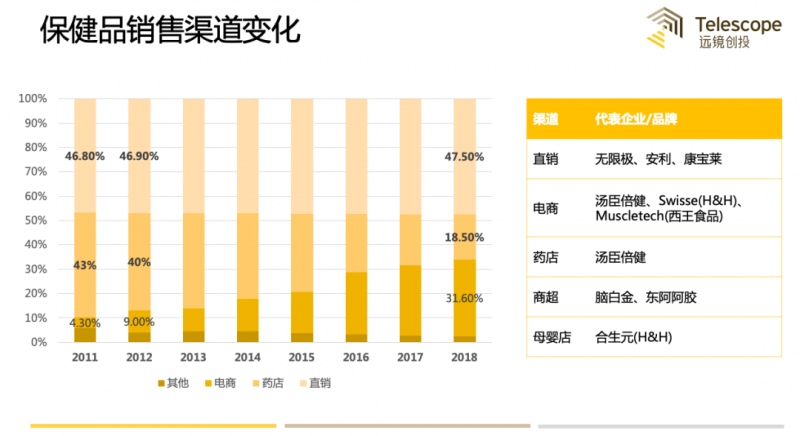

我国保健品销售结构变化趋势明显,从直销模式,逐渐发展为多个销售渠道并行。电商渠道迅速崛起,为传统销售渠道补充,2013-2018年复合增速超60%。

直销为主,市场份额近半

指企业在得到商务部批准后,通过直销员在固定营业场所之外直接向最终消费者推销产品。

2006年开放直销牌照,门槛较高,需高昂的注册资金以及生产经验等。由于早期较低的行业认识度,直销凭借其强大的消费者教育能力,迅速成为了行业第一大渠道,海外品牌进入中国背书。2019年百日行动后已暂停直销资质发放。

2013年以来,直销企业占比总体变化不大,趋于饱和。CAGR 为 10.1%,与行业整体增速基本一致。

代表企业:保健品前 10大品牌中有 5 家是直销企业。无限极是我国直销领域的龙头。已在国内设立30家分公司,超过 7,000家专卖店。

线下零售药店弱化

传统销售渠道之一,受电商影响,销售额持续下降且增长乏力。但由于药店具有专业的医疗或销售人员背书,目前仍为中老年人的主要购买渠道。

药店渠道保健品市场规模约200亿(约占药店总体销售额7%),15-18年复合增速约5%,百日行动、医保改革等因素导致2019年降为-3.28%。

认证壁垒高,产品需取得国家食品药品监督管理局下发的批文(蓝帽子)才可在药店渠道内销售,一定程度上限制了海外保健品的进入我国药店渠道。目前VMS 类在连锁药房保健品销售占比 50%+,不同品牌产品重复度超过 80%。

代表企业:2019年TOP20品牌销售额76.7亿,合计约占市场份额38.08%,汤臣倍健及子公司佰健生物占市场份额超30%。

线上发力明显

保健品的品类多、单价高、质量轻(运输成本低),加之下单便捷(即可以满足即时心理需求+线上内容营销可完成用户教育),线上销售优势明显。

海外品牌通过跨境电商加速入华,主要有两种模式:

①国内企业通过收并购的方式取得海外保健品资产,加速海外品牌的线上布局;

②海外品牌主动布局,通过与国内代运营公司合作的方式开设官方店铺。目前天猫国际在B2C电商平台中约占30%份额。未来通过社群+电商+直播+各大平台都可能成为保健品线上发展的新渠道。

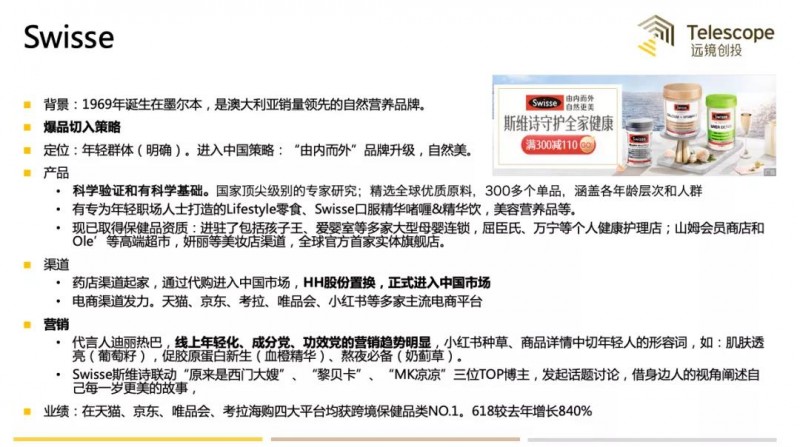

2018年保健品线上销售额500亿规模,复合增速为 64%,增长主要来自支付人数。今年双11,天猫国际保健品成交额10分钟破亿,同比增长超50%,线上规模有望进一步扩大。

代表企业:Swisse、汤臣倍健等。

04

保健品市场呈大众化、年轻化趋势,

新消费人群的细分需求

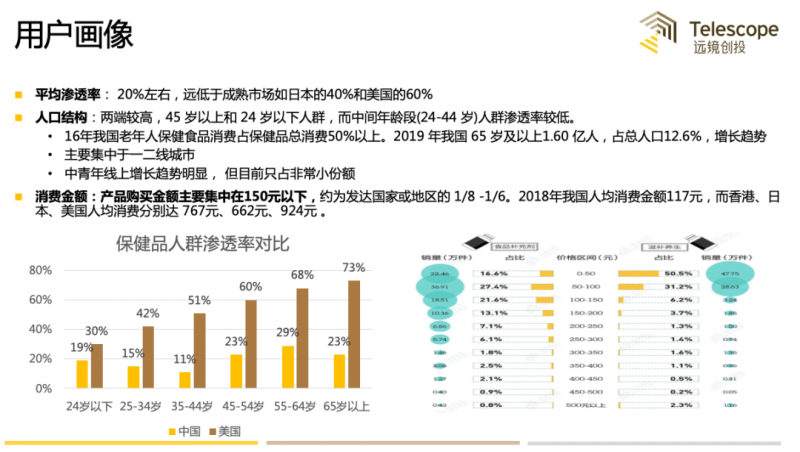

目前我国保健品行业的市场规模已处于世界前列,渗透率、人均消费金额仍有可提升空间。(人均消费金额 =渗透率(%) *购买人群消费金额)

从以往的研究报告中来看,我国保健品用户的年龄层主要集中在45 岁以上和 24 岁以下人群。其中老年人购买保健品的频次远高于其他年龄段(2016年我国老年人保健食品消费占保健品总消费50%以上),其原因主要两方面:

消费意识源自对健康焦虑。老年人常因感受到自身机能衰退而对健康的需求更为迫切。

情感寄托。老年人的保健品购买渠道以品牌直销/经销商、药店为主,该类商家常组织知识讲座、义诊等活动,通过“情感”打动老年用户,获得信任。

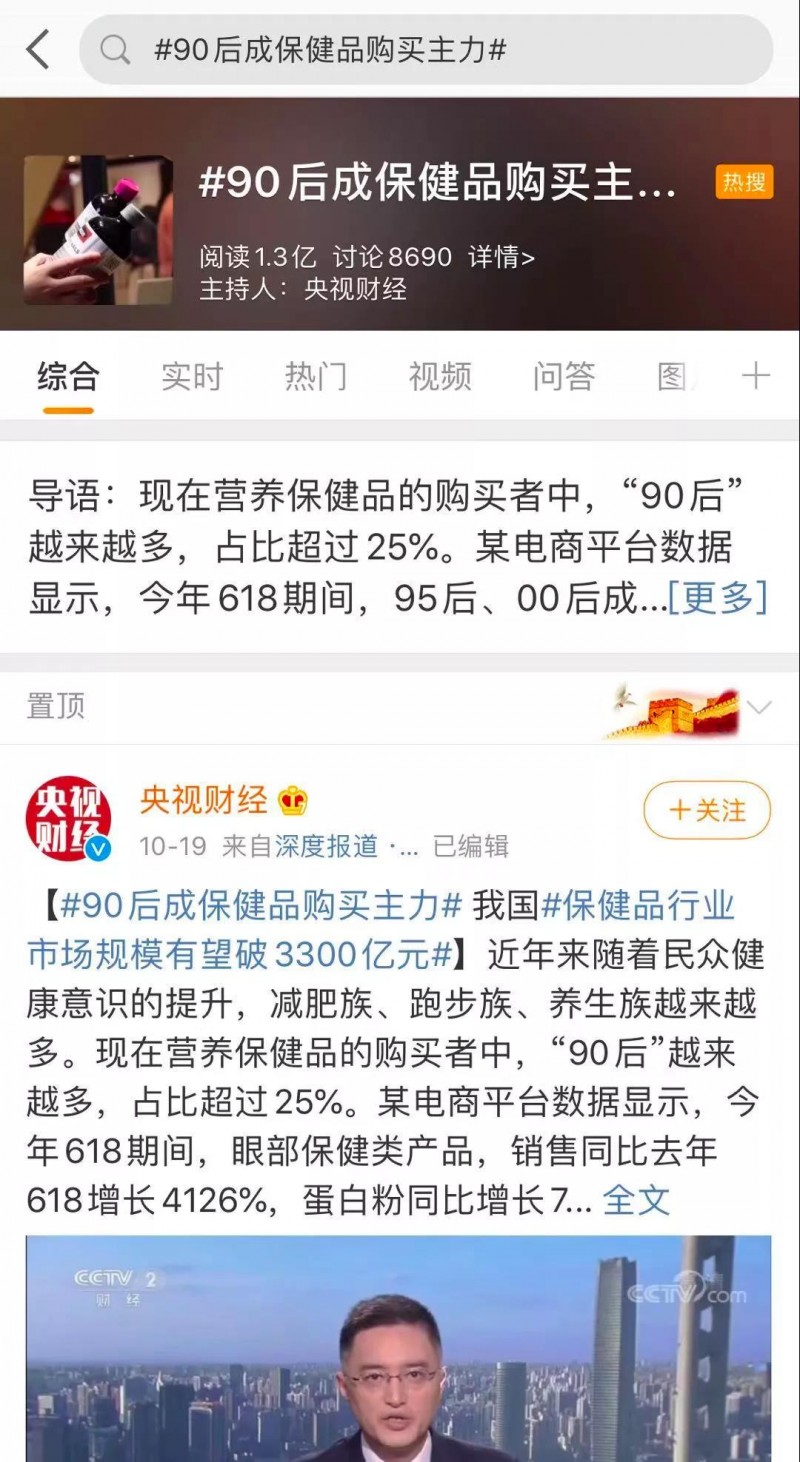

但通过近期“营养保健品的购买者中90后占比超过了25%”、““90后、00后活跃用户同比增长135%”等信息显示,我国保健品消费有年轻化趋势,且在线上渠道发力为主。#90后成保健品购买主力#的超话冲上了热搜,阅读量超1亿。打开话题,我们还发现讨论主要集中在以下2个方面:

身体疼痛。90后健康危机不低于老年人。伴随着失眠、脱发以及肩颈疼等亚健康症状的出现,让这一代“年轻人”也意识到自己将步入30岁,应该开始关注自身健康。特别是这一代年轻人的靶向功能、即时消费意识明显,他们购买保健品的品类从上一代的维生素、蛋白粉等膳食营养补充,进一步明确到缓解失眠、熬夜护肝/护眼、焕肤提亮、调节生理周期等细分需求。以褪黑素为例,90后用户深夜下单行为突出,可以称得上是一边“作死”,一边“保健”(睡不着-线上寻找解决方案-完成下单。)

内心焦虑。不管“996、007”高压工作状态,还是“早安,打工人”的自嘲,年轻一代很难改变现有生活、工作的方式,但可以通过花钱买个心安。

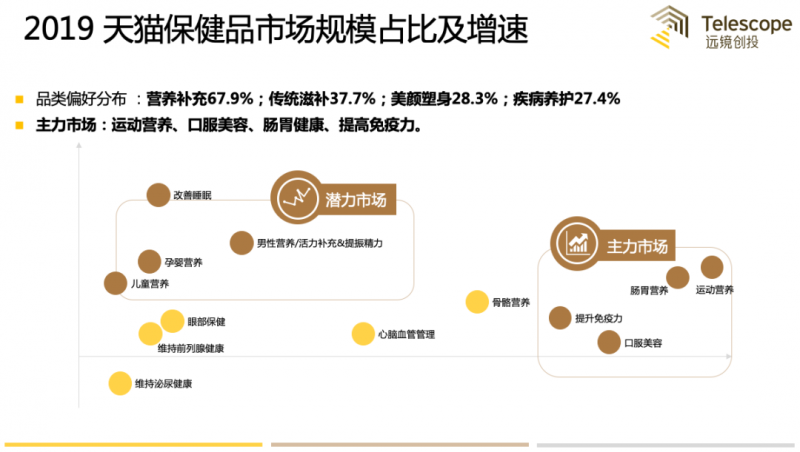

以天猫保健品市场为例,新消费群体对新渠道,产生更细分、精准的需求。

05

我们如何看待保健品市场?

1、我国保健品市场规模超2000亿,呈稳定增长的态势,参考2003年非典后我国保健品的加速增长,今年疫情后民众健康意识提升,加之政策性利好,或将为保健品市场带来新的发展机会。

市场早期鱼目混杂,天花板高且分散,消费者对早期、传统品牌的不信任,为新品牌带来新的机会。

保健品不同于零食、美妆等一般消费品。它既具有食品的快消品属性,由于具有功效性也受到与药品相近的监管,因此保健品企业并非只需要营销触达用户便可形成购买,产品端也同样需要有一定的优势或创新(成分有效及安全是前提),才会让消费者支付更高的溢价。

2、保健品消费群体呈大众化、年轻化趋势,人群及其需求的细分带来品类、剂型、场景的新品牌机会

较海外成熟市场,国内保健品消费群体的渗透率、付费金额仍有提升空间。年轻群体对自身健康的关注度提升,成为市场增长的主要因素。

多元化供给和新的消费场景,如口服美容、补充活力、改善睡眠、肠胃营养、运动营养,让消费者从单一保健到靶向保健。(美妆护肤的发展也有相同路径,例如护肤从早期当初宣传护肤理念,升级到成分党、功效党,明确需求。)

关注不同人群对主力市场和潜力需求,形成差异化产品。

传统的养生保健,以保健为主,功效不够显著,且反馈周期较长。针对年轻一代的功能场景化、产品形态微创新、服用后体感的即时反馈等都可能出现新的品牌机会。

3、疫情期间线下渠道受阻,直销也趋于饱和,线上渠道正处在快速发展时期。

保健品的品类多、单价高、质量轻,加之下单便捷(可以满足即时心理需求),产品本身的线上销售优势明显。

线上内容营销降低用户教育成本,直播购物、单品促销、社群电商等模式进一步推动线上销售规模。

4、原材料/生产型企业具有多年代工/出口经验,供应链相对完整、高效,已实现相对规范化生产。加之行业保持高毛利,新人群的崛起也会吸引更多的企业加入进来,共同推动市场。

评论