图片 来源:网络(侵删)

来源:网络(侵删)

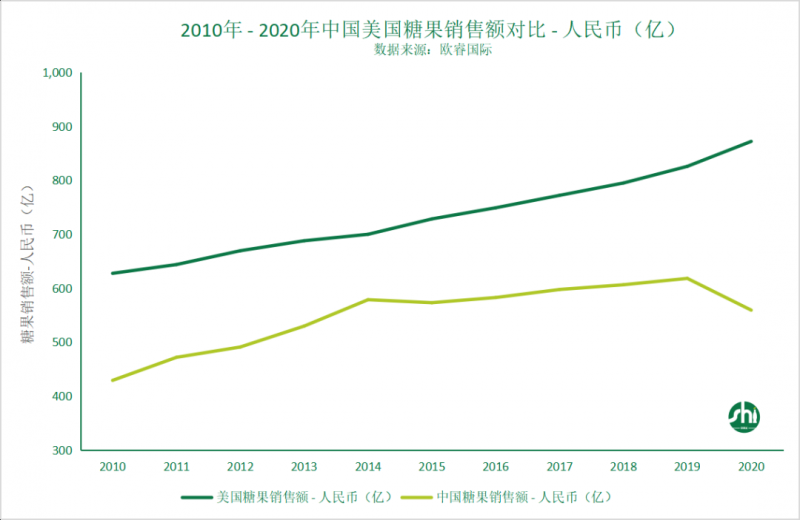

经过三十多年高速发展,随着消费者对健康的追求,中国糖果行业的不景气逐渐显露出来。来自英敏特的报告显示,中国糖果市场份额于2014年至2016年期间持续萎缩,2016年规模糖果企业亏损数量达38家。

01

糖果的步步危机

春节向来是糖果的销售旺季,尤其是国产糖果品牌,全年一半左右的收入几乎都来自春节前后,这也为糖企的健康发展带来了季节性经营风险。

但更大的危机从外部袭来:在大众消费升级和物质愈加丰沛的年代里,曾经的“奢侈品”糖果已成为寻常小食,并受到其他崛起的零食品类的冲击。

1、减糖化、健康化趋势下的行业危机

在健康化的浪潮下,大众往往谈“糖”色变,人均糖果消费量持续下跌,而电商的崛起更是加剧了国外品牌对国内糖果市场的冲击……

从2014年开始,中国糖果市场开始进入下行通道。

数据显示,中国糖果市场份额于2014年至2016年期间持续萎缩,到2016年总销售额下跌至850亿元,当年规模糖果企业亏损数量达38家。在之后的2016至2018年,我国糖果产量分别为352万吨、331万吨、288万吨,下降速度不断加快。

生在一个谈糖色变的时代,糖=胖+皮肤衰老。

消费者对抗糖产品趋之若鹜,无糖饮料屡创销售新高。

对于传统糖果企业来说,来到了一个糖果业的“至暗时刻”。

2、缺乏创新,产品叫卖难

早期的中国糖果企业,例如:雅客、金丝猴、大白兔以及徐福记都面临着增长乏力,甚至破产边缘。

大白兔通过不断地联名和跨界勉强维持着不错的市场口碑,但是其他品牌,在不断下沉之后,后续更新产品乏力。

新思界发布的《2020-2024年糖果巧克力标杆企业及竞争对手专项调研报告》也显示国内的市场规模增长放缓,到2019年降低至1120亿元左右。

作为存活下来的早期中国糖果品牌,冠生园旗下的大白兔在这两年不断的进行品牌联名,和美加净推出唇膏护手霜,和光明一起推出冰淇淋以及大白兔奶茶,同时还和LEDIN一起推出了大白兔时装。这些都是大白兔为了年轻化的尝试,增加在年轻消费群体中的露出,也卓有成效。

02

糖果市场还能致胜吗?

1、代糖下的“甜味自由”

越来越多的高糖“垃圾”食品开始转型向健康代糖发展,尤其对于英美企业,在糖税征收后,可口可乐、百事可乐等“烧糖”大企业都纷纷的用代糖类产品代替了自己的经典款(classic)可乐。

口香糖市场,是糖果企业中较早的代糖战场。

1996年,玛氏旗下的箭牌糖果就在中国推出了木糖醇口香糖——益达,作为低卡口香糖的领头品牌,益达早期主打的并不是无糖而是保护牙齿。益达一直在国内有着不俗的成绩,08年之前在市场上都难觅对手。当无糖化的风潮起来后,越来越多的竞争者加入到无糖口香糖的市场中。

亿滋旗下的炫迈,在2005年诞生,并且在美国和日本大受欢迎,2012年开始登陆中国,成为益达之外另一款无糖口香糖的选择。

2、寻求新的赢利点

一直倚重传统糖果销售的徐福记,在其天猫旗舰店推出了多款春节新品,其中包括坚果糖果混合礼箱。这是徐福记第一次涉足坚果市场。

踏足坚果市场,也是徐福记试图寻求差异化、培育新的盈利增长点的尝试。选择与其既有产品搭售,也利于提振糖果、沙琪玛等原有产品的销售。

3、创新品类,功能性带来新增长

功能性的加入,也是糖果品类发展的一个重要方向。

维生素、矿物质、草本植物、益生菌等软糖或者糖果近几年非常流行。

得益于与普通食品接近的外观、具有愉悦感的食用体验等,功能性糖果在过去几年中得到了显著增长。

根据Nutrition Business Journal的数据,2018年全球软糖膳食补充剂市场的复合年增长率约为16%,是增长速度最快的剂型。在我国,凝胶糖果(软糖)前不久也被写入了《保健食品备案产品剂型及主要生产工艺(2020年版)(征求意见稿)》中。

目前软糖膳食补充剂的口味以柑橘、草莓、蓝莓等几种风味为主,其原因一是由于这几类水果口感偏酸容易遮盖功能成分的异味,二是熟悉的天然水果能更好地被消费者接受,而更多的新型风味也有待开发。

糖果企业们现在显然面临着同样的逆境,在越来越多的消费者开始舍弃糖果的时候,企业们需要寻找新的创新方式,找到突破口。功能加持,健康配方,挖掘新场景和新消费需求,创新包装与跨界营销等等,或许可以成为糖果重新取得消费者认可的方式。

评论