资料显示,中国的茶叶种类繁多,包括云南普洱茶、安溪铁观音、西湖龙井、信阳毛尖、黄山毛峰、安化黑茶等,但几乎没有一个茶企的市场份额超过3%。新老对话(1)丨敢问传统中国茶路在何方?

虽然最近几年中国的茶企在蓬勃发展,但80%甚至90%都还是一片小丛林,没有长成大树的,没有形成规模化、品牌化的发展。

就连吴裕泰和张一元这样的商家也都缺乏品牌意识,也不具备打造品牌的能力,它们以北京为核心,主要布局线下的店面,没有走出华北地区。

据报道,从国产茶企2019年公开的财报数据来看,年营收过亿的茶企仅有7家。

与传统茶产品形成鲜明对比的是,今年来,新式茶饮和新式茶商品赛道却频获资本青睐。奈雪的茶成功登陆港股成为“新式茶饮第一股”,喜茶被传获得融资后估值高达600亿元。

资本对茶饮赛道的热情并未到此为止,除茶饮外,作为新式茶商品的袋泡茶也成为资本的宠儿。继“CHALI茶里”完成新一轮数亿元融资之后,新锐茶饮品牌“茶小空”也完成过亿元A轮融资,步入新茶饮赛道。

2021上半年,茶饮品牌共发生融资事件15起,披露金额超50亿元,均高于去年全年。从过去4年的数据来看,整个茶行业融资共发生50余起,袋泡茶占比30%。

01

国内袋泡茶行业逆势而为

且有着巨大的发展潜力

数据显示,茶叶、茶包及茶粉市场规模达1771亿元;据开源证券2021年的行业报告《茶饮好赛道,孕育新龙头》中,目前茶叶、茶包及茶粉为茶行业的主要品类,2020年占比43.1%,2015年至2020年复合年增长率达 8.1%。

随着消费者对健康的关注,茶饮行业迎来了高速发展。然而在消费者端,国内袋泡茶在茶叶市场占有率较低。

艾媒咨询调研数据表明,截至2020年中国袋泡茶年消费量占茶叶总量的比例约5%,与世界平均的23.5%依然有较大差距。据调查,饮用袋泡茶频率每周超过一次的中国消费者占比为78.3%。

虽然大多数消费者饮用袋泡茶的频率较高,但整体来说,袋泡茶的消费者数量与茶叶消费者相比依然较少,这也是中国袋泡茶消费量占比较低的主要原因。恰因此,袋泡茶市场增长空间极大。

资本的进入有望推动国内茶饮品牌规模化发展。随着资本入驻新锐茶饮品牌,整个中国茶行业会进入一个规范化、专业化、品牌化、资本化、规模化的重要节点。新锐茶饮品牌获得融资有助于推动品牌的快速发展。

更加注重互联网思维和体验经济是新锐茶饮品牌的特点,也是其能实现规模化发展的重要条件。在徐雄俊看来,新锐茶饮品牌更注重互联网思维和体验经济,线上店铺的布局、相对优惠的价格以及对消费者的普及力度都是新锐茶饮品牌实现规模化发展的重要条件。

北京商报记者了解到,目前,茶小空、茶里等品牌都在线上渠道有所布局。在茶小空天猫旗舰店上可以看到,该店铺粉丝数已达11万人,销量最高的产品月销量达3万多份。

而在这个充满潜力的市场,蓬勃发展的同时,问题也逐渐凸显——袋泡茶们却长得越来越像了。

02

严重同质化的存在

去年9月,小罐茶在内部孵化了主打袋泡茶的子品牌“茶小壶”,主打0糖0卡0添加的袋泡茶,去年11月,成立6年卖出了3亿包茶,日销量超过50万包的茶包品牌CHALI茶里又完成了亿元级融资。新锐品牌茶小空、一包生活也在天猫新品牌榜榜上有名。

袋泡茶由于便利性受到人们喜爱,而疫情宅家的场景和“懒宅族”的人数扩张,共同给袋泡茶这个赛道添了把火。

直播的火热和生活方式博主的带动,又给袋泡茶添上了网红的光环,在李佳琦的直播间,茶里蜜桃乌龙茶2小时卖出了6万单。

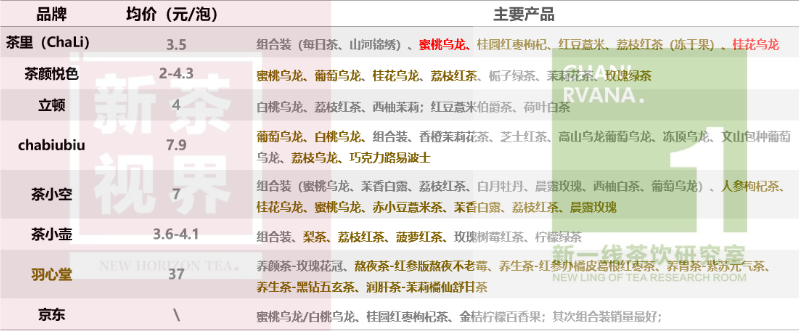

从包装上来看,方形滤膜袋、小清新配色、印在正中间的品牌名称和logo,似乎成了袋泡茶包装的“三板斧”。

茶包里装着的东西更是相似,在天猫上搜“蜜桃乌龙茶包”,搜索结果能达到15页,共有841件相关产品,蜜桃或葡萄加乌龙茶,似乎已然成了袋泡茶的代名词。

03

摆脱不掉的立顿身影

通观国内袋泡茶市场,从1992年,联合利华旗下的立顿进入中国市场。多年来,袋泡茶行业主要由欧美品牌所主导,直到如今提到袋泡茶很多人首先想到的还是立顿,袋泡茶茶企在生产和设计产品时,首先想到和对标的也应该还是立顿。

茶包并不是新鲜形态,从1992年立顿进入中国,茶包就在国内流传开来,因为其便捷性,短短5年时间,立顿就在中国百家商城系列调查中获得茶包销售额第一、市场占有率第一的成绩。

但随着国民整体消费水平的提高,以及我国传统茶文化的根深蒂固,品质较差的袋泡茶并未持续掀起波澜,据艾媒咨询的调查数据显示,全球袋泡茶在茶品类消费总额中的平均占比为23.5%,欧洲为80%,美国和英国高达90%,而这一数据在我国仅为5%。

如今以茶里、茶小空为代表的茶包品牌,本质上做的是对立顿产品的升级。

不同于一般茶包使用碎叶,新加入的袋泡茶茶企更愿意选用完整原叶茶进行加工,以符合中国消费群体对高端茶叶的期待;甚至开始使用超萃技术可使原叶茶在不同水温下都能实现快速萃取并保留其形态和独有风味。

国产茶包品牌基本定位都是做年轻人的“口粮茶“,即针对年轻消费群体在家或办公室等场景自己冲泡一杯茶的需求。

不过,从产品本身以及从包装形式上来看,“茶里们”依然没有摆脱立顿的身影。立顿一度引领行业,但现在除了市场占有率还是最大这个地位,已经尽显疲态。包括袋泡茶在内的中国新式茶饮,显然在产品、供应链、营销、渠道等方面,需要比立顿更具创造力、更贴近消费者。

只有这样才可能有机会瓜分立顿的旧有市场实现赛道突围,才有机会在全产业链上突破更高的想象空间。

04

不被重视的供应链

整个袋泡茶产业目前已进入全方位、多维度、业态并存的节点,为很多新式茶品牌提供了非常好的发展空间。

但关键点在于,现在在提到袋泡茶的时候,大家都在强调“方便”,都在强调“适合年轻人”,反而陷入了千人一面的窘境。

由于需要迎合市场,迎合渠道,品牌不但没能引领新的消费风潮,反而成了被牵着鼻子走的那一方,比如蜜桃乌龙入选天猫热词,一时间茶界就掀起了“蜜桃乌龙风“,各个牌子都在推出蜜桃乌龙,哪怕它们之间有所差异,消费者也很难感知到。

由乱到治,需要的不光是时间,还有无数前仆后继探索者的勇气和决心。

茶里最新一轮的融资,据悉主要用于加快供应链茶叶深加工技术创新以及品牌建设。作为目前领军企业的茶里,也只是在成立了8年之久后,才开始决定加强供应链建设,其他新兴品牌在供应链端的不足可见一斑。

而这一点的薄弱在全行业表现出的缺乏自主研发能力,缺少对口感优化的能力等方面表现的淋漓尽致。

比如,在蜜桃乌龙成为爆款之后,会有大量廉价产品复制产生,很快就会消耗它给消费者带来的新鲜感。

又比如,传统茶企介入袋泡茶行业的入口前篇一律的都只是将原本大包装、紧压类的传统名优茶改成小包装的袋泡茶,就是对所谓的换汤不换药这句成语最直观的解释。依照目前的发展速度,产品研发能力将会成为一道对这个行业从业者的筛选工具。

加快新品研发的速度,不光把精力花费在外包装袋的画面,而是沉下心来提升产品的品质和类别,成为了这批新品牌们以及准备加入这片准“红海”的企业,接下来重要的功课之一。

评论