文:葛鑫

来源:摩羯商业评论(ID:Biz-News-Booth)

4月29日晚,三只松鼠发布公告称,公司收到公司持股5%以上股东NICE GROWTH LIMITED的《减持计划告知函》,其拟减持不超过6%公司股份。而在此之前,良品铺子也发布公告:股东高瓴资本完成了减持计划;在今年年初,另一家零食赛道名宿盐津铺子,其高管爽约增持计划,引发了股民的极度不满。

高层动作背后折射出的是零食企业发展壮大后的增长乏力,而面临发展瓶颈的不只是三只松鼠、良品铺子、盐津铺子这些零食巨头,整个休闲零食赛道参与者的日子貌似都不大好过。

那么,休闲零食市场的现状如何?各家企业都面临着哪些问题?又有何破解之道?

01

市场规模呈稳步增长

零食巨头却步履维艰

休闲零食是快消品中不可或缺的一项。随着我国国民经济持续稳健快速增长,居民可支配收入持续提升,为休闲零食消费奠定了经济基础,休闲零食也逐渐成为人们日常消费的一部分。

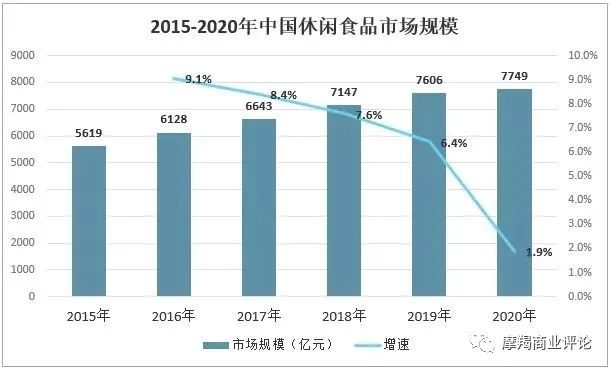

据智研咨询发布的《2021-2027年中国休闲食品行业市场发展潜力及战略咨询研究报告》显示,2020年中国休闲食品市场规模为7749亿元,较2019年的7606亿元同比增长1.88%,行业有望充分享受居民人均消费支出提升及消费升级带来的扩容红利。

(资料来源:沙利文、智研咨询整理)

与此同时,尽管行业规模有了大幅度增长,我国休闲食品人均消费量仍远低于主流发达国家。据公开数据整理中可以看出,即使不对标欧美国家,与邻国日本韩国相比,国内休闲食品市场仍有较大的上升空间。

(图:截止2020年5月,人均休闲食品消费量)

如此大的市场缺口,自然会吸引更多创投人士前来参与。据统计2021年前8月,休闲零食领域已有超过10起融资事件,总额达45亿多人民币,已经是2020年全年融资总金额的15倍。

市场前景好又有资本力挺,按理来说身处其中的休闲零食企业应该是如鱼得水、乘风而上,但事实上,即便是已经“割据一方”的巨头企业,也在为流量和业绩头痛。

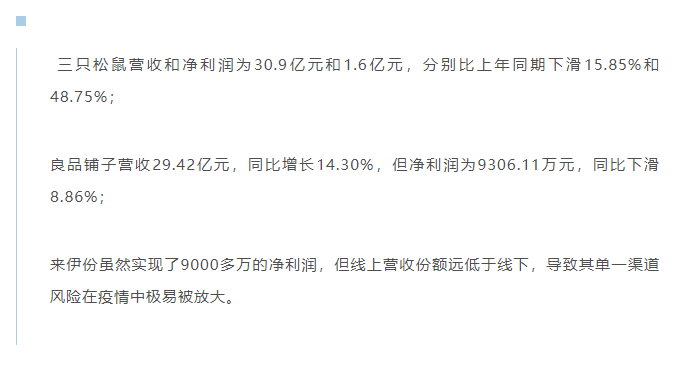

近期,休闲零食A股“三巨头”先后发布了关于2022年第一季度的最新财报:

当然,其他休闲零食品牌的日子也不好过。

达利食品2021年营收增长6.4%,但净利润下降3.2%;盐津铺子2021年实现营收22.82亿元,同比上涨16.47%;实现归母净利润1.51亿元,同比减少37.65%,同样陷入增收不增利的境况;而洽洽食品虽然去年营收和净利润都有所增长,但相比其往年30%的增速,净利增速亦明显放缓。

国内对于休闲食品的需求仍在不断增长,市场存在新的机遇,但流量红利消逝叠加疫情,线下渠道受到巨大冲击,线上渠道也存在着诸多的不确定性,再加上原料、物流和仓储费用成本增加以及各类新品牌的竞争,都为身处其中的休闲零食企业平添了不少困难与挑战。

02

“零食搬运工”们的内患外忧

1 外患:红利消退,流量分化

在互联网的黄金十年间,许多行业搭上了电商迅猛发展的便车,休闲食品亦是其中一员。据中银证券的研报,2013~2020年,休闲食品线下销售规模年复合增长率达到9%;线上销售规模年复合增长率超过45%。

网购的日渐普及和电商的兴起,促进休闲食品在线上渠道的高速发展。目前我们耳熟能详的零食品牌也大都是借助了电商红利,才得以实现快速扩张。

例如百草味最早开设的是线下门店,但在2010年转型线上后销售额有了大幅增长,年销售额增长超过40亿元,收入暴增100多倍;而互联网第一批网红零食品牌,三只松鼠更是借力阿里巴巴和京东的快速发展,在中国零食市场的龙头位置上盘踞多年。

(三只松鼠历年渠道营收占比 图源:《巴伦周刊》中文版)

不过,随着互联网的渗透率在国内已近峰值,黄金十年的帷幕徐徐落下。电商平台也从最早的淘宝一家独大,变成现在淘宝、京东、拼多多、抖音等分庭抗礼的局面,中国互联网行业走向“去中心化”。这意味着,线上平台流量进一步分散,多流量入口导致主流电商渠道的流量下滑,行业门槛较低的消费品牌之间市占率会更均匀,流量的生意也变得不再好做。

这一“外患”各家的2021年全年业绩公告中均有体现,比如,三只松鼠在2021年年报中就指出“流量分化和疫情反复带来的持续影响,导致传统电商营收下滑和门店业务增长放缓”。

而在解释2021年销售费用同比增长29.83%时,良品铺子称:

谁都知道布局多渠道、多维度的立体化销售模式更具竞争优势,但随着各种新渠道、新营销方式层出不穷,流量成本越来越高,营销推广费用也随之水涨船高,甚至严重影响了企业的净利润,零食品牌们怕是要多想想如何建立营销之外的优势。

此外,从去年开始,国家有意对网络乱象进行整治,电商销售亦是其中之一,这使得零食品牌的营销投放变得更加谨慎。同时,全球疫情不仅影响到了线下销售,也致使原材料成本上涨,进一步压缩了零食企业的利润空间。

2 内忧:同质化竞争,各有各的“小确丧”

现下,零食品牌尤其是头部企业普遍面临的问题就是同质化竞争,包括产品同质化、渠道同质化、推广同质化和模式同质化,其中最为明显的就是产品同质化。

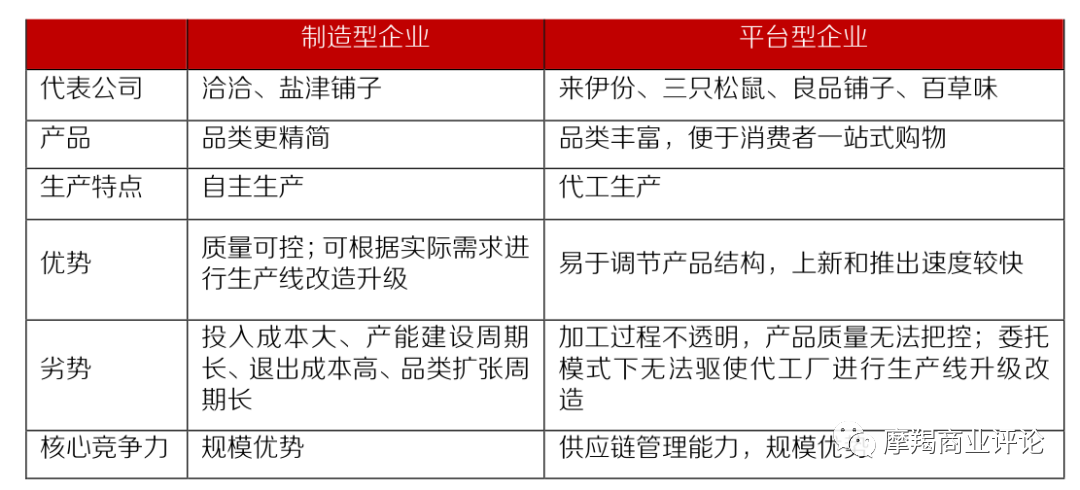

根据公司是否会参与食品的生产加工,可将零食企业分为制造型企业(生产+品牌+销售)与平台型企业(品牌+销售)。

平台型企业能依仗轻资产运作优势,扩大SKU数量,覆盖全品类,三只松鼠,良品铺子与来伊份等零食品牌更是将平台型模式做到了极致,三只松鼠甚至自称

(零食三巨头的代工厂难免也会“撞车” 信息来自福建欧瑞园官网)

但是“代工+贴牌”生产模式使得品牌护城河极低,产生爆款即被复制,很难做到高市占率。例如沃隆在2015年4月推出按人体每日营养需求配比的坚果组合“每日坚果”后,三只松鼠、百草味、良品铺子、洽洽食品、来伊份等数十家企业也相继推出了每日坚果产品。

很多休闲零食品牌的产品都大同小异,这让行业几乎没有消费者黏性可言,甚至有些消费者会放弃品牌,转而直接购买价格远低于头部品牌的代工厂产品。

在代工厂模式下,产品雷同还是小事,出现食品安全问题才是最致命的。

由于很难监控工厂生产链,有关零食品牌产品质量问题的负面新闻也屡见不鲜。在黑猫投诉平台上,三只松鼠、良品铺子有超过1000条投诉量,来伊份也有300余条,大都与食品质量问题有关。

除了在同质化竞争、食品安全等方面存在共性问题,各家零食品牌也存在不同的短板与决策失误。

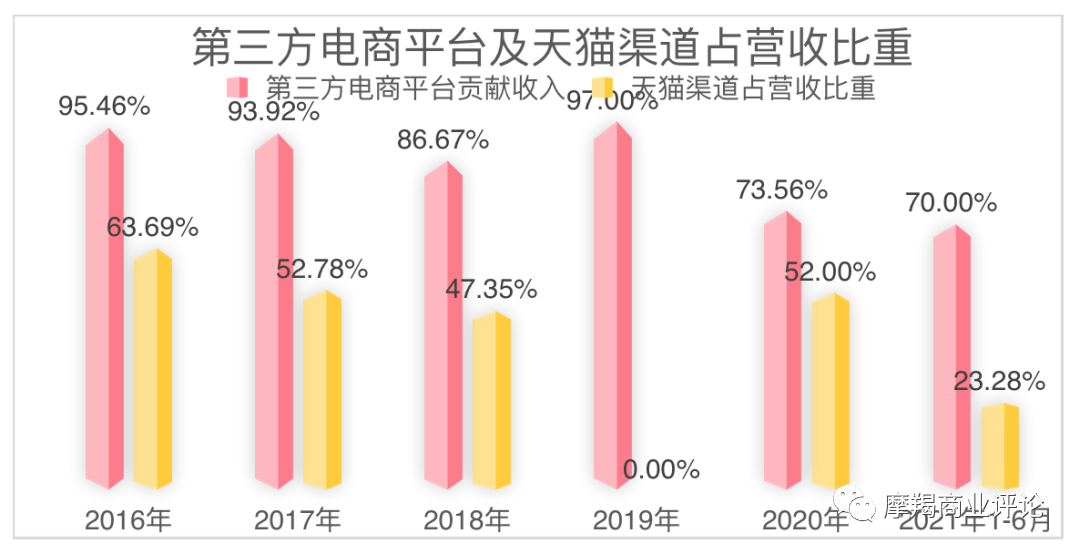

例如以线下店起家的来伊份虽然早年也布局了电商渠道,但将大多数资源都集中在了自家应用上,这就好比做App的内容平台错失了微信公众号的流量红利期,结果被以三只松鼠、良品铺子为代表的互联网零食品牌后来居上。直至现在,来伊份的线上营收占仍不足15%,一定程度上也让其知名度与口碑与其它零食品牌有着较为明显的差距。

而线下渠道薄弱的三只松鼠为寻找增量,与名创优品类似(请移步:产品同质化严重,万店计划破产,细分后浪汹涌,零食巨头四面楚歌),曾在2019年豪情万丈提出“万店计划”,即到2022年,开设10000家门店。虽然扩张线下门店在一定程度上缓冲了线上销售收入下滑对营业收入的冲击,但也大幅增加了中间费用,削弱了盈利能力。同时,门店规模化、粗放型的发展模式也导致三只松鼠分销收入出现折损。结果到目前为止,“万店计划”只实现了十分之一,营收也不及预期,最后不得不终止计划。

良品铺子这边虽然线上线下渠道趋于平衡,但在其“高端”口号下的产品并没有多出色,消费市场的认知度与口碑度,和同类其他品牌的产品相比并没有明显差距。并且,对于直接采购的非定制产品,并不以良品铺子官方店为唯一售卖渠道,消费者完全可以用半价买到同款,这就直接影响到了良品铺子产品的竞争力和高端定位。

此外,零食产品本身以及其目前呈现的消费场景,一直没有实现高端化,再加上屡次在质量上翻车,其高端零食的定位很难得到消费者的信任和支持。

03

远水难解近渴,差异

优势求诸于两个升级

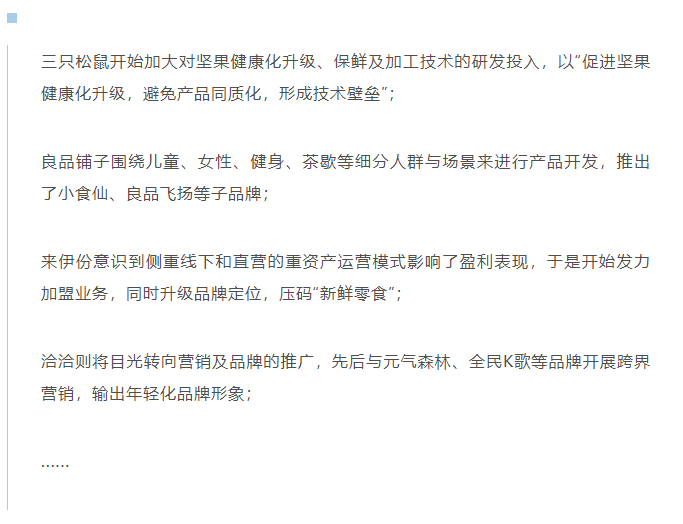

面对这些“外患内忧”,零食品牌们也在想尽办法自救,根据公开资料,我们梳理了零食三巨头的如下自救措施:

然而,虽然各品牌都在积极寻找走出瓶颈的对策,但从目前来看效果并不明显,甚至有些只是流于形式,暗藏隐患。

一直以来,注重营销端、忽视生产端的问题在休闲食品生产企业中普遍存在,但放眼到赛道之外,也并非没有可以借鉴的经验或模式。

比如,同样是采用代工厂,钟薛高自己购买设备、采购原料,同时指派代工厂厂长。为了确保产品品质,从仓库、数据统计、品控,到生产经理和生产班长,钟薛高在每个工厂至少派五个人驻厂,良好的质量管理体系在很大程度上帮助钟薛高把控住了产品安全。

而在产品方面,零食拥有与咖啡、茶饮类似的属性:迭代性强,更新速度快,容易出爆品等在这方面,瑞幸的“产品数字化”体系不啻为一种榜样。

据瑞幸高级副总裁、瑞幸咖啡产品线负责人周伟明在采访中介绍,瑞幸将各种原料和口味数字化,量化追踪饮品的流行趋势。“通过这些数据,我们能得出无数种产品组合,也能看到还有哪些奶咖、果咖产品没有研发上新,从而去抢先尝试。”正是凭借着频繁出新品的“量变”引起了“质变”,瑞幸不断有“爆品出圈”,甚至靠一天66万单的“椰云拿铁”,在退市风波之后“起死回生”。

可见,零食品牌想要走出瓶颈期,其根本还是在于质量管控体系+产品研发体系,不要妄图用投放、找流量的勤奋,去弥补产品、生产策略制定的懒惰。

另外,近两年,赛道“后浪”的紧逼,也给零食巨头上了一课。近两年,以薛记炒货为代表的干果现制线下店,以墨莉点心局为代表的线下烘焙店等各种细分“后浪”,实现了快速增长。现制熏制肉类的线下门店更是遍地都是。相较之下,零食巨头们则很久都没出现一款爆款零食了。

本来,零食巨头是对传统零食品牌或超市零食摊位的消费升级,但时过境迁,这些领军者有渐渐被现场制作的非包装食品逐个击破的迹象。究其原因,就是零食巨头的品牌红利已经消失殆尽,每一家在对自身的产品进行品质升级的同时,还需要打造细分产品线的品牌升级。其实,这种策略在时尚、服装行业屡见不鲜。

未来,互联网去中心化的趋势不可避免,零食品牌们也需要在流量去中心化的时代里适应新格局。而随着零食行业的竞争进入下半场,各品牌的竞争点也从之前的价格比拼,延伸至产品品类、产品品质、供应链、渠道、品牌价值等全方位的比拼。

看似繁多复杂,但其实如果能在质量管控与产品研发体系上多下些功夫,早一步找到爆品规律与品控策略,就能在各个方面打出差异化,从而建立起真正的品牌壁垒与竞争优势。

评论