文:张司钰

来源:第一财经YiMagazine(ID:CBNweekly2008)

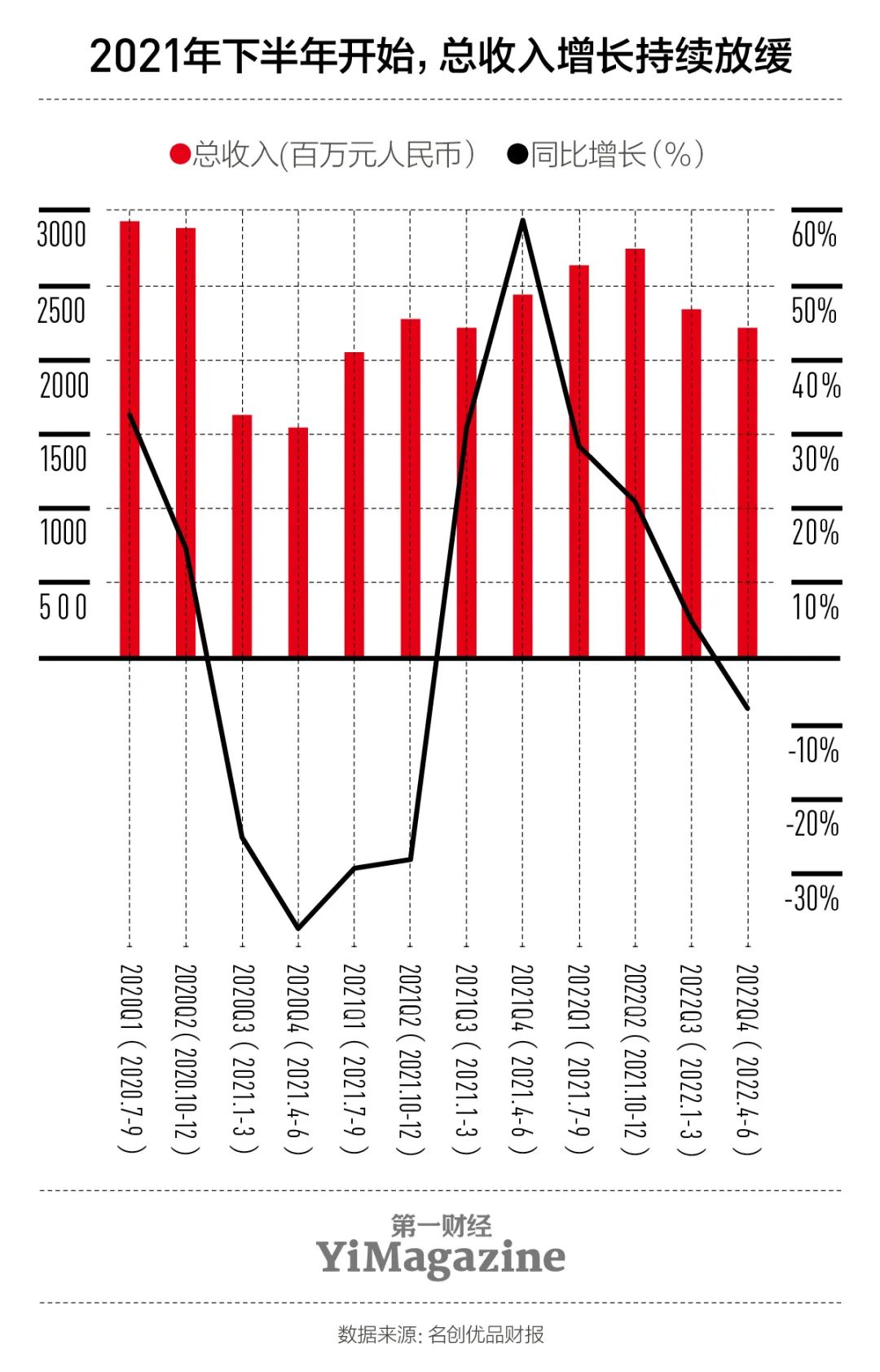

9月29日,名创优品发布2022财年业绩报告(截至2022年6月30日),经过两年时间的恢复,总营收同比增长11%至100.86亿元,已经超过了疫情前的营收水平,但是距离叶国富期待的“千亿元”仍然有很大差距。

以饰品连锁品牌“哎呀呀”起家的叶国富在电商市场爆发增长、线下零售凋零衰败的2013年发现生活家居领域的新机遇,玩转加盟模式,邀请应采儿、李湘等众多明星为之代言,使名创优品逆势生长,并于去年实现在一百个国家和地区开店。极会营销的叶国富让名创优品“热”起来,目前,名创优品已汇集名创优品MINSO、潮玩品牌TOP TOY、彩妆品牌WOW Colour三个品牌。

得益于良好的成长势能,2020年,名创优品在美国纽交所挂牌上市,上市当天市值达63.47亿美元,超过国内大多数的线下零售企业。不过两年来,疫情之下,名创优品的物流以及运输服务供货商运营中断,海外市场产品销售也受到影响,导致其在上市股价短暂拉高后,经历了长达一年多的波动下行。截至今年10月7日美股收盘,名创优品每股报价5.76美元,市值与上市时相比蒸发超七成。今年,名创优品加入包括蔚来、贝壳、知乎、中国飞鹤等企业在内的中概股赴港二次上市浪潮,以抵御美股退市风险,改善公司目前的股票流动性问题,储备弹药过冬。

“低价”与“加盟”曾是名创优品全球扩张的杀手锏。

得益于大规模采购降低成本,名创优品可以维持较低的零售价格。根据招股书,在截至2020年6月30日的2021财年,名创优品超过95%的产品在中国定价低于50元。叶国富曾表示,“只有快速上新,才能让消费者每次进店都感觉到新鲜感,这样才能刺激消费者反复进入店铺购买,保持持续的人流量与交易量”,为此,名创优品的门店形成了一条不成文的规定——每个星期都要保证100款新产品。

2020年3月,名创优品宣布从过去的“平价”品牌迭代为“超级平价品牌”,并在商品品类上,将客单价低、购买频率高、易消耗的零食上升为战略级品类,投入更多的产品开发资源、营销资源和渠道资源。截至2022财年,名创优品为全球消费者提供超过9000个可选的核心SKU(库存量单位)生活用品,包含生活家居、电子电器、纺织品、包袋配饰、美妆工具、玩具系列、彩妆、护肤洗护、休闲食品、香水香氛、文具礼品等11个品类。

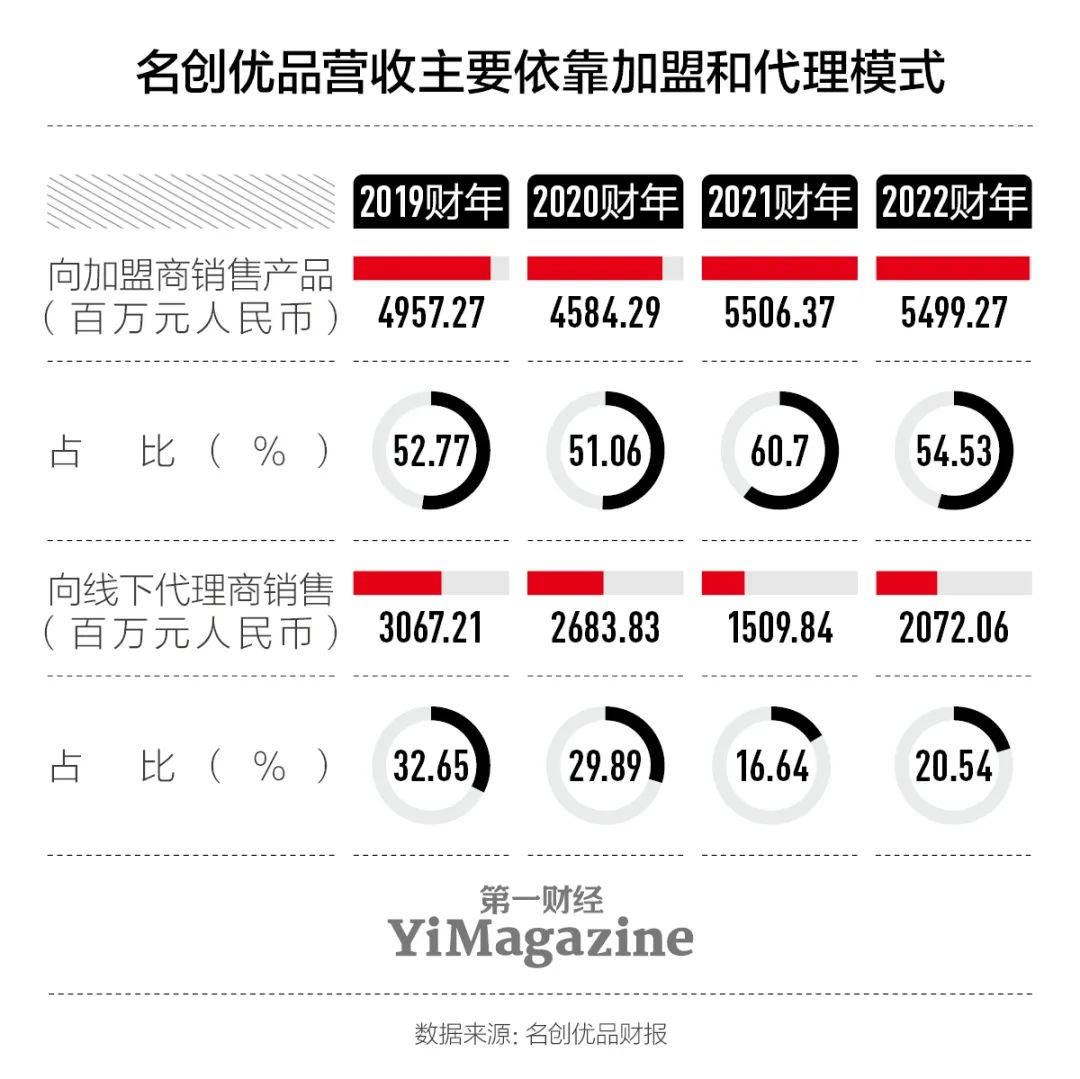

与此同时,名创优品宣布仍将保持扩张门店的第一大目标不变,向低线城市拓店以打通下沉市场。截至2022年6月30日,名创优品全球门店数为5199家,其中,国内门店数为3226家,海外门店数为1973家。来自国内的名创优品门店主要为名创合伙人门店(加盟),来自海外的名创优品门店则更多的为代理商门店。由于加盟商不是压货的经销商,无需承担库存风险,更容易获得可观回报,因此,名创优品得以在轻资产基础上快速开店,保证了充足的现金流。2022财年,名创优品54.53%的营收由加盟商贡献,线下代理商排名第二,贡献了20.54%的营收。

在名创优品的致富思路中,高性价比与高速上新可以带来持续的人流量与交易量,布局下沉市场可以提供用户增量,但这也带来一些隐患。单店盈利难成为名创优品首当其冲面临的问题。名创优品主要的收入来源是生活家居产品及潮流玩具产品的销售,由于下沉市场人流量分散,名创优品聚拢客流的难度增大,提高产品溢价的可能性降低,自2019财年开始,名创优品单店收入从最初的270万元一路下滑至2021财年的190万元。

快速上新也为名创优品带来了较大的库存,目前名创优品97%的销售成本均为存货成本。2021财年,由于名创优品的成本支出增速大于收入,导致当年毛利从上年27.32亿元下降至24.31亿元。不过,今年年初的“满100元减40元”的促销活动为公司带来了一些转机,6月30日,名创优品的存货已降至11.88亿元,达近四年最低水平,相应,其毛利上升至30.70亿元。对于零售行业来说,一般会用高毛利化解高库存风险,如果毛利较低,那么一旦产品销量不佳,存货大幅减值,公司的现金流将会遭受巨大影响。虽然名创优品的毛利有所回升,但相比同行Dollar General 、Five Below、Dollar Tree等多家公司,名创优品的毛利率和净利率仍处于劣势。

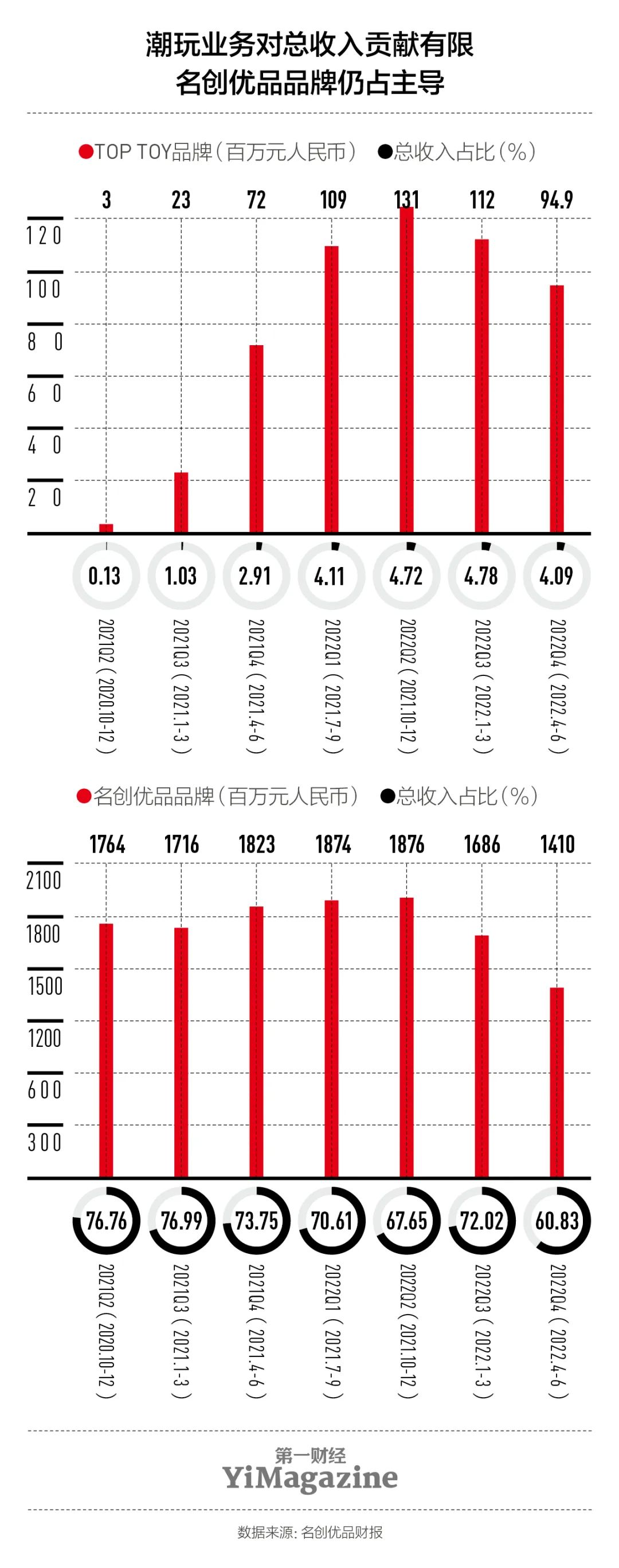

为了缓解营收压力,去年年底,名创优品推出TOP TOY品牌,切入潮玩行业。目前,TOP TOY在IP创作上采用7:3的商业模式,即70%外采+30%原创。由于潮玩行业注重IP的竞争力和IP研发及运营情况,类似泡泡玛特、52toys等平台型公司体系铺设更完善,独家爆款IP更多,没有较高的IP壁垒的TOP TOY虽然被寄予厚望,但尚未成为名创优品的第二增长曲线,目前公司超七成的收入仍然由名创优品MINSO品牌贡献。

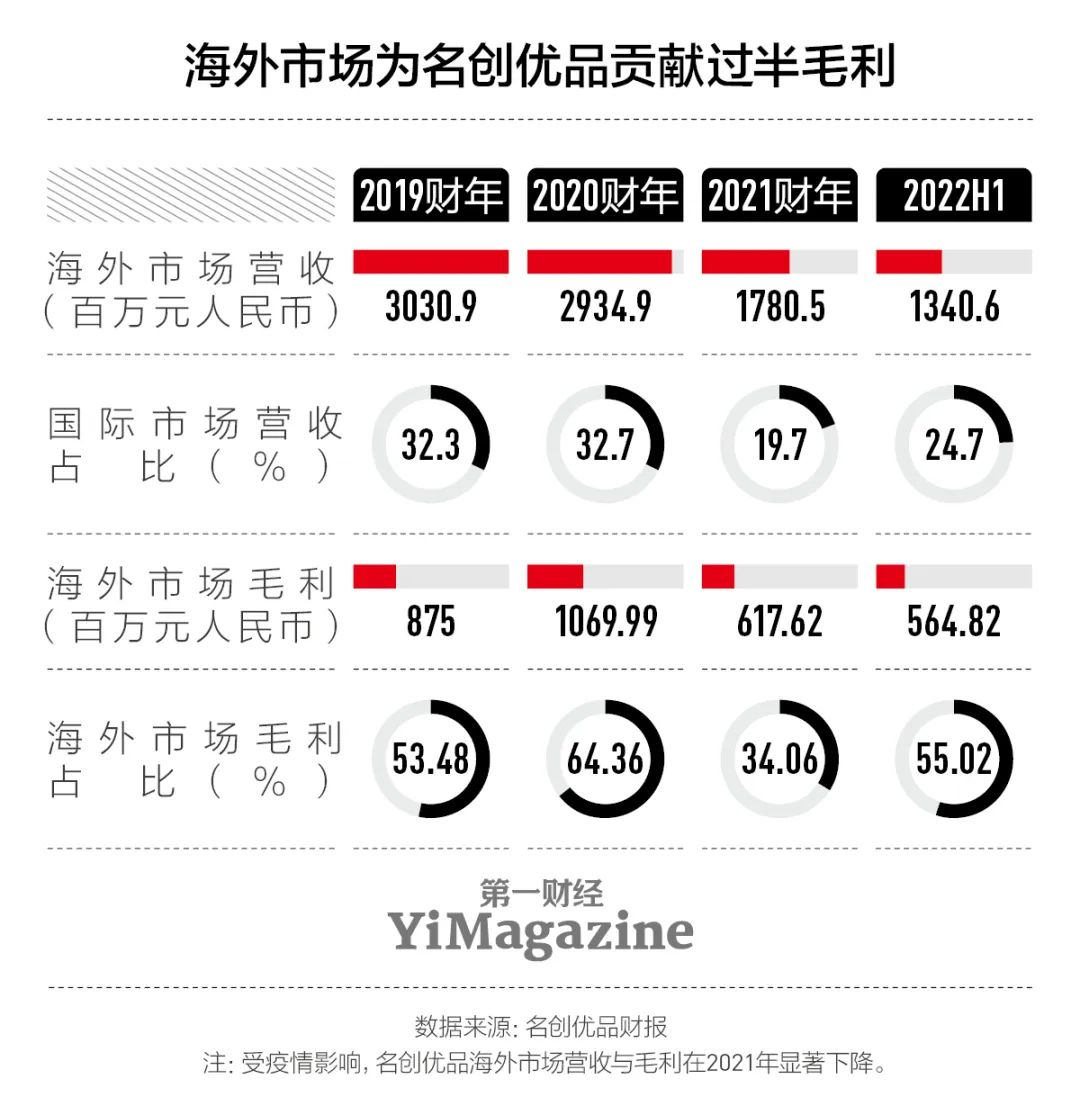

一直以来,“墙内开花墙外香”是名创优品颇为出名的特征,“出海”也被名创优品视作破局的关键策略,占比总营收徘徊在30%左右的海外市场为公司贡献了过半毛利。

自2015年开始全球化扩张战略后,名创优品先后在东南亚、美洲、东欧、中东等地快速开店,去年四季度在尼加拉瓜开设当地首店,标志着名创优品完成“百国”目标。在美国、印度、加拿大、印尼等人口基数大的国家,名创优品以直营模式进入当地,通过设立子公司、总部派驻团队的方式,建立品牌认知。在包括欧洲、东南亚在内的其他地区,名创优品则采用当地知名零售企业代理的运营方式。招股书显示,疫情前,公司在海外平均每个季度拓店可达130家,海外直营与代理比例约为3:7。

不过由于疫情的反复,名创优品在海外市场拓展受到了阻力,自营店亏损严重。2021财年,公司海外业务营收近乎腰斩,所贡献毛利也几乎减半。

由于名创优品的产品多为代工,其与供应商的关系也成为公司商业模式运转的关键齿轮。名创优品在招股说明书中曾表示,与供应商关系的任何不利发展都可能对业务及增长前景造成不利影响。但近几年来,名创优品与多名供应商出现了多起合同纠纷,最近的一次诉讼发生在今年5月。

7月,名创优品再度处于漩涡之中。美国做空机构Blue Orca抛出一份做空名创优品的报告,直指名创优品营收及特许经营费逐年下降,其高管和内部人士秘密持有数百家门店,特许经营的商业模式是一个谎言,并认为该公司董事长通过内部交易从上市公司套利数亿美元。对此,名创优品对特许经营费用下降与内部交易等指控作出说明,但并未正面回应做空机构对其营收下滑的质疑。

评论