文: 编辑部

来源:社区营销研究院(ID:Community_Marketing)

烘焙产品正在用低糖低脂的思路重做一遍。

TMIC数据显示,2021年天猫烘焙糕点中拥有低脂、低糖、无油、无蔗糖、天然代糖等成分的产品销售规模获得大幅增长,其中木糖醇、低糖的糕点成分更是同比增长177%、168%。桃李面包、曼可顿、捷森推出了低糖低脂全麦面包,Baker&Baker推出了低脂低糖甜甜圈,饮食伙计推出了零糖零淀粉零脂肪蛋糕。

当烘焙产品主动减糖减脂,是否还能兼顾好吃?在消费者的反馈中,坚持不添加/添加少量油脂的烘焙产品往往口感粗糙、发硬,还有些商家大肆宣传“无糖”,实测却有糖……纵观目前既兼顾健康又好吃的烘焙产品,其重做产品的思路不外乎有二:

社区营销院曾指出,资本对烘焙赛道热情在2022年短暂歇火的原因:资本押注的明星品牌之间产品同质化严重(几乎师出同源),口味与夫妻店难拉差距的同时定价过高,这些明星品牌也大多主打门店现制,烤炉要求更大占地和更多人力,严重拉低了坪效。在疫情反复不去的2022年,这些明星品牌选址在顶流商圈优质点位,开店压力只会更大。

减糖减脂,为烘焙产品突围同质化提供了一种思路。但当低糖低脂烘焙产品尚未成为主流消费之际,烘焙品牌如何才能保证更稳定的消费黏性?经历过去几年烘焙赛道的快速发展、遇冷、再繁荣,如今烘焙产品的消费者画像有何变化?品牌如何在这样一个集中度并不算高的行业,赢得更多消费者?社区营销院将结合町芒研究院发布的《2022烘焙行业研究报告》回答上述问题。

一、过去几年,烘焙赛道发展如何?

从上个世纪90年代起,烘焙行业发展大致可分为三个阶段:- 90年代期间,比利时的曼可顿、韩国的好丽友等国外烘焙品牌进入国内,徐福记、桃李、盼盼等知名国内烘焙糕点企业成立也是在这一时期;

- 千禧年起,烘焙业已成为中国食品行业的重要支柱行业,例如2003年西饼市场已达600多亿,这一时期也是面包新语、巴黎贝甜等外资烘焙连锁品牌不断拓店、提高市场集中度的过程;

- 从千禧年第二个十年起,随着电商和社交平台崛起,烘焙行业开始线上线下不断融合,各种烘焙相关的新商业模式开始出现。

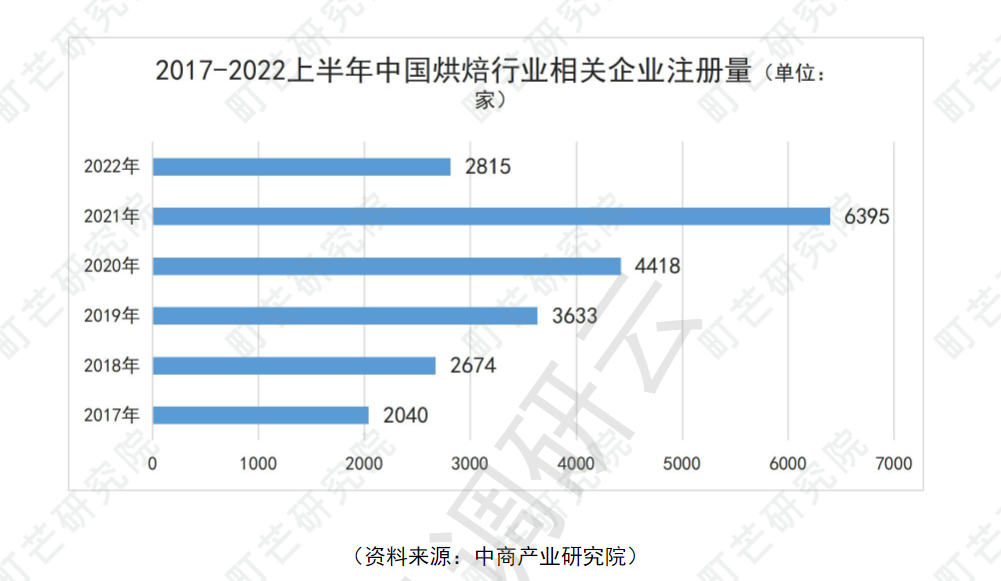

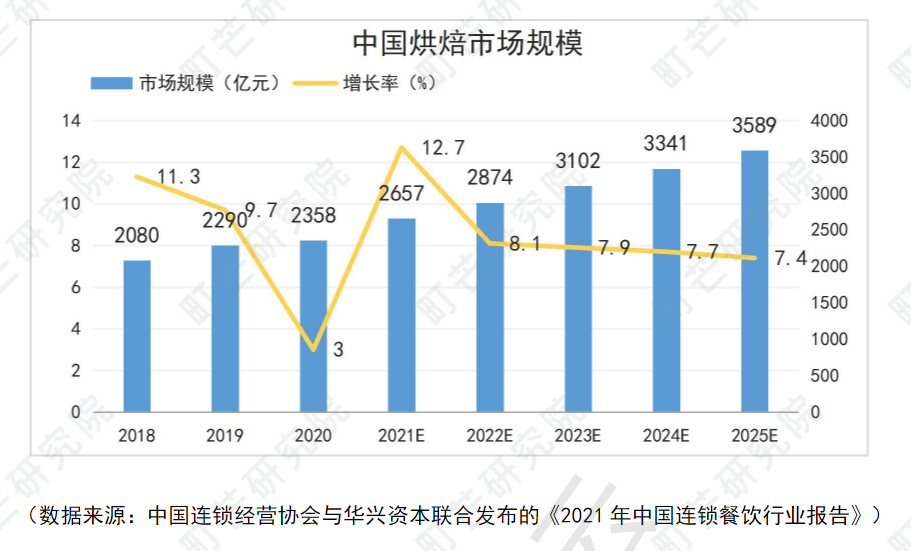

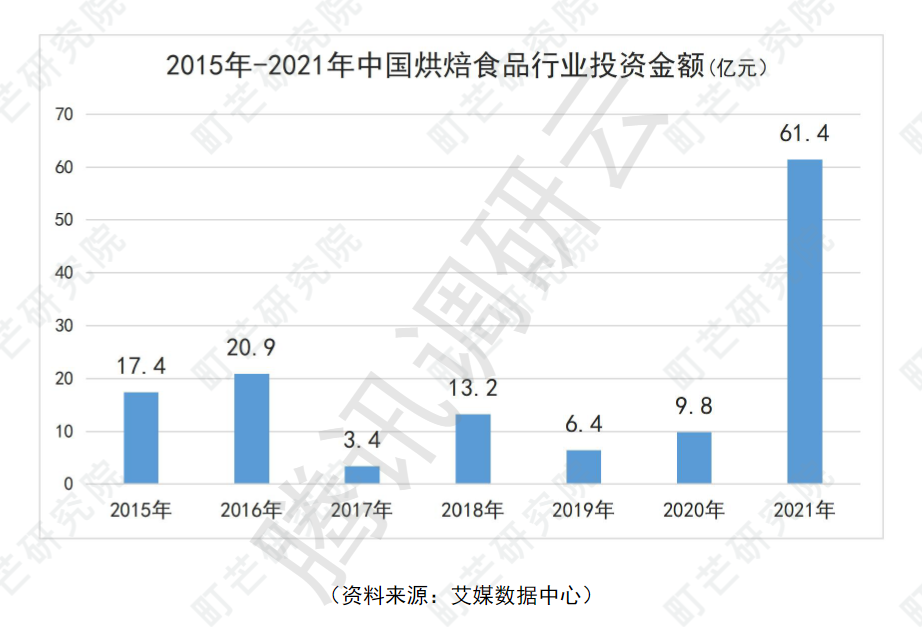

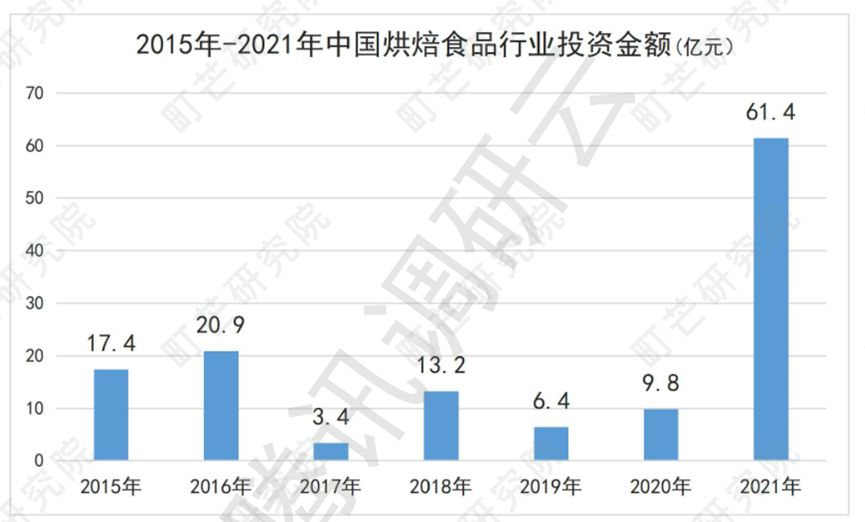

从近五年的表现看,2021年的确是烘焙业最受关注的一年。2017-2022上半年中国烘焙行业相关企业注册量分别达到2040/2674/3633/4418/6395/2815家。2021年入局者数量创新高,也有更多的真金白银砸入了赛道。艾媒咨询显示,2017-2021年,国内烘焙食品行业投资金额分别达3.4/13.2/6.4/9.8/61.4亿元。资本重金砸向烘焙赛道,明显加快了明星品牌的拓店速度,尤其是新中式烘焙品牌。中国不缺老字号的烘焙品牌,广州酒家、稻香村、杏花楼都是其中佼佼者,但这些品牌节庆属性较重,比较依赖月饼、桃酥、桂花糕、鲜花饼等大单品;新中式烘焙品牌如虎头局渣打饼行、墨莉点心局、泸溪河等大多师出江西帮,他们将传统糕点融入现代元素,主打国潮风、门店现制,把烘焙玩成了一种社交货币。资本押注,也加速了相关休闲食品企业对烘焙零食的布局。据Frost&Sullivan数据,2021年烘焙行业市场规模达2657亿元,占据休闲食品第一大份额,第二名糖巧仅有一半左右份额(千亿元左右)。在线上,靠单一电商渠道起家或靠单一品类破局的品牌在快速生长,例如主打代餐的线上烘焙品牌欧贝拉、七年五季、田园主义、生来有趣等,又如专注榴莲口味糕点的榴芒一刻,主打蛋黄酥的轩妈。为打开烘焙消费天花板,烘焙潮流化、烘焙休闲化、烘焙零食化势不可挡。天津的老字号品牌祥和饽饽铺把旧时的宫廷点心进行摩登化包装;好利来以每个月推出四款联名产品的速度,和喜茶、奥利奥、哈根达斯、哈利波特等品牌合作,根据赠礼对象推出跨品类产品及礼盒,吸引社交流量。现制茶咖等餐饮玩家也在拓展烘焙的消费场景。奈雪的茶主打“每出售一杯茶出售一个软欧包”,提高客单价的同时,让茶饮的口感层次更丰富,更适合拍照;光明推出了莫斯利安酸奶口味泡芙,开设光明悠焙烘焙面包店,伊利以淡奶油、稀奶油为原料生产出8款包括蛋糕、饮品、咖啡在内的新国潮风产品。总体来说,烘焙的盘子很大,烘焙品牌在线上更容易利用电商做出囤货心智,利用社交平台放大产品的社交货币属性/形成到店指引,所以天然适合切入代餐烘焙品类,或利用烘焙+茶咖做出网红店;在线下,烘焙行业的夫妻店仍然能打,连锁品牌中门店规模最大的米兰西饼也只有1706家(据窄门餐眼,截至2月数据),能否扎根区域市场把店开密是一道行业分水岭。

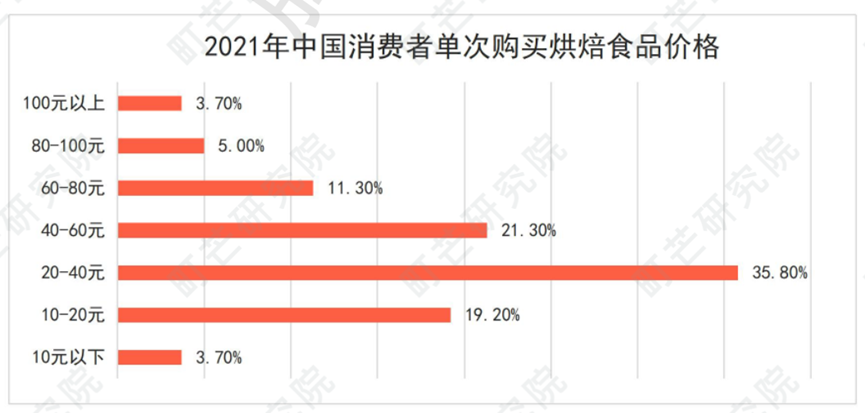

我们分四个问题回答消费者市场的变化:谁在消费烘焙?烘焙消费场景在哪?烘焙消费频次和客单价如何?烘焙消费的决策因素是什么?谁在消费烘焙?据美团2022年数据,中国烘焙用户中女性占比85%以上,18-26岁消费人群占比大约50%,27-35岁消费人群占据30%。烘焙消费场景在哪?据TMI数据,烘焙糕点最主要的消费场景分别是早餐(30%)、下午茶(29%)、加班点心(11%)、夜宵(7%)、通勤(6%)、餐后(4%)、代餐(4%),且多数为自己享用(63%),极少比例为与家人一起(16%)或与恋人分享(11%)。消费频次和客单价如何?艾媒数据显示,2021年,43.3%的消费者每周购买1-3次,30.5%的消费者每周购买4-6次,12.8%的消费者每天购买。客单价方面,单次购买金额超过100元/在40-100元之间/低于40元的消费者分别占比3.7%/37.6%/58.7%。烘焙消费的决策因素是什么?据艾媒数据,口味(63.2%)、价格(60.8%)、营养价值(54.1%)依然是消费者最关注的因素,但考虑包装和品牌的消费者比例分别只有35.7%、28.1%。将上述数据翻译过来,总结是:多数年轻女性或家庭主妇产生烘焙消费时,他们或为家人或为自己,会一次性囤上数日的代餐产品/下午茶点心,他们对烘焙品牌没有很高的忠诚度,更多在为口味和性价比买单。对整体烘焙市场而言,消费者为何对特定烘焙品牌没有较高的忠诚度?中国烘焙市场行业集中度偏低,截至2023年1月底,拥有千店左右规模的烘焙品牌只有米兰西饼、幸福西饼、好利来。而据2021年中国餐饮营销力峰会公布的中国十大烘焙品牌,好利来、幸福西饼、元祖稳居前三,熊猫不走、爸爸糖等新锐品牌紧随其后,开店规模更大的老品牌占据榜单大半,整体仍处于新老交替的快速洗牌阶段。为了解决传统烘焙产品的食材/口味单一问题,可以借鉴做现制茶饮的思路:在烘焙食材中引入时令水果,将奶茶的网红口味复制在面包/蛋糕身上,甚至引入黑芝麻、扁桃仁等药食同源的食材(奶茶粥化的食材),从而在原料、工艺、造型、质地、口感上维持稳定上新速度,可以从根源上解决烘焙产品消费黏性不足(一次容易腻口,一周只消费一到两次)的问题。从2021年到2023年,打着国潮风门店形象、产品包装,将传统中式糕点重做一遍的新中式烘焙玩家们已经经历从繁盛到溃败的全过程,一些明星品牌已把特定区域市场门店关闭,只有个别幸运儿从资本那里续到了救命的钱。

首先,重做产品仍然是最底层的改造思路:无论是开辟低糖低脂等更健康的产品线,还是学习现制茶咖的思路用稳定上新争取消费者;其次,在营销上争取更多的联名款,烘焙品牌只嫌少不嫌多,好利来多次登上社交话题榜,爸爸糖通过立住单一品类心智实现破圈传播,都是例证;最后,开店并非必须项,线上烘焙品牌同样可以利用抖音、小红书等社交平台,进入烘焙消费的新场景,例如减肥、代餐、运动、户外等。这方面,既有一些有益的探索也存在宣传噱头。例如,利用火龙果、南瓜、菠萝、紫薯等食材榨汁/蒸煮后改变面粉颜色,从而避免使用合成色素;再例如这两年大火的魔芋蛋糕、全麦面包、杂粮饼干等,据町芒研究院调研,这类迎合减肥、控糖、代餐需求的绝大比例产品每百克能量均高于每百克米饭能量,无法达到宣传说辞,且仅有2-3成的全麦面包满足高膳食纤维要求。在这样一个新品迭出、烘焙细分品类仍在爆发的烘焙市场,不仅需要消费者擦亮眼睛、多家对比,也需要监管层面及时跟进,品牌商家更有为地进行市场教育。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

评论