文: 头豹

来源: 头豹(ID:leadleopard)

2020年在“宅经济”、“懒人经济”热度高涨的驱使下,厨房小家电的销量全面爆发。

然而两年以后的今天,布局厨房小家电的企业们却交出了不一样的答卷。

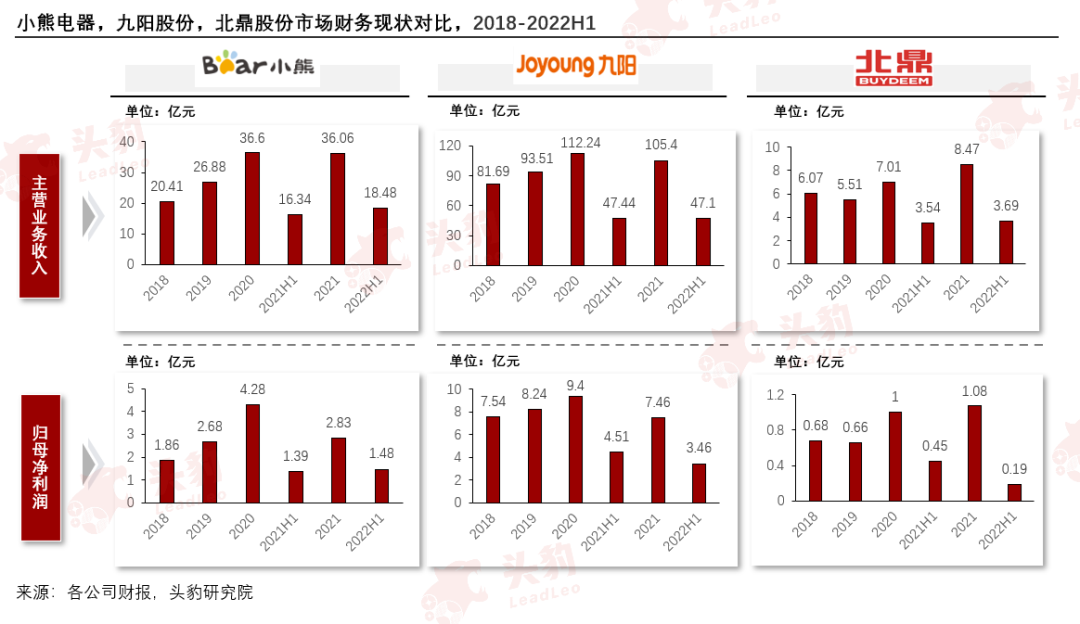

2023年2月16日,定位高性价比的小熊电器发布业绩快报。2022年营收41.2亿元,同比增长14.1%;归母净利润3.7亿元,同比增长31.2%。

但是,走高端小家电路线的北鼎股份,去年却仅获8亿元的营收,归母净利润也同比下降超56%。

出现如此两极分化的情况,与行业整体的下行调整因素不无关系,造成行业进入调整期有几方面的因素,包括后疫情时代“宅经济”热潮的消退、海外出口红利退去等。

具体而言,小熊电器主要在国内的线上渠道销售自主小家电品牌,而北鼎股份的主营业务中,海外代工业务占了四分之一。

2022年,纵观厨房小家电行业整体而言,“提价”、“去标签化”仿佛成为了行业共识。

据奥维云网数据显示,2022年厨房小家电13个品类的线上零售均价同比提升9.7%,虽然涨幅不大,但已创下2016年以来的最大增幅。

其中,也有厂商并未跟随市场策略调价,例如主攻高端市场的北鼎股份,调价策略究竟是缓兵之计还是深谋远虑仍需要经历市场的考验。

那么,从行业角度来看,厨房小家电行业的红利是否已趋于饱和?行业目前头部玩家竞争情况如何,还存在哪些值得关注的投资机遇?

本文,头豹研究院将从中国厨房小家电行业市场现状、产业链、头部企业对比分析、发展趋势等角度为您深入分析中国厨房小家电行业。

01

厨房小家电市场现状

增长红利期:2016-2019年,在电商红利及居民消费能力提升的推动下,中国厨房小家电线上渗透率提高,带动销量与销售额快速增长。从产品品类看,锅煲类和电动类是厨房小家电消费的主要类目。

宅经济发展期:2020年,受疫情影响,“宅经济”增长加速。厨房小家电销售量依然维持高速增长。

行业调整期:随着疫情对居民消费意愿的削弱以及厨房小家电同质化问题对行业的影响,叠加原材料价格上升等因素,导致终端销量下滑。

02

厨房小家电行业竞争格局

社交电商快速发展,线上渠道成为主战场:据奥维云网数据,2016-2022M9期间,中国小家电市场线上销量占比从50%提升至88%,线上销售额占比从39%提升至76%。在社交电商的催化下,线上渠道已成为厨房小家电行业竞争最激烈的市场。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

市场份额集中,CR3占60%以上的份额:厨房小家电市场CR3市占率逾60%,集中度较高。第二三梯队以大单品切入,在细分品类中占据较高的市占率。小熊电器、新宝股份和北鼎股份等公司以若干大单品切入厨房小家电市场,比如小熊的养生壶、煮蛋器;新宝股份的咖啡机、电热水壶;北鼎股份的烤面包机皆积累了广大的用户群体。

03

厨房小家电行业产业链分析

中国厨房小家电厂商逐渐从OEM/ODM模式向发展自主品牌进军:中国厨房小家电企业在发展初期以OEM/ODM模式为主,自主品牌相对较少,竞争力也相对较弱。

近年来,随着疫情的催化及消费理念和消费场景有所变化,厨房小家电市场有阶段性爆发的势头。因此,发展自主品牌及加强产品研发成为企业的重要发展方向。同时,海外市场成为国内厨房小家电企业突围发展的一个重要突破口。

04

厨房小家电企业财务现状对比分析

后疫情时代“宅经济”热潮的消退,消费需求低迷导致小家电产品销量收缩。疫情初期长达几个月的“居家隔离” 催生了“宅经济”的火热,厨房小家电的需求短时间内非常高涨。

目前,距离疫情开始已过去两年多,厨房小家电需求在疫情初期透支,叠加折旧周期未到,在去年的高基数之下,小家电的新增需求难以支撑起企业延续高增长。其中,小熊电器通过产品结构升级叠加公司内部降本增效,在2022上半年实现了营收和归母净利润的逆势增长。期间,小熊电器营收同比+13.15%,归母净利润同比+6.65%,表现优于行业水平。

05

厨房小家电企业主营业务对比分析

小熊电器产品品类丰富,覆盖范围广。目前,小熊共拥有 60多个产品品类、500多款产品型号。厨房小家电产品分为厨房小家电、生活小家电及其他小家电三大类。其中厨房小家电根据功能可进一步划分为锅煲类、电热类、壶类、西式类和电动类五类产品;其他小家电包含个护小家电、母婴小家电等。2022H1,厨房小家电、生活小家电及其他小家电营收占比分别为82.3%、8.7%和7.3%。

北鼎主要围绕自主品牌与代工模式两大业务各自展开。公司主要业务包括“北鼎BUYDEEM”自主品牌业务和OEM/ODM业务。其中,“北鼎 BUYDEEM”自主品牌业务,聚焦于改善型饮食需求,围绕不同饮食场景提供高品质电器、用品、食材等产品及服务,如养生壶、饮水机、烤箱、蒸炖锅、餐具、饮具、汤包茶饮等产品。在OEM/ODM方面,依托多年高端生活电器生产体系及经验,为全球知名品牌提供高品质生活电器的研发及生产等服务。

06

厨房小家电企业盈利能力对比分析

小熊电器盈利能力改善主要系原材料价格下行叠加公司产品精品化改革持续推进所致。小熊调整产品结构,内部要求生产和研发更有价值的产品,从研发到生产、影响全链条皆围绕“精品化”思路展开以提升产品客单价,毛利率和净利率也因此实现环比提升。

产品结构优化是九阳毛利率环比提升的主要原因。2022H1,九阳股份毛利率为28.8%,较2021年底有所提升。此外,原材料价格下降及供应链平台化进一步缓解了成本压力。

北鼎股份短期利润承压,公司注重长期发展,坚持费用投放。2022H1,北鼎净利率为6.1%,环比下降6.7%。研发、销售、管理费用率同比增长1.6%、6.1%和2.1%。

07

厨房小家电行业发展趋势分析

● 厨房小家电同类产品竞争日趋激烈,企业在研发上愈加注重品质及科技升级。

为了从激烈的市场竞争中脱颖而出,同时迎合消费升级下用户日益多元化的需求,企业针对电饭煲、电热水壶等刚需类小家电产品不断加强技术及科技升级。例如近两年大火的低糖电饭煲、智能化电饭煲甚至出现了创新品类蒸汽电饭煲且新产品在外观上较传统厨房小家电更专注颜值和艺术造型。如今,部分电热水壶产品中增加调温、触屏操控功能等等,在材质和安全性上的要求也越来越高,在使用体验、外观、性能等方面皆在不断升级。

● 社交内容电商成为厨房小家电行业营销的重点发力渠道。

各企业以传统电商渠道为基本盘,为顺应行业变化,正积极布局以抖音和小红书为代表的内容电商。企业可依据产品品类及不同客群,针对性地布局线上品牌旗舰店和直播间。通过搭建以头部主播、中部达人和店铺自播为主的直播体系,多平台、高频次地进行线上直播,强化品牌传播,以促进零售动销。目前不少企业皆在抖音等新兴渠道形成了较为完善的自播体系,并通过多层次矩阵化建号建店,显著提升了品牌和产品的曝光率和转换率。

此外,我们还在报告中完整分析了中国厨房小家电行业的相关政策、销售模式对比、品牌及战略对比、费用率对比、发展趋势等,可前往下方扫码阅读完整版报告。

评论