文:杨强

来源:品牌观察报(ID:pinpaigcbao)

▶ 图源:网络

01

百亿巨亏一撤再撤

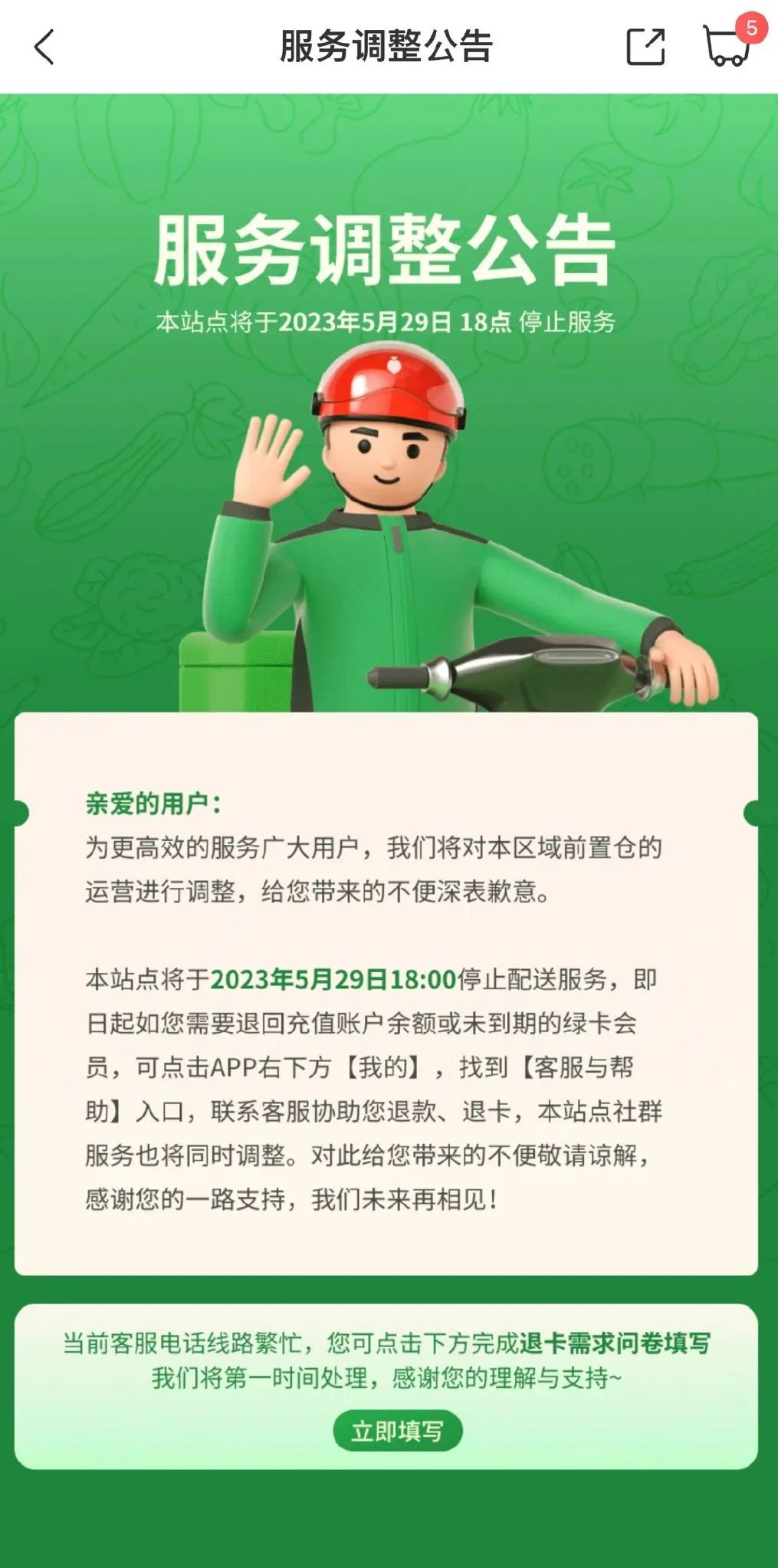

在叮咚买菜的“服务调整公告”出来之前,其实在小红书上就有不少IP为四川和重庆的用户,在询问“叮咚买菜是不是要倒闭了?”

之所以如此吊诡,主要就是因为最近几年很多前期发展还不错的平台,突然倒闭的实在太多了。

所以如果用户不第一时间抓紧去退款,平台押金、账户余额等等都很可能会打水漂,最终被平台反向薅羊毛。

何况这样的例子还不止一个,比如前几年大火的共享单车,一开始都很轰轰烈烈,结果倒下的时候一个比一个惨烈,甚至押金退还时间排得比能骑单车的日子都久!

生鲜电商赛道的惨烈状况,更是丝毫不输单车。

就拿去年闹得沸沸扬扬的每日优鲜来说,虽然挂着“生鲜零售第一股”,但其最终还是走上了资金链断裂,公司近乎崩溃的危险境地。

'%20fill='%23FFFFFF'%3E%3Crect%20x='249'%20y='126'%20width='1'%20height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E) ▶ 图源:叮咚买菜微博

▶ 图源:叮咚买菜微博

而且光是亏损资金,就已经超出了许多人的认知。数据显示,2018年-2021年前3季度,每日优鲜的亏损金额分别为22.32亿元、29.09亿元、16.49亿元和30.17亿元,累计高达98.07亿元。

要知道,这还只是生鲜赛道中的一个平台。再者像大受马云支持的“易果生鲜”,在放出破产重组消息之前,也曾完成过7轮融资资金超59.3亿,但最终却还是背了23亿元的债务。

如此“惨况”的结局虽然没有出现在叮咚买菜身上,然而就当下的处境来说,其实叮咚也依旧很难谈得上是“从容不迫”。

仅是亏损资金,其就跟每日优鲜不分上下。数据显示,2020-2022年,叮咚的归母净利分别为-34.97亿、-67.71亿和-8.14亿元,累计高达110亿元!

与此相对应的,还有叮咚在资本市场里的尴尬表现。上市不到2年,其股价就已从23.5美元的发行价,跌到了如今的2.83美元,缩水近90%。

▶ 图源:雪球财经

或许是领悟了“无效规模”带来的压力,所以从去年5月开始,叮咚就开始收缩战场,一步步关停了多个城市的站点。

资料显示,在叮咚扩张的巅峰期(2020年6月至2021年6月),其平均每月新开2.4座城市。2021年Q3时其财报显示,彼时的叮咚在全国37个城市共拥有1375个前置仓。

不过如今在叮咚买菜APP上,显示正常经营的城市却只有28个(包含成都和重庆)了,而且光是长三角的城市就有18个,其收缩重点由此可见。

所以在每日优鲜的覆辙声尚未远去,前路难言光明的情况下,叮咚继续收缩战场也就不难理解了。相比规模,毕竟活下去才更为重要。

02

忘掉规模拥抱盈利

在生鲜巨头久亏不赚,甚至是接连坍塌的大背景之下,此次叮咚买菜撤出川渝市场其实也并不太让人感到意外。

毕竟作为西南市场重地的成都和重庆,生鲜电商的竞争本就激烈。

就拿成都来说,除了叮咚之外,市场里还有多多买菜、盒马、京东到家、美团优选、淘菜菜、朴朴超市等多个实力不俗的生鲜电商玩家都在抢夺消费者。

为了拿下更多市场份额,竞争之下,各个平台之间也是明里暗里不断较量。

▶ 图源:叮咚买菜微博

比如有消费者就表示,自从朴朴超市加入了成都的竞争之后,每次下单前都会将其跟叮咚进行比较一番。

俗话说真诚是永远的必杀技,所以当有更多选择出现的时候,对于普通消费者来说,谁在价格方面具有更多优势,也就意味着谁就拥有了更大的市场。

更何况对于叮咚来说,持续巨亏之下,现实也已经很难再支撑其再像早期那般烧钱补贴了,甚至百亿亏损的现实压力还在迫使它必须要尽可能多的压缩亏损。

这一点从叮咚在此次“撤城”之后的回应——“近期公司基于降本增效的考虑”,也能看到。

众所周知,很多公司的官方回应都非常“官方”。实际上,在“降本增效”的中文语境背后,往往都包含着对现实的无奈和有苦难言。

有意思的是,其实在这之前,除了大幅砍掉站点之外,为了控制亏损,叮咚还实行了另外两个“降本”的策略——砍骑手数量和砍营销开支。

压缩人员不难理解,不过叮咚的力度却非常凶猛。据有数DataVision报道,其单个站点的骑手数量就从20名骤减到了7、8名。

“战场”收缩之后,为了节省高昂的营销开支,叮咚更还对曾经庞大的地推铁军“下了狠手”。

▶ 图源:叮咚买菜微博

数据显示,2022年4季度,叮咚打广告和发福利的费用只有9100万,相较2021年同期的3.58亿元,下降了足足有74.5%,力度之大远超想象。

当然,多措并举之下效果也是有的。根据叮咚买菜新发布的2023年第1季度财报,季度内其实现营收约49.98亿元,同比下降 8.2%,净亏损为5240万元。

虽然还在亏损,但相比2022年同期净亏损4.774亿元,已经大幅收窄。并且如果不按Non-GAAP计算,叮咚还首次实现了610万元的正向净利润。

所以从这一点上看,叮咚在提高运营效率和控制成本方面已经看到了甜头,而这可能也就是其不再畏惧“退走”其他城市的原因之一。

03

挑战拉满的预制菜

不过,2023年第1季度也再次释放出一个消息,那就是叮咚的营收和GMV都在下滑,所以由此看,降本虽然有效,但或许也并不能彻底扭转叮咚的尴尬处境。

所以为了扭转局面,叮咚也没停止向其他方面试探。这其中,最大的一个动作就是借预制菜之风,在2020年切进了这个火热的新赛道。

资料显示,叮咚推出的预制菜自有品牌,包括拳击虾、蔡长青、叮咚王牌菜等,其中主打家常小菜卤味的蔡长青,目前的月销量已超过7000万。

▶ 图源:叮咚买菜微博

另外根据叮咚的2023年一季度财报,目前其以预制菜为主的自有品牌商品已占整体GMV的19%,约为10.36亿元。

基于此,可以看到预制菜确实成了当下叮咚营收里的重要一极,而且也给其带来了一定的收益。

不过如果就以此来说叮咚下了一步好棋,那可能也有点太过武断。

先说整体环境,过去两年受疫情无法堂食的影响,很大程度上助推了生鲜电商和预制菜的发展。

数据显示,我国预制菜市场规模由2019年的2445亿元增长至2021年的3459亿元,复合年均增长率达18.9%。

但随着外部环境不断向好,比如堂食恢复、菜市场正常运营等,很显然这就让此前那些不得不在家做饭的人有了其他选择。

而这,无疑就会直接影响这些面向普通消费者的预制菜品牌。更何况,在预制菜赛道也不止叮咚一个玩家。

▶ 图源:叮咚买菜微博

其他跨界玩家且不说,光是盒马、美团买菜等这些老对手,叮咚就已经面临不小的竞争压力了。

说到这里,其实不得不提一句,尽管叮咚方面或媒体每每提及叮咚的预制菜开发销售效果,都喜欢拿“调味小龙虾”来举例。

但其实“调味小龙虾”之所以热销,这跟它本就是整个预制菜行业销量最大的单品也有一定关系,所以剔除掉这个单品之后,其他单品如果也能卖得好才算是真章。

从目前的情况来看,叮咚显然并没有形成明显领先对手一个段位的优势,而且其在售的很多预制菜商品,很多都跟市面上并无太大差别。

所以从这个角度看,叮咚的预制菜其实并没有创造出什么增量,消耗的还仍旧是存量,但如果对手一旦有新突破,那很显然这就会给叮咚直接带来压力。

当然,预制菜这一赛道还并未完全打开,C端市场依旧处于培育期,未来叮咚是收获更大市场,还是止步不前,一切也还有待进一步观察。

评论