先说结论:“缓称王,广积粮,高筑墙”,这句话似乎非常适合用来形容果子熟了在公司品牌、产品矩阵、以及渠道上的策略,它有自己明确的想法和打法,也能从容地面对消费者、市场的快速变化与挑战,方式虽然传统,但依然有效。当然,对于一家初创公司,在未来更大舞台如何面对巨头挤压,对传统大单品策略的“信或不信”,在单一渠道业态下奏效的策略是否能够跑到“大市场”中等等,既是目前面临的挑战,也是未来需要证明的问题。

01

公司品牌:“缓称王”

根据果子熟了官网介绍,公司成立于2019年。在“曾经”热闹的新消费浪潮中,果子熟了不论是在品牌与公司的营销、创始人,以及旗下各种产品的营销上,都称得上“安静”,这也让其与其他快消品的“热热闹闹”形成了强烈反差。据福布斯2022年《中国30 Under 30榜单》中仅有的公开资料显示,果子熟了的创始人名为周灿,今年31岁,再无更多信息。

不仅是创始人,公司结构与相关融资新闻也显得异常“清冷”。根据天眼查相关资料显示,果子熟了在2020年9月即获得了天图投资领投、宽窄创投和惟一资本跟投的千万元级天使轮融资,次年9月,又获得了启承资本、东方创投等的A轮融资。但关于公司新闻,在百度搜索的资讯一栏中,包含“果子熟了”关键词的30个结果里无一与饮料品牌有关。

图源:百度搜索

与寥寥无几的第三方报道与关注类似,品牌的自有社交媒体也非常冷清,官方网站的新闻资讯仅有4条,最新更新的日期是2021年5月;公众号仅会更新其新品上市的消息,并没有太多粉丝与热点运营的痕迹;在微博、小红书、抖音这样的社交平台上,官方账号的互动量平均不达三位数。

创始人、公司的“安静”,也在传统快消重视的品牌、广告侧呈现。快消品的生意增长非常依赖广告,但对于果子熟了来说则略显“陌生”,这家公司旗下产品从未有过代言人,没有洗脑的电梯广告,亦没有综艺与电视剧的冠名、植入,在小红书、抖音等社交媒体平台上搜索品牌内容,其为数不多的营销动作基本放在了联名合作与达人种草上,而这两种合作形式在行业内一般被认为以置换为主,即通过产品置换,品牌方无需承担太多现金支出。

02

产品矩阵:“广积粮”

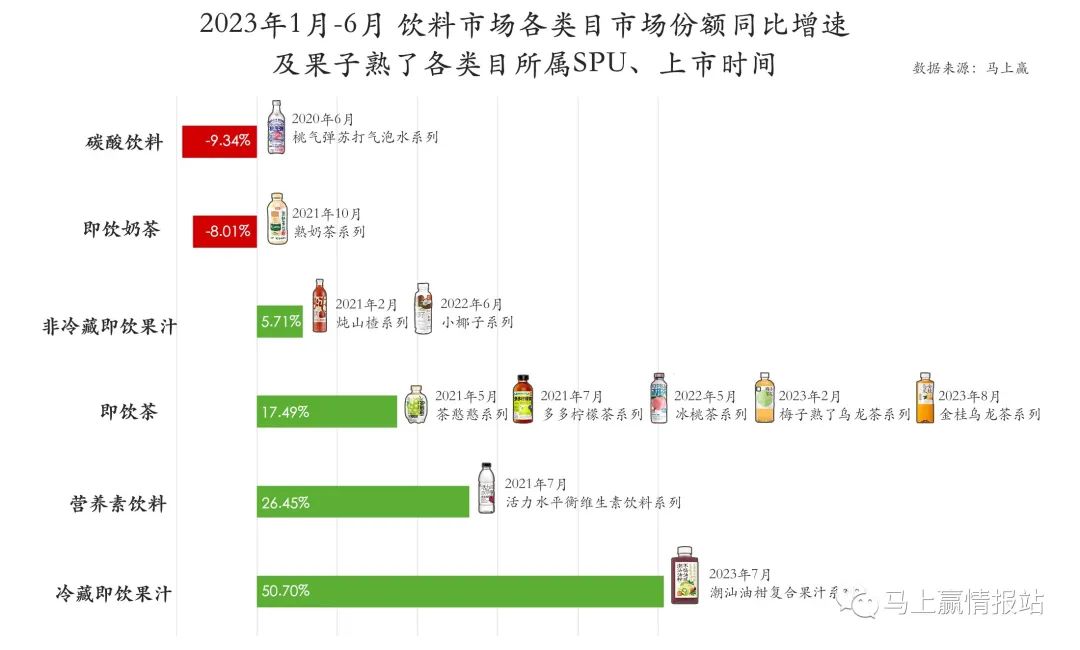

可以看到,果子熟了的产品涉及到的类目中,其在即饮奶茶、碳酸饮料两个类目布局的产品熟奶茶系列、气弹系列均是果子熟了上市较早的产品系列,其中,气弹系列上市于2020年,熟奶茶系列上市于2021年,在上市时其均在最火热的类目中。之后,随着所属类目有所衰退,果子熟了也对这两个SPU(Standard Product Unit ,标准化产品单元)的更新及推广陆续进行了缩减。

另一方面,根据其在售产品的现状与类目增长情况做比对,目前其在产品上重仓的即饮茶类目、即饮果汁类目,都在快速增长的区间。相比做一款开创类目增长的产品,果子熟了更执着于押中有增长潜力的类目,并通过多出产品的方式,尽可能确保命中“增长点”。

在类目押宝中,还有一个问题显而易见,传统意义上的快消品尊崇“大单品策略”,即在类目中打造具有绝对统治力的单品以引领类目格局。东方树叶之于即饮茶、元气森林气泡水之于气泡水、脉动之于营养素饮料都是先例,品牌们在近年来诸多此消彼长的类目也都专注于解决一个问题:如何快速打造明星产品,定义类目。但是截至目前,果子熟了依然没有产品能够在任何一个类目内成为头部,占据类目中的绝对优势地位。

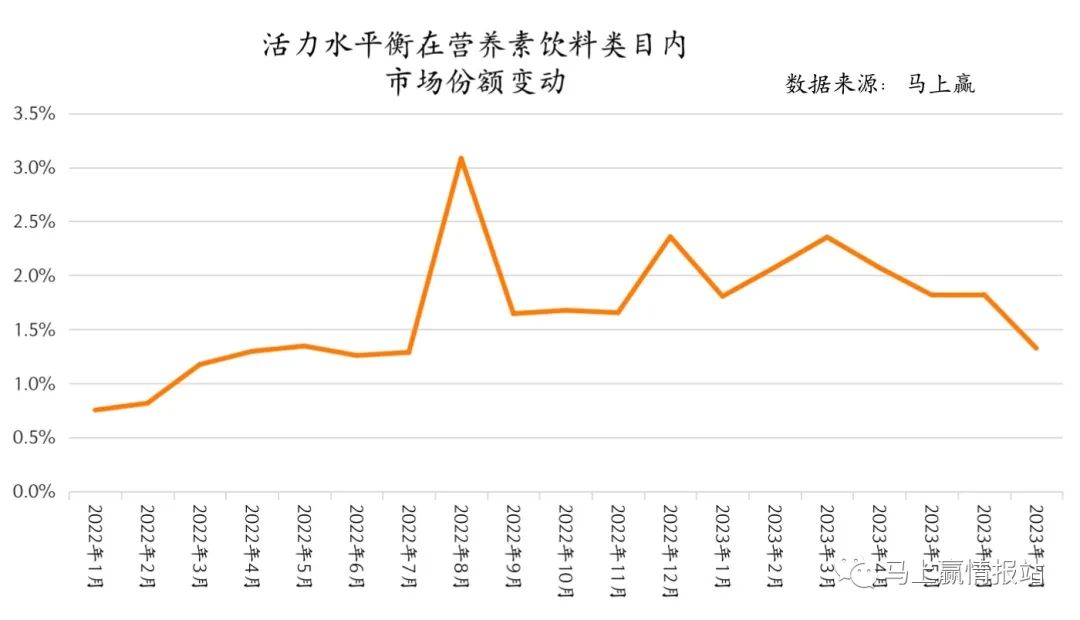

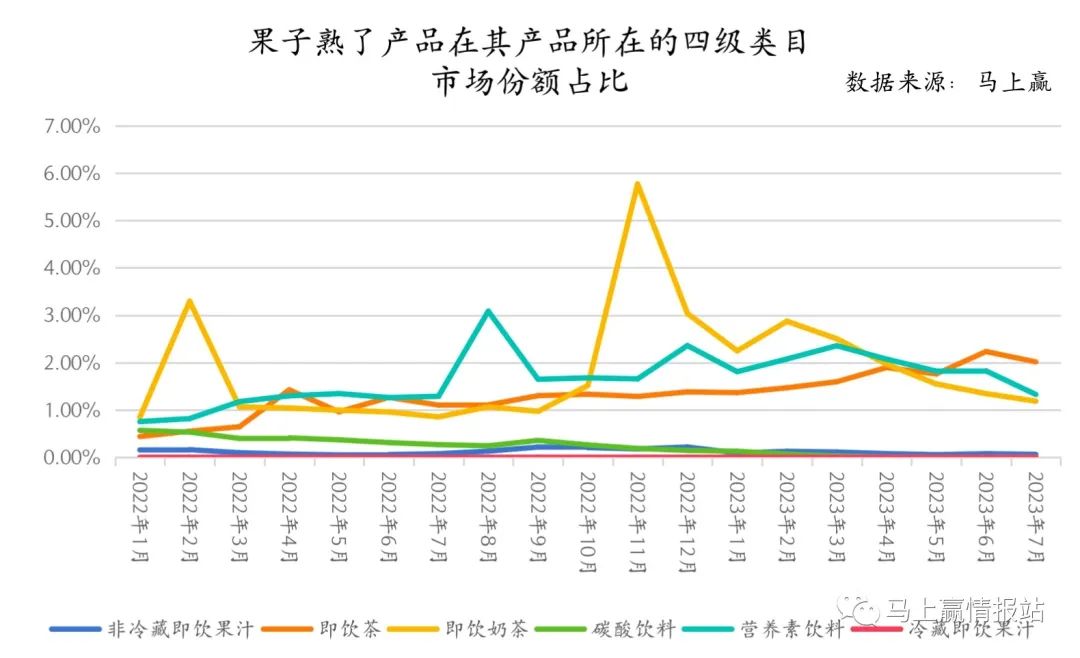

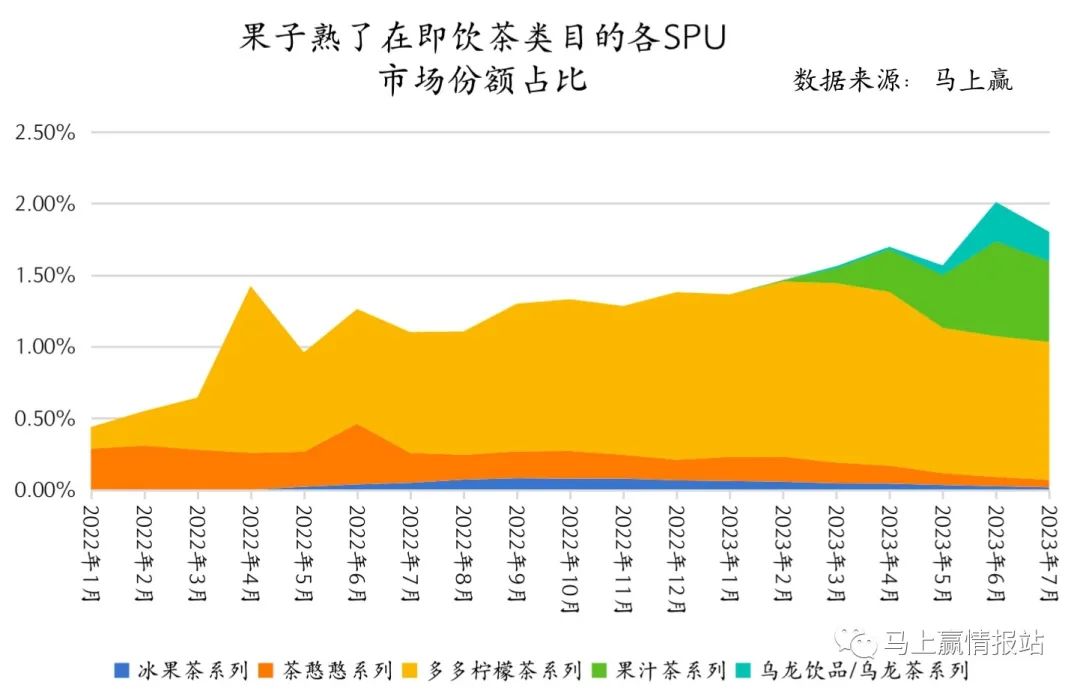

基于马上赢线下零售监测数据,从市场份额上看,碳酸饮料和非冷藏即饮果汁类目里已经几乎看不见果子熟了的身影,看似颇具潜力的活力水平衡最高也只占据了营养素饮料类目份额的3.08%,即饮奶茶虽然在类目中曾有过接近6%的高光时刻,但也快速滑落。综合来看,果子熟了目前相对类目份额较高的还是目前火热的即饮茶,其在即饮茶类目中的市场份额从去年年初的0.44%一路升至2.23%。

在对果子熟了产品矩阵的进一步研究中,我们发现其矩阵中的同类目产品并没有统一的品牌视觉或者品牌标签。在产品包装的体现上,果子熟了并没有把公司的LOGO及统一的设计风格放大作为视觉记忆点,而是基于单个产品的核心卖点去做设计——果汁或者有糖茶的产品色彩更饱和鲜亮,无糖茶的包装则180度大转变更加清爽简洁,其产品对于核心卖点的表达诉求,远高于向消费者传达其产品来自于谁的诉求,这可能也是果子熟了的产品策略之一:我不需要你知道我是谁,但我想告诉你我跟哪个“明星产品”相似。通过产品层面的“相似”与“类比”,最快建立消费者心智,降低消费者的决策门槛。

这种贴近“明星产品”的策略过去也曾被一些有一定区域经销能力的小厂使用----2021年时正是元气森林气泡水大红大紫的时刻,据描述当年糖酒会上“整个饮料会场都是与元气森林气泡水类似的各种气泡水产品,大会官方统计甚至达到数十种”。产品核心卖点与包装上有足够的“相似性”,又有经销渠道的中小品牌方与经销商,便会急于通过这种方式分享到类目高速增长的红利。

对于果子熟了来说,其在产品矩阵与销售规模上已经遥遥领先很多的中小型区域品牌,也需要更广阔的舞台来承载其产品,所以除了产品端在核心卖点、产品设计上做倾斜,在渠道端,其也打出了自己的特色战术:与“明星产品”出现在同样高毛利、高陈列质量的“明星渠道”中,精致的共享类目增长带来的红利。

03

渠道策略:“高筑墙”

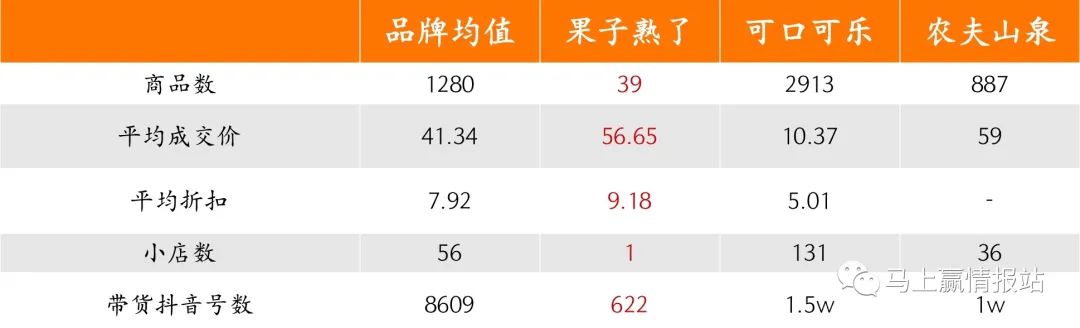

在研究果子熟了的渠道策略时,我们首先研究了其线上店铺的经营情况。在水饮类目中,通过电商履约的生意量相比线下生意量微乎其微,且电商成交更多的是基于囤货逻辑产生的熟客服务----喝过产品觉得很好,想持续消费,才会在线上店铺或直播间下单,下单单位也多为箱而非瓶。对于水饮品牌方来说,电商则是不那么友好的生意----产品价盘、窜货难控制,流量成本高,水饮重货物流贵等等。对比之下,线上的生意更“热闹”,更容易获得消费者和媒体的关注与快速的产品反馈,所以水饮品牌在线上的投入力度与规模,也可管中窥豹看到其对于整体声量与生意之间态度区别:做挣钱的生意,还是做热闹的生意。

数据来源:蝉魔方品牌PK数据(2023年1月-7月)

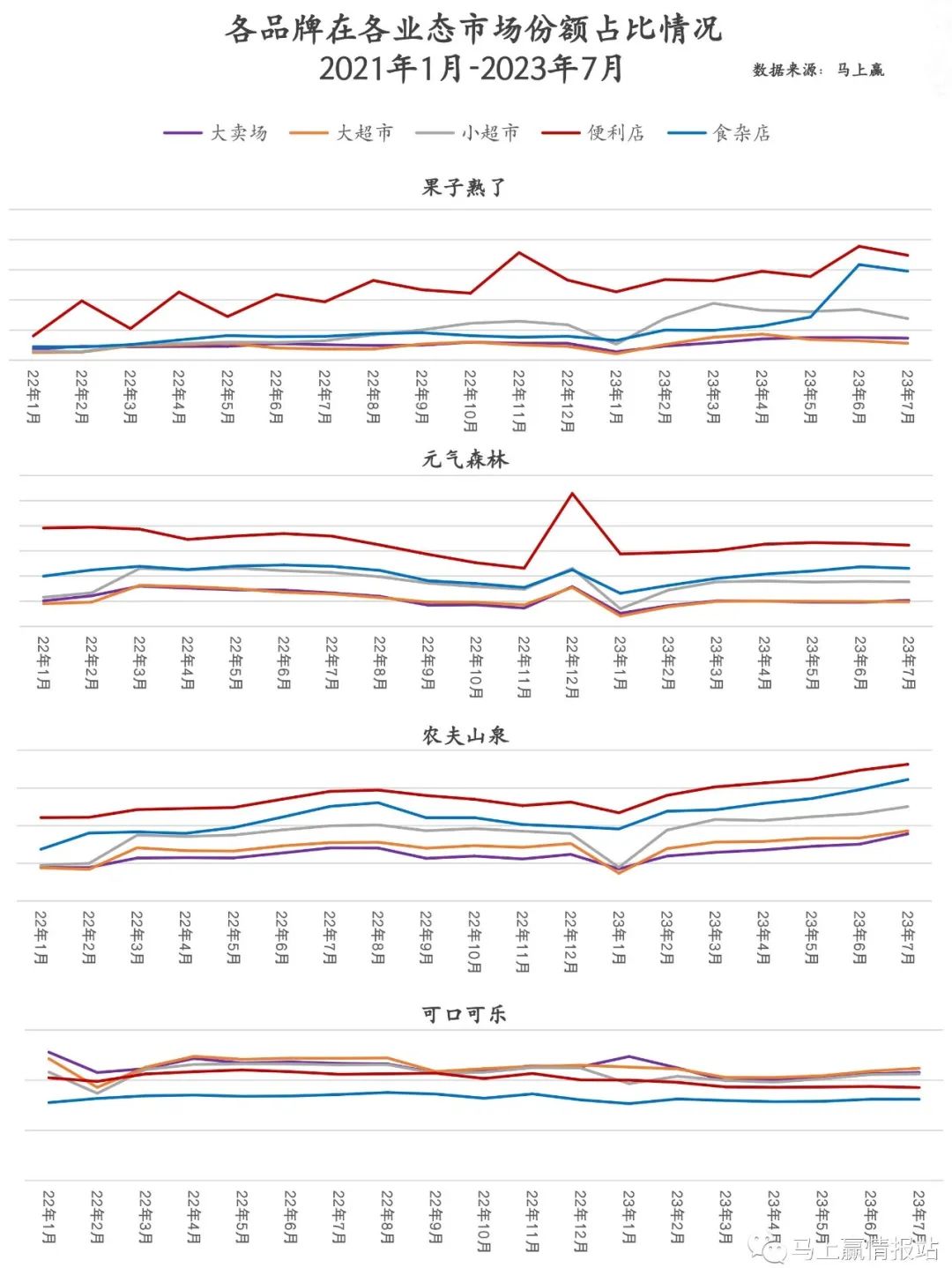

在线下渠道的策略上,果子熟了也有自己明确的策略与选择。基于马上赢线下零售监测的相关数据,我们拉取了果子熟了、可口可乐、农夫山泉、元气森林几个品牌在2022年1月-2023年7月时间段内各品牌线下生意渠道(业态)构成的数据。虽然在绝对生意体量上几个品牌有相当大的差距,但是渠道与业态的选择依然可以看出其在渠道上的策略。

由数据可以看出,相较于其他三家饮料品牌,果子熟了在便利店市场份额优势明显,近两期食杂店份额有明显提升,小业态(便利店和食杂店)与大业态差距明显,尤其可见其对便利店业态的重视。相反,其在大超市、大卖场等大业态中的占比则显著低于可口可乐、农夫山泉等较成熟的水饮品牌。小业态在水饮行业中的一个特点是销售量(升)较低,但客单价较高,毛利水平也相对较高,结合其产品策略的跟随性与业态选择上的高毛利业态追逐意愿,以及在电商平台上的较少投入,也可以有理由猜测其对于生意盈利能力的重视应大于对于规模与业务成长性的重视。

图源:北京某便利店冰柜,红框内为果子熟了产品

在如今上新快,产品多,创新产品层出不穷的市场环境中,这种策略变得更加有效。占有更多的陈列不但可以提升自己产品的销售可能,也极大地限制了其他产品的空间与门槛。另一方面,便利店渠道作为现代程度最高的业态,其渠道相比其他业态更加快速与扁平,不需要像建设经营传统经销商网络一般费时费力,大多系统可以快速、标准化的以陈列投入与渠道扣点的方式完成产品的上架与陈列,更容易在短时间周期内快速见到成效。

在十年前中国电商平台刚刚兴起时,天猫、淘宝作为电商平台曾创造过很多“淘品牌”,百度百科描述"淘品牌是“淘宝商城和消费者共同推荐的网络原创品牌”。今天在小业态中对于货架执着的果子熟了,则像极了一个“货架品牌”。货架逻辑的支撑下,做更少的广告完成产品销售确实可以让产品以更有性价比的方式接触到消费者。另一方面,单纯以货架占比大量占有销售可能性,是否能够真正让消费者从看得到、买得到,走向记得住、想得起,从而建立起品牌与产品的心智护城河与壁垒?以及对于11个SPU(未计算每个SPU下的多口味带来的多SKU,数量更多)的产品矩阵来说,大量的SKU对于渠道的吞吐能力形成了很大的挑战,在便利店以高毛利高客单价的环境中能够生存,是否也能够适应走进其他业态?虽然果子熟了在现如今有了自己较为成熟稳定的渠道策略,但这些问题依然亟待解决。

在果子熟了的官网中,毫不掩饰其对年轻的向往与自豪。做年轻人喜欢的饮料,出现在年轻人出现的场景,甚至“不制造焦虑,只贩卖快乐”,都是这家年轻公司的年轻态度。⽤“传统的⽅式”做“年轻的⽣意”或许是所有经营者对⽣意的完美期待,因为可以一成不变。但就像没有人可以永远年轻一样,产品、生意、消费者、经营模式,都期待着年轻的果子熟了,去做出更多的创新。

评论