文:楪祈

来源:调料家(ID:zgtlj2019)

然而“坚决不吃”并不代表“没有吃过”。事实上,预制菜已“无孔不入”,而作为上游产业链的调味品也与预制菜“感情深厚”。

预制菜是运用现代标准化流水作业,对菜品原料进行前期准备工作,简化制作步骤,再通过加热或蒸炒等方式,就能直接食用的便捷菜品。

在进入2022年后,中国预制菜企业数量已经从十几年前的2000家,增加至如今超过7万家。艾媒咨询数据显示,2022年中国预制菜市场规模为4196亿元,预计未来预制菜市场保持较高速增长,2026年预制菜市场规模有望突破万亿元。

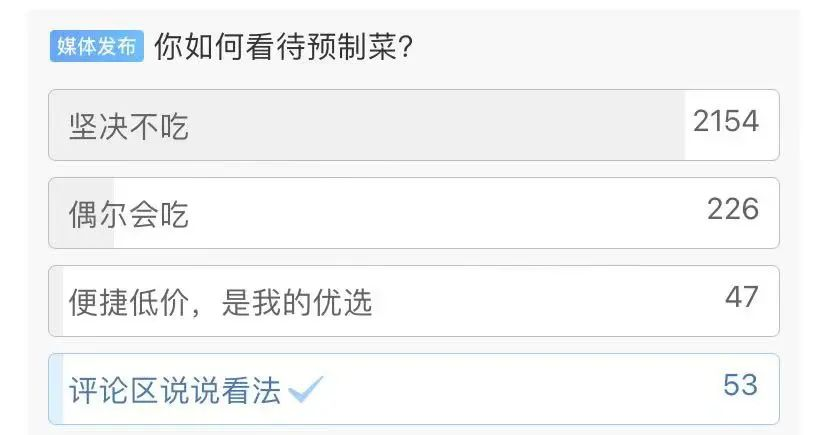

那么如今千亿级市场规模、主打便捷的预制菜,都被谁吃了?

据资料显示,目前国内预制菜应用场景以餐饮供应链端为主,消费者端比重相对较小。

也就是说,酒店、快餐连锁、外卖店等商业客户对预制菜的需求量更大。他们通常有更高、更大的要求和规模,需要大量的食材供应,同时也需要保持菜品的口感和品质的一致性。因此,选择与预制菜供应商合作,确保能够提供稳定的食品质量和口感,同时也节约时间和人力成本。

而预制菜渗入上述应用场景后,其实也就自然而然渗透进当代消费者的生活中。

更直观一点来看,单从外卖市场层面来说,目前中国外卖市场成交量每天约3000万单,据《2021 年中国连锁餐饮行业报告》显示,目前已经有超过九成的连锁餐饮品牌入局预制菜市场,一些知名连锁品牌使用预制菜的比例甚至达85%以上。而按原国家食药监总局第37号令显示,“在保证食品安全的基础上,商户可以自主采用不同的经营形式。”

换言之,大多数消费者就算没有单独购买过预制菜,或许也不知不觉在外卖、餐饮店食用过,并且只要保证食品安全,卖一份“预制炒菜”是合规的。

由此不难发现,预制菜其实已“无孔不入”,悄悄融入了大众的日常生活中。

02

加码预制菜的调味品企业都怎么样了?

预制菜的“无孔不入”其实是表明了其火爆程度。而如此火爆的预制菜领域也让距离其最近的调味品企业垂涎欲滴。

因此,近两年调味品企业开始“不务正业”,纷纷加码预制菜。海天味业、恒顺醋业等企业都在预制菜领域进行了尝试。

不过目前看来结果不尽相同。

举例来说,行业霸主海天味业在今年3月推出的烤鱼系列可以说是“无人问津”。从上半年的财报来看,海天味业并未对其进行披露,而从线上平台搜索可以发现,海天味业京东旗舰店没有售卖其烤鱼系列预制菜。而其他店家出售的这系列产品几乎也是无人购买,显示“暂无评价”。

不止海天味业,其实大部分调味品企业在预制菜领域的尝试都仍在爬坡中。

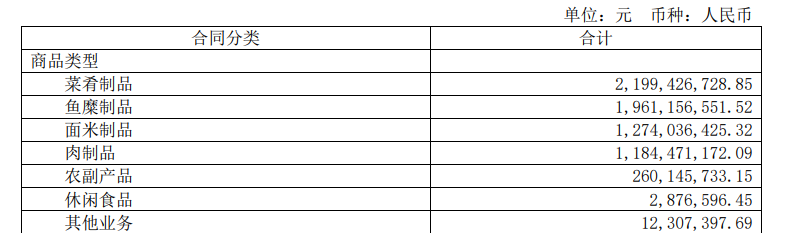

据安井食品2023上半年财报显示,其子公司新柳伍食品、冻品先生等在推动预制菜肴板块业务增长方面发挥了重要作用。具体来看,安井食品在2023年半年度报告中收入前三的商品类型分别为菜肴制品、鱼糜制品和面米制品,实现了分别为21.99亿元、19.61亿元和12.74亿元的收入。

也就是说,安井食品的速冻菜肴板块超过了其鱼糜制品,成为营业收入占比的榜首。由此可见,预制菜肴作为安井食品的第二增长曲线也已初见成效。

除了已经有所行动的企业之外,仲景食品、中炬高新、安记食品等企业都曾公开表示过有拓展预制菜领域的想法。

那么对于调味品企业来说,加码预制菜领域后,利弊有几何?是否能如愿顺利发展?

03

“打铁还需自身硬”

预制菜的火爆离不开市场需求增长,而作为与预制菜最具关联的调味品企业选择加码自然也是紧跟时代发展的表现。

对于处在同质化严重、竞争激烈环境中的调味品企业来说,如果在预制菜领域的尝试能够成功,也标志着它们能有新的市场机会,同时也可以帮助调味品企业扩大品牌影响力和知名度,并吸引新的消费者。

不过,就目前来看,预制菜领域的竞争并不比调味品行业少。

其一,预制菜市场已经有一些主要竞争对手,包括冷冻食品制造商和快餐连锁企业等。其二,由于消费者的需求日趋多样化,预制菜的口味研发亟待创新,从这一角度来看,其竞争壁垒提高了。其三,由于预制菜的自身属性,会被消费者认为“缺少锅气”“添加过多防腐剂”等,如何突破此类问题也是调味品企业在加码预制菜后需要思考的。

也就是说,调味品企业加码预制菜并不稀奇,但能否带走一块蛋糕,则“打铁还需自身硬”。

因为对于调味品企业来说,如若其主营业务还没有沉下心做好,就着急寄希望于“第二增长曲线”,效果不会太好。因此,调味品企业不妨慢下来专注修剪现有的枝叶,才能在未来看到更多花卉绽放。

评论