文:李欢欢

来源:快消(ID:fbc180)

01

主业增长仍靠味精

自2020年完成破产重整后,“味精大王”莲花健康已逐渐走出阴影,继上半年业绩创近10年新高后,公司日前又披露了一份不错的三季报。

数据显示,今年前三个季度,莲花健康实现营收16.14亿元,同比增加22.77%;实现归母净利润9459.28万元,同比增长93.80%,创下十年来同期新高。其中,第三季度实现营收6.41亿元,同比增长40.98%;实现归母净利润4443.32万元,同比增长162.82%。

对业绩增长原因,莲花健康表示,主要是主产品味精量价齐增,带动主营业务增长;公司盈利能力提升,同期毛利率增加带来净利润增长。

公开信息显示,莲花健康成立于1983年,前身为河南莲花味精股份有限公司。公司主营业务是食品与调味品的研发、生产和销售,截至目前已经形成以味精、鸡精为主,其他调味品系列、小麦面粉系列产品组合的产品结构。

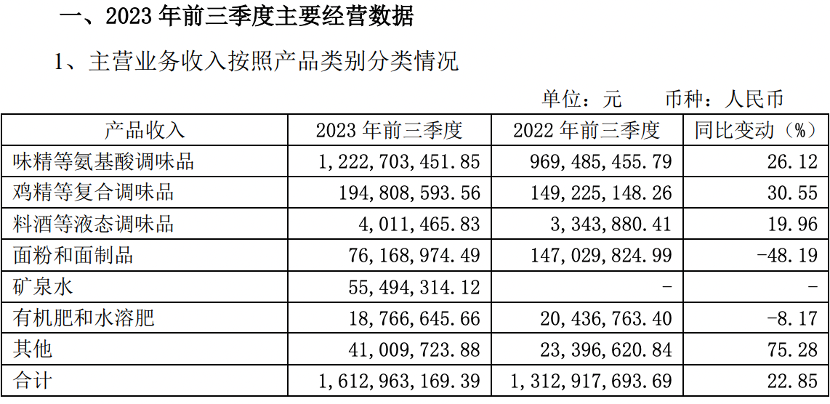

其中,味精、鸡精仍然是公司的支撑业务。今年前三季度,莲花健康味精等氨基酸调味品实现营收12.23亿元,同比增长26.12%;鸡精等复合调味品实现营收1.95亿元,同比增长30.55%。两项业务收入之和在公司总营收中占比近9成。

相较而言,公司拓展的副业表现并不稳定。其中,面粉和面制品前三季度实现营收7616.9万元,同比下降48.19%;有机肥和水溶肥实现营收1876.66万元,同比下滑8.17%;新增的矿泉水业务实现营收5549.43万元;其他品类实现营收4100.97万元,增幅达75.28%。

业绩向好的同时,莲花健康在社交媒体平台上的品牌声量持续扩大,公司股价也屡创新高。

一个月前,新国货品牌花西子的“翻车”事件,使得部分沉寂许久的良心老国货品牌意外迎来了一场“泼天富贵”。莲花健康也借此“东风”、凭借推出79元套餐、花样直播等操作加入国货商战,迎来热度的同时,也使得不少博主充当“自来水”,在社交媒体上为其“申冤”,再次辟谣“味精致癌论”。

事实上,去年10月,自海天味业陷入添加剂风波之时,莲花健康的主打产品莲花味精就因“配料表干净”而翻红,在网络上迎来一波关注度。公司及时抓住这波流量、发起“品牌复兴”战略,在各大社交媒体平台上表现活跃,为自家产品种草的同时,也积极为味精“正名”。

与此同时,股价曾连续多年维持在2元左右的莲花健康,股价今年第三季度开始波动,截至10月16日收盘,公司股价报收于每股7.73元,相较于年初股价涨幅已接近200%,市值接近140亿元,创8年来新高,成为今年调味品行业在资本市场表现最亮眼的企业。

02

苦寻第二增长曲线

值得一提的是,莲花健康对资本市场的“刺激”,并非源于业绩,更多的是受公司一项出乎意料、但尚未落实的跨界计划所驱动。

此事最早可追溯至8月底,彼时在公司披露的半年报中,莲花健康称已于6月30日成立全资子公司莲花科技,聚焦探索科技创新业务,在做强主业的基础上,积极探索第二增长曲线。

9月28日,莲花健康再发公告,称子公司莲花科技已于9月27日与新华三集团有限公司控股子公司“新华三信息”签署《采购合同》。合同显示,莲花科技拟向新华三信息购买330台英伟达H800GPU系列算力服务器,合同总价为6.93亿元。

接连的消息释出,为莲花健康跨界智能算力行业造足了势,公司股价也因此迎来了快速上行,短短一个月涨超100%。

不过,由于跨界幅度和所需采购金额较大,莲花健康此举很快迎来了上交所的问询。函中重点问询了公司是否具备相关业务运营资质、是否与意向客户签署意向合同、采购所需资金的筹资计划是否可行、相关风险如何应对等问题。

综合公司的回复,快消君注意到,截至目前,莲花科技尚未获得开展智能算力业务所需的运营资质,相关资质还在申报中;同时,公司也未签署意向合同,关于算力方面的相关合作还在推进中,尚未落地。

另外,由于此次采购所需资金高达6.93亿元,半年报显示,今年上半年,莲花健康的可流动资金仅2000万元。对于资金缺口,莲花健康在回复中称——资金来源将通过莲花科创注册资本金、金融机构授信、融资租赁方式筹集。按照投资计划,算力中心投入运作最快也要到2024年,目前还处于初期筹备阶段。

虽然,未来仍充满不确定性,但公司董事长李厚文近日在公司40周年庆典上表示:“对莲花而言,开辟第二增长曲线,进军智能算力、AI 等科技创新领域,绝不是短期要讲的故事,而是长期要做的实事。”

事实上,在布局算力产业之前,莲花健康近年就一直在尝试寻找新业务。仅就今年,公司就陆续宣布进军高端水饮、预制菜、科创等领域。从成效来看,该公司已正式进军水饮市场,陆续推出了矿泉水、苏打水、儿童水等系列产品,前三季度水饮业务实现营收0.55 亿元。

预制菜方面,莲花健康今年3月份宣布拟高溢价收购自嗨锅母公司“杭州金羚羊”时,曾表示将与自嗨锅一起开发预制菜业务。今年8月,随着该项目收购计划终止,莲花健康的预制菜业务也未迎来下文。如今,公司索性跳出食品板块,入局未有相关经验和资质的算力领域。

频繁跨界的背后,是公司对主营业务持续增长的担忧。虽然莲花健康的业绩正重回增长,但宏观层面来看,随着复合调味料行业的快速发展,消费者面临的调味、调鲜选择越来越多,味精的生存空间正受到挤压。第三方数据显示,中国味精消费市场总量从2013年的114.6万吨,降至2018年的89万吨,预计今年消费总量约77万吨,呈逐年下滑的趋势。

这对味精业务仍占据公司七成收入的莲花健康来说,是一个危险信号,由此也不难理解其动作不作、急于突破天花板的焦虑。开辟新战场固然重要,只是公司主业刚恢复正向增长,实力根基并不牢固,如果多元化布局太过激进,对公司而言或许是又一次伤筋动骨之举。

评论