文:一木

来源:食评方(ID:spf_100)

投资大师巴菲特有一句名言:“人生就像滚雪球,最重要的是发现很湿的雪和长长的坡。”如今的即饮行业就如同长坡厚雪一般,发展之路虽铺满鲜花,但也伴着荆棘丛生。

在2024年已走过一半时,饮料行业也深刻感受到了“机遇与挑战”同行、“梦想与失落”并存的市场现状。

01

2024年很大可能是个饮料“小年”

经历了“口罩”三年特殊时期,社会经济生活已完全恢复正常状态,也让所有的饮品企业都寄望于在新的三年中“把过去的损失找补回来”。

但在全球经济发展放缓、消费市场低迷的大背景下,很多饮品企业发现离这个梦想还有一些距离。而综合来看,目前有几方面的原因导致了今年的饮料行业发展大概率将继续放缓。

首先是大环境影响。目前,国内消费环境存在普遍信心不足、并呈现消费分化降级的大趋势。从市场来看,不少饮料品牌包括一线品牌在市场上的复购、周转及库存等指标均呈现出“消费意愿不强烈、动销难”的问题。

以国产汽水市场为例,在经历了前两年的高速发展后,今年全国多地呈现出明显的下滑趋势,有山东经销商表示,在当地销量最大的汽水品牌“在今年上半年的销量不及去年全年的三分之一”。

◎图源:小红书用户@多点新鲜

而如乳酸菌、植物蛋白、咖啡等其他品类也呈现普遍销量下降的态势。

究其原因,当前饮料市场“水大鱼多”,进一步加剧同质化竞争,出现明显的买方市场。

有经销商表示:“这两年的竞争真是太疯狂了,但凡有一款产品爆起来,就几十上百个同类来竞争。”

以无糖茶为例,截至6月中旬,据新偶不完全统计,市场上已存在超300款无糖茶饮的不同单品在售。换句话说,消费者即使每天换饮新产品,2024年全年也很难将市面上的无糖茶饮都品尝一遍。

上述经销商还称:“感觉今年的的营销套路就是简单粗暴的价格战。没有最便宜,只有更便宜。从气泡水到电解质水再到无糖茶,赢利的都是少部分的经销商,更多的经销商陷入了价格战的泥潭里,吃不到多少利润,有时连搬运费都挣不到。”

◎图源:小红书用户@抠搜攒钱人

“水大鱼多”的现状,让不少经销商感觉到新品的“红利期”越来越短,哪怕是市场有一波消费热度,但“群狼环伺”之下,各家的增量也并不突出。

而在饮料品牌们视为增量高地的“餐饮渠道”,也处于发展“阵痛期”。今年4月,国家统计局公布的数据显示,今年第一季度,中国注销和吊销营运的餐饮企业约46万家,较去年同期增加232.6%。换言之,3个月时间,将近46万餐饮企业“倒下”。

其次,有经销商感叹,今年“天时”也不理想。今年刚过半年,华南多地频频出现暴雨影响,也对饮料销售带来了不利影响。

◎图源:小红书用户@抠猪猪侠

如今,“能不打预付款就不打预付款,坚决不盲目压货”,已成为当前经销商的普遍心态。正如郑州丰和通供应链总经理杨迎时所说:“从长远来看,我们看好饮品这个大行业,但要生存下来,必须在短期内做好忍受‘阵痛’的准备。”

毕竟,饮品行业虽然走向“微利”时代,但至少不会让自己“挨饿”——在当前大环境下,经销商们都知道,相比较其他投资类商业,快消品生意抗风险能力更高,总归算一个稳定的生意。

02

左手涨价,右手扩产

从去年开始,多款饮料就已经开始缓慢涨价;到今年上半年,涨价仍在继续。

康师傅1升装茶饮系列也出现不同程度的涨价,大部分价格定在4.5元至5元。市面上已很难见到4元的康师傅1升装茶饮产品,与过去的“4元时代”悄然告别。

◎图源:小红书用户@梦想的试翼

5月结束,可口可乐和百事可乐“两大可乐”官宣调价。

与去年夏天相比,饮料价格无疑又经历了一次“小跑”。

然而,就在消费者感叹“喝不起”的时候,饮料行业的龙头企业却纷纷推出了新的投资项目。农夫山泉、康师傅、东鹏饮料等企业,先后公布了新建生产基地的计划,以扩大产能。

今年年初,农夫山泉发布公告称,公司与浙江省建德市人民政府就“农夫山泉建德饮用水及饮料综合产业基地项目”签署投资协议,公司取得约1000亩工业用地的使用权,并承诺该项目总投资金额为50亿元。

1月30日,中粮可口可乐饮料(陕西)搬迁新建项目正式开工。该项目规划占地170亩,预计总投资10亿元,厂房拟布局7条饮料生产线,1条糖浆生产线,最大产能约110万吨。

3月2日,东鹏饮料天津生产基地正式动工。该基地计划2025年底建成投产,集总部办公、产品生产、销售、物流配送等功能于一体,将建设6条以上饮料生产线,全面达产后,年产值预计不低于8亿元。同月,景田食品饮料集团有限公司宣布投资3亿元建设五指山包装饮用水生产基地项目,计划在五指山市南圣镇打造一座现代化、智能化的包装饮用水生产基地。

◎图源:公众号@东鹏饮料集团

康师傅总投资15亿元的重庆智能化生产基地项目,也在今年一季度开工。据悉,该项目拟引进20余套全球领先的饮料自动化生产设备,预计建成后将成为康师傅饮品西南区域总部和供应链中心。

6月,大窑在位于宝鸡的饮料智能工厂已投产,该工厂年产预计50万吨,预计将实现年产值约6亿元。

涨价与扩产的关联逻辑是什么?

首先,涨价可能是扩产的前奏。当原材料、人工等成本上涨时,企业为了维持利润,会选择提高产品价格。同时,涨价也可以为企业积累更多的资金,用于扩大产能和进行新的投资。其次,扩产本身也可以看作对涨价的一种响应。通过扩大生产规模,企业可以降低单位产品的成本,从而在一定程度上抵消涨价带来的压力。同时,更大的产能也有助于企业在市场上占据更大的份额,提升竞争力。

另一方面,扩产反映的是企业对市场未来需求的乐观预期。这种预期可能基于多个方面的数据和趋势,如人口增长、消费升级、健康饮食理念的普及等。这些因素都为饮料市场提供了广阔的增长空间,促使企业积极扩大产能以满足未来需求。

◎图源:小红书用户@张港市中吉机械有限公司

涨价与扩产并行,对于消费者而言,可能意味着需要为心仪的饮品付出更多。但对于饮料行业来说,这却是一场关于未来布局的深思熟虑之举。在市场的变化中,企业如何平衡成本与效益,如何在涨价与扩产之间找到最佳路径,将是决定其未来成败的关键。龙头企业拥有更强的抗风险能力,中小饮料企业在激烈的市场竞争中,将会面临较大的压力。

03

“新零售”进入新时代:一鲸落,万物生

3月,《联商网》获悉,阿里零售通平台业务将正式关停。3月18日22时开始,零售通平台业务暂停运营。

2016年,阿里成立零售通事业部,由林小海一手操刀。在事业部成立的第二年,阿里开始推行新零售战略,希望通过线上、线下、物流等各个商业环节的紧密结合,数字化重构“人货场”。

在下沉市场,阿里希望通过零售通平台沉淀的供应链、数字化能力,赋能和改造线下百万小店,从而把新零售触点延伸到全国各地。按照阿里方面的说法,零售通当时已经成为快消行业规模最大、能力最强、成本最低的数字化分销基础设施。

虽然零售通的B2B商业模式逻辑没问题,但从零售通的关停可以看到,这场“新零售”革命在实际操作中会遭遇很多难题。比如,中国零售市场十分分散,小店主的经营能力并非一致,改造的成本和回报往往也不成正比。

另外,消费环境的变化,产生出社区电商、折扣零售和即时零售的新物种,社区团购的低价甚至吸引终端小店的大量囤货,让零售通的业务产生了一定的萎缩。而社区团购、零食折扣、即时零售的兴起让消费者有了更方便,更实惠的消费选择,更大程度上影响到了终端零售小店生存。

但回望零售通这八年,也是中国快消品B2B业务高速发展的时期——毕竟,被数字化武装过终端零售小店在体验到数字化运营带来便利和实惠后,无论从认知上还是行动上,必然不愿意再回到过去传统低效的看店状态中去。

比如很多区域性经销商也通过学习和购买系统来武装自己,并通过本地化联盟来实现平台化数字管理和搭建区域性B2B仓储配送平台。

◎图源:公众号@纳食

与零售通这个巨无霸相比,区域性B2B的业务优势也很突出,不仅解决了零售通仓储、配送成本高的问题,同时多年的品牌服务能力,让其“地面”优势更明显。“本地经销商和品牌商的地面服务具有不可替代性,不仅与客户有更深的客情沉淀,还包括一些基本的陈列维护、订单建议和促销活动的推动,也能让客户体验更好。”郑州丰和通供应链总经理杨迎时认为。

一鲸落,万物生。虽然零售通这个庞然大物已暂时离开,但这场B2B的商业模式的实验却对快消品渠道和零售终端带来了深远的影响,也让很多区域性B2B公司在未来快速抢占这一部分市场,让“新零售2.0时代”加速到来。

但对于品类属性更特殊的饮品行业从业人员而言,如何打通线上线下、完成全渠道布局,也仍然需要品牌商、经销商与时俱进、不断探索。

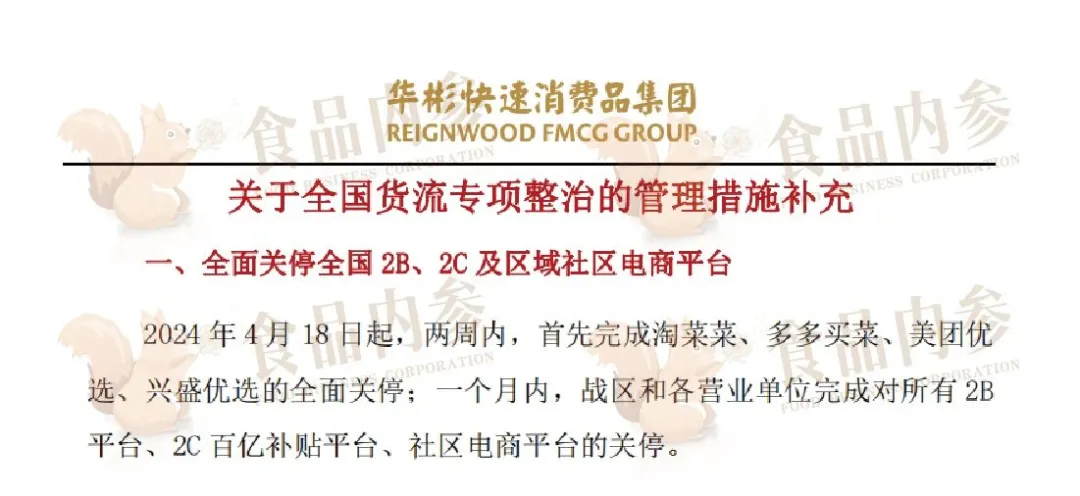

4月,华彬快速消费品集团(中国红牛)发布公告,禁止向社区团购等低价电商平台供货,并规定违规行为将被从严从重的处罚规定。

◎图源:公众号@食品内参

事件背后,是平台低价“引流”竞争引发的行业“无序化”,使产业链各方参与者,难以健康发展。有业内人士指出,华彬红牛放弃电商平台,一方面是维护价盘稳定,防止窜货,另一方面也会影响商品流通,短期内可能面临销售压力,但从长远看有助于规范市场,保护其利润空间。

与电商遇到的问题类似,目前门店数量高速扩张中的零食折扣店,也成为考验品牌商与经销商运营能力的新兴渠道。

饮品行业的“新零售”进程会如何走向?还得让子弹再飞一会儿。

04

“健康”概念开始被量化

伴随健康饮食观念日益风行,今夏喝饮品也要看等级了。

今年三月,上海市疾病预防控制中心宣布,为引导公众健康饮食,该中心研制的饮料“营养选择”分级标识在上海市开始试行。该分级制度根据饮料中四种关键成分的含量——即“非乳源性糖”“饱和脂肪”“反式脂肪”和“非糖甜味剂”来评定饮料的营养价值,并将其分为A、B、C、D四个等级,推荐程度从高到低依次递减。

据了解,这是我国首次推出饮料“营养选择”分级标识,综合反映饮料中的糖、脂肪等含量,该分级制度主要参考对象是新加坡的饮品分级制度。

尽管目前该分级标识只是试运行,但业内人士指出,“分级制,无疑能更直观、更容易让消费者理解饮料成分,它其实是将配料表和营养成分表,结合科学、人体需要,转换为公众听得懂的语言,这有利于消费者更直接地作出消费判断。”

我们整理了32款市场上的经典流行饮料,发现其中只有东方树叶、让茶、茶小开等数款无糖纯茶饮料因为“无糖无添加”符合A级标识标准,有6款符合B级标识标准,有17款符合C级标识标准,还有5款属于D级标识标准。

换句话说,当前流行饮料中三分之二以上的饮料都属于C/D级标识。事实上,上海饮料分级标识目前仅按照脂肪含量、含糖量等指标来做了量化分级,其实并没有考虑到不同品类的产品定位、饮用场景、消费者需求等变量环节,导致最终的结果只是为消费者提供了一个“简版式”的标准化分级符号。

比如,针对健身与运动人群,糖分对机体有益的能量补充;针对少年儿童人群,一定量的脂肪也是有益于身体发育……

当然,在饮料分级之后,一定程度上能推动企业从单纯追求口感和堆砌营养成分的开发思路中解放出来,转而追求更健康更绿色的饮料。企业、经销商朋友也应及时地了解不同类型消费者的消费需求情况,更好地进行产品调整和优化,并针对不同消费者,有的放矢地进行分类营销。

05

产品营销:正在回归产品价值

2023年开始的“网红食品”祛魅风潮,一直延续到今年。

三月,泰国功能饮料品牌卡拉宝被曝基本退出中国市场;国产汽水品牌汉口二厂也被曝裁员、欠薪、经营困难;国外网红品牌Oatly燕麦奶第一季度国内营收再降三成;曾经在罗森货架上热度高涨的“一整根”人参饮料从去年起便“泯然众人矣”;甚至元气森林也主动提出了“放慢速度、稳定增长”……

◎图源:小红书用户@九河

还有更多的功能饮料、无糖茶、气泡水新品牌更是“乘兴而来、败兴而归”,成为退潮后“正在裸泳的人”。

网红品牌在前几年的频繁涌现,集合了天时地利人和等诸多因素。随着人均收入的上涨、消费升级和分级趋势愈加明显,作为互联网的原住民,95后新兴人群更愿意接受新鲜事物,更强调个性和品位,消费端的改变也反向重塑了供给端。

然而在高关注度的同时,也引发了有关网红产品能否长红的讨论。钟薛高、汉口二厂等品牌的前车之鉴近在眼前,市场希望看到的是类似农夫山泉、娃哈哈一样的长青企业,而不是红极一时却又销声匿迹的短命品牌。

◎图源:小红书用户@图图没有大耳朵tt

毕竟,网红食品的供应链以及生产本身并不具有明显的壁垒,从某种意义上来说,网红产品更依靠的是现代数字的深度分销体系和传播矩阵,以重销售、轻生产、轻管理、轻渠道为特征。在选对品类的基础上,依靠营销以及研发成分的改进,快速地占领用户心智是大多数网红品牌的成长路径。

华丽营销之下,不少产品缺乏竞争力的问题已经开始被消费者意识到,而新品牌在收割了互联网传播红利后,强化供应链、打造产品力、优化组织管理、建立全渠道运营机制、构建竞争护城河,这些线下传统品牌走过的路,网红品牌也要全部走过。

总而言之,在饮料新消费的下半场,“渠道为王”的生意定律仍适用,回归线下仍是必经之路——毕竟,饮料行业不是奢侈品,无须讲高深的故事,也很难炒上概念,但一定是一场“细水长流”的生意。

06

消费者:“可以买贵的,不能买贵了”

对品牌商来讲,让网红“祛魅”、回归产品价值本身、以消费端为经营原点是当前新的突围之道。

上半年,饮品企业集体涨价,勾起了消费者对于“3元饮料时代”的追忆与感叹;而1L装大规格包装饮品的走红,也凸显了当前消费者对于性价比产品的“满足感”需求。

◎图源:小红书用户@三四

2024年农夫山泉开年第一个推新动作,便是上新了900ml的炭仌瓶装黑咖啡饮品;元气森林外星人推出950ml新品;统一海之言1L装也在近期上市。

尼尔森IQ近期发布的《2024中国饮料行业趋势与展望》的数据显示,600ml-1249ml的大即饮成为了饮料增长的新亮点。从品类来看,功能饮料(FD)的销售额同比2019年增长了213%,即饮茶(RTDT)与碳酸饮料(CSD)也实现了翻番的增长。

可以说,在上半年,随着企业成本压力攀升,“3元饮料”逐渐退出市场,但在营销端,品牌商们借助900ml或1 L装产品掀起了一波“以价换量”的高潮。

另一方面,对于当前消费者而言,“价格”并不是消费者选择决策的第一理由,“价值”才是。

比如,农夫山泉4月份推出的无糖茶东方树叶新品,一上线便被“疯抢”——4月1日,这款春季限定特级龙井新茶上线后只花了17个小时就售出5万箱,去年则用了7天。

4月5日10点,第二批龙井新茶上架电商平台,开卖一分钟售出1万箱,截至11点,5万箱全部一抢而空。值得一提的是,该新品价格为15瓶(335ml)/120元,折合为单瓶零售价8元。

而同样是即饮茶品类,康师傅经典大单品冰红茶在终端里今年“被迫”上调至1L/5元,引起了许多消费者甚至终端店老板的吐槽与不满。

有超市老板在冰红茶涨价后感叹:“涨价让顾客不满,不涨价我们的成本也打不住。”

究其原因,涨价需要理由,而康师傅冰红茶这款已有27年之久的传统风味茶饮料,无法给到消费者和终端商以充分的价值感知。

而反观无糖茶,已经呈现出“4.0竞争时代”升级的态势,市场已经卷到了原料、产地、规格、价格等多维度竞争,对品牌商的营销策略与场景占位提出了更高要求。这就导致了“冰红茶5元涨价难”、“东方树叶8元卖断货”这两种看似割裂、却又在情理之中的典型案例发生。

正如小米创始人雷军所说:“真正的性价比是让用户在花费合理价格的同时,享受到超越预期的价值。”

这就是当前市场环境下消费者的普遍心态:可以买贵的,不能买贵了。

评论