文:元宵

来源:第一财经商业数据中心(ID:CBNData)

“史上最热”夏天来临,饮料的战争也随温度升高进入了“白热化”阶段。

先是无糖茶饮开始神仙打架,不光挤满了货架还打起了价格战。紧接着以“中式养生水”为代表的植物饮料也悄然升温。凭借258.89%、87.64%、51.49%的增速,2024年1-5月,植物饮料在天猫、京东、抖音的销售额实现全面高增。

消费者对植物饮料的需求走高并非偶然。

近年来,随着年轻人对于中式养生快速走完“理解,成为,超越”的全过程,“药食同源”的植物饮料就成为这些“脆皮”消费者们的心头好,甚至作为“冰中式”成为年轻人的续命水。据益索普调研数据,越来越多的消费者在面临各种健康困扰时会寻求植物饮料的帮助,79%的消费者在身体不适时饮用过植物饮料,比2023年多出31%。

那么,在消费者推动下,2024年植物饮料呈现出怎样的格局?入局的品牌都在讲什么样的新故事?作为植物饮料“新秀”,中式养生饮品还能“野蛮生长”多久?

注:本文中的植物饮料是指以植物或植物抽提物(水果、蔬菜、茶、咖啡除外)为原料(非果蔬类植物的根、茎、叶、花、种子及竹或树木自身分泌的汁液,如谷物、食用菌、食用藻类和蕨类、可可、菊花等)经加工或发酵制成的罐装即饮饮料制品,并且不包括植物蛋白饮料和现制植物饮品。

中式养生饮品是指凉茶、酸梅汤之外,遵循中式养生理念,采用豆类(绿豆、红豆等)、谷物(芝麻、薏米等)、干果(红枣、枸杞等)、花卉(金银花、鸡蛋花等)等既是传统食物又有药用价值的食药材料,通过煮制、萃取等工艺制成、主打传统养生概念的罐装即饮植物饮料。

01

腰部品牌线上“洗牌”,线下稳定

提到植物饮料,你脑海中浮现的是什么?

是经过历史变迁而家喻户晓的消暑饮品酸梅汤;还是凭借一句广告语而走出岭南地区的凉茶;亦或是以中式养生为卖点的新晋网红豆薏米水和红枣枸杞水。

随着轻养生理念的推动下,植物饮料的种类变得日益丰富,逐渐摆脱“凉茶”“酸梅汤”品类的限制,市场上大体形成了包括凉茶、酸梅汤、中式养生饮品、植物原浆等在内的多个具有代表性的细分品类。

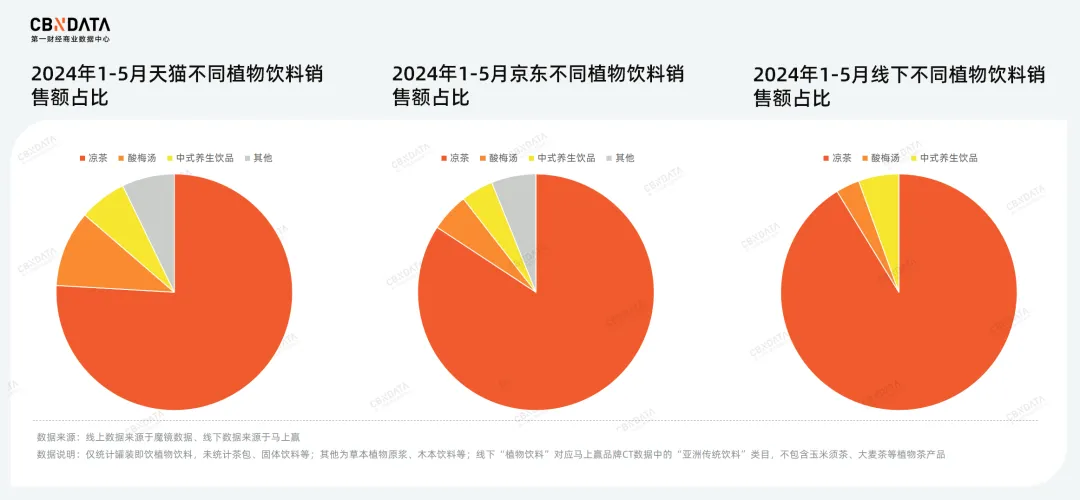

其中,凉茶占撑起了植物饮料大半“江山”,是最主流的细分品类。作为成功走向全国的地域性饮品,其无论是在天猫、京东这样的传统电商平台,还是在线下渠道,都牢牢占据着领先地位。而紧随其后的品类,线上线下则有着明显的差别。线上市场,酸梅汤占据着更高市场份额。相比之下,中式养生饮品则在线下的优势更为明显。

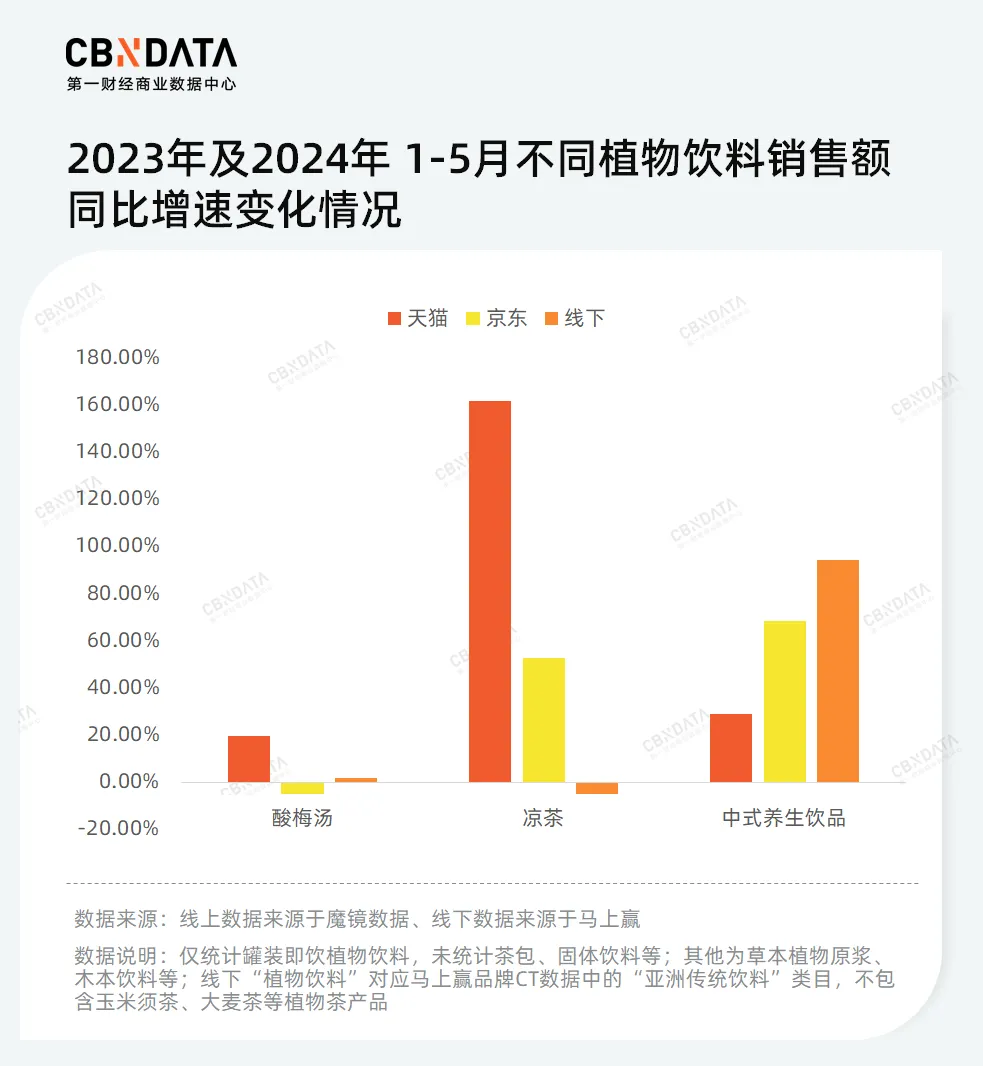

增长方面,和去年同期相比,2024年1-5月不同品类的表现冷暖不一。酸梅汤似乎是最先触碰到天花板的细分行业,除了在天猫平台有双位数增长,京东及线下渠道的销售额均变化不显。与此同时,一度被业内认为已经“凉凉”的凉茶,在线上的增速表现可圈可点,一方面在天猫平台完成了翻倍增长,另一方面在京东平台也保持着近50%的增速。此外,从“被忽视”逐渐转变为“被接受”的传统养生饮品在“新瓶装旧酒”后,步入了高速增长的阶段,无论是在货架电商还是线下渠道均实现了增长,且线下销售额的增速超过了线上平台。

中式养生饮品在线下的快速增长主要依赖于其便利店渠道的高增。在这种即用即饮的场景中,“无糖”心智拉满的中式养生饮品明显比凉茶、酸梅汤更受到消费者的欢迎。

从品牌角度来看,当前植物饮料市场已形成了多元化的竞争态势。其中既有以凉茶为核心的传统老字号品牌王老吉、加多宝等;也有像康师傅、统一这样以酸梅汤为切入点的头部劲旅;还有通过差异化策略获得市场认可的新兴品牌,如元气森林、可漾、好望水等,它们凭借红豆水、桂圆水等中式养生饮品成功出圈。

图片来源:前瞻产业研究院发布的《2024年中国中式养生水行业发展趋势洞察报告》

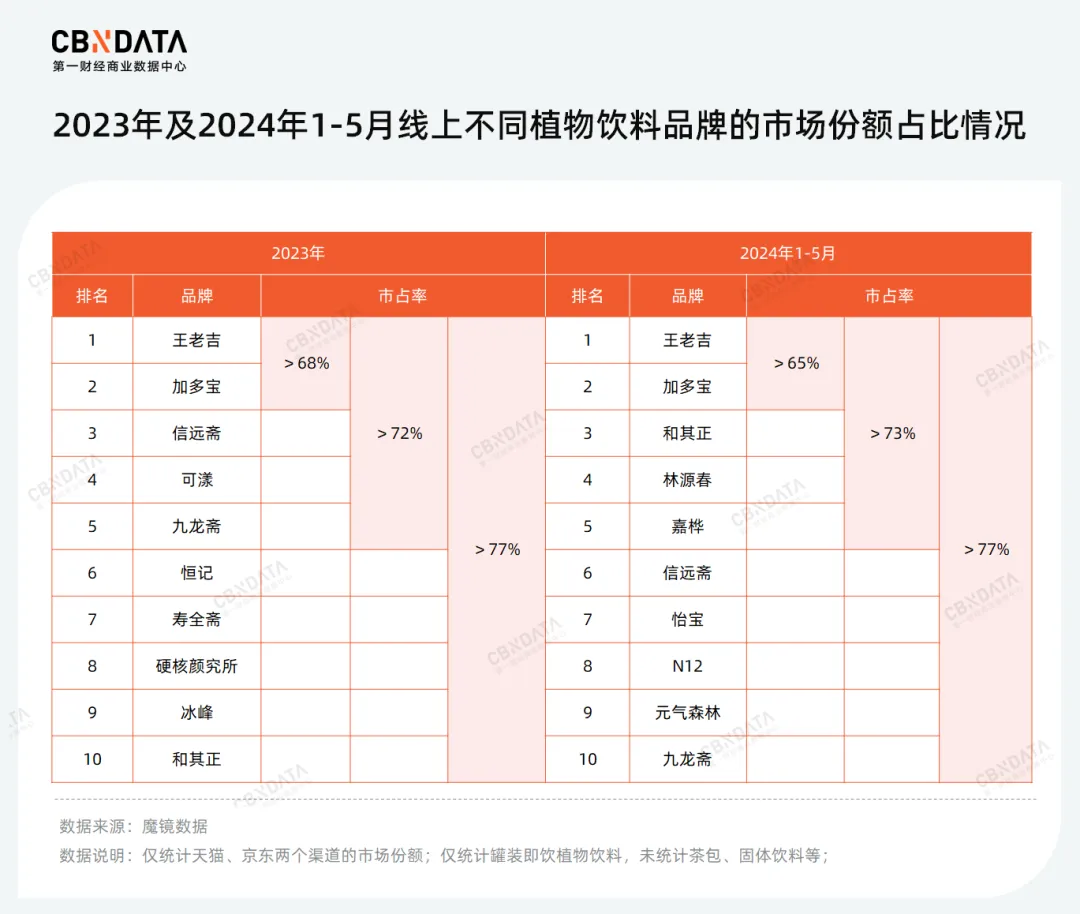

随着各方势力“抢滩”植物饮料市场,2024年行业依旧集中,王老吉与加多宝等龙头企业的市场地位稳固,腰部品牌线上线下的竞争格局却呈现出不同程度的变化。

首先线上方面,从2023年至2024年1-5月,植物饮料销售额TOP10的整体市占率基本保持稳定。然而,王老吉、加多宝两个凉茶品牌的头部地位出现轻微松动,市场份额略有下滑。TOP10的变化主要集中在3至10名之间。在酸梅汤失宠的情况下,信远斋与九龙斋遭遇了不同程度的下滑,而恒记、寿全斋、冰峰等品牌更是消失在榜单中。

同样跌出榜单的还有可漾、硬核研究所这类中式养生饮品知名品牌,取而代之的是与二者一样关注度拉满的N12和元气森林。此外,专做桦树汁饮品的品牌林源春、嘉桦异军突起,首次跻身植物饮料线上渠道销售额前十。

对于线下而言,销售额前十品牌的表现更为稳定,上榜品牌并未更新。其中王老吉、加多宝依靠卓越的渠道辐射能力,不仅牢牢占据前二的位置,而且优势进一步扩大,与其他品牌的市场份额差距愈发明显。相比之下,第3至第10名品牌的市占率持续缩水,而在排位上元气森林最具突破。作为唯一一家上榜的新锐品牌,元气森林凭借子品牌元气自在水,从线下植物饮料行业市占率第8名上升至了第4名。

02

从产品说起,

植物饮料2024年在打什么牌?

产品的竞争是品牌竞争的起点,也是终点。

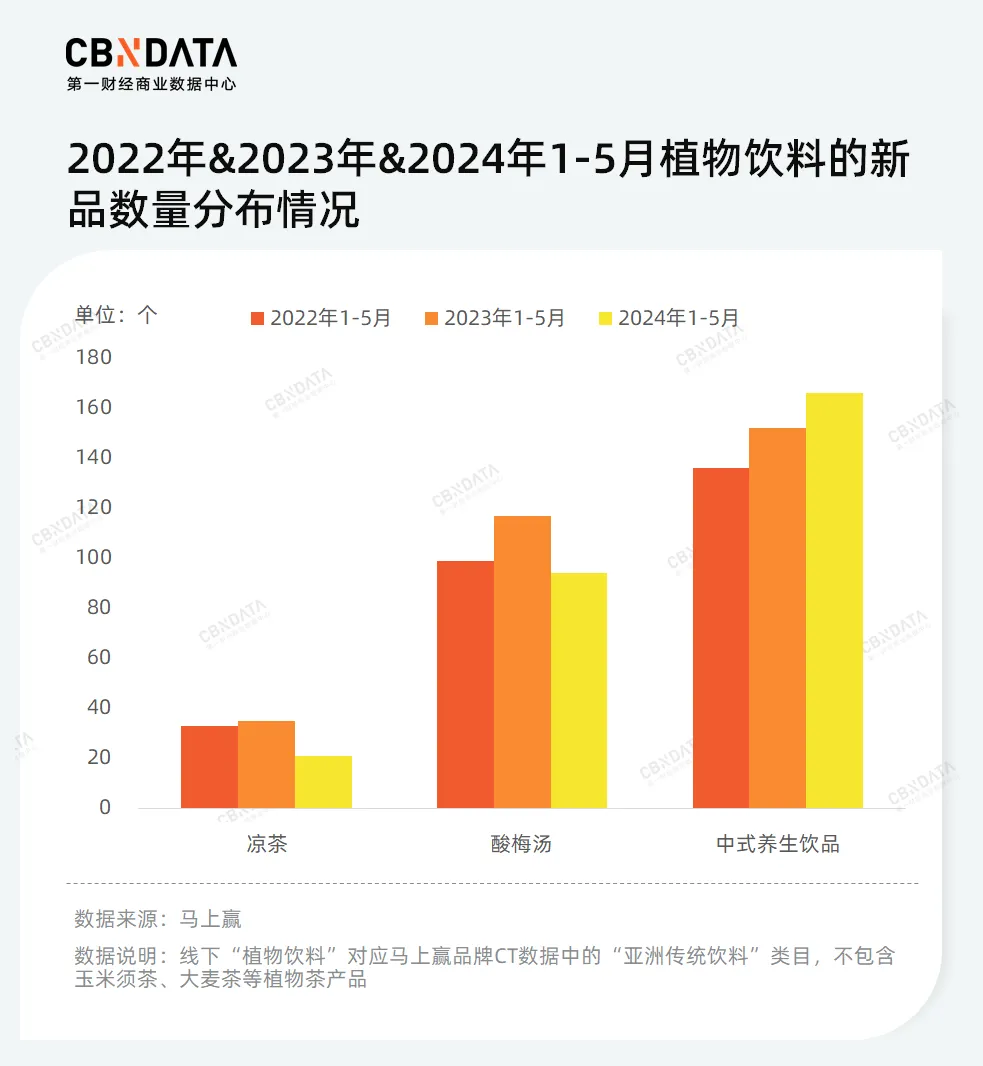

最近几年,拥有“大单品依赖症”的植物饮料品牌加快了对产品的营销与品类的创新,力图面向行业、消费者讲好差异化故事。马上赢数据显示,传统品类凉茶、酸梅汤的新品数量在去年1到5月达到顶点后,在今年有小幅回落。同时,中式养生饮品则在推陈出新的道路上一路狂奔。

从品牌推出的新品与时下流行的爆品中,可以发现无论是植物成分、卖点还是价格,都成为品牌们力求差异化的关键要素。

植物成份:木本植物“杀疯了”

植物饮料一直是草本类、药材类与食材类植物的天下。

先是凉茶的全国化让金银花、鸡蛋花、甘草、仙草、夏枯草等草本类植物成为热门成份。紧接着“大补”熬夜水的流行又助推了人参等药材类成份的出圈。到了2023年前后,以元气森林为代表的品牌推出的薏米水与红枣水并颇受关注,食材类植物成份又成为了香饽饽。

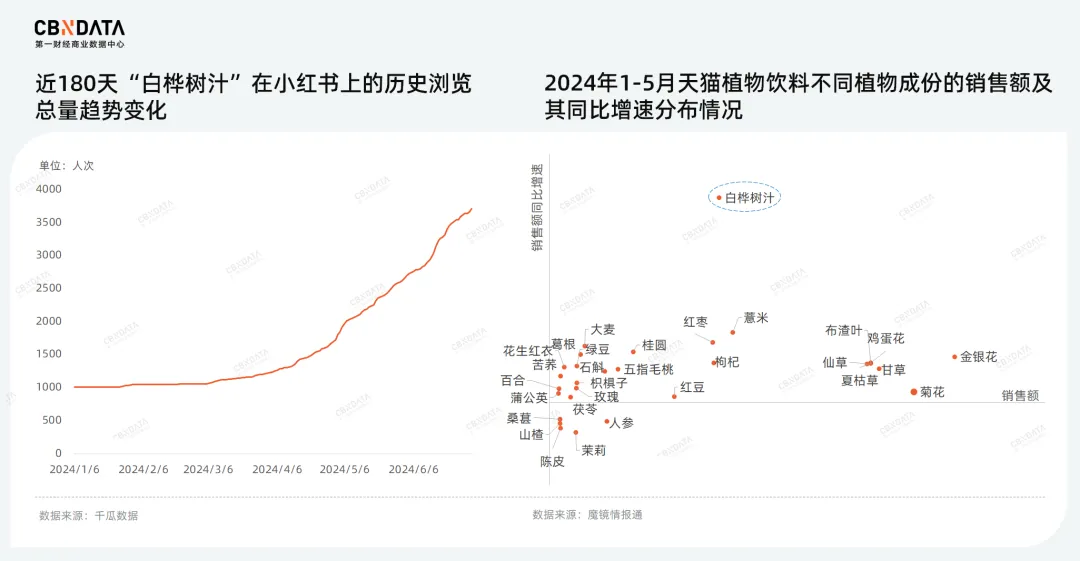

如今,作为木本植物成份,白桦树汁起势,成功在植物饮料领域撕开一道口子。根据飞瓜数据,“白桦树汁”在小红书上的历史浏览总量呈指数级走高,近90天的话题浏览量更是同比增长了853.18%。

除此之外,白桦树汁相关饮品的销售额也在快速增长,桦树汁也顺势成为增速最快的植物成份,做到了既赚吆喝又赚钱。

卖点:不留余力日常化

2018年,好望水凭借“天然草本+快乐气泡”的组合成功捕获年轻人的心,成为了“中式快乐水”。前不久,好望水推出全新系列,摒弃了气泡,主打“用喝水的方式,照顾你的日常”, 致力于成为“水替”。

无独有偶,其他品牌在推广新产品时也纷纷讲述水替故事,无论是元气森林推出“更解渴”的菊花茶,还是“每日饮用感受变化”的N12人参水,品牌都在向消费者传达传达补水与养生并行的理念。

图片来源:好望水公众号、元气森林公众号

而消费者对“水替新贵”也表现出了浓厚兴趣。益索普《2024年包装即饮茶和植物饮料的市场和消费者洞察分析》的数据显示,经过调研,有29%的消费者预期未来将更频繁地饮用植物饮料。

价格:瞄准5元以下市场

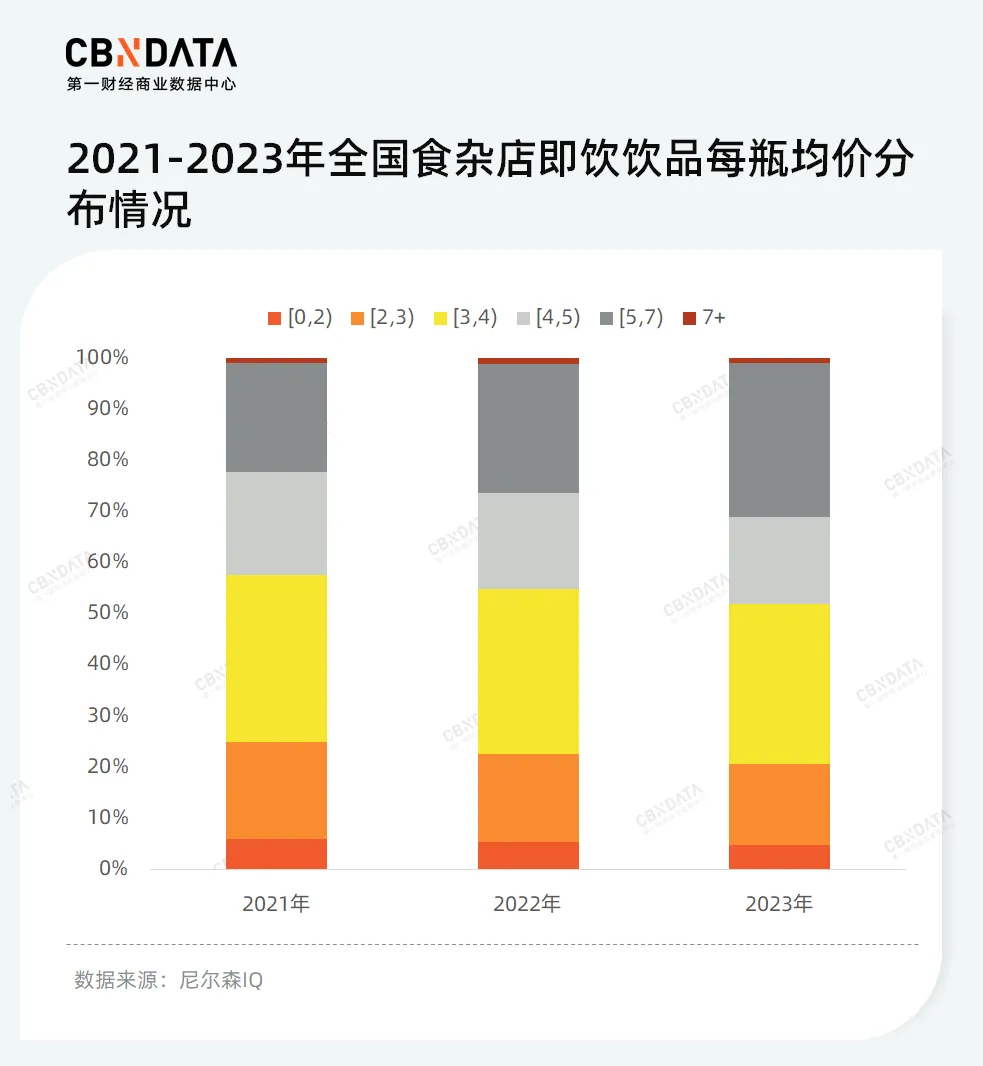

近两年,5元以下的饮料在市场上越来越少见,有报道称便利店中近8成的饮料价格超过了5元。

尼尔森IQ发布的《2024中国饮料行业趋势与展望》也显示,售价在5元及以上/瓶的饮料销售占比已从2021年的22.2%上升至2023年的31.0%。

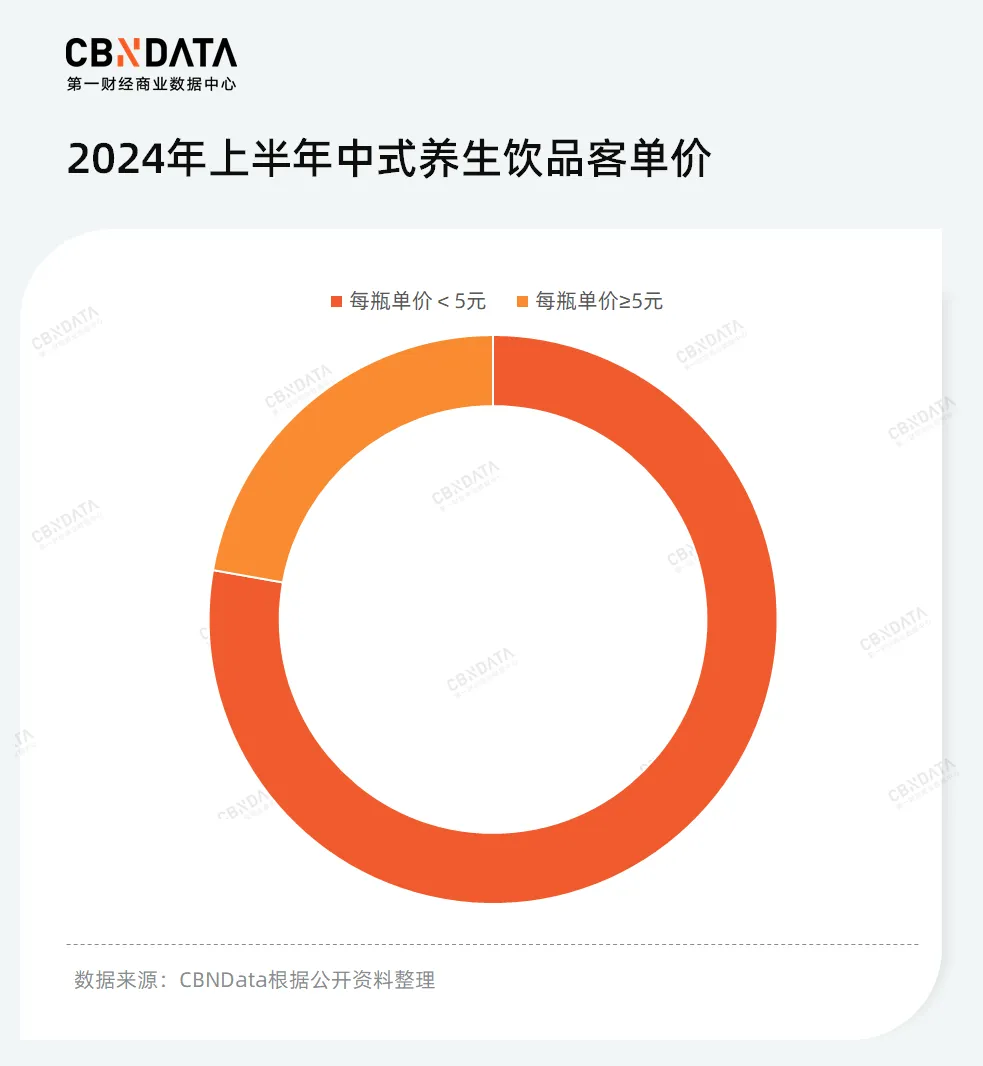

植物饮料也不例外,无论是N12陈皮红豆薏米水还是元气自在水,这些在前几年上市的产品扎堆在5元以上价格带。然而,随着5元以上价格区间竞争日益激烈,不少品牌在2024年开始“自降身价”,错位推出“亲民”新品。CBNData通过公开资料整理发现,2024年上半年,超7成中式养生饮料新品都将价格定在5元以下。

以元气森林为例,2023年初,以“森林的茶”为商标上架的“麦茶”新品,每瓶600ml的售价约为5元。最近该产品的商标换回“元气森林”,零售价格也调整为4元。此外,元气森林还推出了同系列产品菊花茶,同样规格的每瓶零售价也为4元。

03

作为新叙事的中式养生饮品

还能“野蛮生长”多久?

正如文章开头所述,惜命的年轻人已经意识到养生的重要性,但他们并不能拒绝熬夜的习惯以及调味重的外卖。因此,喝“养生水”这类“便携养生”的方式,成了很好的安慰剂。这也是大小品牌押宝植物饮料的重要原因。近日,统一就从韩国引进“汉方”植物饮料——玉米须植物饮料和枳椇子植物饮料。

作为植物饮料的“新故事”,虽然下场做中式养生饮品的企业众多,可目前跑出来的品牌似乎只有元气森林。马上赢数据显示,2024年1-5月,元气森林推出的红豆薏米水与红枣枸杞水在各地区线下的SKU销量中名列前茅,甚至在华南与西南地区以外的多个地区成为线下销量最高的单品。

虽然其他品牌反响平平,但也体现出养生植物茶饮市场拥有巨大潜力,值得各方势力持续深挖。

不过,与茶饮料不同,中式养生饮品本身与常识有着深度绑定。这就导致,一方面受当地文化传统的影响,产品往往具有“独特性”,难以在全国范围内的迅速扩张。另一方面为降低市场教育成本,入局中式养生饮品的品牌纷纷推出红豆薏米类、红枣枸杞类、绿豆类等最大公约数产品,仅因品牌调性的不同,配方、包装等方面会有细微调整,所以上市产品同质化严重。此外,品牌若想在产品配方上实现差异化,如何兼顾适口性与健康理念仍是需要翻越的高山。

与此同时,由于缺乏专业营养知识和长久坚持的毅力,年轻人对养生上头快,下头也快,最容易跟风。此前新华网发布的《Z世代营养消费趋势报告》显示,超过半数的“Z世代”表示科学营养的膳食生活方式坚持几天就容易放弃,62.44%的“Z世代”表示购买营养产品后有浪费的可能。这也导致中式养生水能火多久,是否会像无糖气泡水一样昙花一现,仍是未知数。

评论