文:陈静

来源:零售商业财经(ID:Retail-Finance)

前后不过一年,养乐多便先后推出500亿低糖“小金瓶”、首个水果(蜜桃)味新品,甚至还于近日将国内各省份特色景点印在了瓶身包装上。

养乐多景观瓶 图源:养乐多

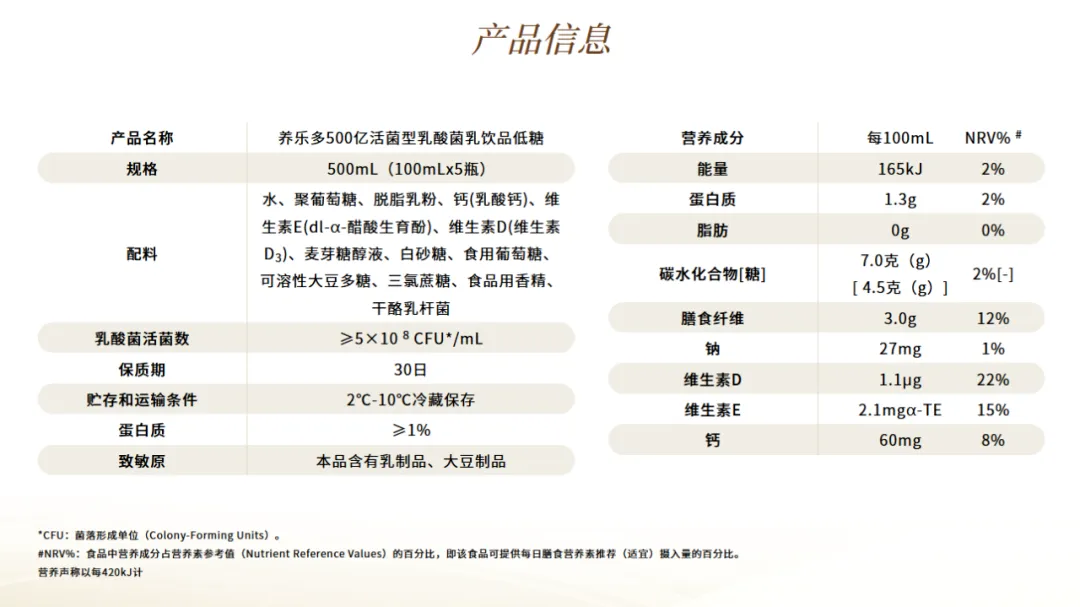

加快的推新速度与营销玩法,明显不符合养乐多一向沉稳低调的“气质”。毕竟,自2002年进入中国市场后,时隔十四年,养乐多才推出了低糖版“小蓝瓶”。 养乐多种种举措或许和其业绩“焦虑”有关。数据显示,截至2023年9月,养乐多在中国市场的日销售量同比下降23%至253万瓶,而巅峰时期日均销量曾高达760.9万瓶。2023年初,养乐多还试图通过涨价来扭转业绩下滑态势,在中国全境销售的2款乳酸菌饮料分别提价8.7%-14.3%不等,但涨价收效甚微。2024年初,据日本经济新闻报道,养乐多上海子公司裁员800人,占总人数20%左右。继涨价、裁员后,养乐多刺激销售额的重任最终落在了“新品”上。「零售商业财经」认为,从最初的“益生菌饮料”代名词,到如今落入消费者“不选择”或者“少选择”的境况,养乐多或许并没有败走同类产品竞争,而是“送”走了属于自己的时代。这背后的原因大致有二:一是“健康滤镜”被打碎;二是,市场预判、战略决策的失误,以致错失发展良机。 靠“一款单品、 一个包装、一类市场”打天下,曾经的养乐多有极强的品类心智、品牌辨识度,这也是养乐多的自信来源。在Facebook上,曾有68000位菲律宾消费者联名要求养乐多推出1L装的产品,甚至当地电视台也应声支持,但养乐多依旧不为所动。对此,养乐多官方解释称,100ml小瓶包装是为了确保消费者能够一次性喝完,避免因喝不完滋生细菌或二次污染,同时保证活性乳酸菌的数量。养乐多对产品理念的极致追求某种程度上也限制了它与时俱进的步伐。在益生菌饮品尚未有大瓶解决方案之际,蒙牛就顺势推出了340ml优益C。数据显示,2023年优益C以3.58%的市场份额位列乳酸菌饮料单品排行榜第四位,紧随养乐多其后。“单品致胜”逻辑更适用于“顺风局”,如今,养乐多面对销量下滑和市场变化的“逆风局”,尤其在后来者居上的趋势下,也不得不进行产品创新。不过,当下的养乐多仅围绕“大单品”做配料创新,推出大单品的“副版本”,不仅无法给消费者新鲜感,也会造成大众对“大单品”认知混淆的局面。以2023年养乐多推出的“小金瓶”为例,其是在低糖版小蓝瓶的基础上,将活菌数量增加至500亿,同时添加高膳食纤维、高钙、高维生素D、高维生素E等营养成分;而今年推出的蜜桃味“小粉瓶”则是在原味“小红瓶”的基础上融入蜜桃风味,并添加了1.1毫克铁营养元素。

养乐多小金瓶产品信息 图源:养乐多

因为添加了更多营养物质,养乐多新品往往价格更高。在京东养乐多自营旗舰店平台上,小红瓶、小蓝瓶、小金瓶(单位:100ml×5瓶)的售价依次增长,分别为12.8元、13.8元、16.8元。消费者对于养乐多产品创新的感知,更多停留在“变相”涨价上。事实上,对于“创新”的逻辑,养乐多也有一套自己的认知。养乐多(中国)投资有限公司董事长兼总经理平野晋认为,如果提供太多的各种各样的产品,“可能会使消费者对于产品定位产生混乱,对养乐多的认知就没有那么清晰。” 可见,养乐多更愿意在“舒适圈”里进行小步迭代,但如此“简单”创新既难以打动消费者,也可能带来品牌“内耗”。相关数据也验证了这一点,从2022年到2023年,小红瓶和小蓝瓶的市场份额共计下降了3.14%,而小金瓶仅新增了1.16%的市场份额。显然,新品和涨价策略都未能弥补养乐多市场份额下滑的缺憾。

图源:马上赢

「零售商业财经」认为,养乐多围绕大单品做微调的产品创新策略,只能维系现有客群,难为养乐多带来更多市场增量。此外,新品涨价还会影响价格敏感人群的复购意愿。值得注意的是,养乐多虽然对益生菌饮品的创新步调谨小慎微,但在药物研发、化妆品、职业棒球队等领域却展开了大胆尝试,只不过,目前多元化布局均收效甚微。养乐多集团2023年营收数据显示,食品板块仍为主导,营收占比达9成以上,其他业务则不足1成。养乐多目前的困境是:既不具备推出“换代”大单品的创新实力,多元化布局又难以与主营业务形成战略协同。在“单品致胜”的逻辑里安逸惯了,养乐多的创新驱动力明显不足。除经典“小红瓶”外,真正令养乐多“扶摇直上”的还属其产品与“健康”概念的深深绑定。 “健康”贯穿养乐多发展的始终,也是其立身之本。养乐多原本就是为解决日本民众的肠道疾病问题而生,是由代田稔培育出“干酪乳杆菌代田株”后,将该益生菌制作成饮料发售“健康产品”。2002年,养乐多正式进入中国市场,并借助广告营销、线下主题活动、“养乐多妈妈”销售模式等途径普及“益生菌有益于肠道健康”理念,由此养乐多成为了“益生菌饮品”的代称,以及肠道健康的“守护者”。但近年来,养乐多的“健康理念”频被大众质疑。以养乐多经典原味小红瓶的配方为例,其主要成分为水、白砂糖、脱脂乳粉、葡萄糖、活性乳酸菌等,其中碳水化合物的含量高达5.7g/100ml。根据现行上海试点饮料分级制度,养乐多小红瓶被归类为最不推荐的D级。

图源:上海饮料分级政策试点

有研究人员表示,一般情况下,碳水含量超过5g/100ml就属于含糖量高的,从配料看实际上就是糖水,不建议过多食用。此外,养乐多所使用的“脱脂奶粉”含量较低,无法保证营养,而食用香精未披露具体成分,或为合成香精。此外,益生菌是“智商税”的讨论也甚嚣尘上。多项研究表明,益生菌对肠道健康并无效用。以色列魏茨曼科学研究所的免疫学家Eran Elinav在顶尖学术期刊发表论文表示,通过对人体肠道内部进行实验发现,益生菌高度依赖于个体,并不是人人都能受益。无独有偶,首都医科大学校长饶毅表示,在全国推广的益生菌无一不是假药,其认为,目前并没有研究证明益生菌对人体有益,且一些研究结果出现相悖、模糊不清的情况,难以定论益生菌的有效性和安全性。 诸多权威人士和科研报告的质疑声,逐渐将“养乐多”拉下“神坛”。失去滤镜的也不止养乐多,我国市场益生菌、乳酸菌饮料行业的销售情况也不容乐观。2022年至今,该饮料类目整体呈现出均价、份额双双下滑的趋势。但值得注意的是,围绕品类的健康痛点,不少赛道玩家也积极给出了全新的解决方案,诸如安慕希通过迭代无菌后添加技术,解决了常温长保质期产品活菌数量保持的技术难题;蒙牛培育出副干酪乳杆菌PC-01在内的多株自主知识产权益生菌菌株,旨在提高益生菌的存活率。然而,曾经的“品类王者”、频频出新的养乐多,却至今没有给出让行业为之一振、眼前一亮的迭代策略。这也再一次证明,养乐多的新品并不是创新驱动,而是以“涨价”为隐性意图、维持业绩繁荣的保命之举。不难发现,养乐多进入国内二十余年,仍止步于乳酸菌细分赛道。制约其发展的除了赛道风向变化外,还有其自身决策的失误。事实上,2010年养乐多中国地区的销售排名就已经是全球第四,不过养乐多本着谨慎的销售策略,仅布局了几个一线城市和沿海城市。虽然在各大卖场的要求下,养乐多开始加快内陆市场的布局,但产能始终有限,且相应的冷链体系建设也不够与时俱进。

直到近几年,养乐多才开始加快开建更多的生产基地和完善国内供应链体系,试图向三线城市及下沉市场扩展,但这个步调显然有点太慢了。如今,在消费者拥有更多选择之时,三四线城市的消费者是否会为养乐多这个“洋品牌”买单是个问号。第二,终端销售渠道管理不力,市场乱象丛生,导致高端品牌形象不稳。当前,养乐多销售渠道主要依赖国际连锁及本土大型连锁超市、大卖场。价格方面,养乐多目前的售价表现为便利店>超市>量贩零食店。例如,养乐多小红瓶在上海地区日系便利店的售价为14-15元,而联华超市仅卖12-13元。在下沉市场,养乐多则积极拥抱量贩零食店,诸如此次小粉瓶的线下首发,养乐多便选择和老婆大人联名合作,不仅推出联名款礼袋,还赠送精美玻璃杯。此外,在会员日期间,还可以参与门店的打折活动。养乐多在连锁便利店的售价日益攀高,在下沉市场却频繁促销打折,多元渠道布局下,养乐多控价能力一般,长久以往会使整个价格体系受到威胁。不仅如此,养乐多失活和过期产品未处理到位,亦会对品牌造成伤害。养乐多产品以“活菌型乳酸菌”为主,对温度和效期有着严格的要求。但是,由于养乐多对销售终端渠道管理不力,失活和过期产品流向奶茶店或是被消费者误食的新闻屡见不鲜。例如,2022年6月江苏海安市市场监督局执法人员在对奶茶店进行监察时,就发现了一奶茶店正在使用过期4个月的养乐多产品进行饮品生产。 再者,养乐多营销玩法不足,未能把握私域流量的增长机会。养乐多本身是携带“私域基因”的,其开创的家庭配送模式“养乐多妈妈”便是代表,但目前养乐多妈妈在中国市场带来的销售比率仅为1成,远低于日本市场。当瑞幸咖啡利用社交媒体、线上广告和移动应用程序等渠道进行广泛的品牌推广和用户互动时,养乐多的微信小程序在今年5月才姗姗上线,而且就目前来看,其产品价格、配送方式都与淘宝官方旗舰店别无二样,很难助力其深耕私域流量。

左图为养乐多微信商城,右图为养乐多淘宝官方店

综上,养乐多虽然进入中国市场足够早,也本该有更多机会开拓市场,但对经典大单品的过于自信,导致其对市场判断不足。尤其在极致品价比、健康化需求的消费偏好下,养乐多已经没有躺平的条件。若还不刀刃向内,养乐多或许就是下一个“时代的眼泪”。

评论