来源:品牌星球BrandStar(ID:ibrandstar)

2025 年 3 月 26 日,霸王茶姬正式向美国证券交易委员会(SEC)提交招股书,拟于纳斯达克上市,股票代码为「CHA」。

这无疑为霸王茶姬过去几年来势汹汹的增长和迅猛发展画上了一个阶段性的句点,让人更加期待上市后霸王茶姬的表现。

在阅读完招股书后,我们提炼了以下几点重要信息和大家分享,从中也反映了霸王茶姬过去几年最为核心的品牌战略:

回顾过去三年霸王茶姬的营收表现,2023 年是整个公司营收和增长的爆发点:

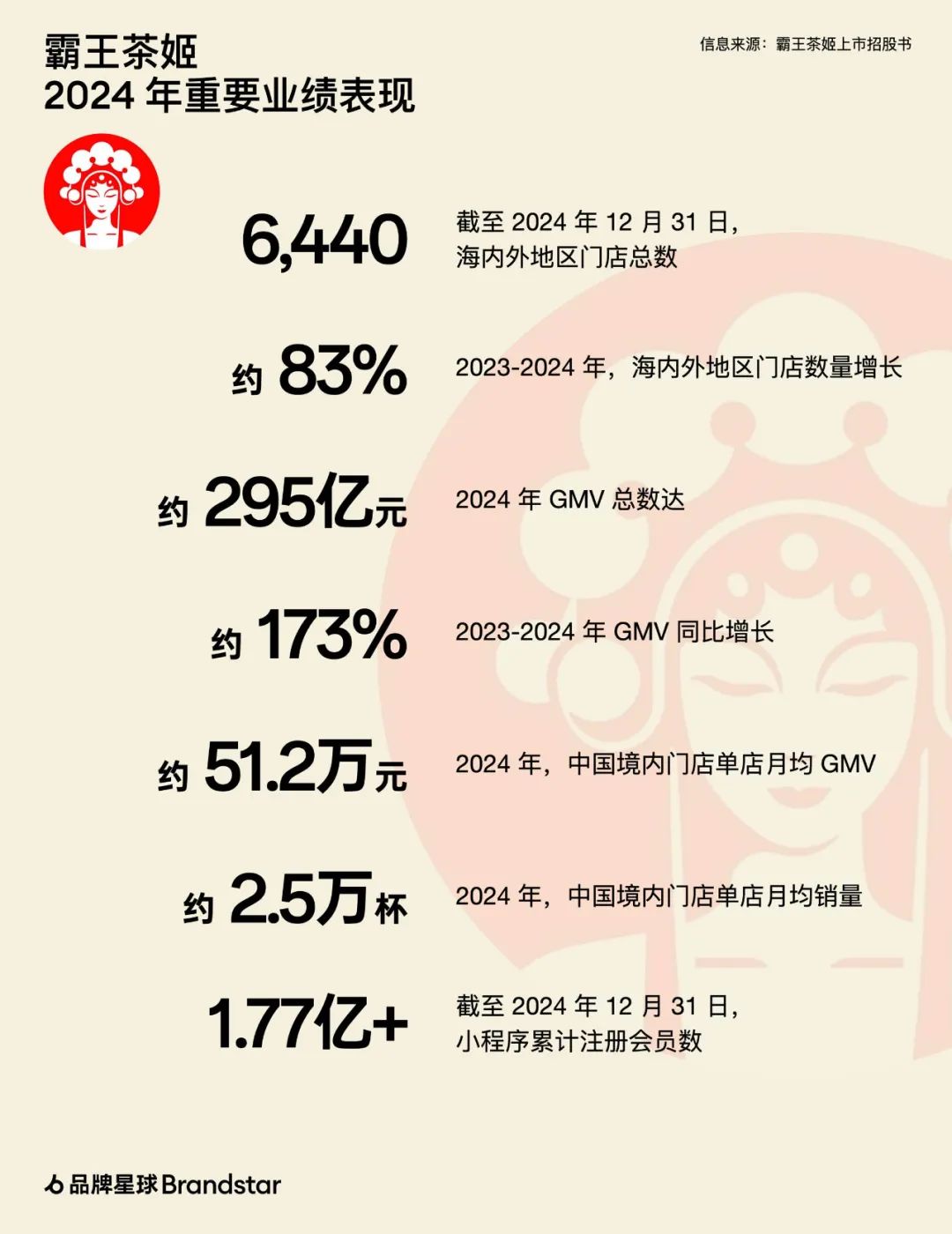

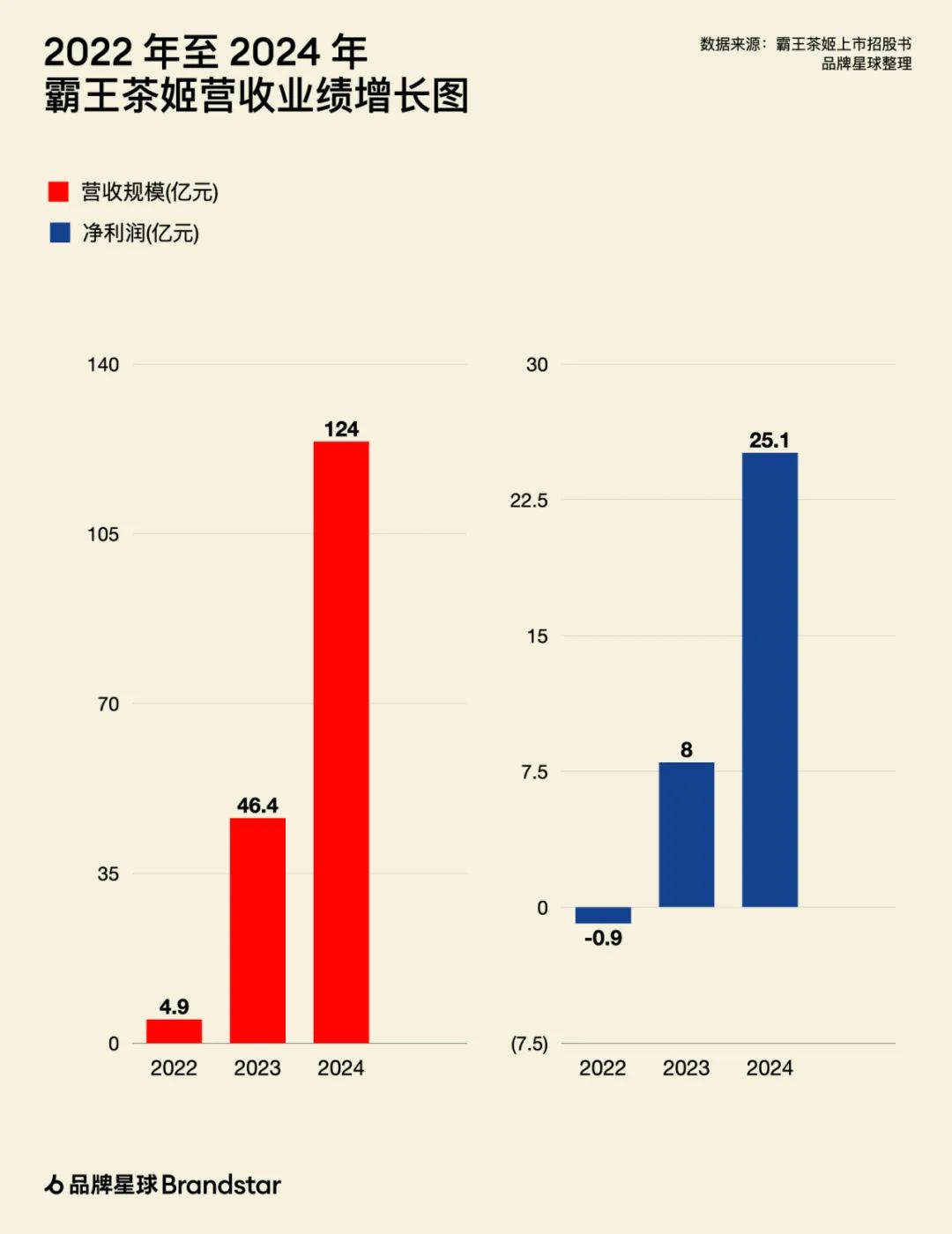

2022 年品牌的 GMV 为 12.9 亿元,到 2023 年 GMV 增长惊人,增速达到 734.3%至 107.9 亿元,2024 年进一步增长 172.9%至 294.6 亿元。

其中营收从 2022 年的 4.9 亿元增长 843.8%至 2023 年的 46.4 亿元,2024 年为 124.1 亿元,同比增长 167.4%。

品牌表示,2022 年至 2024 年,霸王茶姬是在中国门店数量超过 1000 家的现制茶饮中,GMV 增速最快的品牌。

霸王茶姬也从 2022 年 9070 万元的亏损,到 2023 年和 2024 年分别实现了 8 亿元和 25.1 亿元的利润。2024 年净利率为 20.3%,相较高于同业水平。

「原叶鲜奶茶」是霸王茶姬的核心品类,2024 年有 91% 的 GMV 都来自该品类,其中约 61% 的 GMV 来自前三大最畅销单品,而超级单品 「伯牙绝弦」已售出超过 6 亿杯。

爆品的结果直接与霸王茶姬产品的开发策略有关——简单、有更标准化的供应链、口味经久不衰是其开发的关键要素。

与多数专注于水果茶或开发广泛菜单的茶饮品牌不同,简单标准化的产品让霸王茶姬能适配规模化扩张的节奏,同时以经典和简单的口味,来延长产品生命周期。

这也是为什么,霸王茶姬上新的速度并没有很快,从 2022 年至 2024 年,霸王茶姬分别年度上新 14、22 和 15 款新产品。

同时,多数产品在以大单品的逻辑不断迭代和优化,例如招牌茶拿铁「茉莉花绿茶拿铁」总共就经过了十多轮的升级。

这一点也是从连锁咖啡中汲取的灵感,以经典的美式和拿铁为原型,用新茶饮的思路,将茶变为一种全新的生活方式和现代体验。

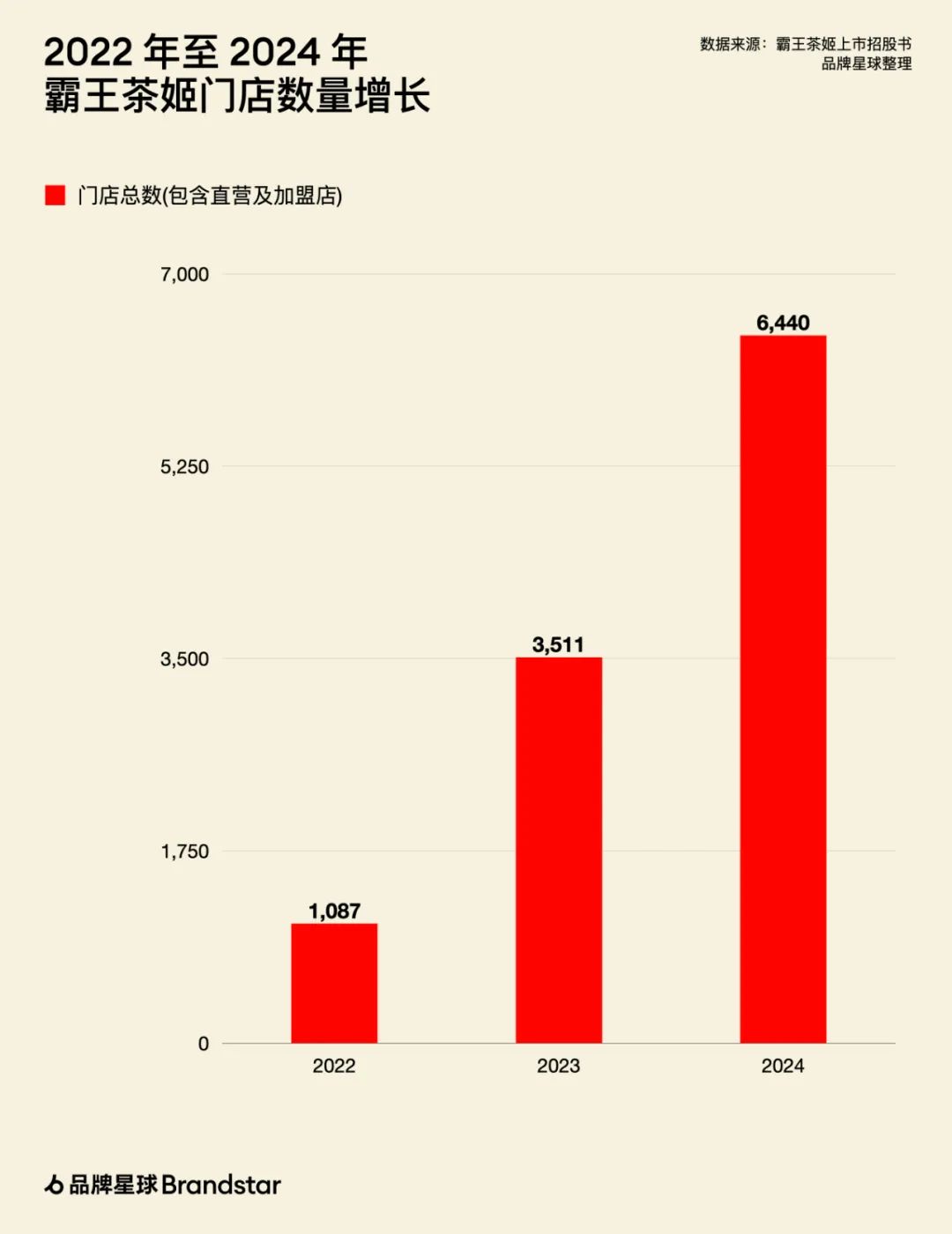

截至到 2024 年 12 月 31 日,霸王茶姬覆盖中国 32 个省级行政区,开有 6440 家,其中加盟店 6271 家,占比达到 97%。

2023-2024 年闭店率仅为 0.5% 和 1.5%。而据公开数据显示,古茗 2024 年前九个月的闭店率超过 4.5%,蜜雪冰城超过 2.8%。

和营收增长的节奏相符,门店数量增长的爆发也从 2023 年开始,2024 年门店同比增长达到了 83.4%。

霸王茶姬的招股书中写到,据艾瑞咨询数据,以 GMV 衡量,中国现制茶饮市场正以 21.7% 的复合年增长率从 2019 年的 1022 亿元增长至 2024 年的 2727 亿元,并预计到 2028 年将达到 4260 亿元人民币。

其中高端的现制茶饮市场的占比在不断提升,从 2019 年的 10.9% 增长至 2024 年的 25.9%,这一增长主要来源于消费者对更高质量产品的需求,以及对健康需求的提升。

而在霸王茶姬的定义中,每杯平均售价 17 元及以上的茶饮属于高端现制茶饮料的价格带。预计到 2028 年,高端现制茶饮料细分市场总 GMV 将达到 1671 亿元人民币,占整个现制茶饮市场的 31.7%。

很明显的是,霸王茶姬在战略定位中也锚定在高端茶饮市场,从门店布局便可一窥其战略方向。

目前霸王茶姬的门店面积多在 60-80 平米,装修和开业周期一般需要约一个月的时间,主要分布在一线、新一线和二线城市,上海是现门店数最多的城市。

选址上霸王茶姬主要聚集在高端的购物中心和商场,以购物中心内的黄金地段提高品牌知名度和市场渗透率,同时匹配知名品牌的定位。

2022 至 2024 年,霸王茶姬三年的营销支出分别为 7360 万元、2.6 亿元、11 亿元,分布占相应期间收入的 15%、5.6% 和 8.9%。

据艾瑞咨询数据,作为全球第二大非酒精饮料类别,全球茶饮料市场在 2024 年的 GMV 为 4671 亿美元,预计到 2028 年将达到 6019 亿美元。

受人均收入增加、茶叶消费者群体扩大以及茶叶价格实惠和健康益处的推动,全球现制茶饮料市场预计到 2028 年将达到 1220 亿美元,2024 年至 2028 年的复合年增长率为 18.9%。

海外市场也早已被霸王茶姬纳入到战略版图当中,从 2019 年起进军海外市场,截至 2024 年底,海外已开有 156 家门店,覆盖马来西亚、新加坡、泰国等,并计划 2025 年在美国洛杉矶落地北美首店,印尼首店也将开业。

因门店运营的标准化,以及借助数字化和自动化系统和设备,霸王茶姬通过极简 SKU、自动化出杯等,实现了 8 秒可制作完成一杯饮品,提升人效。

2024 年,按售出杯数衡量,霸王茶姬表现最好的 30%门店的平均每日销售量约为 1300 杯茶饮——比行业平均水平高出三倍以上。

自动化泡茶机的采用减少了对店内员工的依赖,也确保产品质量和口味标准化和一致性。

招股书也显示出霸王茶姬面临的一些挑战,比如 2024 同店 GMV 表现从前期增长到后期开始转为负增长:

2024 全年来看,全年单店平均销售 2.5 万杯,同比略增 4.6%;同店 GMV 的增长率为 2.7%,而 2023 年增速则为 94.9%,增速大幅放缓。

按季度来看,2024 年第三季度,霸王茶姬的同店 GMV 已经陷入增长停滞,其中华东、华中两大区 GMV 跌幅分别为 10.3%、3.1%。

到第四季度,同店增长率已转负,同店 GMV 实现 45.6 万元,同比大幅缩水 18.4%。其中,华东和华中地区两大核心地区同店 GMV 四季度分别同比下滑 27.3% 及 22%,中国南方地区也同比下滑 14.7%。

2024 年 Q3 开始的同店 GMV 增速陷入疲软,Q4 出现罕见负增长,且中国东部和南部地区 GMV 环比增速下滑明显,都表现出前期高速增长的脚步正在放缓。

不过霸王茶姬的单店月均 GMV 目前仍然保持在相较高的水平,2024 年其单店月均 GMV 为 51.2 万元,品牌称该水平是中国超过 1000 家现制茶饮品牌中的 TOP1。

在其招股书中,霸王茶姬还阐述了未来市场的趋势,即:

1、特许经营成为持续扩张的主导模式。

2、消费者更注重茶饮的品牌形象和社会文化相关价值。消费者已经从单纯的购买转向欣赏饮品背后的文化和品牌理念。

3、健康产品越来越受欢迎。消费者的注意力已经转向更健康、更天然的成分,这促使高端现制茶饮品牌优先采购高品质的原材料。

4、在以连锁店为主的市场中,优化门店绩效是顶级品牌的关键战略。包括霸王茶姬在内的高端现制茶饮品牌更专注于细化微观指标,如人工效率、平价销售、产品效果等,以数字化能力提升优化门店运营效率。

5、加速国际扩张。

足可见得,从规模化的加盟模式,再到健康产品化趋势、数字化和自动化驱动的门店效率提升、品牌形象与文化融合的附加值,以及海外市场拓展,都印证了品牌的战略选择,且是当下霸王茶姬最为重要的战略方向。

评论