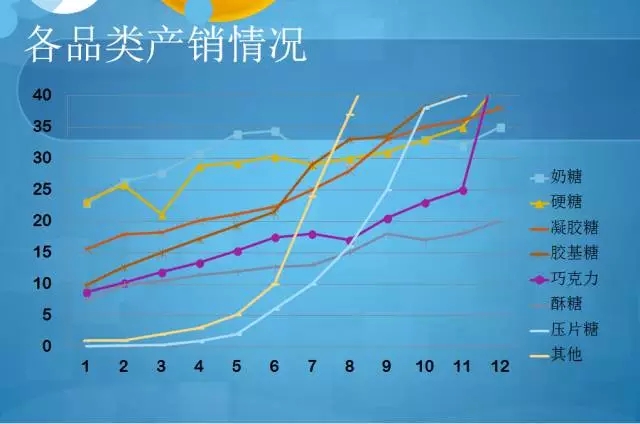

胶基糖成为我国糖果主流

上图清晰地展现了近12年来行业的整体运行情况,上图中介绍的品类十分有趣。首先是曲线图,之前压片糖并不存在,但是现阶段增量最大的这条线却恰恰是它,胶基糖之前是一个非常浅的小品类,从每年1000多做起来的,现在胶基糖已然成为我们糖果的主流。

其次是其他类,这里面是没有包括在上图中的所有其他产品,尤其是跨界的产品,通过上图可以看出,原来能称为其他类产品真不多,而这个图上已经看不到其他类的上限在哪里。整个图就是整个糖果行业品类产销的情况,仅仅12年的时间,一些传统的糖果,像奶糖、硬糖、凝胶糖已经基本上处于稳定状态,但是也不乏其他的产品充斥着糖果类产品。

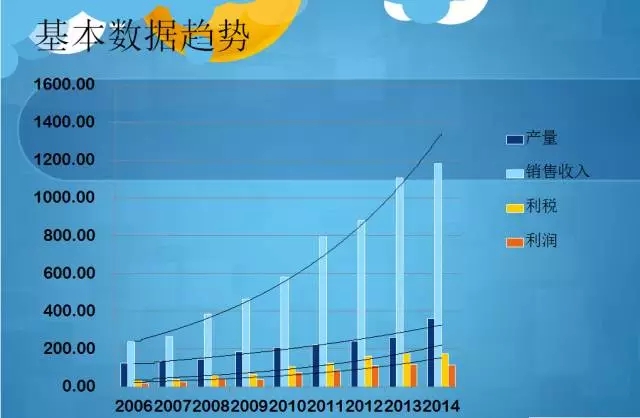

上图是糖果行业的基本数据,蓝色部分是产量,产量一直处于增长的状态,但同时和产量的提高对应的是销售收入,销售收入提高的幅度远远高于产量提高的幅度,这说明整个糖果行业在最初的时候是一个非常不起眼的行业,但现在已经慢慢的成长为一个高附加值的、 经济回报优势较大的产业。整体行业在国家税收上的贡献也处于逐渐增长的状态,但是2006年到2008年,行业的利润增长开始进入第一个阶段,增长的很快;2008年之后,利润增长相对要减缓;但是2012年、2013年,又有两个大的跳动的利润增长,这两年间巧克力和巧克力赠品出现;但是2014年利润又趋于稳定,2014年的利润趋于稳定是中国新常态带来的利润增长波动的结果。

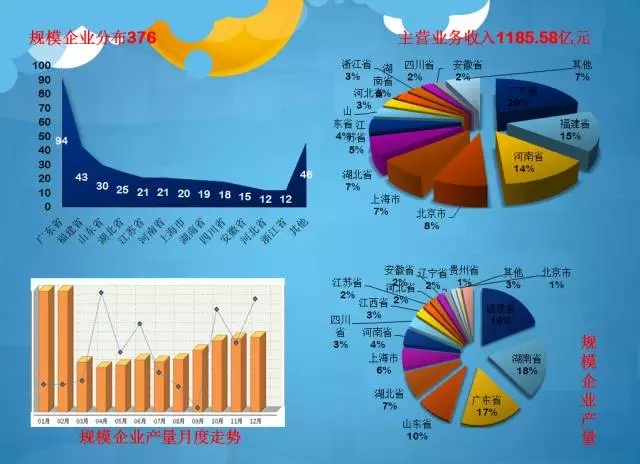

广东糖果企业营业收入领先

上图为376家生产企业的详细比较,上方的蓝色图是所有地区规模企业的数目,其中最多的是广东,共有94家,福建稍微少一点儿,共43家,福建省和其他十几个省之外所有规模企业的数目大概相当。黄色的图是2014年企业产量的一个月度走势,实际上糖果行业的竞争性依然非常突出,每年的1、2月份是我们产销的高峰期。右上角为主营业务收入,去年国家统计局的数字是1185.58亿元,此图和规模企业产量形成对比。从规模企业产量图中,可以看出来福建省最多,湖南也比较多,以上两个省份规模企业产量均多于广东。但是从收入来看,广东确实排到第一位,福建居于第二,而湖南的收入却相对比较低,这表明湖南的糖果没有广东的糖果赚钱,在未来相当长的一段时间之内,湖南的糖果很可能适应不了新常态,要会被淘汰掉。

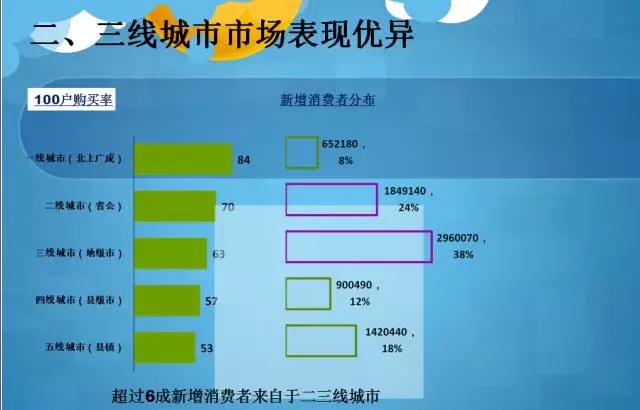

地级市场表现强劲

从2010年到2014年,整个糖果市场的季节性特征仍然十分明显,最明显的是:每年2月份巧克力可以为整个行业带来一个突破性的增长。

2010年之前,二三线市场不受关注,而现在二三线市场慢慢成为了主流。2014年,二线城市已经超过了一线城市,贡献率要高出10%左右, 两年间从70%增长到了90%多,这是一个非常有力的数据。大多数的经销商深有体会:二线市场、三线市场这几年的生意处于有耕耘就有很收获的状态,远远高于一线的增长率。

从2010年开始,糖果及休闲食品的大企业越来越多,大品牌也越来越多,而且随着品牌渗透率的增加,所有劣质产品在缓慢的退出市场。从县级市、地级市以及重点城市来看,仍然是重点城市接受的价格要好一些,越往下接受的价格频度越低,应该说在下沉市场中,消费者能够接受的还是比较中档的层级的产品。

互联网带来糖果企业新发展

2013年,网络销售逐渐进入人们的视野,并且在糖果行业里面占据了相当大的位置,1号店和天猫,是糖果行业的企业最倾向于去开旗舰店的平台,淘豆网和买购网也是行业里面影响较大的网络平台。在互联网大潮来临的时候,糖果行业仍然有很大的动作可以去做,甚至于有些在线下很难做的产品,通过线上的交流,可以做到很好的推广和销售互动。

未来五年行业的发展态势大致如下:总体来讲,糖果行业未来的发展要规范化、现代化。对于品牌竞争和销量竞争来说,大的企业肯定是品牌与销量并重,小的企业也不再单一地去强调销量,而是开始有品牌意识了,开始有向上的趋势。线下和线上其实也是一样的,现在不能把产品固定在一个点上,只做线上或者只做线下,如果没有线上线下的互动, 产品很难做成功。从产品趋势而言,有些产品越来越专一,有些产品开始跨界,所有的产品都在精细,包括口味、营养、健康、功能等消费者能想到的一切。而未来五年产业趋势则是产业升级,规范化、科学化,装备要提升,技术也要提高。在整个行业内形成一条跨领域、 跨品类 跨行业的多元化道路。(本文系中国食品工业协会糖果专业委员会秘书长丁绍辉,在“2015中国高端休闲烘焙产业峰会——暨千商合作盛典”上的讲话)

评论