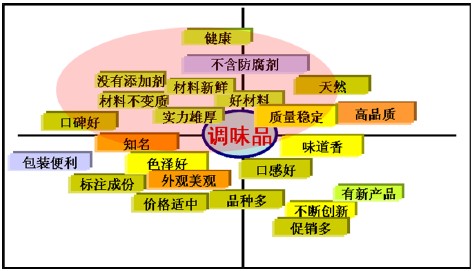

消费者对调味品的要求,越来越多偏向健康。“健康”将是未来调味品品牌传播和产品特征最重要的关键词。

图表1:理想调味品品牌特征

中国消费者对于调味品“健康”的重大诉求并没有获得满足。可以说“健康”“无添加”调味品的刚性需求与此对应可信赖的“高端化、品牌化”产品供给短缺带来了巨大的市场机会。

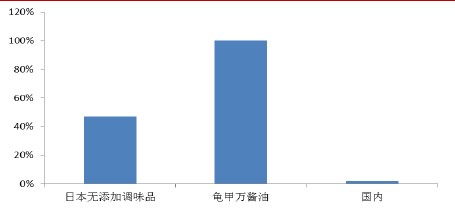

以酱油为例,国内“无添加”产品产量少、品牌少,销量好,价格高。日本国内传统调味品市场中,约50%的产品是“无添加”产品,其中酱油行业第一名龟甲万的酱油产品为“100%不含防腐剂、添加剂、焦糖色”。与此对应,国内酱油行业中无添加、纯酿造产品占比不到2%。

图表2:日本无添加产品占比近半,龟甲万酱油100%,国内2%

国内酱油零售市场中,无添加,纯酿造产品主要推进者是山东欣和,也是最大受益者,12-30元是无添加,纯酿造产品主流零售价格带,即使以12元计算,其单价也是普通酱油产品的1倍。目前欣和销售收入已经突破20亿元,是目前高端、无添加酱油的领导者和受益者。

图表3:各品牌无添加酱油推出时间与单价

今年以来调味品龙头公司均推出高端、无添加酱油。无添加酱油作为新品种已经到了爆发的临界点。特别是行业龙头海天彻底抛弃了之前跟随李锦记的定价策略和产品策略,去年大规模推广黄豆酱,突破广式风味;今年10月推出15元/250ML“海天老字号”无添加酱油。行业老大策略的转变+其他巨头(中炬高新、加加等)跟进,我们有理由相信无添加酱油将是下一个爆发的品类。

高端产品的推广需要品牌的背书,强大的经销网络,和充足的费用投入。只有巨头有实力投入开发,其他企业由于资金、品牌的实力相差太远。难以分羹高端市场。

从整个调味品行业观察,高端酱油只是传统调味品高端化的序幕,预计未来食醋、香辛料、调味食品、佐餐食品、配料均将陆续出现高端化的浪潮。

图表4:行业仅9家公司年销售过10亿元,983家低于1亿元

不断创新或微创新是味好美、李锦记、龟甲万等外资调味品公司能长盛不衰的秘笈之一。在香辛料领域,味好美的微创新“研磨瓶”设计更好的保存了香料的风味,而且使用方便,推出不久即风靡全美、全球。龟甲万不断开发以酱油为料底的新产品,早在1949年就总共生产了7种不同商标2500多种产品。李锦记不仅创造了蚝油,70年代即成立了研发部门,先后推出了广为人知的顶级XO酱、蒸鱼豉油以及“快乐厨”方便酱料包(产品系列包括干烧明虾、麻婆豆腐、香柠软鸡等,占当时香港方便酱料市场的20%)。其他的还有豉油鸡汁、卤水汁、蒜蓉豆豉酱、豆瓣酱、蒜蓉辣椒酱等调味品新系列。能对菜系、地方风味提供系列调味品以及厨房调味解决方案。

图表5:味好美、李锦记的系列产品

调味品对于家庭用户可感知的主要是方便(包装好用,产品能直接帮助菜肴的出品),好吃。国内的典型创新就是家庭用复合火锅底料(解决家庭做火锅的最大难题),老干妈的口味以及各种创新的包装(番茄酱、辣椒酱、面酱等)。

而餐饮企业对调味品的要求是稳定的菜品质量,提高厨师效率,使用方便,能提供一体化的标准出品。而这都是龙头调味品企业的优势,同样增强客户的使用量和粘性。

图表6:便利性产品在一线城市增长迅速

国内在包装创新中最典型的是欣和推出的“六月香”系列酱料,采用精美的韩式塑料盒包装,与玻璃瓶产品比较,方便使用,更容易在冰箱中存储,并保持风味。同时形成与竞品可视觉感知产异化。

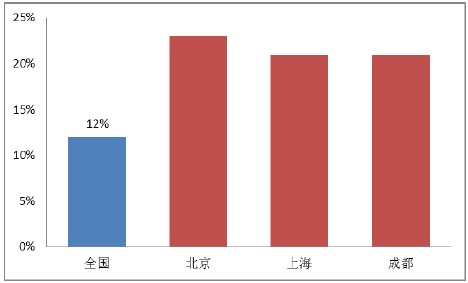

评论